基于哈佛分析框架下的L公司財(cái)務(wù)分析

2023-07-10 06:22:08李昭靜

中國(guó)市場(chǎng) 2023年16期

李昭靜

摘?要:隨著光電行業(yè)的快速發(fā)展,特別是作為萬(wàn)物互聯(lián)信息入口的成像、顯示、感知領(lǐng)域,誕生出無(wú)窮無(wú)盡增長(zhǎng)機(jī)遇,獲得巨大的發(fā)展機(jī)會(huì)。L公司近年來(lái)發(fā)展較好,因此,文章選取L公司為案例,基于哈佛分析框架,從戰(zhàn)略、財(cái)務(wù)以及會(huì)計(jì)三個(gè)方面對(duì)其財(cái)務(wù)情況進(jìn)行分析,以求對(duì)光電行業(yè)其他企業(yè)提供一定的借鑒。

關(guān)鍵詞:哈佛分析框架;財(cái)務(wù)分析;光電企業(yè)

中圖分類號(hào):F275文獻(xiàn)標(biāo)識(shí)碼:A?文章編號(hào):1005-6432(2023)16-0165-04

DOI:10.13939/j.cnki.zgsc.2023.16.165

1?公司簡(jiǎn)介

L公司于2005年8月成立,經(jīng)過(guò)持續(xù)多年的科技創(chuàng)新和研發(fā)投入,形成了集光電產(chǎn)品設(shè)計(jì)開發(fā)、超精密加工及智能制造為一體的完整業(yè)務(wù)體系,技術(shù)創(chuàng)新和新產(chǎn)品開發(fā)始終走在中國(guó)光學(xué)鏡頭制造行業(yè)的前列。在光學(xué)防抖、超高倍率變焦鏡頭、超高清4K激光顯示領(lǐng)域是國(guó)內(nèi)唯一獨(dú)立開發(fā)并規(guī)模量產(chǎn)的企業(yè),高倍高清安防變焦鏡頭市占率全球第一。公司集中精力打造創(chuàng)新平臺(tái)和自主知識(shí)產(chǎn)權(quán)體系,自主研發(fā)新技術(shù)產(chǎn)品并申請(qǐng)光學(xué)領(lǐng)域相關(guān)專利達(dá)700多項(xiàng),同時(shí)與研發(fā)機(jī)構(gòu)及戰(zhàn)略合作客戶建立以項(xiàng)目研發(fā)為載體、基礎(chǔ)研究與應(yīng)用研究相結(jié)合的合作關(guān)系。公司堅(jiān)持研發(fā)投入,研發(fā)人員占公司總?cè)藬?shù)的30%以上。聯(lián)合光電在高清激光顯示、高端光學(xué)變焦鏡頭、單反相機(jī)鏡頭、手機(jī)攝像鏡頭的研發(fā)和制造方面處于國(guó)內(nèi)領(lǐng)先、國(guó)際一流水平,能夠快速地為客戶提供定制化的光學(xué)產(chǎn)品綜合解決方案。產(chǎn)品廣泛應(yīng)用于4K激光顯示、視頻監(jiān)控、智能終端、車載成像系統(tǒng)、視訊會(huì)議、數(shù)碼相機(jī)/攝像機(jī)、虛擬現(xiàn)實(shí)VR產(chǎn)品等。公司已成為鴻合科技、比亞迪、Logitech、DxO、AXIS、Cognex、松下、日立、愛普生、索尼等知名客戶的重要合作伙伴。受益于持續(xù)的自主創(chuàng)新和研發(fā)投入,公司經(jīng)營(yíng)規(guī)模快速增長(zhǎng),于2017年在深圳證券交易所創(chuàng)業(yè)板成功上市。

2?哈佛分析

哈佛分析框架是基于戰(zhàn)略高度結(jié)合傳統(tǒng)的財(cái)務(wù)分析方法,其主體為戰(zhàn)略分析、財(cái)務(wù)分析、會(huì)計(jì)分析以及前景分析,四個(gè)部分由點(diǎn)及面層層遞進(jìn),將定性分析和定量分析融合其中,對(duì)企業(yè)的財(cái)務(wù)與非財(cái)務(wù)信息進(jìn)行綜合評(píng)價(jià),從而使企業(yè)的財(cái)務(wù)分析結(jié)果更加科學(xué),對(duì)企業(yè)的未來(lái)財(cái)務(wù)方向決策也提供了一個(gè)相對(duì)可信的數(shù)據(jù)支持。

2.1?戰(zhàn)略分析

2.1.1?潛在進(jìn)入者的威脅

光電行業(yè)近幾年發(fā)展迅猛,出現(xiàn)了眾多新的發(fā)展機(jī)遇。對(duì)于L公司主要生產(chǎn)經(jīng)營(yíng)的安防視頻監(jiān)控領(lǐng)域和新型顯示領(lǐng)域來(lái)說(shuō),其市場(chǎng)在智能化的推動(dòng)下,逐步從傳統(tǒng)領(lǐng)域發(fā)展到了生活的各個(gè)方面,市場(chǎng)不斷擴(kuò)大,發(fā)展機(jī)會(huì)不斷增多。這就造成了很多新企業(yè)會(huì)選擇光電行業(yè)進(jìn)行發(fā)展,L公司受到的潛在進(jìn)入者威脅不斷增多。

2.1.2?替代品威脅

L公司的生產(chǎn)經(jīng)營(yíng)主要存在于安防視頻監(jiān)控領(lǐng)域、新型顯示領(lǐng)域、智能駕駛領(lǐng)域和人工智能領(lǐng)域,公司是一家集光成像、光顯示、光感知為核心技術(shù)的專業(yè)鏡頭、光電產(chǎn)品的制造商及光學(xué)系統(tǒng)解決方案提供商。L公司的產(chǎn)品暫未出現(xiàn)更好的替代品,所受替代品威脅相對(duì)較小。

2.1.3?產(chǎn)業(yè)內(nèi)現(xiàn)有的企業(yè)競(jìng)爭(zhēng)

光電行業(yè)內(nèi)企業(yè)眾多,L公司的主要競(jìng)爭(zhēng)者有力鼎光電、萊特光電以及華燦光電等企業(yè)。但L公司經(jīng)過(guò)多年的技術(shù)沉淀,成功掌握了光學(xué)鏡頭及光電產(chǎn)品的設(shè)計(jì)開發(fā)與制造,已形成了集設(shè)計(jì)、加工、安裝為一體的完整產(chǎn)業(yè)鏈,在行業(yè)內(nèi)擁有較強(qiáng)的競(jìng)爭(zhēng)力。

2.1.4?供應(yīng)商討價(jià)還價(jià)的能力

繼2020年后,疫情逐步得到控制,2021年經(jīng)濟(jì)得到一定程度的復(fù)蘇,有些行業(yè)甚至出現(xiàn)異常過(guò)熱現(xiàn)象,導(dǎo)致L公司的原材料價(jià)格暴漲。L公司在產(chǎn)品的生產(chǎn)加工過(guò)程中成本不斷提升,采購(gòu)過(guò)程中難以購(gòu)買到物美價(jià)廉的原材料,這就造成了L公司的利潤(rùn)可能會(huì)存在一定程度的下降,盈利能力也隨之降低。

2.1.5?購(gòu)買者討價(jià)還價(jià)的能力

L公司的主要合作伙伴影響力較強(qiáng),若根據(jù)原材料價(jià)格的提升貿(mào)然提高產(chǎn)品售價(jià),可能會(huì)導(dǎo)致客戶放棄合作,而選擇其他供應(yīng)商。因此,在原材料價(jià)格不斷上漲,但是產(chǎn)品售價(jià)卻較難提高的情況下,L公司的利潤(rùn)可能難以提高。

2.2?財(cái)務(wù)分析

由于要對(duì)L公司進(jìn)行財(cái)務(wù)分析,特選取同行業(yè)企業(yè)力鼎光電進(jìn)行對(duì)比。

2.2.1?盈利能力分析

由圖1可以看出,L公司的主營(yíng)業(yè)務(wù)利潤(rùn)率和凈資產(chǎn)收益率總體呈上升趨勢(shì),銷售凈利率和總資產(chǎn)利潤(rùn)率總體呈下降趨勢(shì),但下降幅度不大,總體相對(duì)平穩(wěn)。四個(gè)指標(biāo)在2020年都出現(xiàn)了下降,主要是由于L公司在2020年受國(guó)內(nèi)疫情的影響,出現(xiàn)了短暫生產(chǎn)停滯,后續(xù)國(guó)外疫情暴發(fā),持續(xù)時(shí)間較長(zhǎng)且未得到有效控制,導(dǎo)致境外客戶在2020年的需求發(fā)生一定不利變化,原本預(yù)期可在當(dāng)期實(shí)現(xiàn)銷售轉(zhuǎn)化的部分客戶項(xiàng)目被迫暫緩,部分客戶延長(zhǎng)訂單交期或貨款賬期,導(dǎo)致公司盈利能力有所下滑。

一般情況下,凈資產(chǎn)收益率15%以上,則公司經(jīng)營(yíng)狀況優(yōu)秀。結(jié)合圖1和圖2數(shù)據(jù)可以看出,L公司的凈資產(chǎn)收益率不僅低于力鼎光電,2019—2021年還低于15%,這在一定程度上說(shuō)明L公司的盈利能力有待進(jìn)一步提高。

2.2.2?償債能力分析

L公司流動(dòng)比率2019—2021年分別為1.56、1.36、1.69,速動(dòng)比率分別為1.17、1.04、1.24。

流動(dòng)比率和速動(dòng)比率是對(duì)公司償債能力進(jìn)行分析的重要指標(biāo),主要是反映現(xiàn)金用于償還債務(wù)的能力。L公司2019—2021年的流動(dòng)比率和速動(dòng)比率均高于1,且總體上呈上升趨勢(shì)。流動(dòng)比率的提高主要說(shuō)明L公司在生產(chǎn)經(jīng)營(yíng)過(guò)程中,短期債務(wù)償還的安全性較好,企業(yè)變現(xiàn)能力不斷提高。而速動(dòng)比率的不斷提高,說(shuō)明L公司流動(dòng)資產(chǎn)中可以立即變現(xiàn)用來(lái)償還流動(dòng)貸款的能力不斷提高。

聯(lián)合光電的速動(dòng)比率和流動(dòng)比率高于L公司的主要原因是其采取“按訂單生產(chǎn)”和“按銷售預(yù)估生產(chǎn)”相結(jié)合的模式備料生產(chǎn),這就意味著聯(lián)合光電的存貨出現(xiàn)積壓的狀況較少,企業(yè)償債能力也就較強(qiáng)。L公司在自身生產(chǎn)經(jīng)營(yíng)過(guò)程中可以學(xué)習(xí)聯(lián)合光電的生產(chǎn)模式,減少存貨積壓。

盡管L公司具有較強(qiáng)的償債能力,可依舊需要在生產(chǎn)經(jīng)營(yíng)過(guò)程中合理運(yùn)用資金,提高資金利用效率。

2.2.3?營(yíng)運(yùn)能力分析

由圖3可以看出,L公司和力鼎光電總資產(chǎn)周轉(zhuǎn)率大致相同,且都保持在0.8左右。總資產(chǎn)周轉(zhuǎn)率一般在0.8~1比較合適,一般企業(yè)標(biāo)準(zhǔn)為0.8。這就表明L公司的總資產(chǎn)周轉(zhuǎn)率處于正常水平,資產(chǎn)周轉(zhuǎn)速度較快,銷售能力較強(qiáng)。

圖3?L公司與力鼎光電營(yíng)運(yùn)能力分析

對(duì)于應(yīng)收賬款周轉(zhuǎn)率來(lái)說(shuō),社會(huì)平均值為7.8,社會(huì)良好值為15.2。由圖3數(shù)據(jù)可以看出L公司應(yīng)收賬款周轉(zhuǎn)率不僅嚴(yán)重低于力鼎科技,還低于社會(huì)平均值。主要是由于出口業(yè)務(wù)是L公司重要的收入、利潤(rùn)來(lái)源。雖然大多數(shù)境外客戶為各地資信優(yōu)良的企業(yè),但由于市場(chǎng)環(huán)境變化較快,個(gè)別海外客戶經(jīng)營(yíng)困難、資信下降,甚至出現(xiàn)破產(chǎn)重組清算的情況。雖然L公司出口業(yè)務(wù)均已辦理了出口信用保險(xiǎn),但一旦客戶出現(xiàn)破產(chǎn)重組清算,公司應(yīng)收賬款將不能按期完整收回。且境外客戶在逾期償還應(yīng)收賬款時(shí),L公司實(shí)施催繳的難度較大,為企業(yè)的營(yíng)運(yùn)能力帶來(lái)不利影響。

2.3?會(huì)計(jì)分析

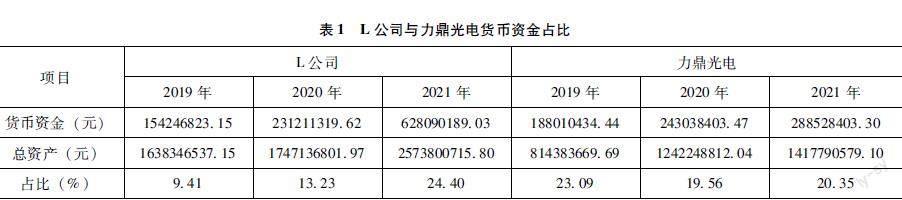

2.3.1?貨幣資金分析

貨幣資金在企業(yè)的資產(chǎn)中屬于高流動(dòng)性科目,能充分反映企業(yè)擁有的現(xiàn)金流是否充足,貨幣資金過(guò)少會(huì)給企業(yè)的經(jīng)營(yíng)造成困難,但是過(guò)高的現(xiàn)金流仍會(huì)產(chǎn)生不利影響。因此企業(yè)的貨幣資金應(yīng)當(dāng)保持在適當(dāng)水平。

貨幣資金占總資產(chǎn)的比例一般在15%~25%比較合適。由表1數(shù)據(jù)可以看出,L公司貨幣資金占總資產(chǎn)的比例在2019年和2020年不僅嚴(yán)重低于力鼎光電,還低于15%,但在2021年L公司的貨幣資金達(dá)到了24.4%,超過(guò)了力鼎光電,且占比位于適當(dāng)值。這說(shuō)明L公司在2019年和2020年的生產(chǎn)經(jīng)營(yíng)過(guò)程中缺乏足夠的流動(dòng)性資金,為企業(yè)償還短期債務(wù)帶來(lái)了不利影響,但這一情況在2021年得到了改善,流動(dòng)性資金較為充足,短期償債能力較強(qiáng)。

2.3.2?存貨分析

由表2數(shù)據(jù)可以看出,L公司在2019年和2020年存貨占比均高于力鼎光電,這說(shuō)明L公司在這兩年的存貨周轉(zhuǎn)速度可能相對(duì)較慢,存貨有一定程度的積壓。L公司主要采取“按訂單生產(chǎn)”和“按銷售預(yù)估生產(chǎn)”相結(jié)合的模式備料生產(chǎn),出現(xiàn)此情況可能是因?yàn)長(zhǎng)公司對(duì)銷售的預(yù)估出現(xiàn)了高估,可以進(jìn)行適當(dāng)調(diào)整,或者采取開發(fā)新客戶的方式來(lái)解決。

從另一角度來(lái)看,2019—2021年L公司存貨占資產(chǎn)比例呈上升趨勢(shì),這也表明L公司處于擴(kuò)張狀態(tài),打算進(jìn)一步拓寬市場(chǎng),增加市場(chǎng)份額。

2.3.3?非流動(dòng)資產(chǎn)分析

由表3數(shù)據(jù)可以看出,L公司在2019—2021年非流動(dòng)資產(chǎn)占總資產(chǎn)的比例均高于力鼎光電,且總體上呈上升趨勢(shì),但是L公司在三年中非流動(dòng)資產(chǎn)占總資產(chǎn)的比例均低于50%。這說(shuō)明L公司可變現(xiàn)的流動(dòng)資產(chǎn)較為充足,公司變現(xiàn)能力較強(qiáng),短期償債能力較強(qiáng)。

2.3.4?研發(fā)支出分析

一般情況下,企業(yè)的營(yíng)業(yè)收入在5000萬(wàn)~2億元時(shí),研發(fā)費(fèi)用占比為4%較為合適;當(dāng)銷售收入達(dá)到2億元以上時(shí),研發(fā)費(fèi)用占比為3%較為合適。由表4數(shù)據(jù)可以看出,L公司在研發(fā)上的支出大大高于力鼎光電。主要是由于L公司對(duì)科研創(chuàng)新工作非常重視,自成立以來(lái)在產(chǎn)品研發(fā)技術(shù)創(chuàng)新方面給予大量投入,以推動(dòng)新技術(shù)、新材料、新工藝技術(shù)在自身產(chǎn)品領(lǐng)域方面的應(yīng)用。

2.3.5?應(yīng)收賬款質(zhì)量分析

通過(guò)表5對(duì)L公司各年度應(yīng)收賬款賬齡的分析可以看出,L公司的應(yīng)收賬款賬齡大部分為1年以內(nèi),小部分為1~2年,2年以上的應(yīng)收賬款占比很少。這就說(shuō)明L公司應(yīng)收賬款回收速度較快,能用于生產(chǎn)經(jīng)營(yíng)的資金相對(duì)較多。通過(guò)表6數(shù)據(jù)可以看出,L公司應(yīng)收賬款占總資產(chǎn)的比例整體上呈現(xiàn)出下降的趨勢(shì),但仍高于力鼎光電,其主要原因是為了提高營(yíng)業(yè)收入,擴(kuò)大市場(chǎng)份額,增加信用額度。

3?結(jié)語(yǔ)

根據(jù)以上對(duì)L公司財(cái)務(wù)能力的分析可以看出,2019—2021年,除去2020年新冠疫情對(duì)L公司各項(xiàng)指標(biāo)產(chǎn)生一定影響之外,企業(yè)各項(xiàng)指標(biāo)的變化相對(duì)合理。忽略新冠疫情帶來(lái)的影響,L公司的盈利能力呈現(xiàn)出上升趨勢(shì),市場(chǎng)前景較好。就償債能力方面來(lái)看,2020—2021年L公司的流動(dòng)比率和速動(dòng)比率保持在1~2,再結(jié)合其具有較強(qiáng)的流動(dòng)性資產(chǎn)進(jìn)行分析,L公司的償債能力較強(qiáng)。根據(jù)L公司的應(yīng)收賬款周轉(zhuǎn)率來(lái)看,其應(yīng)收賬款回收能力略低于同行業(yè)其他公司,這表明L公司在營(yíng)運(yùn)能力方面有待提高。從其他指標(biāo)上來(lái)看,L公司在研發(fā)方面投入比例較為合理,這也為L(zhǎng)公司增加核心競(jìng)爭(zhēng)力、保持持續(xù)經(jīng)營(yíng)提供了保障。不僅如此,L公司的其他方面也在同行業(yè)中位于平均水平之上,L公司在之后的生產(chǎn)經(jīng)營(yíng)過(guò)程中可以選擇繼續(xù)加快擴(kuò)大市場(chǎng)份額,增強(qiáng)自身競(jìng)爭(zhēng)力。

參考文獻(xiàn):

[1]馬萱慧,周玉新.基于哈佛分析框架下的物流企業(yè)財(cái)務(wù)狀況分析——以圓通速遞為例[J].物流工程與管理,2022,44(5):131-134.

[2]王郡.基于哈佛分析框架的農(nóng)業(yè)化肥企業(yè)財(cái)務(wù)分析——以安徽六國(guó)化工為例[J].南方農(nóng)機(jī),2022,53(6):181-184.

[3]趙洪慶,李海榿.基于哈佛分析框架的電力行業(yè)現(xiàn)狀及發(fā)展分析[J].中國(guó)商論,2022(2):144-146.