福建省生產(chǎn)性服務(wù)業(yè)融入全球價(jià)值鏈的現(xiàn)狀與策略研究

2023-07-18 10:37:09魏丹

對(duì)外經(jīng)貿(mào)實(shí)務(wù) 2023年6期

魏丹

摘要:生產(chǎn)性服務(wù)是全球價(jià)值鏈中的重要投入,是世界各國(guó)/地區(qū)獲取全球價(jià)值鏈上高附加值的重要手段。福建省生產(chǎn)性服務(wù)業(yè)具有規(guī)模小增速快、行業(yè)整體創(chuàng)新能力不強(qiáng)、發(fā)展不均衡、重心偏向傳統(tǒng)行業(yè)等特點(diǎn)。同時(shí),福建省生產(chǎn)性服務(wù)業(yè)融入全球價(jià)值鏈存在內(nèi)生動(dòng)力,具體包括不完善的產(chǎn)業(yè)集群、亟待轉(zhuǎn)型升級(jí)的高新技術(shù)行業(yè)、生產(chǎn)性服務(wù)業(yè)的發(fā)展不平衡以及創(chuàng)新人才的不足等因素。因此,福建省生產(chǎn)性服務(wù)業(yè)發(fā)展需要以頂層設(shè)計(jì)為導(dǎo)向,優(yōu)先在“僑”、“臺(tái)”和“民營(yíng)企業(yè)”方面率先破局。一方面,通過(guò)擴(kuò)大生產(chǎn)性服務(wù)貿(mào)易方式,拓寬融入全球價(jià)值鏈的渠道。另一方面,需要以規(guī)則為抓手,積極對(duì)接服務(wù)貿(mào)易新規(guī)則,增強(qiáng)融入全球價(jià)值鏈的外部動(dòng)力,推進(jìn)其融入全球價(jià)值鏈的進(jìn)程。

關(guān)鍵詞:生產(chǎn)性服務(wù)業(yè);全球價(jià)值鏈

當(dāng)前,全球經(jīng)濟(jì)競(jìng)爭(zhēng)的重點(diǎn)已經(jīng)從制造業(yè)一枝獨(dú)秀演化為制造業(yè)與服務(wù)業(yè)雙艷爭(zhēng)春,以信息網(wǎng)絡(luò)技術(shù)、云計(jì)算和現(xiàn)代通信技術(shù)為代表的現(xiàn)代服務(wù)業(yè)正在改變服務(wù)產(chǎn)品的生產(chǎn)流程和貿(mào)易程序。國(guó)際分工體系的深化、細(xì)化和數(shù)字化推動(dòng)生產(chǎn)性服務(wù)業(yè)反哺?jìng)鹘y(tǒng)或現(xiàn)代制造業(yè),使生產(chǎn)性服務(wù)業(yè)在全球價(jià)值鏈中地位日益重要。生產(chǎn)性服務(wù)業(yè)作為從制造業(yè)服務(wù)化活動(dòng)中獨(dú)立出來(lái)的特殊產(chǎn)業(yè),逐漸成為世界各國(guó)獲取全球價(jià)值鏈上高附加值的重要手段。然而,世界經(jīng)濟(jì)的持續(xù)低迷、貿(mào)易保護(hù)主義的不斷抬頭、疫情的沖擊以及以美國(guó)為首的西方國(guó)家對(duì)我國(guó)技術(shù)的打壓等均加速了全球價(jià)值鏈和貿(mào)易規(guī)則的雙雙重構(gòu)。面臨如此嚴(yán)峻的國(guó)內(nèi)外局勢(shì),2020年黨的十九屆五中全會(huì)再次明確提出,以推動(dòng)高質(zhì)量發(fā)展為主題,推進(jìn)產(chǎn)業(yè)基礎(chǔ)高級(jí)化、產(chǎn)業(yè)鏈現(xiàn)代化,加快發(fā)展現(xiàn)代服務(wù)業(yè),實(shí)行高水平對(duì)外開(kāi)放,開(kāi)拓合作共贏新局面。黨的二十大報(bào)告同樣明確表示需要“推進(jìn)高水平對(duì)外開(kāi)放”“創(chuàng)新服務(wù)貿(mào)易發(fā)展機(jī)制”“深度參與全球產(chǎn)業(yè)分工和合作”。在此背景下,分析福建省生產(chǎn)性服務(wù)業(yè)融入全球價(jià)值鏈進(jìn)展與特點(diǎn),討論其內(nèi)生動(dòng)力和策略建議,可為擴(kuò)大福建省乃至我國(guó)生產(chǎn)性服務(wù)業(yè)開(kāi)放、提高貿(mào)易高質(zhì)量發(fā)展提供重要參考。

一、福建省生產(chǎn)性服務(wù)業(yè)融入全球價(jià)值鏈的進(jìn)展及特點(diǎn)

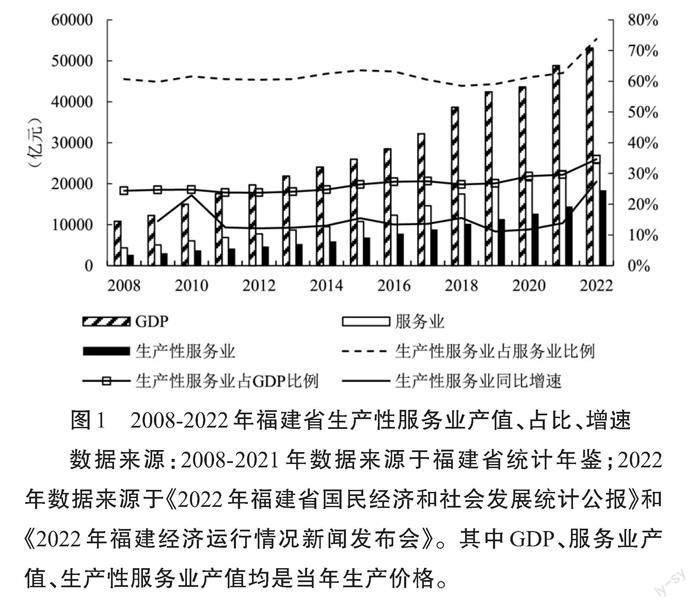

(一)福建省生產(chǎn)性服務(wù)業(yè)規(guī)模小、增速快

生產(chǎn)性服務(wù)業(yè)在福建省經(jīng)濟(jì)發(fā)展中占據(jù)著重要的地位。2008-2022年,福建省生產(chǎn)性服務(wù)業(yè)占 GDP的比重在24%~35%之間,在服務(wù)業(yè)中占比為60%以上,呈現(xiàn)出波動(dòng)中緩慢上升的趨勢(shì)(見(jiàn)圖1)。在此期間,生產(chǎn)性服務(wù)業(yè)產(chǎn)值從2008年的2638億元上升到2022年的18400億元,增長(zhǎng)了近7倍,同比增速在14%上下波動(dòng),分別高于同期GDP 增長(zhǎng)的4.91倍和服務(wù)業(yè)增長(zhǎng)的5.74倍。其中,2022年,福建省生產(chǎn)性服務(wù)業(yè)產(chǎn)值達(dá)到最大,占當(dāng)年福建省 GDP 的比重為35%,服務(wù)業(yè)總產(chǎn)值的74%,與2008年相比,分別增長(zhǎng)了11個(gè)百分點(diǎn)和13個(gè)百分點(diǎn)。可見(jiàn),近些年來(lái),福建省生產(chǎn)性服務(wù)業(yè)發(fā)展迅速,在國(guó)民經(jīng)濟(jì)和服務(wù)業(yè)中的地位越發(fā)重要,已經(jīng)成為生產(chǎn)制造須臾不可或缺的產(chǎn)業(yè)活動(dòng)。

此外,從與廣東省、浙江省的橫向?qū)Ρ龋约芭c全國(guó)生產(chǎn)性服務(wù)業(yè)平均水平對(duì)比來(lái)看,如表1所示,2019年和2021年福建省生產(chǎn)性服務(wù)業(yè)規(guī)模遠(yuǎn)遠(yuǎn)不及廣東和浙江,僅占全國(guó)生產(chǎn)性服務(wù)業(yè)總值的4%和5%。然而它對(duì)本地區(qū) GDP 增長(zhǎng)的貢獻(xiàn)卻強(qiáng)于廣東和全國(guó)平均水平,低于浙江。其中,2021年,福建、廣東、浙江和全國(guó)生產(chǎn)性服務(wù)業(yè)占 GDP 比例依次為30%、22%、35%和25%。從生產(chǎn)性服務(wù)業(yè)占服務(wù)業(yè)比例和同比增速來(lái)看,從2019年到2021年,福建省明顯好于全國(guó)平均水平,甚至好于廣東。2021年,其生產(chǎn)性服務(wù)業(yè)占服務(wù)業(yè)的比重為63%,同比增速達(dá)14%,分別與浙江省持平。可見(jiàn),在全國(guó)范圍內(nèi),福建省生產(chǎn)性服務(wù)業(yè)規(guī)模雖然不大,但發(fā)展?jié)摿Σ蝗菪∮U。

(二)福建省生產(chǎn)性服務(wù)業(yè)整體創(chuàng)新能力有待強(qiáng)化

創(chuàng)新能力提升是福建省生產(chǎn)性服務(wù)業(yè)融入全球價(jià)值鏈、實(shí)現(xiàn)貿(mào)易高質(zhì)量發(fā)展的必修課。然而,福建省生產(chǎn)性服務(wù)業(yè)整體創(chuàng)新能力并不強(qiáng)。首先,福建企業(yè)創(chuàng)新密度偏低。2021年,在規(guī)模以上工業(yè)企業(yè)中,僅占34%的企業(yè)有創(chuàng)新活動(dòng),低于全國(guó)38%的平均水平。這些企業(yè)的 R&D 經(jīng)費(fèi)投入在全國(guó)排名第5,有效發(fā)明專利數(shù)位居第11位。其次,福建省知識(shí)產(chǎn)權(quán)使用費(fèi)貿(mào)易規(guī)模不大。2016-2021年,該類貿(mào)易進(jìn)出口占生產(chǎn)性服務(wù)貿(mào)易規(guī)模不足9%,僅在2021年有3.04億美元的貿(mào)易順差。可見(jiàn)福建省生產(chǎn)性服務(wù)業(yè)在創(chuàng)新方面并不具有國(guó)際競(jìng)爭(zhēng)優(yōu)勢(shì)。第三,福建省生產(chǎn)性服務(wù)業(yè)創(chuàng)新要素支撐不足。這可以從生產(chǎn)性服務(wù)業(yè)解決就業(yè)能力得到證實(shí)。如圖2所示,2008-2021年,雖然福建省服務(wù)業(yè)人員占總從業(yè)人員的比重逐漸上升,甚至在2021年已經(jīng)超過(guò)50%。然而,與住宿和餐飲、房地產(chǎn)等生活性服務(wù)業(yè)相比,福建省生產(chǎn)性服務(wù)業(yè)在服務(wù)業(yè)從業(yè)人員中的比重不足40%,其解決就業(yè)的能力增勢(shì)并不明顯,甚至有下降趨勢(shì)。2021年,這一比重為37%,低于全國(guó)平均水平(39%)。與廣東(47%)和浙江(43%)相比,也有較大的差距。

(三)福建省生產(chǎn)性服務(wù)業(yè)發(fā)展不均衡

福建省生產(chǎn)性服務(wù)業(yè)發(fā)展的不均衡表現(xiàn)在產(chǎn)業(yè)結(jié)構(gòu)和區(qū)域發(fā)展不均衡等。目前,傳統(tǒng)行業(yè)仍是福建省生產(chǎn)性服務(wù)業(yè)的主體,如圖3所示,其中,批發(fā)和零售業(yè)、交通運(yùn)輸、倉(cāng)儲(chǔ)和郵政業(yè)兩類傳統(tǒng)生產(chǎn)性服務(wù)業(yè)規(guī)模大,合計(jì)占比已經(jīng)超過(guò)50%,增幅遠(yuǎn)超其他類型行業(yè)。金融業(yè)規(guī)模雖然僅次于批發(fā)和零售業(yè),占比達(dá)25%,但其同比增速并不高,2021年僅為9.14%。其他類型的知識(shí)密集生產(chǎn)性服務(wù)業(yè)存在同樣的情況,如信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)、科學(xué)研究和技術(shù)服務(wù)業(yè),兩項(xiàng)合計(jì)占比僅為13%,同比增速同樣不及傳統(tǒng)生產(chǎn)性服務(wù)業(yè),依次為11.03%和8.96%。其次,福建省各地區(qū)生產(chǎn)性服務(wù)業(yè)的發(fā)展并不均衡。這種不均衡不僅體現(xiàn)在地區(qū)產(chǎn)業(yè)規(guī)模非均衡,也表現(xiàn)在地區(qū)創(chuàng)新能力的非均衡。例如,規(guī)模以上工業(yè)企業(yè) R&D 活動(dòng)主要集中在福州、廈門(mén)和泉州,2021年三地的合計(jì)比例達(dá)到63%,同時(shí), R&D 人員同樣集中在這三個(gè)地區(qū),依次占比為22%、20%和19%。

(四)福建省生產(chǎn)性服務(wù)業(yè)重心偏向傳統(tǒng)行業(yè)

正如上文指出,與新興生產(chǎn)性服務(wù)業(yè)相比,傳統(tǒng)行業(yè)是福建省生產(chǎn)性服務(wù)業(yè)發(fā)展的主體,其行業(yè)規(guī)模已經(jīng)超過(guò)50%。不僅如此,傳統(tǒng)行業(yè)也是生產(chǎn)性服務(wù)業(yè)行業(yè)固定資產(chǎn)投資的主要領(lǐng)域。2021年,交通運(yùn)輸、倉(cāng)儲(chǔ)和郵政業(yè)等傳統(tǒng)行業(yè)的投資額近15億元,占當(dāng)年固定資產(chǎn)投資比重69%,而信息傳輸、軟件和信息技術(shù)服務(wù)業(yè),科學(xué)研究和技術(shù)服務(wù)業(yè)和金融業(yè)分別不足9%、4%和1%。其次,福建省生產(chǎn)性服務(wù)業(yè)從業(yè)人員同樣主要集中在傳統(tǒng)行業(yè)。如圖4所示,2021年,福建省生產(chǎn)性服務(wù)業(yè)從業(yè)人員排名前三位的依次是批發(fā)和零售(24.49萬(wàn)人,占比23%)、金融業(yè)(24.05萬(wàn)人,占比22%)、交通運(yùn)輸、倉(cāng)儲(chǔ)和郵政業(yè)(18.69萬(wàn)人,占比20%)。其中,傳統(tǒng)行業(yè)從業(yè)人員的合計(jì)占比約60%。然而在同年,廣東生產(chǎn)性服務(wù)業(yè)的從業(yè)人員排名前三位依次為批發(fā)和零售(21%)、租賃和商務(wù)服務(wù)業(yè)(23%)、金融業(yè)(16%);浙江依次為金融業(yè)(21%)、批發(fā)和零售業(yè)(20%)、租賃與商務(wù)服務(wù)業(yè)(19%);全國(guó)依次為金融業(yè)(21%)、批發(fā)和零售業(yè)(20%)、交通運(yùn)輸、倉(cāng)儲(chǔ)和郵政業(yè)(20%)。可見(jiàn),無(wú)論是與廣東和浙江相比,還是和全國(guó)平均水平相比,福建省生產(chǎn)性服務(wù)業(yè)從業(yè)人員分配并不均衡,生產(chǎn)性服務(wù)業(yè)從業(yè)人員的就業(yè)領(lǐng)域仍偏向傳統(tǒng)行業(yè)。第三,從生產(chǎn)性服務(wù)貿(mào)易來(lái)看,傳統(tǒng)行業(yè)也是福建省對(duì)外聯(lián)系的重要組成部分。一直以來(lái),福建省服務(wù)貿(mào)易規(guī)模不大,占全國(guó)服務(wù)貿(mào)易比重不足5%,但生產(chǎn)性服務(wù)貿(mào)易占該地區(qū)服務(wù)貿(mào)易整體的比重卻達(dá)到65%,2021年為114.41億美元。其中,出口占該地區(qū)服務(wù)貿(mào)易出口的比重為81%,進(jìn)口占比為48%。而在生產(chǎn)性服務(wù)貿(mào)易的出口和進(jìn)口中,傳統(tǒng)服務(wù)貿(mào)易是主體,如運(yùn)輸服務(wù)占比始終最大,2021年其出口和進(jìn)口占比依次為46%和58%;相反,其他新興生產(chǎn)性服務(wù)業(yè)合計(jì)占比卻均未超過(guò)37%。

二、福建省生產(chǎn)性服務(wù)業(yè)融入全球價(jià)值鏈的內(nèi)生動(dòng)力

(一)不完善的產(chǎn)業(yè)集群要求福建省生產(chǎn)性服務(wù)業(yè)融入全球價(jià)值鏈

目前,福建省已經(jīng)擁有21個(gè)產(chǎn)值超千億的產(chǎn)業(yè)集群,其中動(dòng)力電池、不銹鋼新材料、汽車(chē)玻璃等產(chǎn)品產(chǎn)量居全球前列。然而,這些產(chǎn)業(yè)集群在應(yīng)用鏈保障、技術(shù)創(chuàng)新能力與產(chǎn)業(yè)發(fā)展需求匹配度、產(chǎn)業(yè)集聚配套服務(wù)能力等方面仍然不夠完善。①新材料產(chǎn)業(yè)集群中半導(dǎo)體用鎢鉬材料受制于下游企業(yè)技術(shù)水平和規(guī)模發(fā)展的進(jìn)程,產(chǎn)能無(wú)法完全釋放;②化工材料產(chǎn)業(yè)集群整體技術(shù)研發(fā)能力偏弱,集群內(nèi)絕大多數(shù)企業(yè)沒(méi)有設(shè)立專注技術(shù)預(yù)研、新產(chǎn)品開(kāi)發(fā)的研發(fā)部門(mén),研發(fā)投入?yún)T乏、創(chuàng)新型人才儲(chǔ)備不足,持續(xù)高質(zhì)量發(fā)展后勁發(fā)展不足;③信息服務(wù)、法律服務(wù)、政策咨詢服務(wù)、技術(shù)推廣服務(wù)等配套服務(wù)難以滿足福建省建設(shè)完善的生產(chǎn)性服務(wù)業(yè)的需求。雖然福建省生產(chǎn)性服務(wù)業(yè)增速快,已經(jīng)成為制造業(yè)內(nèi)聯(lián)外通的重要紐帶,但由于其服務(wù)重心偏向傳統(tǒng)行業(yè)(如運(yùn)輸),其他高新制造業(yè)受制于生產(chǎn)性服務(wù)業(yè)發(fā)展局限,行業(yè)類型相對(duì)單一,總體規(guī)模偏小等基礎(chǔ)性問(wèn)題的存在,限制了福建省擴(kuò)大可參與生產(chǎn)性服務(wù)業(yè)的范圍,也增加了其提升在全球價(jià)值鏈中地位的難度。可見(jiàn),福建省生產(chǎn)性服務(wù)業(yè)亟需對(duì)外開(kāi)放,通過(guò)融入全球價(jià)值鏈來(lái)彌補(bǔ)自身不足。

(二)亟待轉(zhuǎn)型升級(jí)的高新技術(shù)行業(yè)推動(dòng)福建省生產(chǎn)性服務(wù)業(yè)融入全球價(jià)值鏈

高新技術(shù)行業(yè)是知識(shí)密集型、技術(shù)密集型產(chǎn)業(yè),一定程度上也是資金密集型產(chǎn)業(yè)。高新技術(shù)行業(yè)的可持續(xù)發(fā)展既體現(xiàn)為國(guó)內(nèi)產(chǎn)業(yè)的轉(zhuǎn)型升級(jí),也體現(xiàn)為全球價(jià)值鏈地位的建立、鞏固與攀升。目前,福建國(guó)家高新技術(shù)企業(yè)已經(jīng)突破10000家,其中,95%的高新技術(shù)企業(yè)是民營(yíng)企業(yè),2022年高新技術(shù)產(chǎn)業(yè)增加值增長(zhǎng)17.1%。然而,創(chuàng)新能力不強(qiáng)、創(chuàng)新人才短缺、創(chuàng)新配套政策利用不夠等問(wèn)題普遍影響民營(yíng)企業(yè)的發(fā)展壯大。2021年福建規(guī)模以上中小微型企業(yè)共19724個(gè),其中有 R&D 活動(dòng)的企業(yè)為6563個(gè),僅占總數(shù)的33%,意味著大約67%的企業(yè)未進(jìn)行創(chuàng)新活動(dòng),創(chuàng)新能力嚴(yán)重不足;福建高校數(shù)量少,民營(yíng)企業(yè)又偏愛(ài)短平快的經(jīng)營(yíng)策略,對(duì)系統(tǒng)性和長(zhǎng)遠(yuǎn)性的人才培育計(jì)劃并不重視,導(dǎo)致福建面臨本地研發(fā)人力資源有限、創(chuàng)新人才不足等問(wèn)題;民營(yíng)企業(yè)融資渠道單一,管理體制仍以家族式經(jīng)營(yíng)為主,企業(yè)品牌建設(shè)缺乏科學(xué)市場(chǎng)營(yíng)銷(xiāo)戰(zhàn)略指導(dǎo)等,亟需政府在企業(yè)融資服務(wù)、管理咨詢服務(wù)、知識(shí)產(chǎn)權(quán)和市場(chǎng)開(kāi)拓服務(wù)等方面給予創(chuàng)新配套政策支持。可見(jiàn),創(chuàng)新要素的不足阻礙了福建高新技術(shù)行業(yè)的快速發(fā)展,這也成為福建生產(chǎn)性服務(wù)業(yè)難以融入全球價(jià)值鏈的另一原因。

(三)福建省發(fā)展不平衡的生產(chǎn)性服務(wù)業(yè)需要融入全球價(jià)值鏈

生產(chǎn)性服務(wù)是全球價(jià)值鏈中重要的資源性投入,它的作用不僅體現(xiàn)在其自身作為利潤(rùn)源泉的價(jià)值,更體現(xiàn)在其作為各個(gè)專業(yè)化生產(chǎn)環(huán)節(jié)的紐帶而產(chǎn)生的“黏合劑”功能。其中,研發(fā)服務(wù)、專業(yè)服務(wù)等生產(chǎn)性服務(wù)是價(jià)值鏈“微笑曲線”兩端的高附加值環(huán)節(jié),對(duì)全球價(jià)值鏈形成、傳統(tǒng)制造業(yè)價(jià)值鏈重塑與升級(jí)具有重要作用,是國(guó)際產(chǎn)業(yè)競(jìng)爭(zhēng)的重點(diǎn)和全球價(jià)值鏈的主要增值點(diǎn),也是對(duì)企業(yè)搶占價(jià)值鏈主導(dǎo)地位的最大激勵(lì)。因此,在一定程度上講,完善的生產(chǎn)性服務(wù)業(yè)結(jié)構(gòu)是地區(qū)貿(mào)易高質(zhì)量發(fā)展的內(nèi)在要求。目前,福建省生產(chǎn)性服務(wù)業(yè)的發(fā)展重心仍然集中在批發(fā)和零售業(yè)、交通運(yùn)輸、倉(cāng)儲(chǔ)和郵政業(yè)等傳統(tǒng)行業(yè),其他涉及金融、研發(fā)、專業(yè)服務(wù)等全球價(jià)值鏈增值重要環(huán)節(jié)的生產(chǎn)性服務(wù)業(yè)卻規(guī)模小、發(fā)展緩慢。顯然,這些問(wèn)題的存在不僅不能有效和最大限度地促進(jìn)生產(chǎn)性服務(wù)業(yè)與制造業(yè)和農(nóng)業(yè)的協(xié)同發(fā)展,增進(jìn)“生產(chǎn)性服務(wù)的數(shù)量與質(zhì)量”與“生產(chǎn)性服務(wù)的提供者與使用者”的經(jīng)濟(jì)績(jī)效,還不符合福建眾多民營(yíng)企業(yè)實(shí)現(xiàn)利潤(rùn)最大化目標(biāo)的戰(zhàn)略部署。因此,福建省不平衡的生產(chǎn)性服務(wù)業(yè)發(fā)展現(xiàn)狀需要融入全球價(jià)值鏈。

(四)人才斷層和缺口倒逼福建省生產(chǎn)性服務(wù)業(yè)融入全球價(jià)值鏈

隨著服務(wù)業(yè)發(fā)展逐步轉(zhuǎn)向以知識(shí)密集型為主的新興服務(wù)業(yè),福建省的人才儲(chǔ)備和培養(yǎng)還不能充分滿足服務(wù)貿(mào)易、尤其是生產(chǎn)性服務(wù)貿(mào)易發(fā)展的需要,亟需參與全球價(jià)值鏈彌補(bǔ)這些不足。在人才儲(chǔ)備方面,福建省生產(chǎn)性服務(wù)業(yè)就業(yè)人數(shù)不高,正如前文指出,2021年為107.91萬(wàn)人,生產(chǎn)性服務(wù)業(yè)從業(yè)人員年末構(gòu)成占比不僅遠(yuǎn)低于廣東、浙江和全國(guó)平均水平,而且也低于福建省2019年的構(gòu)成占比38%。在人才培養(yǎng)方面,從15歲以上文盲人口比重和受教育程度占比看,無(wú)論與全國(guó)平均水平相比,還是與廣東相比,福建省均存在著文盲人口占比偏高、高中以上受教育程度人口比重偏低的問(wèn)題。由此可以推知,福建省亟需從基本層面改進(jìn)其生產(chǎn)性服務(wù)貿(mào)易人才缺乏的現(xiàn)狀。《福建省2021-2022年度緊缺急需人才引進(jìn)指導(dǎo)目錄》同樣證實(shí)了這一事實(shí),即,目前福建省在電子信息、環(huán)境保護(hù)、交通物流、文旅、科研教育、金融、現(xiàn)代服務(wù)業(yè)、現(xiàn)代物流等新興服務(wù)領(lǐng)域和生產(chǎn)性服務(wù)貿(mào)易領(lǐng)域,缺乏專業(yè)技能突出、具有國(guó)際視野的高端人才以及跨境電商業(yè)務(wù)綜合等復(fù)合型服務(wù)貿(mào)易人才。在黃潔(2021)和楊永吉(2022)的研究中也指出金融人才已不能滿足自貿(mào)區(qū)的需求等。正是因?yàn)檫@些人才斷層和缺口的存在,也將會(huì)倒逼福建省生產(chǎn)性服務(wù)業(yè)融入全球價(jià)值鏈。

三、福建省生產(chǎn)性服務(wù)業(yè)融入全球價(jià)值鏈的策略

福建省生產(chǎn)性服務(wù)業(yè)融入全球價(jià)值鏈具有很大實(shí)施空間,需要結(jié)合其自身特色和優(yōu)勢(shì),以頂層設(shè)計(jì)為導(dǎo)向,優(yōu)先在“僑”、“臺(tái)”和“民營(yíng)企業(yè)”方面率先破局,通過(guò)擴(kuò)大生產(chǎn)性服務(wù)貿(mào)易方式和服務(wù)貿(mào)易新規(guī)則對(duì)接,實(shí)現(xiàn)生產(chǎn)性服務(wù)業(yè)快速融入全球價(jià)值鏈。

(一)以“僑”為橋,加速福建省生產(chǎn)性服務(wù)業(yè)融入全球價(jià)值鏈

借助僑胞旅居?xùn)|道國(guó)的先天優(yōu)勢(shì),可以獲取先進(jìn)技術(shù)、可以盡快了解海外消費(fèi)者的挑剔需求、可以針對(duì)性開(kāi)發(fā)產(chǎn)品和服務(wù),增加福建生產(chǎn)性服務(wù)業(yè)迅速融入全球價(jià)值鏈的幾率,從而全面提升國(guó)內(nèi)企業(yè)的競(jìng)爭(zhēng)力。具體來(lái)說(shuō):首先,針對(duì)傳統(tǒng)優(yōu)勢(shì)產(chǎn)業(yè),借助觸角遍布世界各地的海外閩商拓展市場(chǎng),推動(dòng)國(guó)際知名跨國(guó)公司來(lái)閩設(shè)立各類區(qū)域總部或次區(qū)域總部;幫助包括紡織服裝、制鞋、食品加工、建材等福建傳統(tǒng)優(yōu)勢(shì)產(chǎn)業(yè)在尋找自身比較優(yōu)勢(shì)的基礎(chǔ)上創(chuàng)新發(fā)展,進(jìn)而帶動(dòng)福建省知識(shí)密集型服務(wù)業(yè)的快速發(fā)展;引入具有競(jìng)爭(zhēng)力、高關(guān)聯(lián)度和優(yōu)成長(zhǎng)性的金融、物聯(lián)網(wǎng)、人工智能等生產(chǎn)性引擎項(xiàng)目落地,輔助福建傳統(tǒng)優(yōu)勢(shì)產(chǎn)業(yè)形成具有福建特色的產(chǎn)業(yè)集群。其次,著眼于產(chǎn)業(yè)鏈和產(chǎn)業(yè)生態(tài)系統(tǒng)的建構(gòu),推動(dòng)本地民營(yíng)企業(yè)與海外閩商的互通互動(dòng),通過(guò)深耕“專、精、特、新”的發(fā)展道路,助力海內(nèi)外閩商的協(xié)作式發(fā)展,推進(jìn)具有競(jìng)爭(zhēng)優(yōu)勢(shì)的福建本地服務(wù)貿(mào)易產(chǎn)業(yè)集群主動(dòng)融入國(guó)際價(jià)值鏈,實(shí)現(xiàn)區(qū)域內(nèi)各類生產(chǎn)性服務(wù)企業(yè)的協(xié)同發(fā)展。最后,以滿足市場(chǎng)需求為導(dǎo)向,構(gòu)建諸如服務(wù)貿(mào)易創(chuàng)新發(fā)展試點(diǎn)建設(shè)和國(guó)家數(shù)字經(jīng)濟(jì)創(chuàng)新發(fā)展試驗(yàn)區(qū)等創(chuàng)新鏈平臺(tái),拓寬福建省服務(wù)產(chǎn)業(yè)數(shù)字化和數(shù)字產(chǎn)業(yè)服務(wù)化領(lǐng)域,帶動(dòng)本地區(qū)新興服務(wù)貿(mào)易的快速發(fā)展。

(二)以“海”為路,引導(dǎo)福建省高新技術(shù)型服務(wù)業(yè)融入全球價(jià)值鏈

利用區(qū)位地緣優(yōu)勢(shì),以“海”為路,打造海峽高技術(shù)特色優(yōu)勢(shì)產(chǎn)業(yè)集群。發(fā)揮中國(guó)臺(tái)灣地區(qū)集成電路、芯片封裝、視聽(tīng)產(chǎn)品等產(chǎn)業(yè)世界核心生產(chǎn)基地的優(yōu)勢(shì),彌補(bǔ)祖國(guó)大陸在相應(yīng)科技領(lǐng)域的缺失;依靠中國(guó)臺(tái)灣地區(qū)良好的業(yè)態(tài)基礎(chǔ),通過(guò)加強(qiáng)兩岸在基礎(chǔ)科學(xué)領(lǐng)域的研究合作,提高應(yīng)用型專利的創(chuàng)新和轉(zhuǎn)化效率,有效促進(jìn)兩岸電信、計(jì)算機(jī)和信息服務(wù)的共同發(fā)展,引導(dǎo)福建高新技術(shù)型服務(wù)業(yè)融入全球價(jià)值鏈。具體而言:首先,重點(diǎn)圍繞主導(dǎo)產(chǎn)業(yè)、戰(zhàn)略性新興產(chǎn)業(yè)和現(xiàn)代服務(wù)業(yè),強(qiáng)化精準(zhǔn)招商、產(chǎn)業(yè)鏈招商,充分利用海交會(huì)、投洽會(huì)、海峽論壇、兩岸企業(yè)家峰會(huì)等重大平臺(tái)開(kāi)展產(chǎn)業(yè)對(duì)接,引進(jìn)更多臺(tái)灣百大及龍頭企業(yè)、專精特新企業(yè)和擴(kuò)鏈、補(bǔ)鏈、強(qiáng)鏈項(xiàng)目,推動(dòng)閩臺(tái)電子信息、石化、機(jī)械制造、生技醫(yī)療、休閑農(nóng)業(yè)等優(yōu)勢(shì)產(chǎn)業(yè)鏈條式集群化融合發(fā)展。其次,強(qiáng)化閩臺(tái)產(chǎn)業(yè)合作平臺(tái)建設(shè)。打造包括建設(shè)臺(tái)商投資區(qū)、海峽兩岸集成電路產(chǎn)業(yè)合作試驗(yàn)區(qū)、海峽兩岸生技和醫(yī)療健康產(chǎn)業(yè)合作區(qū)(媽祖健康城)、閩臺(tái)精密機(jī)械制造產(chǎn)業(yè)園區(qū)、古雷臺(tái)灣石化產(chǎn)業(yè)園區(qū)和臺(tái)灣農(nóng)民創(chuàng)業(yè)園、閩臺(tái)融合發(fā)展產(chǎn)業(yè)園等,引導(dǎo)臺(tái)資企業(yè)集聚發(fā)展。第三,支持臺(tái)資企業(yè)轉(zhuǎn)型升級(jí)、增資擴(kuò)產(chǎn),支持臺(tái)資項(xiàng)目加快建設(shè)。最后,著力擴(kuò)大閩臺(tái)貿(mào)易方式,包括構(gòu)建服務(wù)兩岸貨運(yùn)樞紐、貿(mào)易通關(guān)便利化、對(duì)臺(tái)跨境電商等。

(三)以規(guī)劃為導(dǎo)向,激發(fā)福建省生產(chǎn)性服務(wù)業(yè)實(shí)現(xiàn)彎道超車(chē)

需要在服務(wù)全國(guó)大局中有計(jì)劃、分步驟地推進(jìn)福建生產(chǎn)性服務(wù)業(yè)快速發(fā)展,克服地區(qū)行業(yè)整體創(chuàng)新能力弱、行業(yè)發(fā)展不均衡等現(xiàn)實(shí)問(wèn)題。對(duì)此,福建省需要通過(guò)立足自身比較優(yōu)勢(shì),圍繞“4+4+6”現(xiàn)代產(chǎn)業(yè)體系實(shí)現(xiàn)生產(chǎn)性服務(wù)的提質(zhì)增效。在產(chǎn)業(yè)基礎(chǔ)層面,需要出臺(tái)激勵(lì)措施,通過(guò)供給側(cè)結(jié)構(gòu)性改革,支持金融、信息傳輸、軟件和信息技術(shù)服務(wù)等附加值高、產(chǎn)業(yè)帶動(dòng)性強(qiáng)的生產(chǎn)性服務(wù)業(yè)的發(fā)展。在產(chǎn)業(yè)融合層面,需要通過(guò)鼓勵(lì)服務(wù)創(chuàng)新,促進(jìn)生產(chǎn)性服務(wù)業(yè)與其他產(chǎn)業(yè)的有效融合。例如,針對(duì)傳統(tǒng)服務(wù)業(yè),鼓勵(lì)依托高新技術(shù)和管理創(chuàng)新,實(shí)現(xiàn)其現(xiàn)代化發(fā)展;對(duì)于新興生產(chǎn)性服務(wù)業(yè),通過(guò)強(qiáng)化與先進(jìn)制造業(yè)的深度融合,做好該行業(yè)優(yōu)先實(shí)行對(duì)內(nèi)完全開(kāi)放的部署,幫助其形成競(jìng)爭(zhēng)優(yōu)勢(shì)。在制度層面,嘗試放寬管制,以逐步增加透明度的方式,幫助企業(yè)傳遞正確市場(chǎng)預(yù)期,在鞏固自有競(jìng)爭(zhēng)優(yōu)勢(shì)的基礎(chǔ)上做精做細(xì),夯實(shí)本地區(qū)在全球價(jià)值鏈中的架構(gòu)。

(四)以規(guī)則為抓手,帶動(dòng)福建省生產(chǎn)性服務(wù)業(yè)快步發(fā)展

抓住對(duì)接服務(wù)貿(mào)易新規(guī)則的窗口期,幫助企業(yè)盡早熟悉國(guó)際規(guī)則,倒逼福建挖掘自身優(yōu)勢(shì),在遵循我國(guó)提高貿(mào)易高質(zhì)量發(fā)展要求的前提下,從服務(wù)國(guó)家大局出發(fā),在其自貿(mào)試驗(yàn)區(qū)內(nèi)對(duì)有關(guān)生產(chǎn)性服務(wù)貿(mào)易的新規(guī)則進(jìn)行先行先試和制度創(chuàng)新,營(yíng)造良好的營(yíng)商環(huán)境,帶動(dòng)福建生產(chǎn)性服務(wù)業(yè)快步發(fā)展。具體來(lái)說(shuō):第一,福建省應(yīng)主動(dòng)對(duì)接中歐 CAI 和RCEP 成果,通過(guò)差異化制度改革,率先促成規(guī)則落地。以積極推動(dòng)制度型開(kāi)放為重點(diǎn),優(yōu)化福建省服務(wù)業(yè)開(kāi)放發(fā)展環(huán)境。首先,充分發(fā)揮福建省經(jīng)濟(jì)特區(qū)、自由貿(mào)易試驗(yàn)區(qū)、綜合實(shí)驗(yàn)區(qū)、21世紀(jì)海上絲綢之路核心區(qū)等多區(qū)疊加的優(yōu)勢(shì),借助對(duì)臺(tái)的獨(dú)特區(qū)位優(yōu)勢(shì),通過(guò)先行先試,持續(xù)推進(jìn)貿(mào)易便利化措施,為企業(yè)提供智慧精準(zhǔn)服務(wù),打造穩(wěn)定和便利的制度環(huán)境。其次,深入學(xué)習(xí)、對(duì)接 RCEP 開(kāi)放承諾和規(guī)則條款,發(fā)揮政府積極引導(dǎo)作用,加快創(chuàng)建具有福建省特色的 RCEP 經(jīng)貿(mào)合作示范區(qū)。第二,福建省自貿(mào)試驗(yàn)區(qū)應(yīng)突破國(guó)家層面框架,加大對(duì)“僑”、“臺(tái)”和“民營(yíng)企業(yè)”有關(guān)生產(chǎn)性服務(wù)貿(mào)易新規(guī)則的先行先試。目前,RCEP 中有關(guān)服務(wù)貿(mào)易的規(guī)則是我國(guó)對(duì)外開(kāi)放的最高水平,然而,CPTPP 中的相關(guān)規(guī)定是當(dāng)前服務(wù)貿(mào)易規(guī)則發(fā)展的方向。因此,福建省需要提前規(guī)劃,可以嘗試將 CPTPP 中有關(guān)推動(dòng)服務(wù)貿(mào)易的更高規(guī)則,包括放寬外資股比限制、人員流動(dòng)限制、跨境數(shù)據(jù)流動(dòng)和監(jiān)管一致性等,應(yīng)用于民營(yíng)企業(yè)、臺(tái)商和海外華商,探索配合我國(guó)服務(wù)業(yè)在世界范圍內(nèi)配置和利用資源的高水平制度供給體系,為國(guó)家層面制定更高標(biāo)準(zhǔn)的服務(wù)貿(mào)易規(guī)則、加入更高標(biāo)準(zhǔn)的服務(wù)貿(mào)易協(xié)定貢獻(xiàn)福建樣本。

四、結(jié)論

福建省生產(chǎn)性服務(wù)業(yè)融入全球價(jià)值鏈、提升其全球價(jià)值鏈地位需要長(zhǎng)遠(yuǎn)布局。目前福建省生產(chǎn)性服務(wù)業(yè)發(fā)展具有規(guī)模小增速快、整體創(chuàng)新能力不強(qiáng)、各行業(yè)發(fā)展不均衡、偏向傳統(tǒng)行業(yè)等特點(diǎn),但不完善的產(chǎn)業(yè)集群、亟待轉(zhuǎn)型升級(jí)的高新技術(shù)行業(yè)、發(fā)展不平衡的生產(chǎn)性服務(wù)業(yè)、人才斷層和缺口等已經(jīng)成為福建生產(chǎn)性服務(wù)業(yè)融入全球價(jià)值鏈的內(nèi)生動(dòng)力。因此,在未來(lái),面對(duì)全球貿(mào)易保護(hù)主義持續(xù)肆虐和服務(wù)貿(mào)易新規(guī)則的逐漸深化,福建省需要分別通過(guò)擴(kuò)大生產(chǎn)性服務(wù)貿(mào)易方式和積極對(duì)接服務(wù)貿(mào)易新規(guī)則等形式,拓寬融入全球價(jià)值鏈的渠道,增強(qiáng)融入全球價(jià)值鏈的外部動(dòng)力,推進(jìn)其融入全球價(jià)值鏈的進(jìn)程。

注釋:

①在本研究中,福建省生產(chǎn)性服務(wù)貿(mào)易主要包括運(yùn)輸、建筑、保險(xiǎn)服務(wù)、金融服務(wù)、電信\計(jì)算機(jī)和信息服務(wù)、知識(shí)產(chǎn)權(quán)使用費(fèi)、維護(hù)和維修服務(wù)、加工服務(wù)、其他商業(yè)服務(wù)。其中傳統(tǒng)生產(chǎn)性服務(wù)貿(mào)易包括運(yùn)輸、建筑和加工服務(wù),新興生產(chǎn)性服務(wù)貿(mào)易則包括除了上述三項(xiàng)之外的其他六項(xiàng)服務(wù)。.

參考文獻(xiàn):

[1]Low P, Pasadilla G O. Manufacturing- Related ServicesSummary Report [M]//Low P, Pasadilla G O. Services inGlobal Value Chains: Manufacturing-Related Services. Singapore; World Scientific Publishing Co. Pte. Ltd. 2016.

[2]蔡春萍, 韋素瓊, 陳松林等. 中小企業(yè)遷移:滯后性及其制約因素——基于晉江市安海鎮(zhèn)的實(shí)證分析[J].經(jīng)濟(jì)地理, 2014, 34(10): 7-14.

[3]程大中. 加快推進(jìn)生產(chǎn)性服務(wù)業(yè)高質(zhì)量發(fā)展——基于經(jīng)濟(jì)循環(huán)優(yōu)化與價(jià)值鏈地位提升視角[J]. 人民論壇·學(xué)術(shù)前沿, 2021(5): 28-40.

[4]崔日明, 鄒康乾. 生產(chǎn)性服務(wù)業(yè)與全球價(jià)值鏈分工體系——基于我國(guó)制造業(yè)的研究[J]. 經(jīng)濟(jì)經(jīng)緯, 2020, 37(04): 56-63.

[5]福建社科院課題組, 李鴻階. 國(guó)際經(jīng)貿(mào)規(guī)則調(diào)整與福建自貿(mào)試驗(yàn)區(qū)的政策選擇[J]. 亞太經(jīng)濟(jì), 2019, (01): 120-125.

[6]干勇, 李衛(wèi), 毛新平, 聶祚仁, 周濟(jì), 彭壽, 劉正東, 李鑫,盧燦忠, 謝曼. 福建省新材料產(chǎn)業(yè)集群發(fā)展建議[J]. 學(xué)會(huì), 2022 (11): 71-76.

[7]黃潔. 福建自貿(mào)試驗(yàn)區(qū)閩臺(tái)金融合作創(chuàng)新成果及策略[J]. 福州黨校學(xué)報(bào), 2021(04): 53-57.

[8]林海榕. 服務(wù)外包業(yè)與制造業(yè)協(xié)調(diào)發(fā)展研究——以福建省為例[J]. 價(jià)格理論與實(shí)踐, 2015, No.377(11): 135-137.

[9]劉斌, 魏倩, 呂越, 祝坤福. 制造業(yè)服務(wù)化與價(jià)值鏈升級(jí)[J]. 經(jīng)濟(jì)研究, 2016, 51(03): 151-162.

[10]劉志彪. 生產(chǎn)者服務(wù)業(yè)及其集聚:攀升全球價(jià)值鏈的關(guān)鍵要素與實(shí)現(xiàn)機(jī)制[J]. 中國(guó)經(jīng)濟(jì)問(wèn)題, 2008(1): 3-12.

[11]全毅. CPTPP 與 RCEP 服務(wù)貿(mào)易規(guī)則比較及中國(guó)服務(wù)業(yè)開(kāi)放策略[J]. 世界經(jīng)濟(jì)研究, 2021, No.334(12): 30-41+85+132.

[12]沈玉良, 李墨絲. 國(guó)際服務(wù)貿(mào)易新規(guī)則研究[M]. 北京:對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué)出版社, 2014.

[13]滕堂偉. 中國(guó)高新技術(shù)產(chǎn)業(yè)集群可持續(xù)發(fā)展研究[J].蘭州大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版), 2009,(1): 119-123.

[14]王爽. 全球價(jià)值鏈下我國(guó)生產(chǎn)性服務(wù)貿(mào)易發(fā)展:機(jī)理、特征與對(duì)策[J]. 宏觀經(jīng)濟(jì)研究, 2016(10): 53-62.

[15]吳鳳嬌, 陳忠. 海峽兩岸生產(chǎn)性服務(wù)業(yè)的出口競(jìng)爭(zhēng)力比較及合作對(duì)策研究[J]. 國(guó)際貿(mào)易, 2015 (8): 60-66.

[16]許明, 卿陶. 新發(fā)展格局下擴(kuò)大進(jìn)口與中國(guó)制造業(yè)全球 價(jià) 值 鏈 布 局 [J]. 東 南 學(xué) 術(shù), 2022, No.290(04): 157-166..

[17]楊永吉. 福建自貿(mào)試驗(yàn)區(qū)對(duì)福建省進(jìn)出口貿(mào)易的影響研究——以福州片區(qū)為例[J]. 商場(chǎng)現(xiàn)代化, 2022(3): 73-75.

[18]張旭華. 完善福建民營(yíng)企業(yè)創(chuàng)新生態(tài)體系的對(duì)策[J].當(dāng)代經(jīng)濟(jì), 2018, (01): 48-50.

[19]張艷, 陳鏡冰, 吳志勇. 福建省中小企業(yè)融資服務(wù)體系建 設(shè) 的 政 策 研 究 [J]. 福 建 論 壇 ( 人 文 社 會(huì) 科 學(xué) 版),2015, No.278(07): 177-184.

[20]鄭瓊娥, 林峰. 民營(yíng)企業(yè)品牌建設(shè)的策略研究——基于泉州的經(jīng)驗(yàn)[J]. 科技管理研究, 2013, 33(16): 4-8.

猜你喜歡

中國(guó)核電(2021年3期)2021-08-13 08:56:36

大眾投資指南(2021年35期)2021-02-16 01:06:18

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

今日農(nóng)業(yè)(2019年12期)2019-08-15 00:56:32

今日農(nóng)業(yè)(2019年10期)2019-01-04 04:28:15

今日農(nóng)業(yè)(2019年16期)2019-01-03 11:39:20

華人時(shí)刊(2017年21期)2018-01-31 02:24:01

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:30

商周刊(2017年9期)2017-08-22 02:57:56

對(duì)外經(jīng)貿(mào)實(shí)務(wù)2023年6期

對(duì)外經(jīng)貿(mào)實(shí)務(wù)2023年6期

- 對(duì)外經(jīng)貿(mào)實(shí)務(wù)的其它文章

- 數(shù)字經(jīng)濟(jì)背景下蘇州跨境電商高質(zhì)量發(fā)展路徑研究

- 內(nèi)蒙古自治區(qū)對(duì)外貿(mào)易高質(zhì)量發(fā)展評(píng)價(jià)與測(cè)度研究

- 自貿(mào)區(qū)視角下江蘇中小型外貿(mào)企業(yè)跨境電商轉(zhuǎn)型升級(jí)路徑研究

- 我國(guó)海關(guān)促進(jìn)貿(mào)易便利化的措施研究

- 我國(guó)出口企業(yè)業(yè)、財(cái)、法聯(lián)動(dòng)機(jī)制研究

- 跨國(guó)農(nóng)業(yè)企業(yè)在華涉農(nóng)專利的布局特征及應(yīng)對(duì)措施研究