中國對東盟出口貿易潛力的實證研究

2023-07-18 08:04:50張兵

東南亞縱橫 2023年2期

張兵

摘要:文章基于2002—2021年中國與東盟各國的相關數據,在分析中國對東盟國家出口貿易發展的基礎上,運用貿易引力模型對中國對東盟國家出口貿易的影響因素及出口貿易潛力進行實證研究。研究結果表明,20年間,中國對東盟貿易出口呈逐年增長態勢,雙邊貿易產業互補性大于產業競爭性。中國與東盟國家的經濟規模、自由貿易協定的簽署對中國貿易出口額的提升有顯著的正向作用。中國對東盟國家的出口貿易潛力較大,雙邊貿易存在廣泛的合作領域。為促進中國與東盟的貿易發展,雙方應加強數字經濟、綠色經濟等新興領域合作,構建更加緊密的雙邊關系,高質量地實施《區域全面經濟伙伴關系協定》,共同打造中國—東盟自由貿易區3.0版。同時,中國應加快產業轉型升級,推動新興戰略性產業、先進制造業的發展壯大,提高中國對東盟貿易出口競爭力。

關鍵詞:中國;東盟; 引力模型; 出口貿易; 貿易潛力

[中圖分類號] F752.62;F753.3? ? ? ?[文獻標識碼]? A? ? ? [文章編號] 1003-2479(2023)02-062-15

An Empirical Study on China's Export Trade Potential to ASEAN

Zhang Bing

Abstract: Based on the data of China and ASEAN countries from 2002 to 2021, this paper empirically studies the factors and export trade potential affecting China's export to ASEAN countries by using the gravity model of trade and analyzing the development of China's export trade with ASEAN countries. The study results show that over the past two decades, China's trade exports to ASEAN have been increasing year by year, and the complementarity of China-ASEAN bilateral trade was more than the competition. The economic scale of China and ASEAN countries and signing of the China-ASEAN Free Trade Agreement have a significant positive effect on the promotion of China's trade exports. China has great potential to carry out export trade with ASEAN countries, and there is a wide range of areas of cooperation in bilateral trade. In order to promote China's trade with ASEAN, both sides should strengthen cooperation in emerging areas such as the digital economy and green economy, build closer bilateral ties, conduct high-quality implementation of the RCEP, working together to create Version 3.0 China-ASEAN Free Trade Area.At the same time China should accelerate industrial transformation and upgrading, and promote the development of new strategic industries and advanced manufacturing industries, so as to improve the competitiveness of China's trade exports to ASEAN.

Keywords: China; ASEAN; gravity model; export trade; trade potential

自2020年起,中國與東盟互為第一大貿易伙伴。2022年,中國與東盟貿易總值達到6.52萬億元,占中國外貿總值的15.5%,其中,中國對東盟出口3.79萬億元1。東盟作為一個新興經濟體,人口約為6.6億,GDP總量超過3萬億美元,成為世界第五大經濟體。新加坡總理李顯龍在第50屆東盟經濟部長會議開幕式上發表講話時表示,預計到2030年東盟將成為世界第四大經濟體1。隨著《區域全面經濟伙伴關系協定》(RCEP)正式簽署生效,東盟市場前景廣闊、潛力巨大。在經濟全球化背景下,對中國與東盟貿易現狀與特點進行深入分析,全面剖析影響雙邊貿易水平的相關因素,挖掘中國對東盟貿易出口的潛力,對保持中國對外貿易穩中有升的發展態勢,推動對外貿易高質量發展具有重要的理論價值和現實意義。

一、文獻綜述與研究問題提出

畢紅毅和江璐在構建貿易便利化指標體系基礎上,使用貿易引力模型將東盟國家貿易便利化水平對中國出口貿易的影響進行實證研究,并認為貿易便利化水平每提升1%,中國出口東盟的貿易流量將增加3.66%2。夏文祥和周德銘從經濟規模和產業結構視角分析日本、韓國和印度等第三方經濟對中國—東盟出口貿易的影響,認為日本和韓國產業結構升級將帶動中國—東盟貿易出口增長,印度經濟增長到一定程度將會促進中國—東盟貿易出口3。馮永琦、梁月和李文碩分析中國、美國和日本出口東盟的產品結構,提出中國的初級產品和中間產品高于美國和日本,中國的最終消費品高于日本但低于美國,并認為各國經濟水平、產業分工和貿易結構等因素的差異造成其在東盟市場地位的不同4。陸建人和文樟梅從美國與東盟雙邊貿易關系發展現狀及趨勢的角度,分析美國與東盟加強貿易聯系對中國的影響,認為美國與東盟雖然進一步升級雙邊貿易關系,但是由于中國與美國產業結構的不同以及出口東盟的產品結構差異,在一定時間內美國與東盟加強貿易聯系不會對中國貿易出口產生重大影響5。張中元和沈銘輝運用雙重差分法分析中國—東盟自由貿易區的建立對雙邊貿易產品結構的影響,認為中國—東盟自由貿易區的建立及《貨物貿易協議》的簽訂,促進了中國與東盟進出口產品的互補性6。朱小明、鄂筱曼和牛楠基于中國對東盟出口貿易的數據,從出口的產品質量、貿易模式、技術復雜度、貿易方式四個指標維度分析中國對東盟出口貿易結構的變化趨勢,提出進一步優化中國對東盟出口貿易結構7。宗會明和鄭麗麗結合HM指數,分析中國與東南亞國家雙邊貿易格局,提出中國對東南亞國家的出口貿易依賴程度在今后一段時間內逐漸加深8。申韜和曹夢真認為競爭力效應逐漸取代規模效應并成為影響中國對東盟出口貿易的主要因素,提出要結合東盟實際需求優化對東盟出口產品的結構9。韋蘇倢和李立民認為中國和東盟之間的地理距離制約中國對東盟的出口貿易,建議加強中國與東盟港口建設10。楊友孝和寧靜從基礎設施角度研究其對中國與東盟雙邊貿易的影響,認為基礎設施水平的提高能夠促進雙邊貿易的提升,其中交通基礎設施影響最大1。孫穗和朱順和認為大部分東盟國家對信息通信技術的使用較落后,增加了外界對東盟的感知距離,阻礙了外界對東盟的直接投資,進而抑制與東盟的貿易,并提出應加強東盟國家信息通信能力建設2。

通過梳理相關文獻發現,近年來,學者主要從貿易便利化水平、第三國因素、經濟規模、產業結構、自由貿易區建立、外貿出口結構、基礎設施等方面深入分析中國與東盟雙邊貿易關系,研究中國對東盟出口貿易的影響因素,并提出具有參考價值的對策建議。但仍存在以下兩方面的不足:一方面,缺少對中國與東盟多年來進出口貿易發展趨勢的深度分析;另一方面,對中國與東盟雙邊貿易的競爭性和互補性研究不足。隨著RCEP的實施,區域內國家的貿易市場不斷開放,中國對東盟國家出口貿易的增長潛力將進一步釋放。本文基于2002—2021年中國對東盟出口貿易的數據,深入分析近20年來中國對東盟國家出口貿易的演變,探討雙邊貿易的競爭性和互補性,利用相關貿易模型圍繞中國對東盟出口貿易的潛力進行實證研究,并在此基礎上提出具有參考價值的對策建議。

二、中國對東盟國家出口貿易發展與演變

(一)中國對東盟出口貿易發展的總體趨勢

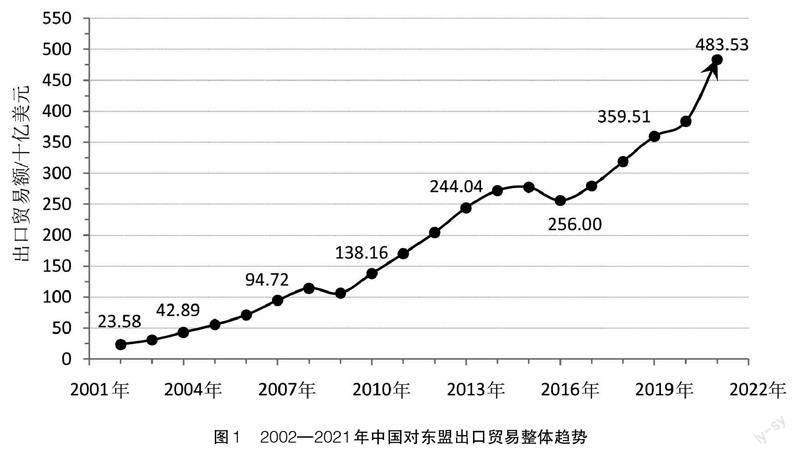

在1999年第3次中國—東盟領導人非正式會議上,中國提出將深化與東盟國家的互利合作,并表示愿意加強與東盟自由貿易區的聯系。從2002年中國與東盟簽署《中國與東盟全面經濟合作框架協議》,到2009年《中國—東盟自由貿易區全面經濟合作框架協議投資協議》正式簽署,再到2022年RCEP正式生效,中國對東盟出口貿易增長成效顯著。

從圖1可以看出,2002—2021年,中國對東盟出口貿易增長了20倍,除了2009年和2016年有所下降,其余年份均保持增長趨勢。以中國—東盟自由貿易區的建成和RCEP的正式簽署為兩個標志性事件,將這20年分為三個階段,即第一階段為2002—2009年,第二階段為2010—2020年,第三階段為2021年至今。從圖1可知,在第一階段,中國對東盟出口貿易增長了4.5倍,整體增速呈上升趨勢,在這階段除了2009年,中國對東盟出口貿易年均增長率為30.13%, 2009年,受到國際金融危機的嚴重沖擊,中國與東盟雙邊貿易下滑收窄。在第二階段,中國—東盟自由貿易區建成后,中國對東盟出口貿易大幅度增長,這一階段中國對東盟出口貿易額平均每年增長250億美元。2016年,中國對東盟出口貿易有所下降,主要是由于全球經濟環境不景氣,導致大宗商品價格下降,造成中國對東盟出口貿易額有所下降。在第三階段,隨著RCEP的正式簽署,2021年中國對東盟出口貿易達到4800億美元,較2020年增長了近1000億美元。由此看出,2002年至2021年20年間,隨著中國—東盟自由貿易區建設的不斷推進,中國對東盟出口貿易總體呈快速增長態勢。

(二)中國對東盟各國出口貿易情況

由于東盟國家在經濟發展水平、人口規模、發展階段等方面的差異,中國對東盟各國出口貿易不盡相同。從圖2可以看出,2002—2021年這20年間,中國對東盟各國出口貿易總體呈增長趨勢,但增長幅度不一,增長幅度從大到小依次是越南、馬來西亞、泰國、印度尼西亞、菲律賓、新加坡、柬埔寨、緬甸、老撾和文萊。其中,中國對越南出口貿易增長幅度最大,從2002年的21.5億美元增長到2021年的1379億美元,增長了1357.5億美元;其次是馬來西亞,從2002年的49.7億美元增長到2021年的787億美元,增長了737.3億美元;泰國從2002年的29.6億美元增長到2021年的693.6億美元,增長了664億美元。在東盟各國中,中國對外出口貿易增長幅度較小的是文萊和老撾,文萊從2002年的2100萬美元增長到2021年的6.39億美元,增長了6.18億美元;老撾由2002年的5400萬美元增長到2021年的16.67億美元,增長了16.13億美元。

20年間,中國對東盟各國貿易出口都取得大幅度增長,顯示東盟國家經濟社會發展取得較快發展,同時,各國增長幅度不一,這表明東盟各國之間的經濟發展存在差距。由于東盟各國發展的不均衡,中國對東盟各國出口貿易勢必會隨著東盟各國經濟發展狀況的變化而呈現結構性變化(表1)。

從表1可以看出,2002年,新加坡是中國對東盟最大出口貿易國家,占中國對東盟出口貿易總額的29.61%,馬來西亞、印度尼西亞分別位居第二、第三,占比分別為21.09%、14.53%。2013年,越南成為中國對東盟最大出口貿易國家,占比為19.91%,馬來西亞繼續保持第二(18.82%),新加坡跌到第三(18.78%)。到2021年,越南穩居中國對東盟最大出口貿易國家位置,且中國對越南出口貿易不斷擴大,增長到28.52%,馬來西亞、泰國、印度尼西亞和菲律賓紛紛超過新加坡,新加坡則位居第六。從東盟各國出口貿易額占中國對東盟出口貿易總額看,與2002年相比,2021年所占份額增加的國家有越南、泰國、菲律賓、柬埔寨、老撾和文萊6個國家,馬來西亞、印度尼西亞、新加坡和緬甸4個國家所占份額有所減少。20年間,中國對越南出口貿易額占中國對東盟出口貿易總額比例不斷擴大,從2002年的9.11%增長到2021年的28.52%;對泰國出口份額在12.5%~15.2%之間波動;對菲律賓出口份額比例也有些波動,但整體呈增長態勢,從2002年的8.66%擴大到2021年的11.85%;對緬甸、柬埔寨、老撾和文萊出口份額占比較小且變化不大,中國對這4個國家出口貿易總額從2002年的4.46%增長到2021年的5.04%。2002—2021年,中國對新加坡出口貿易額占中國對東盟出口貿易總額比例在2006年達到最大,占比為32.51%,之后不斷縮小,到2021年僅為11.42%,占比份額減少三分之二;對馬來西亞出口份額則一直在縮小,由21.09%一度縮小到14.67%,2021年稍微有所擴大,達到16.28%;對印尼出口份額則是先擴大再縮小,由14.53%擴大到17.18%,又縮小到12.54%;對緬甸出口份額則是先縮小再擴大到又縮小,從3.07%擴大到2015年的3.48%縮小到2.18%。整體來看,中國對東盟出口貿易主要集中在越南、馬來西亞、泰國、印度尼西亞、菲律賓和新加坡6個國家,占中國對東盟出口貿易總額93%左右。同時,中國對東盟國家出口貿易更加均衡,從2002年新加坡和馬來西亞占中國對東盟出口貿易總額的一半以上;到2021年,除了越南所占份額接近三成,馬來西亞、泰國、印度尼西亞、菲律賓和新加坡所占份額相差不大。

(三)中國對東盟出口商品結構分析

由于東盟各國處于不同發展階段,以及隨著中國生產力水平和經濟實力的不斷提高,中國對東盟出口商品結構發生了較大改變。通過分析20年間中國對東盟出口商品結構的變化,推演東盟各國經濟社會發展情況和所處階段,對今后中國調整和優化產業結構和產業布局、提高產品質量和競爭力,擴大向東盟國家出口貿易份額具有重要意義。聯合國國際貿易標準分類將商品分為22大類(表2)。從表3可以看出,2002—2021年,中國對東盟出口貿易的前10大類商品主要存在兩個變化:一是出口前10的商品種類每年各不相同,有進有出;二是出口前10的商品所占比例每年也不相同,有的商品占比增大,有的則減少。

從表3可以看出,2002—2021年,礦產品(第5類商品)、化學工業及其相關工業的產品(第6類商品)、塑料和橡膠及其制品(第7類商品)、紡織原料及紡織制品(第11類商品)、賤金屬及其制品(第15類商品)、機電設備及零部件(第16類商品)和車輛、航空器、船舶及有關運輸設備(第17類商品)這7類商品始終位居中國對東盟出口貿易前10。其中,機電設備及零部件是中國向東盟出口最多的商品,在2010年以前該類商品出口均占當年出口貿易總額40%以上,2010—2015年有所減少,在2015年以后又有所提升,但始終占中國對東盟出口貿易的三成以上。該類商品出口占比雖然在波動變化中呈減少趨勢,但是由于中國對東盟出口貿易增長了20倍,所以這類商品出口絕對值是一直增長的。20年間,塑料及其制品和賤金屬及其制品這兩類商品占中國對東盟出口貿易總額比例比較穩定,總體上呈穩中略升的變化趨勢。化學工業及其相關工業的產品、紡織原料及紡織制品和車輛、航空器、船舶及有關運輸設備這三類商品占中國對東盟出口貿易總額比重呈來回波動的變化態勢。礦產品這一類商品占中國對東盟出口貿易總額比重呈波動式下降趨勢。植物產品(第2類商品)和精密儀器與設備及其零件附件(第18類商品)這兩類商品分別在2012年和2016年以前是中國對東盟出口貿易的前10類商品,但在2012—2015年植物產品出口占比大幅度下降,跌出中國對東盟出口貿易的前10類商品,2016年植物類產品出口占比有所回升,重新回到前10類商品。精密儀器與設備及其零件附件與植物產品類似,在2016年及以后出口比例大幅度下降同樣跌出中國對東盟出口貿易前10類商品,但2021年出口比例有所回升,重新回到前10類商品。食品、調味品與煙草及其制品(第4類商品)在2005年以后出口占比大幅度下跌,跌出前10類商品。雜項制品(第20類商品)在2006年以后穩居中國對東盟出口貿易前10類商品之一,并且占比呈擴大的趨勢。石料產品、陶瓷產品與玻璃及其制品(第13類商品)從2012年開始躍居中國對東盟出口貿易前10類商品之一。

整體而言,由于20年來中國向東盟出口貿易增長了20倍, 因此各類商品雖然出口占出口總額比例各有變化, 有增有減, 但是出口的絕對值是始終增加的,且在商品種類上變得更加均衡(圖3、圖4)。

具體到中國對東盟國家的各類商品的結構變化,2002—2021年,中國對越南出口的機電設備及零部件明顯增長,其出口貿易額從2002年不到4000萬美元增長到2021年的600億美元,且增長勢頭還在繼續。中國對柬埔寨出口最多的商品是紡織原料及紡織制品,在2002—2019年該類商品占中國出口柬埔寨商品總額的50%以上,雖然近兩年有所下降,但仍比其他東盟國家占比高。中國對菲律賓和老撾出口的賤金屬及其制品,在這20年間保持快速增長,從2002年的6.41%增長到2021年的17.38%;老撾也從2002年的2.7%上升為2021年的14.26%。中國對泰國、馬來西亞和柬埔寨3個國家出口的塑料和橡膠及其制品也得到較大增長,分別從2002年的1.58%、1.41%和1.27%,上升到2021年的6.65%、6.07%和6.76%,20年間保持增長,是這3個國家所有商品中占比擴大幅度最大的商品。新加坡、印度尼西亞、越南、老撾和緬甸5個國家該類商品從中國的進口額也得到增長。相比于其他東盟國家,從2015年開始,中國對緬甸和老撾出口的雜項制品迅速增長,成為這兩國從中國進口的前10類商品,而且占比不斷擴大,在2021年分別達到10.76%和8.95%。在植物產品方面,東盟各國需求情況不同,新加坡、柬埔寨、泰國和老撾4個國家相較其他國家需求較低,未進入該國從中國進口的前10類商品;菲律賓和馬來西亞在2010年前需求較多,該類商品常年位居這兩國進口商品前10,但2010年以后需求有所下降;越南和印度尼西亞是從中國進口植物產品最多的東盟國家,20年間該產品始終是前10類進口商品。中國對緬甸和老撾出口的食品、調味品與煙草及其制品仍然有一定的市場,相較于其他東盟國家,這兩個國家的該類商品仍處于本國前10類進口商品,但需求強度也在逐漸減弱。中國出口到新加坡的礦產品是所有東盟國家中最多的,且20年間始終是中國出口到新加坡的前3類商品。中國對老撾出口化學工業及其相關工業的產品保持穩定且較大增長,從2002年的1.78%增長到2021年的10.43%。越南在2012年擴大從中國進口精密儀器與設備及其零件附件,從2012年起該類商品成為中國出口到越南的前10類商品,且占比逐漸擴大,而柬埔寨、緬甸和菲律賓3個國家對該類商品的需求相對越南和其他幾個國家要小很多。新加坡對中國的車輛、航空器、船舶及有關運輸設備類商品需求量較大,20年間中國出口到新加坡的該類商品常年穩居出口到該國的前3類商品。老撾對中國的車輛、航空器、船舶及有關運輸設備類商品需求量在2017年之前較大,該類商品進口大部分年份居于中國出口到老撾的第二,但2017年以后有所下降。

從中國出口到東盟各國商品變化情況來看,東盟各國經濟社會處在不同發展階段且國情也有所不同,因此對中國商品需求存在一定的差異。但整體而言,東盟各國向中國進口的商品結構較為均衡,緬甸2002年從中國進口的商品中前10類商品占全部進口商品比例為94.4%,到2021年這一數值下降到90.8%;該比例在越南從94.82%下降到92.56%;在菲律賓從90.22%下降到88.58%;在印度尼西亞從93.48%下降到91.88%;在泰國從93.56%下降到91.2%;在馬來西亞從93.52%下降到88.95%;在文萊從94.35%下降到92.19%;在老撾從98.25%下降到94.82%;在柬埔寨從97.37%下降到92.64%。而新加坡這20年間從中國進口的商品中前10類商品占全部進口商品比例基本沒有太大變化。隨著前10大商品占比的減少,其他商品則在增加,中國出口到東盟國家的商品結構變得更加均衡。

三、中國與東盟國家雙邊貿易的競爭性和互補性分析

目前,中國與東盟互為第一大貿易伙伴,雙邊之間的貿易變得日益頻繁和更加重要。因此,分析當前中國與東盟國家雙邊貿易的競爭性和互補性,對研究中國對東盟出口貿易潛力具有重要意義。本文使用格魯貝爾-勞埃德(G-L)指數對中國與東盟國家雙邊貿易的結構進行分析,G-L指數可以對貿易國的產業內貿易程度進行測度。

G-L指數公式:

Ti=1- |Xi—Mi|/(Xi+Mi)(1)

式(1)中Ti表示i產業的產業內貿易指數,Xi和Mi表示i產業的出口額和進口額。當Ti接近1時,反映了i產業進出口貿易更接近于產業內貿易,貿易的雙方該產業競爭性強;Ti接近0,表明i產業更接近產業間貿易,貿易的雙方關于該產業互補性強(表4)。

從表4可以看出,中國與文萊所有商品的G-L指數都接近0或小于0.5,表明兩國產業互補性很強,產業間貿易突出。中國與柬埔寨有4類商品的G-L指數大于0.5,顯示兩國之間產業互補遠遠高于產業競爭,未來兩國貿易有很大提升空間。中國與印度尼西亞有6類商品的G-L指數大于0.5,其中食品、調味品與煙草及其制品(第4類商品)的G-L指數為0.91,鞋、帽、傘與羽毛及其制品等(第12類商品)的G-L指數為0.86,顯示這2類商品在兩國之間競爭激烈,但整體而言,兩國之間的產業互補遠高于產業競爭。中國與老撾有5類商品的G-L指數大于0.5,G-L指數最高的3類商品是第6、12和20類,G-L指數分別為0.77、0.76和0.74,表明這3類商品兩國之間競爭比較激烈,但整體而言,兩國之間仍是產業互補的趨勢。中國與馬來西亞共有7類商品的G-L指數大于0.5,這7類商品在中國和馬來西亞之間競爭比較激烈,它們的G-L指數都超過了0.7。中國與緬甸共有5類商品的G-L指數大于0.5,其中化學工業及其相關工業的產品(第6類商品)和藝術品、收藏品及古物(第22類商品)的G-L指數分別為0.91和0.97,顯示兩國在這兩個產業競爭性較強,但兩國整體上產業互補高于產業競爭,未來兩國貿易合作仍有較大提升空間。中國與菲律賓有5類商品的G-L指數大于0.5且超過0.8,顯示兩國在這5個產業領域競爭較為激烈,但其余類別商品的G-L指數小于0.3,表明在這些產業領域互補性較強,兩國未來在這些產業領域貿易合作潛力較大。中國與新加坡有8類商品的G-L指數大于0.5,其中礦產品(第5類商品)、木漿與紙制品等(第10類商品)和電氣設備及其零件等(第16類商品)這3類商品的G-L指數達分別為0.83、0.91、0.82,表明這3類商品在兩國之間競爭最為激烈。中國與泰國有12類商品的G-L指數大于0.5,是東盟各國中種類最多的國家,并且這12類商品中有7類商品的G-L指數超過0.9,表明兩國在相關產業上競爭激烈。中國與越南有11類商品的G-L指數大于0.5,其中電氣設備及其零件等(第16類商品)的G-L指數為0.99,表明兩國在該產業上未來競爭激烈。

整體上看,中國生產的食品、調味品與煙草及其制品(第4類商品),化學工業及其相關工業的產品(第6類商品),塑料和橡膠及其制品(第7類商品),電氣設備及其零件等(第16類商品),以及藝術品、收藏品及古物(第21類商品)等5類商品面臨東盟國家更多的競爭,其余的商品與東盟國家則為互補,產業間貿易更明顯。

四、實證研究及結果分析

(一)模型構建與數據來源

在國際貿易實證研究領域中,引力模型是運用最為成功的模型之一1。引力模型以牛頓經典力學的萬有引力公式為基礎,Tinbergen和Poyhonen兩位學者最先將其用于經濟問題研究中。引力模型認為兩國的經濟總量和距離對兩國之間的貿易流量產生重要影響,兩國的貿易流量與經濟總量成正比,與距離成反比1。

在前人研究的理論模型基礎上,本文結合具體的研究內容,引入虛擬變量,將是否與中國簽署自由貿易協定(FTA)納入引力模型中,得到含有經濟總量(GDP)、地理距離(DIST)和是否簽署自由貿易協定(FTA)3個自變量的貿易引力模型,見公式(2)。

ln EXportit=c+β1ln GDPt·GDPit+β2lnDISTit+β3FTAi+εit(2)

公式(2)中c為常數項,εit為隨機誤差項,EXportit代表中國在t年份向i國的貿易出口額,GDPt表示中國t年份的生產總值,GDPit表示t年份i國的生產總值,FTAi表示中國與i國是否簽訂自由貿易協定,1代表兩國之間有自由貿易協定,0則代表兩國之間沒有自由貿易協定。DISTit表示t年份中國與i國貿易的距離成本。兩國之間的距離用兩國首都間的距離表示。借鑒蔣殿春和張慶昌的方法,采用國際燃油價格與兩國之間的距離相乘對距離因素進行調整2。

模型主要研究中國對東盟國家貿易潛力,因此將文萊、緬甸、柬埔寨、越南、菲律賓、馬來西亞、印度尼西亞、泰國、老撾和新加坡10國作為樣本國。考慮到數據可獲取性,研究的時間段選取2002年至2021年,共計20年。中國向東盟各國的出口貿易額([EXportit])數據來源于聯合國貿易數據庫(UN Comtrade Database)。中國與東盟國家的GDP來源于世界銀行(The World Bank)數據庫, 各國GDP按照2015年不變價美元計算。中國與東盟國家距離數據來源于CEPII數據庫,國際燃油價格來源于美國能源信息署(EIA),兩者相乘得到[DISTit]。中國與東盟國家是否單獨簽署自由貿易協定(FTA)數據來源于中國自由貿易區服務網。

(二) 數據檢驗與回歸結果分析

為了防止在進行面板數據回歸過程中出現偽回歸的問題,需要先對面板數據進行單位根檢驗,以檢驗數據的平穩性。單位根檢驗有很多種方法,這里主要使用LLC和PP兩種單位根檢驗方法。LLC檢驗和PP檢驗的原假設都是面板數據含有單位根(面板數據不平穩),備擇假設是面板數據平穩。主要觀察LLC檢驗和PP檢驗的p值,如果P值小于0.05,說明在5%的顯著性水平下拒絕原假設,面板數據平穩。如果p值大于0.1,說明不能拒絕原假設,面板數據不平穩(表5)。在表5中3個變量的LLC檢驗和PPP檢驗的p值均為0,說明面板數據非常平穩,可以建立引力模型。

在通過單位根檢驗確定可以建立引力模型后,接著進行模型檢驗,選擇出最優的模型(表6)。檢驗結果表明,隨機效應模型優于固定效應模型,因此選擇面板隨機效應模型進行估計,回歸結果見表7。

回歸結果分析,從表7可知,變量lnGDPt·GDP在1%的水平下通過顯著性檢驗,且回歸系數值為1.131>0,說明兩國的經濟規模對中國向東盟國家出口貿易會產生顯著的正向影響關系,與預期相一致。引力模型顯示兩國經濟規模每增加1%,中國向東盟國家出口貿易額將增加1.131%。變量[lnDIST]在1%的水平下通過顯著性檢驗,且回歸系數值為0.368>0,距離成本系數值與預期方向不一致,但與經濟規模和是否簽署自由貿易協定的系數相比小很多,表明其影響中國對東盟國家出口貿易額比不上經濟規模和是否簽署自由貿易協定兩者的影響大。距離成本系數為正,主要有以下兩方面原因:一方面,首先距離成本是兩國首都地理距離和原油價格相乘來計算,因為油價是變化的,所以有可能距離成本系數為正反映的是油價的變化;另一方面,如前文分析,中國與東盟國家在大多數商品存在互補,所以距離成本不能成為阻止中國和東盟國家在互補性很強的產業領域進行貿易的主要因素。變量FTA在1%的水平下通過顯著性檢驗,且回歸系數值為0.895>0,說明中國與他國簽署自由貿易協定有助于中國向該國出口貿易。兩國簽署自由貿易協定能夠消除貿易壁壘,對貿易出口產生積極效應。

(三)中國對東盟出口貿易潛力分析

將前文貿易引力模型回歸得到的各變量系數代入公式(2)中,得到中國對東盟國家出口貿易潛力的模型,見公式(3)。

lnEXport= -44.518 + 1.131lnGDPt·GDP +0.386[lnDIST]+0.859FTA(3)

利用公式(3)測算出中國對東盟國家出口貿易額的預測值,在此基礎上計算中國對東盟國家貿易潛力值。貿易潛力值等于出口貿易的實際值與預測值的比值,當比值≤0.8為貿易不足,當比值在0.8與1.2之間為潛力開拓型,當比值≥1.2為貿易過度1。由公式(3)測算出2021年度中國對東盟國家出口貿易潛力如圖5所示。

從圖5可以看出,中國與東盟國家的貿易潛力值均在0.950~1.050之間,其中對越南的貿易潛力值最大(1.048),對印度尼西亞的貿易潛力值最小(0.951),10個國家中有6個國家的貿易潛力值大于1,說明總體來看中國對東盟國家的出口貿易潛力較大。中國與東盟國家產業間貿易互補性強、自由貿易協定的簽署,以及自貿區的建立,這些都對中國向東盟出口貿易起到了積極作用。印度尼西亞、新加坡、文萊和老撾4個國家的貿易潛力值小于1,說明中國對這些國家的出口貿易具有開拓的潛力。

四、結論與對策建議

(一)研究結論

本文基于2002—2021年中國與東盟國家的相關數據,通過對中國對東盟國家出口貿易現狀的分析,運用貿易引力模型對影響中國對東盟國家出口貿易的影響因素及出口貿易潛力進行實證研究。研究發現:一是中國對東盟出口貿易總體呈逐年增長態勢,20年增長了20倍;二是中國對東盟國家出口貿易都取得了大幅度增長,但增長幅度不一,其中對越南出口貿易增長最多,對文萊和老撾出口增長相對較小;三是雜項制品是中國對東盟出口量最多的商品,20年來始終占中國對東盟出口總額的三成以上;四是隨著中國與東盟國家經濟社會的發展,中國出口到東盟國家的商品結構較為均衡;五是中國與東盟國家雙邊貿易競爭性和互補性共存,但總體上產業間競爭多于產業內競爭,產業互補性要大于產業競爭性。根據貿易引力模型的實證分析發現,中國與東盟國家的經濟規模、雙方是否簽署自由貿易協定對中國出口貿易額的提升有顯著的正向作用,距離成本對中國的出口貿易影響不如經濟規模和自由貿易協定兩者影響大。通過貿易引力模型預測得出中國對東盟國家的出口貿易潛力較大,雙邊貿易存在廣泛的合作領域。

(二)對策與建議

基于本文研究得出的結論,給出以下幾點對策與建議。

第一,構建更加緊密的雙邊關系。目前,東盟超過美國和歐盟成為中國第一大貿易伙伴,東盟在中國對外貿易發展中的地位愈發重要,加之中國與東盟是山水相連的近鄰,構建更加緊密的雙邊關系對中國和東盟雙邊貿易至關重要。回顧20年來中國與東盟雙邊關系發展史,1991年中國與東盟建立對話伙伴關系,1996年中國成為東盟全面對話伙伴,1997年雙方建立面向21世紀的睦鄰互信伙伴關系,2003年中國與東盟締結面向和平與繁榮的戰略伙伴關系,2021年中國與東盟建立全面戰略伙伴關系,中國與東盟不斷加強政治互信、經濟互惠、睦鄰友好,緊密的雙邊關系是中國與東盟互相成為第一大貿易伙伴的重要基礎。中國與東盟雙方在未來要建立更加緊密的雙邊關系,積極推動構建更加緊密的中國—東盟命運共同體。只有筑牢穩固深厚的雙邊關系,中國與東盟才能抵御各種風險,共同促進地區的繁榮發展。

第二,高質量實施RCEP。根據貿易引力模型測算RCEP生效對促進中國出口貿易額提升有顯著正向作用。以RCEP生效為契機,深入推進高水平制度型開放,進而推動中國對外貿易高質量發展;聚焦貿易便利化、投資自由化、要素便捷流動和“邊界后”規則等領域,全面推動相關政策、制度、標準和措施的建立,健全與國際接軌的監管標準和規范制度;提高對企業支持和服務水平,營造符合RCEP標準的營商環境和投資環境,積極開展RCEP服務平臺建設,為企業提供RCEP相關服務一攬子解決方案;加快產業轉型升級,優化產業結構,推動新興戰略性產業、先進制造業的發展壯大,加快數字化轉型和綠色經濟發展,提高中國對東盟出口貿易競爭力,從而開拓中國對東盟國家外貿出口新局面。只有提高中國產業和產品競爭力,才能從容面對來自RCEP的更高標準、更嚴規則和更強競爭。

第三,共同打造中國—東盟自由貿易區3.0版。在中國—東盟建立對話關系30周年紀念峰會上,中國提出啟動中國—東盟自由貿易區3.0版建設,得到東盟國家積極響應。中國和東盟都是RCEP成員國,共同打造中國—東盟自由貿易區3.0版本就要牢牢把握RCEP新機遇,讓RCEP相關協議和規則在中國—東盟自由貿易區落地生根,加快釋放RCEP政策紅利。同時,中國與東盟在綠色經濟和數字經濟領域有著互補優勢,中國—東盟自由貿易區3.0版要謀劃在綠色經濟和數字經濟等新興領域開展產業合作,嘗試共同創建新興領域經濟示范園區,推動雙邊經貿創新發展。通過RCEP的高質量實施和中國—東盟自由貿易區3.0版的建設,進一步打通中國與東盟國家之間的貿易壁壘。強化中國與東盟國家雙邊和多邊合作機制,將合作做實做細,惠及中國與東盟各國產業,實現經濟增長。中國與東盟要共同維護國家間和區域內供應鏈和生產鏈穩定,增強區域內供應鏈的韌性。

第四,中國與東盟高水平推動共建國際陸海貿易新通道。繼續加強國際陸海貿易新通道建設,扎實推進基礎設施互聯互通。加快推進中老(昆明—萬象)鐵路同泰國鐵路系統互聯互通,推動形成貫穿中南半島的鐵路大動脈;加快推進中越鐵路車同軌工作;加快推進中緬鐵路全面建成通車。通過中老、中泰、中緬鐵路的建設,連接泰國到新加坡的鐵路,形成覆蓋中國、越南、老撾、緬甸、馬來西亞、泰國、柬埔寨和新加坡等東盟國家的泛亞鐵路圈。扎實推進北部灣國際門戶港建設,進一步完善公鐵聯運、公海聯運、江鐵海聯運體系,加快鐵海聯運發展;持續加大與東盟國家港口的聯系與合作,開放合作、互利共贏。打通中國西部地區運往東盟的物流大通道,中國西部省份與東盟產業互補性強,但物流通道不暢通,影響中國西部地區對東盟的出口貿易,如果中國西部地區運往東盟的物流大通道順利打通,就將大大提高中國對東盟出口貿易額。

第五,充分發揮比較優勢,促進中國與東盟國家雙邊貿易發展。東盟各國國情不同,經濟社會發展所處階段也不相同,產業結構、科技創新、資源稟賦、國家政策等方面都有各自的特點,需要深入研究東盟各國國情、科技水平、產業政策、產業結構,充分比較中國與東盟國家在各自產業上的比較優勢,有針對性地與東盟國家進行雙邊貿易。中國與柬埔寨、緬甸和老撾等國家,應在基礎設施、傳統制造業、數字基礎設施和綠色農業經濟等領域加強合作,進一步擴大產業間貿易和出口規模。中國與新加坡應在高科技行業和高端制造業加強合作,并保持現有其他產業領域的穩定出口貿易。目前,越南是中國出口貿易最大的東盟國家,未來中國對越南的出口貿易的潛力也很大,應繼續發揮與越南的產業比較優勢,在高端制造業、高科技行業、新型基礎設施、數字經濟、綠色經濟等領域加強合作。菲律賓、泰國和馬來西亞分別是中國向東盟貿易出口的第二、第三和第五大國家,且未來貿易潛力較大,中國應持續保持良好的雙邊關系,同時提高中國出口商品競爭力,努力開拓新的貿易增長點。

(責任編輯:劉? ? 嫻)