資本市場(chǎng)開放的市場(chǎng)效應(yīng)及其優(yōu)化

2023-07-24 02:10:54范從來吳曈

求是學(xué)刊 2023年3期

范從來 吳曈

摘要:黨的二十大報(bào)告同時(shí)提出了建設(shè)更高水平開放型經(jīng)濟(jì)新體制和強(qiáng)化金融安全保障體系的重要戰(zhàn)略任務(wù)。借助恒瑞醫(yī)藥股價(jià)和中美大盤指數(shù),文章從微觀和宏觀兩個(gè)視角探究了外資流入A股的行為特征和市場(chǎng)效應(yīng)。研究發(fā)現(xiàn),境外資金流入有明顯的穩(wěn)定性和趨勢(shì)性特征。在超預(yù)期突發(fā)擾動(dòng)中依然保持理性,多采取逆勢(shì)交易策略,資本市場(chǎng)開放并未引起股票價(jià)格的超調(diào)。同時(shí),超額收益率驗(yàn)證了其聰明錢屬性,具有信息優(yōu)勢(shì)的境外投資者入市提高了資本市場(chǎng)價(jià)值發(fā)現(xiàn)功能和資源配置效率。基于此,文章就推進(jìn)中國(guó)資本市場(chǎng)有序開放提出對(duì)策建議,以期為構(gòu)建對(duì)外開放新格局提供有益參考。

關(guān)鍵詞:資本市場(chǎng)開放;境外資金;股票價(jià)格超調(diào);陸股通

作者簡(jiǎn)介:范從來,南京大學(xué)長(zhǎng)江三角洲經(jīng)濟(jì)社會(huì)發(fā)展研究中心主任、博士生導(dǎo)師(南京? 210093);吳曈,南京大學(xué)長(zhǎng)江三角洲經(jīng)濟(jì)社會(huì)發(fā)展研究中心博士研究生(南京 210093)

DOI編碼:10.19667/j.cnki.cn23-1070/c.2023.03.006

引? 言

國(guó)際化是中國(guó)資本市場(chǎng)改革發(fā)展的方向之一,也是推進(jìn)高水平對(duì)外開放的重要舉措。黨的二十大報(bào)告指出,要堅(jiān)定不移擴(kuò)大開放,同時(shí)要強(qiáng)化經(jīng)濟(jì)金融安全保障體系建設(shè),堅(jiān)持統(tǒng)籌發(fā)展和安全。近年來,中國(guó)資本市場(chǎng)雙向開放有序推進(jìn),成績(jī)有目共睹,人民幣資產(chǎn)對(duì)外吸引力不斷增強(qiáng)。截至2022年9月末,境外投資者持有境內(nèi)上市股票30285.41億元,是2013年末的8.78倍;占A股流通市值4.75%,較2013年末上漲了3.03個(gè)百分點(diǎn)。在開放型經(jīng)濟(jì)中,資本等要素可以自由跨境流動(dòng),從而優(yōu)化資源配置效率。不過,風(fēng)險(xiǎn)也相伴而生,其中之一是資產(chǎn)價(jià)格“超調(diào)”風(fēng)險(xiǎn)。借助國(guó)際金融領(lǐng)域“匯率超調(diào)”概念,1有學(xué)者將超調(diào)定義為一個(gè)變量對(duì)給定擾動(dòng)作出的短期反應(yīng)超過了其長(zhǎng)期穩(wěn)定的均衡值,并因此被一個(gè)相反的調(diào)節(jié)所跟隨。2由于資本價(jià)格的調(diào)整速度往往快于商品和勞動(dòng)力,因而在突發(fā)因素沖擊下,順周期的跨境資本流動(dòng)可能會(huì)導(dǎo)致資產(chǎn)價(jià)格超調(diào),引發(fā)股票價(jià)格暴漲暴跌。資產(chǎn)價(jià)格的大幅波動(dòng)不僅會(huì)打亂企業(yè)的生產(chǎn)經(jīng)營(yíng)節(jié)奏,在宏觀上也會(huì)對(duì)一國(guó)經(jīng)濟(jì)金融的穩(wěn)定性造成威脅。短時(shí)間內(nèi)跨境資本的大進(jìn)大出還會(huì)與外匯市場(chǎng)關(guān)聯(lián),產(chǎn)生一系列連鎖反應(yīng),引發(fā)系統(tǒng)性金融風(fēng)險(xiǎn)。服務(wù)實(shí)體經(jīng)濟(jì)發(fā)展是金融的本質(zhì)要求,1中國(guó)資本市場(chǎng)改革發(fā)展的目的在于更好地服務(wù)于我國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展。2從這一角度講,探究資本市場(chǎng)開放效應(yīng),尤其是關(guān)注境外資金的流入是否會(huì)引起資產(chǎn)價(jià)格的超調(diào)具有重要意義。

一般而言,資本市場(chǎng)開放通常包括股票市場(chǎng)、債券市場(chǎng)和期貨市場(chǎng)等領(lǐng)域的雙向開放,本文則僅就股票市場(chǎng)對(duì)外開放展開討論。目前,學(xué)界關(guān)于資本市場(chǎng)開放對(duì)企業(yè)股價(jià)調(diào)整乃至一國(guó)宏觀經(jīng)濟(jì)穩(wěn)定的影響并未達(dá)成一致意見。一方面,有研究認(rèn)為資本市場(chǎng)開放存在一定的負(fù)向作用。資本市場(chǎng)的自由化會(huì)加劇經(jīng)濟(jì)波動(dòng),尤其在信息不完全或有效監(jiān)管不足的市場(chǎng),順周期的短期資本跨境流動(dòng)對(duì)經(jīng)濟(jì)穩(wěn)定性的破壞力量更大。3境外投資者的投機(jī)行為提高了股價(jià)同步性,加劇境內(nèi)股票市場(chǎng)的同漲同跌,雖然長(zhǎng)期投資確實(shí)有降低股價(jià)同步性的作用,但遺憾的是QFII在A股大部分投資活動(dòng)屬于短期投機(jī)性行為。4此外,新興市場(chǎng)中外國(guó)投資者與國(guó)內(nèi)交易對(duì)手相比處于信息劣勢(shì),因而在陌生環(huán)境中境外投資者容易集體行動(dòng),產(chǎn)生羊群效應(yīng),增加了股市波動(dòng)性以及波動(dòng)的持續(xù)性。5滬港通交易制度的實(shí)施對(duì)降低尾部系統(tǒng)風(fēng)險(xiǎn)的作用也不顯著,相反還加劇了左尾系統(tǒng)風(fēng)險(xiǎn),個(gè)股成為滬港通標(biāo)的股票后,跟隨大盤跌落的概率明顯提高。6境外資金的引入還增強(qiáng)了境內(nèi)資本市場(chǎng)與外界聯(lián)系,使其更多地暴露于全球系統(tǒng)性風(fēng)險(xiǎn)中,7滬股通資金大幅流出事件會(huì)加劇港股的跨境風(fēng)險(xiǎn)傳染作用,使得滬市行業(yè)風(fēng)險(xiǎn)上升。8另外一些學(xué)者則持相反的觀點(diǎn),認(rèn)為資本市場(chǎng)開放有助于股市的穩(wěn)定,降低風(fēng)險(xiǎn)水平。通過改善企業(yè)信息披露質(zhì)量,9提升資本市場(chǎng)信息效率,10國(guó)際投資者的進(jìn)入降低了市場(chǎng)波動(dòng)率,減少了股價(jià)的異質(zhì)性波動(dòng)。滬港通機(jī)制顯著降低了股價(jià)崩盤風(fēng)險(xiǎn),即“暴漲暴跌”風(fēng)險(xiǎn),這主要是通過信息環(huán)境的改善和股票流動(dòng)性水平的提高來實(shí)現(xiàn)的。11還有研究發(fā)現(xiàn),雖然滬港通的實(shí)施有效降低了標(biāo)的股票的整體波動(dòng)性,但增加了公司股價(jià)崩盤風(fēng)險(xiǎn),給市場(chǎng)帶來不穩(wěn)定因素。12

由此,盡管現(xiàn)有相關(guān)文獻(xiàn)對(duì)境外資金流入的市場(chǎng)效應(yīng)進(jìn)行了較為豐富的研究,但仍未形成較為一致的看法。而在現(xiàn)實(shí)中,建設(shè)更加開放包容的資本市場(chǎng)是中國(guó)的必然選擇,在建設(shè)更高水平開放型經(jīng)濟(jì)新體制的目標(biāo)要求下,關(guān)注境外資金的行為特征以及市場(chǎng)效應(yīng),在嚴(yán)控金融風(fēng)險(xiǎn)的基礎(chǔ)上尋求資本市場(chǎng)開放的合適路徑頗為重要。此外,從技術(shù)方法上看,目前文獻(xiàn)大多將一些重要開放政策的實(shí)施作為政策沖擊變量,利用雙重差分方法(DID)進(jìn)行實(shí)證驗(yàn)證。基于此,本文立足于中國(guó)資本市場(chǎng)漸進(jìn)有序開放的現(xiàn)實(shí),首先以典型案例恒瑞醫(yī)藥為研究對(duì)象,從微觀企業(yè)層面分析境外資金的行為特征和持有效應(yīng),之后結(jié)合中美大盤走勢(shì),采用回溯分析方法總結(jié)境外資金在超預(yù)期因素沖擊下的行為特征。在此基礎(chǔ)上,本文認(rèn)為適當(dāng)加快資本市場(chǎng)開放具有現(xiàn)實(shí)意義,最后是政策建議。

一、中國(guó)漸進(jìn)式資本市場(chǎng)開放之路

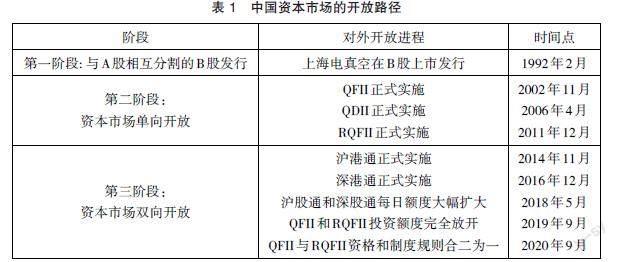

作為金融開放的重要組成部分之一,中國(guó)資本市場(chǎng)的開放進(jìn)程也是循序漸進(jìn)、逐步加深的。單從股票市場(chǎng)來看,其開放實(shí)踐主要圍繞幾個(gè)重要的制度性安排展開,分別是B股、QFII制度、QDII制度、RQFII制度、滬港通、深港通(重要時(shí)間節(jié)點(diǎn)見表1)。從宏觀上看,這些制度安排由淺入深,逐級(jí)遞進(jìn),中國(guó)資本市場(chǎng)借此實(shí)現(xiàn)了從最初的AB股相互分割、到資本市場(chǎng)單向開放,再到資本市場(chǎng)雙向開放的轉(zhuǎn)變。正是于此,中國(guó)資本市場(chǎng)逐漸得到國(guó)際社會(huì)的認(rèn)可和關(guān)注,國(guó)際增量資金不斷涌入。不過,從最終結(jié)果來看,目前中國(guó)資本市場(chǎng)的開放程度仍顯不足。

(一)與A股相互分割的外資股(B股)發(fā)行

B股市場(chǎng)的建立邁出了中國(guó)資本市場(chǎng)對(duì)外開放的第一步。B股的正式名稱是人民幣特種股票,是以人民幣標(biāo)明面值,以外幣認(rèn)購和買賣,在境內(nèi)上市交易的外資股。1992年2月,第一支B股上海電真空在上海證券交易所上市。在此后的幾年中,每年都約有十幾家的境內(nèi)企業(yè)到B股上市籌措外資。到1997年年底,在滬深兩地上市的B股已經(jīng)達(dá)到101家。不過此時(shí)A股市場(chǎng)和B股市場(chǎng)是完全分割的,2001年以前,境內(nèi)投資者只能投資于A股市場(chǎng),境外投資者則只能投資于B股。2001年以后,這種限制得到放開,但隨著境內(nèi)企業(yè)赴港直接發(fā)行上市即H股的興起,以及后來QFII制度的引入,B股市場(chǎng)的融資功能逐漸邊緣化,市場(chǎng)活躍程度也不斷下降。自2000年10月廣東雷伊在B股發(fā)行上市后,此后再也沒有新的B股公司,甚至還有一些主動(dòng)從B股退出的企業(yè)。不過,作為中國(guó)資本市場(chǎng)開放謹(jǐn)慎的第一步,B股市場(chǎng)仍有十分重要的歷史意義。

(二)資本市場(chǎng)單向開放

進(jìn)入21世紀(jì)后,中國(guó)圍繞QFII、QDII、RQFII三項(xiàng)制度安排繼續(xù)推進(jìn)資本市場(chǎng)開放。2002年11月,《合格境外機(jī)構(gòu)投資者境內(nèi)證券投資管理暫行辦法》頒布,標(biāo)志著QFII制度正式出臺(tái)。通過QFII制度,經(jīng)核準(zhǔn)的境外機(jī)構(gòu)投資者可以匯入一定額度的外匯并轉(zhuǎn)換成人民幣,用于投資境內(nèi)證券市場(chǎng)。數(shù)月后,瑞銀下達(dá)第一單拉開了境外投資者通過QFII投資A股的序幕。2006年4月,QDII制度正式建立,允許符合條件的銀行、基金和保險(xiǎn)三大金融機(jī)構(gòu)按規(guī)定進(jìn)行境外理財(cái)投資,境內(nèi)資本如何“走出去”的問題也得到了解決。之后,為進(jìn)一步拓寬境外投資者的投資渠道,同時(shí)助推人民幣國(guó)際化進(jìn)程,2011年12月,允許符合條件的境外人民幣資金直接投資于內(nèi)地證券市場(chǎng)的RQFII業(yè)務(wù)開始實(shí)施。這三項(xiàng)制度是我國(guó)資本賬戶尚未開放背景下,為平衡提升資本市場(chǎng)國(guó)際化水平和減弱跨境資本流動(dòng)兩方面的要求做出的過渡性安排。后來這些制度經(jīng)過不斷完善和優(yōu)化,相應(yīng)的合格投資者資格門檻放寬,投資額度的限制也逐步放開,到2019年9月,國(guó)務(wù)院批準(zhǔn)取消 QFII、RQFII 投資額度限制。不過這類制度安排從性質(zhì)上看,仍屬于受限且單向的資本開放渠道。因此,通過QFII和RQFII制度安排進(jìn)入中國(guó)資本市場(chǎng)的境外資金比較少,截至2022年9月底,QFII和RQFII持股市值為1678.75億元,占流通A股市值0.26%,約占所有境外投資者持股數(shù)量的8.8%。

(三)資本市場(chǎng)雙向開放

黨的十八大以后,堅(jiān)持“引進(jìn)來”“走出去”并重的方針,中國(guó)資本市場(chǎng)邁入雙向開放的新階段。內(nèi)地與香港股票市場(chǎng)交易互聯(lián)互通機(jī)制(下文簡(jiǎn)稱“互聯(lián)互通機(jī)制”)開啟了股票市場(chǎng)雙向流動(dòng)的新格局,它包括滬港通和深港通。2014年11月,滬港通正式啟動(dòng),之后深港通于2016年12月實(shí)行。和此前單向不互通的合格投資者制度相比,互聯(lián)互通機(jī)制支持兩地市場(chǎng)沿用原有市場(chǎng)交易習(xí)慣,同時(shí)構(gòu)建了一個(gè)雙向的市場(chǎng)開放結(jié)構(gòu)。以滬港通中的滬股通為例,香港投資者可以直接購買A股上市公司的股票,而中間繁瑣的結(jié)算過程則由香港券商、交易所和結(jié)算公司與內(nèi)地的中登公司統(tǒng)一結(jié)算交收,因而對(duì)于境外投資者而言,購買港股和特定范圍內(nèi)的A股并無差異。正是由于互聯(lián)互通機(jī)制的便利性,目前陸股通已經(jīng)成為國(guó)際投資者參與國(guó)內(nèi)股票市場(chǎng)的主要途徑。據(jù)wind數(shù)據(jù)統(tǒng)計(jì),到2023年1月末,陸股通持有A股數(shù)量1156.52億股,市值約為25 262.12億元,已經(jīng)遠(yuǎn)超QFII和RQFII的持股量和持股市值。因而,本文主要使用陸股通數(shù)據(jù)來分析境外資金流入對(duì)中國(guó)資本市場(chǎng)的影響。

隨著中國(guó)資本市場(chǎng)改革進(jìn)程的不斷加深,A股市場(chǎng)的制度建設(shè)開始獲得國(guó)際主流機(jī)構(gòu)的認(rèn)可。2018年6月,著名指數(shù)編制公司——MSCI將A股納入MSCI新興市場(chǎng)指數(shù)和全球基準(zhǔn)指數(shù)。作為全球投資經(jīng)理跟蹤最多的指數(shù)公司,MSCI將A股納入市場(chǎng)指數(shù)表明了國(guó)際社會(huì)對(duì)中國(guó)資本市場(chǎng)建設(shè)的肯定,這一舉措無疑還加速了A股與全球市場(chǎng)接軌進(jìn)程。之后,MSCI不斷提升A股的納入因子,目前納入因子已經(jīng)從最初的2.5%上升到20%,這些A股約占MSCI新興市場(chǎng)指數(shù)2.8%的權(quán)重。在A股成功入摩后,全球第二大指數(shù)公司富時(shí)羅素也宣布從2019年6月起,將A股納入其全球股票指數(shù)體系。繼MSCI、富時(shí)羅素后,2018年12月,標(biāo)普道瓊斯指數(shù)公司也宣布將通過滬港通、深港通機(jī)制進(jìn)行交易的合格A股納入其全球指數(shù)體系。A股近年來連續(xù)被納入多個(gè)全球重要指數(shù),引來了國(guó)際投資者對(duì)A股市場(chǎng)的高度關(guān)注,國(guó)際增量資金也不斷涌入。

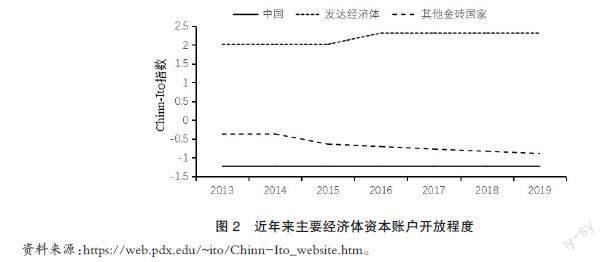

不過,盡管近年來中國(guó)資本市場(chǎng)國(guó)際化持續(xù)推進(jìn),但從當(dāng)前結(jié)果看,資本市場(chǎng)的開放程度仍然有限。這首先表現(xiàn)為境外投資者相對(duì)較低的參與程度。從投資者的股票持有情況來看,央行數(shù)據(jù)顯示,到2022年9月,境外資金持有A股股票資產(chǎn)30 285.41億元,流通市值占比為4.75%,這和我國(guó)的經(jīng)濟(jì)地位明顯不相稱。不僅如此,從橫向比較來看,境外資金的持股比例也低于2020年底的美國(guó)(16.1%)、日本(30.2%)和臺(tái)灣地區(qū)(27.4%)。其次,在制度建設(shè)層面,根據(jù)IMF發(fā)布的《匯兌安排和匯兌限制》資料,目前我國(guó)資本賬戶中還有10%的完全不可兌換的交易項(xiàng)目,部分可兌換項(xiàng)目有22項(xiàng),占55%,和其他經(jīng)濟(jì)體仍有一定的差距。Chinn-Ito指數(shù)是度量一個(gè)國(guó)家資本開放程度的常用指標(biāo),1其數(shù)值越高說明一國(guó)資本項(xiàng)目開放度越高。通過比較可以發(fā)現(xiàn),中國(guó)資本賬戶的開放程度不僅明顯低于發(fā)達(dá)經(jīng)濟(jì)體(以美國(guó)、英國(guó)、韓國(guó)和日本為代表)的平均水平,和同期的其他金磚國(guó)家也有一定差距。

二、境外資金的投資行為和市場(chǎng)效應(yīng)

(一)典型個(gè)股市場(chǎng)上境外資金的行為特征——以恒瑞醫(yī)藥為例

從行業(yè)層面來看,陸股通資金對(duì)于生物醫(yī)藥行業(yè)有顯著偏好,2與此同時(shí),在個(gè)股層面,境外投資者持股集中度較高,行業(yè)龍頭企業(yè)的股票長(zhǎng)期受到青睞。3因而,本文以其中的典型代表——恒瑞醫(yī)藥為分析案例,探究其近年來(2017年9月1日—2022年8月31日)境外資金的行為特征。

1.波動(dòng)幅度相對(duì)較小,風(fēng)格更為穩(wěn)健

從整體而言,與恒瑞醫(yī)藥股票價(jià)格較為劇烈的波動(dòng)相比,境外資金的調(diào)整幅度較小,持股比例較為穩(wěn)定,該股是市場(chǎng)價(jià)格波動(dòng)時(shí)期的“壓艙石”。期間,恒瑞醫(yī)藥股票收盤價(jià)均值為50.68元,標(biāo)準(zhǔn)差為17.2元,漲跌起伏程度大,波動(dòng)較為頻繁。但境外資金持股比例十分穩(wěn)定,按流通A股測(cè)算,持股比例均值為11.77%,但波動(dòng)率僅為1.64%(以標(biāo)準(zhǔn)差表征),若按自由流通股本測(cè)算,則此期間內(nèi)的平均持股比例為19.52%,波動(dòng)率為2.86%(以標(biāo)準(zhǔn)差表征)。從總體趨勢(shì)上看,恒瑞醫(yī)藥的股價(jià)呈現(xiàn)先上升后快速下落的態(tài)勢(shì),2017年9月1日該公司股票收盤價(jià)為24.47元,經(jīng)過近四年上漲到2021年1月7日達(dá)歷史最高位,漲幅約為289.21%。與此一致,境外資金占該公司流通市值的比重也有所提高,由最初的12.29%調(diào)整至12.76%,漲幅十分微弱,遠(yuǎn)低于恒瑞醫(yī)藥股票價(jià)格的上漲幅度。按自由流通股本口徑計(jì)算,則其占比僅調(diào)整了2.49個(gè)百分點(diǎn),調(diào)整幅度為10.61%,同樣大大低于上市公司股價(jià)漲幅。當(dāng)然,以股價(jià)的調(diào)整周期為時(shí)間節(jié)點(diǎn)可能有失公允,從期間內(nèi)持股比例的最大調(diào)整幅度來看,境外資金持股比例較為穩(wěn)定這一結(jié)論依然成立。自2017年9月至2021年1月,陸股通持股市值占恒瑞醫(yī)藥流通市值的比重最大調(diào)整量為4.08%,變動(dòng)率為34.66%,遠(yuǎn)小于股價(jià)漲幅289.21%。進(jìn)入2021年1月后,恒瑞醫(yī)藥的股票價(jià)格進(jìn)入快速下跌區(qū)間,到2022年8月31日收盤價(jià)格跌至34.66元,股價(jià)幾乎縮水至原來的1/3,下調(diào)幅度為63.6%,而境外資金的持股比例僅從12.76%下降至7.56%,下降幅度為40%。

2.調(diào)整時(shí)間相對(duì)延后,跟隨趨勢(shì)明顯

境外資金跟隨趨勢(shì)特征明顯,調(diào)整方向基本保持與股價(jià)同向,且時(shí)間上存在一定的延后性。根據(jù)圖3 所示數(shù)據(jù),可以將公司的股價(jià)走勢(shì)大致分成兩個(gè)周期。第一個(gè)周期是從2017年9月1日到2018年12月31日。期間,恒瑞醫(yī)藥股票收盤價(jià)從最初的24.47元經(jīng)過一年的攀升,最高漲到2018年6月6日的47.14元,此后半年則進(jìn)入快速下跌區(qū)間,至2018年底股票收盤價(jià)為30.17元。此期間內(nèi),陸股通資金先是跟隨恒瑞醫(yī)藥的股價(jià)不斷增持,之后在股價(jià)回調(diào)后再減持。在股價(jià)上升期間,境外資金占恒瑞醫(yī)藥流通股比例從12.29%上升至14.98%。之后恒瑞醫(yī)藥股價(jià)從2018年6月7日開始下跌,但境外投資者先是選擇觀望,然后再做出資金回撤行動(dòng)。6月7日陸股通資金持股比例甚至略有上升,自8日起境外資金才緩慢撤離。第二個(gè)周期為2018年12月31日至2022年8月31日。在此期間,恒瑞醫(yī)藥的股票價(jià)格同樣經(jīng)歷了由漲至跌的過程,不過較上一周期,暴漲暴跌特征十分明顯。但是境外資金的持股比例比較穩(wěn)定,調(diào)整時(shí)間大體上跟隨股價(jià)趨勢(shì)變動(dòng),沒有為這一時(shí)期股票價(jià)格的大幅波動(dòng)推波助瀾。這一時(shí)期,恒瑞醫(yī)藥的股價(jià)首先經(jīng)歷了兩年的暴漲,從2018年底30.17元的收盤價(jià)上升到2021年初最高點(diǎn)95.24元,股價(jià)翻了三倍有余,但是以自由流通股占比衡量的陸股通資金的持有量?jī)H上升了1.7%,以流通A股占比口徑衡量則僅上升1.17%。在時(shí)間節(jié)點(diǎn)上,公司股價(jià)從2019年的第一個(gè)交易日就開始上升,而陸股通資金的持股比例則從1月8日才開始向上調(diào)整,表現(xiàn)出跟隨趨勢(shì)的特征。

3.市場(chǎng)過熱時(shí)保持冷靜,堅(jiān)持價(jià)值投資

境外資金跟隨股價(jià)趨勢(shì)調(diào)倉的行為是以價(jià)值投資理念為前提的,當(dāng)公司股價(jià)暴漲至明顯偏離公司價(jià)值時(shí)陸股通資金會(huì)逐步減倉退出,是市場(chǎng)過熱時(shí)期的“冷靜器”。如上文所述,恒瑞醫(yī)藥股價(jià)自2018年最后一個(gè)交易日開始進(jìn)入新一輪的上漲周期,股價(jià)從2018年年底不斷上漲,到2019年4月1日股價(jià)已經(jīng)逼近2018年中的歷史最高值。恒瑞醫(yī)藥的市盈率也從51.1增加到了71.53,高于五年內(nèi)市盈率一倍標(biāo)準(zhǔn)差64.43,估值頗高。這時(shí)陸股通資金開始逐步緩慢撤出,這一過程一直持續(xù)了一年多。但此期間內(nèi),其他增量資金依然不斷進(jìn)入市場(chǎng),以致股價(jià)屢創(chuàng)新高,到2020年8月27日,公司股價(jià)以77.94元收盤。這一過程中以自由流通股占比衡量的陸股通資金持有量則下降了3.24%,以流通A股占比口徑衡量則下降1.9%,和股票價(jià)格幾乎翻了一倍形成鮮明對(duì)比。

(二)A股市場(chǎng)上境外資金的行為特征

陸股通為國(guó)際投資者提供了便捷的投資渠道,自開通以來,總體上越來越多的境外資金通過陸股通進(jìn)入A股資本市場(chǎng),不過在一些極端情況下,北向資金的趨勢(shì)性流入狀態(tài)有所改變。這些超預(yù)期因素沖擊包括2015年股市危機(jī)、2018年中美貿(mào)易摩擦、2020年初疫情暴發(fā)以及2022年內(nèi)外部復(fù)雜形勢(shì)交疊(詳見圖4)。觀察超預(yù)期突發(fā)擾動(dòng)下境外投資者的行為特征,對(duì)探究資本市場(chǎng)開放效應(yīng)更具參考價(jià)值。文章通過梳理發(fā)現(xiàn),在突發(fā)擾動(dòng)中的境外資金依然保持理性,通常采取逆勢(shì)交易策略,因而境外資金的引入并沒有導(dǎo)致A股資產(chǎn)價(jià)格超調(diào)。

1. 2015年股市危機(jī):在市場(chǎng)波動(dòng)中高拋低吸

境外投資者在2015年的股市波動(dòng)中堅(jiān)持理性投資,在大盤快速上漲時(shí)不斷減持,在資產(chǎn)價(jià)格暴跌時(shí)買入,高拋低吸的操盤策略有利于減弱A股市場(chǎng)價(jià)格的波動(dòng)性。具體來看,在四個(gè)時(shí)間段(圖5所示陰影部分)境外資金的這一特征尤為明顯。

在A時(shí)間段,即自2015年3月24日至2015年4月10日,境外資金在A股快速上漲中不斷減持,未見借機(jī)炒作抬高大盤的操作。在此期間,滬深300指數(shù)從3973.05點(diǎn)快速上漲至4344.42點(diǎn),漲幅高達(dá)9.35%,而陸股通資金則在A股上漲之際不斷減持,至4月10日陸股通累計(jì)凈流入降為954.16億元,期間降幅為12.46%。在大盤A股股價(jià)快速上揚(yáng)階段果斷減持資產(chǎn),盡快止盈撤出,而非繼續(xù)加倉哄抬股價(jià),境外投資者的行為具有一定的理性特征。

在B時(shí)間段,境外資金在A股暴跌時(shí)延遲調(diào)整甚至增持,起到了一定程度的緩沖作用。2015年6月17日,A股從5138.83的高點(diǎn)快速下落,三天失去500點(diǎn),日均降幅3.25%,然而,國(guó)際投資者并未隨之拋售A股資產(chǎn),反而大規(guī)模買入股票,此期間北向資金流入量為82.76億元,資金持有漲幅為7.39%,沒有在 A股快速跌落時(shí)落井下石。6月24日,A股經(jīng)短暫的調(diào)整后繼續(xù)急轉(zhuǎn)直下,從4880.13點(diǎn)繼續(xù)下跌,6天內(nèi)指數(shù)收縮近1000點(diǎn)。此時(shí),境外資金仍然繼續(xù)少量買進(jìn)A股資產(chǎn),直至7月3日,由于前期市場(chǎng)下跌過快,避險(xiǎn)情緒開始蔓延,境外資金才開始回撤,也就是說,相對(duì)于A股市場(chǎng)的暴跌,境外資金的撤出時(shí)間大約延遲了5個(gè)交易日。

在C時(shí)間段,境外資金在A股震蕩下跌過程中率先穩(wěn)定,并未制造市場(chǎng)恐慌情緒。2015年7月23日至8月19日期間,A股市場(chǎng)震蕩下跌,滬深300從4250.81點(diǎn)下跌至7月28日后開始反彈,上漲到8月10日后又繼續(xù)震蕩下跌行情,于8月19日收盤至3886.14點(diǎn),跌幅約為8.58%。但在這段時(shí)間,陸股通資金對(duì)A股的持有量幾乎沒有變化,期間資金凈流入為3億元,累計(jì)流入僅變動(dòng)0.04%,表現(xiàn)出極強(qiáng)的穩(wěn)定性,是市場(chǎng)陷入恐慌時(shí)期的強(qiáng)心劑。

在D時(shí)間段,境外資金在A股股市反彈修復(fù)中獲利了結(jié),理性撤出,這段時(shí)間為2015年10月12日至11月12日的20個(gè)交易日。期間,由于多種短期政策的呵護(hù),A股出現(xiàn)了一定程度的反彈修復(fù)。滬深300從3447.69點(diǎn)逐步反彈至3795.32,漲幅約為10%。在此過程中,境外資金通過陸股通緩慢撤離出中國(guó)資本市場(chǎng),20個(gè)交易日資金累計(jì)流出284.71億元,日均流出金額約為12.94億元,截至11月12日,陸股通累計(jì)凈流入資金下降23.84%。期間,境外投資者的操作和A期間較為類似,并不局限于短期市場(chǎng)的起伏,做出了謹(jǐn)慎理性的判斷和行動(dòng),并未引起股市資產(chǎn)價(jià)格的過度調(diào)整。

2. 2018年中美貿(mào)易摩擦:在市場(chǎng)一路向下時(shí)逆勢(shì)加倉,堅(jiān)定持有

2018年中美貿(mào)易摩擦逐步升級(jí),中國(guó)股市受情緒化影響一路下行,但在此期間陸股通資金流入趨勢(shì)不改,持續(xù)配置中國(guó)資產(chǎn),尋找價(jià)值洼地的同時(shí)緩和了A股市場(chǎng)的下跌。

2018年,中國(guó)股市受中美貿(mào)易摩擦等多重因素影響持續(xù)下行,投資者情緒低迷。中美貿(mào)易摩擦早在2018年年初就端倪初現(xiàn),主要表現(xiàn)為美國(guó)對(duì)鋁箔等少數(shù)產(chǎn)品征收反傾銷關(guān)稅,這些事件疊加國(guó)內(nèi)的加速去杠桿開啟了A股的漫漫熊市行情。2018年1月26日至2月9日期間,滬深300指數(shù)從4381.3開始快速下跌至3840.65,跌幅約為12.34%。美國(guó)資本市場(chǎng)也對(duì)此做出反應(yīng),但調(diào)整幅度小于中國(guó)資本市場(chǎng)。同期,標(biāo)普500指數(shù)從2872.87點(diǎn)下降至2619.55,降幅約為8.82%。2018年3月,隨著301調(diào)查結(jié)果的發(fā)布,中美貿(mào)易摩擦繼續(xù)升溫,美國(guó)政府宣布對(duì)中國(guó)進(jìn)口商品大規(guī)模加征關(guān)稅,此舉再次引發(fā)中美兩國(guó)股市的恐慌情緒,均表現(xiàn)出了不同程度的資產(chǎn)拋售行為。3月22日,美股市場(chǎng)下跌2.5%,次日,A股全盤低開,至收盤時(shí)市場(chǎng)跌幅為2.87%,同日美股市場(chǎng)繼續(xù)下跌2.1%。此后,中美經(jīng)濟(jì)關(guān)系繼續(xù)升級(jí)惡化,美對(duì)華貿(mào)易摩擦逐步升級(jí)至科技、金融、地緣政治甚至人才交流等多重領(lǐng)域,A股的熊市行情一直持續(xù)至2018年年底也未曾消散。總體來看,自2018年2月初起,滬深300從4245.9點(diǎn)一路下行,至2018年最后一個(gè)交易日收于3010.65點(diǎn),11個(gè)月內(nèi)跌幅為29.09%,A股資產(chǎn)價(jià)格大幅縮水,成為史上繼2008年之后股市市場(chǎng)表現(xiàn)第二差的年份。

與A股市場(chǎng)的表現(xiàn)恰恰相反,2018年是陸股通開通以來境外資金流入最多的一年。這是因?yàn)?018年A股相對(duì)于全球大多數(shù)股票市場(chǎng)呈現(xiàn)單邊下跌的態(tài)勢(shì),這使得A股市場(chǎng)實(shí)際上屬于價(jià)值洼地。2018年,通過陸股通流入中國(guó)資本市場(chǎng)的資金量高達(dá)2942.18億元,比前三年資金凈流入總額還多152.72億元,累計(jì)資金凈流入增幅為82.89%。而如果按可比口徑(即從2018年2月初開始)計(jì)算,11個(gè)月內(nèi),北向資金累計(jì)凈流入增長(zhǎng)了2588.39億元,增幅約為67.6%,和A股在此期間下跌了29.09%形成鮮明對(duì)比,可以說,陸股通資金的大量流入緩和了中國(guó)股市的下跌速度和程度。

此外,值得注意的是,相對(duì)于情緒感染,陸股通資金對(duì)實(shí)質(zhì)性的政策更為敏感,由此國(guó)際投資者的理性投資理念可見一斑。隨著中美貿(mào)易摩擦的升級(jí)惡化,2018年9月19日,美國(guó)政府正式宣布對(duì)來自中國(guó)的2000億美元產(chǎn)品加征10%的關(guān)稅,這一決定將于24日正式生效,同時(shí)2019年該稅率還會(huì)進(jìn)一步提高至25%。9月24日實(shí)質(zhì)性制裁措施落地,壓制了市場(chǎng)短期風(fēng)險(xiǎn)偏好和情緒,境外資金的趨勢(shì)性流入節(jié)奏出現(xiàn)明顯暫停。在 2018 年 10 月 8 日至 26 日的 13 個(gè)交易日內(nèi),陸股通資金凈流出超過 192.95億元,在陸股通累計(jì)凈流入曲線上表現(xiàn)為明顯的U型。

3. 2020年初疫情爆發(fā):面對(duì)風(fēng)險(xiǎn)回撤幅度更小,時(shí)長(zhǎng)更短

2020年初,國(guó)內(nèi)新冠肺炎疫情突發(fā),在形勢(shì)充滿不確定之際,境外資金對(duì)風(fēng)險(xiǎn)的反應(yīng)較為迅速,但回撤力度小于股市下跌程度,同時(shí)僅經(jīng)過三個(gè)交易日的回撤后,就早于A股市場(chǎng)的復(fù)蘇搶先上調(diào)倉位。

2020年1月中下旬,中國(guó)境內(nèi)疫情防控形勢(shì)異常嚴(yán)峻,全國(guó)新增確診病例快速增長(zhǎng),經(jīng)濟(jì)未來走勢(shì)尚不明朗。受此次突發(fā)事件的影響,境外資金迅速撤離中國(guó)境內(nèi)資本市場(chǎng),其中1月21日北向資金凈流出額為71.28億元,22日凈流出7.64億元,春節(jié)前的最后一個(gè)交易日即23日刷新了年初以來最大幅度的拋售記錄,凈流出金額高達(dá)117.62億元,三日累計(jì)凈流出金額近200億元。不過,從回撤幅度來看,這三日陸股通資金的累計(jì)凈流入資金降幅為1.87%,和A股下調(diào)幅度相比更小。A股市場(chǎng)在悲觀情緒的渲染之下,滬深300指數(shù)迅速下調(diào),經(jīng)三個(gè)交易日,由4185.83點(diǎn)降至4003.9點(diǎn),跌幅為4.35%。A股除了下調(diào)幅度更深外,時(shí)長(zhǎng)也相對(duì)更長(zhǎng)。節(jié)假日期間,市場(chǎng)上悲觀情緒繼續(xù)醞釀,而節(jié)后境外資金先于境內(nèi)資金做出了調(diào)整,在陸股通資金連續(xù)兩日累計(jì)投入231.1億元后, A股資本市場(chǎng)才開始復(fù)蘇。節(jié)后第一個(gè)交易日即2月3日,滬深300指數(shù)以3688.36點(diǎn)收盤,較前一個(gè)交易日大跌315.54點(diǎn),單日跌幅7.88%,A股300股跌停,市場(chǎng)陷入極度悲觀之中。與此形成鮮明對(duì)比的是,北向資金大舉進(jìn)入滬深兩市,單日資金凈流入量為181.89億元。境外資金掃貨搶籌A股的動(dòng)作是市場(chǎng)信心重振的開端,繼該日大跌之后,國(guó)內(nèi)各路資金紛紛真金白銀抄底被錯(cuò)殺的優(yōu)質(zhì)資產(chǎn),A股開始掀起“反攻”之勢(shì)。自2月4日起的10個(gè)交易日內(nèi),A股連續(xù)多日上漲,滬深300最終以4077.42點(diǎn)收盤,漲幅為10.55%。

此外,值得注意的是,和其他新興市場(chǎng)國(guó)家經(jīng)驗(yàn)一致,資本市場(chǎng)開放引發(fā)了一定程度的市場(chǎng)聯(lián)動(dòng)效應(yīng)。不過陸股通資金的流出幅度仍然小于滬深300和標(biāo)普500指數(shù)的下調(diào)幅度。進(jìn)入二月份后,疫情全球蔓延疊加國(guó)際原油暴跌,美元流動(dòng)性危機(jī)爆發(fā),全球系統(tǒng)性金融風(fēng)險(xiǎn)跨市場(chǎng)傳染效應(yīng)明顯,陸股通資金與滬深300指數(shù)、標(biāo)準(zhǔn)普爾500指數(shù)同步性十分顯著。2020年2月中下旬開始,新冠疫情在美國(guó)等發(fā)達(dá)國(guó)家快速擴(kuò)散,形勢(shì)日益嚴(yán)峻。同年三月初,OPEC和非OPEC組織延長(zhǎng)減產(chǎn)協(xié)議未達(dá)成,國(guó)際原油價(jià)格暴跌。美國(guó)企業(yè)債務(wù)信用風(fēng)險(xiǎn)開始向市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)傳導(dǎo),投資者風(fēng)險(xiǎn)偏好顯著下降,避險(xiǎn)情緒大幅上升,資產(chǎn)遭無差別拋售,全球陷入美元流動(dòng)性危機(jī)。3月9日、12日、16日以及18日,美國(guó)股市連續(xù)8個(gè)交易日內(nèi)發(fā)生了4次熔斷。3月5日至3月23日的13個(gè)交易日內(nèi),標(biāo)普500指數(shù)下跌26.01%。在此期間,盡管中國(guó)疫情防控取得了階段性勝利,本土新增病例數(shù)也逐步降至個(gè)位數(shù)。但在全球金融開放背景之下,全球系統(tǒng)性金融風(fēng)險(xiǎn)通過各國(guó)貨幣市場(chǎng)、資本市場(chǎng)進(jìn)行交叉?zhèn)魅尽?在資本市場(chǎng)上,陸股通和滬深300指數(shù)、標(biāo)準(zhǔn)普爾500指數(shù)有著十分明顯的相關(guān)性即是例證,以相關(guān)系數(shù)度量的兩者相關(guān)性在3月5日至23日為0.94。在3月同一時(shí)間段內(nèi),北向資金大幅撤離中國(guó)資本市場(chǎng),合計(jì)凈流出866億元,資金累計(jì)凈流入降幅8.23%。在全球股市普遍悲觀的背景之下,A股難以獨(dú)善其身。同期滬深300指數(shù)由4206.73點(diǎn)降至3530.31點(diǎn),跌幅超過16%,依然大于北向資金的撤出力度。但從根本上說,A股和全球股市聯(lián)動(dòng)性增強(qiáng)的原因在于中國(guó)經(jīng)濟(jì)和世界經(jīng)濟(jì)之間的相互影響不斷增大。2

4. 2022年內(nèi)外部復(fù)雜形勢(shì)交疊時(shí)期:市場(chǎng)聯(lián)動(dòng)效應(yīng)再次顯現(xiàn),陸股通資金風(fēng)格穩(wěn)健

2022年,國(guó)內(nèi)外經(jīng)濟(jì)形勢(shì)復(fù)雜多變。在國(guó)際局勢(shì)方面,地緣政治沖突和全球通脹愈演愈烈。全球資本市場(chǎng)的聯(lián)動(dòng)效應(yīng)在美聯(lián)儲(chǔ)貨幣政策緊縮周期中再次顯現(xiàn),全球主要資本市場(chǎng)表現(xiàn)出不同程度的收縮,不過相對(duì)于A股下跌程度,陸股通資金下調(diào)幅度極小。從國(guó)內(nèi)局勢(shì)看,進(jìn)入3月份后,外部不穩(wěn)定因素和內(nèi)部來勢(shì)洶洶的疫情交疊,多重沖擊下的A股市場(chǎng)整體走弱,滬深300指數(shù)出現(xiàn)了兩次較大幅度的向下調(diào)整,陸股通資金均表現(xiàn)出穩(wěn)健的投資風(fēng)格。

進(jìn)入2022年,歐美國(guó)家通脹壓力愈演愈烈,美聯(lián)儲(chǔ)緊縮貨幣政策提上日程,沖擊全球金融穩(wěn)定。地緣政治沖突無疑加劇了這一態(tài)勢(shì),2月24日,俄烏軍事沖突爆發(fā),當(dāng)日亞太股應(yīng)聲而跌,A股也大幅下跌,滬深300指數(shù)跌幅2.03%。之后,反復(fù)的制裁與反制裁博弈使得原本艱難的全球經(jīng)濟(jì)復(fù)蘇進(jìn)程雪上加霜,資本市場(chǎng)動(dòng)蕩加劇,原油價(jià)格快速飆升,美聯(lián)儲(chǔ)加息呼聲高漲,全球“滯漲”風(fēng)險(xiǎn)加大。為應(yīng)對(duì)通脹壓力,主要央行加快收緊貨幣政策,美聯(lián)儲(chǔ)連續(xù)6次加息,創(chuàng)下了罕見的密集加息幅度。在美聯(lián)儲(chǔ)緊縮貨幣政策的外溢效應(yīng)下,美股和A股均出現(xiàn)了不同程度的收縮,從年初到11月4日收盤,標(biāo)普500指數(shù)從4794降至3771,下降幅度約為21.34%,滬深300指數(shù)從4918下降至3767,降幅為23.4%,全球金融市場(chǎng)系統(tǒng)性風(fēng)險(xiǎn)進(jìn)一步顯現(xiàn)。與此不同的是,陸股通資金的累計(jì)凈流入量在此期間雖有波動(dòng),但年初至今的差異極小,僅有0.09%的降幅。因而可以看到,在本次美聯(lián)儲(chǔ)加息周期所誘發(fā)的全球市場(chǎng)聯(lián)動(dòng)效應(yīng)中,交易層面的北向資金流動(dòng)并非主要原因。

從國(guó)內(nèi)情況來看,年初以來國(guó)內(nèi)疫情多點(diǎn)發(fā)生,進(jìn)入3月中下旬以后形勢(shì)則更為嚴(yán)峻,給國(guó)內(nèi)經(jīng)濟(jì)帶來了新的下行壓力。受諸多內(nèi)外部風(fēng)險(xiǎn)和挑戰(zhàn)的影響,A股市場(chǎng)情緒低迷,滬深300指數(shù)出現(xiàn)了兩次較大幅度的向下調(diào)整,境外資金穩(wěn)健的投資風(fēng)格具體表現(xiàn)在:首先,在第一輪向下調(diào)整中陸股通資金的凈流入金額不降反增。在下圖E區(qū)域,A股出現(xiàn)第一輪下調(diào),在極度悲觀的市場(chǎng)情緒作用下,滬深300指數(shù)由4265.9跌至3784.12,創(chuàng)下兩年以來新低,累計(jì)跌幅達(dá)11.3%。此期間,陸股通資金累計(jì)凈流入仍為正數(shù),為124.92億元。其次,在第二次滬深300下調(diào)時(shí),即圖中F區(qū)域,陸股通的調(diào)整幅度明顯小于A股的下降程度。自7月5日至11月3日期間,北向資金流出合計(jì)為873.81億元,陸股通累計(jì)凈流入額下降了約5.11%,而滬深300指數(shù)的下調(diào)幅度約為18.86%。

(三)境外資金的聰明屬性——基于收益率的分析

通過上文對(duì)陸股通資金行為特征的分析,可以發(fā)現(xiàn),跨境資金流入有明顯的穩(wěn)定性和趨勢(shì)性特征,同時(shí)其投資理念較為成熟,主要以逆周期的市場(chǎng)化操作策略為主,即使在超預(yù)期突發(fā)因素的影響下依然保持理性。在行動(dòng)結(jié)果上,境外資金的引入并未引起資產(chǎn)價(jià)格的超調(diào)。而如果從投資行為背后的邏輯上看,外國(guó)投資者具備更強(qiáng)信息搜集和處理能力,在一定程度上是聰明的資金,這不僅使其能夠獲得相對(duì)更高的收益率,同時(shí)還增加了市場(chǎng)上知情交易者的概率,從而使得A股市場(chǎng)價(jià)格發(fā)現(xiàn)更具理性化,市場(chǎng)配置資源的作用也更加明顯。

國(guó)融證券的研究報(bào)告顯示,陸股通集中配置的個(gè)股具有超額收益,采用月度調(diào)倉的方式跟蹤陸股通持倉個(gè)股的變動(dòng)來構(gòu)建的跟蹤策略可以跑贏同期市場(chǎng)綜合指數(shù)。具體而言,將所有陸股通持倉的個(gè)股依照持倉占比從大到小排序,每個(gè)月初固定取排序前20支個(gè)股構(gòu)建的投資組合可以取得年化18%的收益率,收益波動(dòng)率比值0.8,組合凈值在大部分時(shí)間里跑贏同期指數(shù),超額收益 11%。陸股通資金可以獲得超額收益說明了其是聰明的資金,具備相應(yīng)的信息優(yōu)勢(shì)。

在市場(chǎng)微觀結(jié)構(gòu)理論中,通常按照是否擁有信息優(yōu)勢(shì),將交易者分為知情交易者和非知情交易者。從境外投資者的屬性來看,可以將其視為具有信息優(yōu)勢(shì)的知情交易者。首先,境外資金多以機(jī)構(gòu)投資者為主。中國(guó)股市投資者結(jié)構(gòu)中散戶占據(jù)主導(dǎo)地位,明顯落后于成熟市場(chǎng)。1以往的研究表明,和自然人投資者相比,機(jī)構(gòu)投資者擁有更為專業(yè)的團(tuán)隊(duì)和信息搜集處理能力,可以被視為知情交易者。其次,外國(guó)投資者在處理全球信息方面具有優(yōu)勢(shì)。在新興市場(chǎng)中,盡管外國(guó)投資者在獲取當(dāng)?shù)匦畔⒎矫婵赡芴幱谙鄬?duì)不利的地位,但他們?cè)谔幚砣蛐畔⒎矫鎿碛懈玫馁Y源和專門知識(shí)。2當(dāng)前,國(guó)內(nèi)外金融活動(dòng)聯(lián)動(dòng)性顯著增強(qiáng),股票價(jià)格對(duì)全球市場(chǎng)信息的迅速反應(yīng)頗為關(guān)鍵。因此,外國(guó)投資者能夠通過知情交易直接促進(jìn)價(jià)值相關(guān)的信息納入股票價(jià)格中,提高股價(jià)信息含量,從而增強(qiáng)了價(jià)格對(duì)資源配置的引導(dǎo)作用,促使資本市場(chǎng)功能的有效發(fā)揮。

三、推進(jìn)資本市場(chǎng)對(duì)外開放

(一)加快資本市場(chǎng)開放的意義

由此,無論是針對(duì)個(gè)股的案例分析,還是從整體市場(chǎng)效應(yīng)來看,境外資金并沒有引起A股資產(chǎn)價(jià)格的超調(diào)。同時(shí),境外投資者具有一定的信息優(yōu)勢(shì),知情交易者的市場(chǎng)參與能夠提高資本市場(chǎng)價(jià)值發(fā)現(xiàn)功能和資源配置效率。縱觀當(dāng)前的國(guó)內(nèi)形勢(shì)與國(guó)際環(huán)境,適當(dāng)加快資本市場(chǎng)對(duì)外開放的步伐意義重大。

第一,優(yōu)化資源配置,促進(jìn)經(jīng)濟(jì)高質(zhì)量發(fā)展。在開放型經(jīng)濟(jì)中,為了實(shí)現(xiàn)資源的最優(yōu)配置和最高經(jīng)濟(jì)效率,商品與服務(wù)必須能自由地跨國(guó)界流動(dòng),因而資本等要素也應(yīng)該在一定程度上自由流動(dòng)。然而,當(dāng)前我國(guó)金融開放程度落后于經(jīng)濟(jì)發(fā)展程度,無法適應(yīng)經(jīng)濟(jì)全面開放的要求,沒有充分發(fā)揮好以開放促改革、以開放促發(fā)展的作用。3上文的研究表明,中國(guó)股票市場(chǎng)的漸進(jìn)式開放過程中資產(chǎn)價(jià)格并未發(fā)生超調(diào),相反,境外投資者的進(jìn)入提高了股票價(jià)格信息含量,有利于金融資源的優(yōu)化配置。因而,中國(guó)應(yīng)該在充分總結(jié)過往經(jīng)驗(yàn)的基礎(chǔ)上,適當(dāng)加大資本市場(chǎng)開放的步伐,促進(jìn)資本要素自由流動(dòng),推動(dòng)經(jīng)濟(jì)更高質(zhì)量發(fā)展。

第二,優(yōu)化投資者結(jié)構(gòu),實(shí)現(xiàn)資本市場(chǎng)穩(wěn)定均衡發(fā)展。通過總結(jié)美國(guó)、日本、德國(guó)等經(jīng)濟(jì)體的資本市場(chǎng)發(fā)展歷程可以發(fā)現(xiàn),機(jī)構(gòu)投資者成為股市的主導(dǎo)力量是市場(chǎng)成熟的標(biāo)志。4但根據(jù)華西證券研究所測(cè)算,截至2022年第一季度,流通市值口徑下A股投資者中境內(nèi)專業(yè)機(jī)構(gòu)持股占比為17.8%,境外投資者持股市值占比4.77%,均遠(yuǎn)低于一般法人持股占比(43.64%)和個(gè)人投資者占比(33.78%)。目前,A股市場(chǎng)中小投資者數(shù)量龐大,近年來盡管專業(yè)投資機(jī)構(gòu)資金持股比例不斷提升,但和成熟市場(chǎng)相比仍有較大差距,大盤穩(wěn)定器作用偏弱。繼續(xù)加快資本市場(chǎng)國(guó)際化進(jìn)程則有助于改善這一情況。一方面,海外資金多以價(jià)值投資理念著稱的機(jī)構(gòu)投資者為主,這類投資者的壯大有利于穩(wěn)定股票市場(chǎng)價(jià)格。另一方面,成熟資本市場(chǎng)的投資理念和運(yùn)作方式,在一定程度上會(huì)產(chǎn)生鯰魚效應(yīng),有利于國(guó)內(nèi)機(jī)構(gòu)投資者的培育和發(fā)展。因而,中國(guó)應(yīng)該進(jìn)一步擴(kuò)大資本市場(chǎng)對(duì)外開放步伐,積極培育多元化的專業(yè)機(jī)構(gòu)投資隊(duì)伍,切實(shí)發(fā)揮機(jī)構(gòu)穩(wěn)定器作用,引導(dǎo)中小投資者走向理性,遏制資本投機(jī),有力促進(jìn)資本市場(chǎng)穩(wěn)健、高效運(yùn)行。

第三,深度參與國(guó)際貨幣體系構(gòu)建,提高中國(guó)金融系統(tǒng)的安全性。俄烏沖突以來,美歐對(duì)俄羅斯實(shí)施了一系列制裁手段,甚至將其部分銀行排除在SWIFT系統(tǒng)之外。SWIFT在金融信息傳輸系統(tǒng)中的壟斷地位和美國(guó)借此頻繁的施壓乃至制裁手段,嚴(yán)重威脅到世界其他各國(guó)的金融安全,建立起自主可控的跨境支付系統(tǒng)勢(shì)在必行。為適應(yīng)人民幣跨國(guó)支付結(jié)算的需要,中國(guó)人民銀行適時(shí)推出了人民幣跨境支付系統(tǒng)(CIPS)。自2015年上線以來,接入CIPS系統(tǒng)的機(jī)構(gòu)數(shù)量不斷增加,業(yè)務(wù)量穩(wěn)步上升,有助于減少我國(guó)對(duì)SWIFT系統(tǒng)的依賴程度。但目前CIPS尚處于需借助SWIFT系統(tǒng)開拓市場(chǎng)階段,業(yè)務(wù)處理量也遠(yuǎn)不及后者,因而并不具備替代SWIFT系統(tǒng)的能力。另一方面,還應(yīng)注意到,當(dāng)前人民幣資產(chǎn)對(duì)全球投資者的吸引力較強(qiáng),證券投資等資本項(xiàng)成為人民幣跨境收支增長(zhǎng)的主要推動(dòng)力量。1中國(guó)人民銀行數(shù)據(jù)顯示,2020年人民幣跨境收付金額28.39萬億元,其中,經(jīng)常項(xiàng)目收付金額為6.77萬億元,占比23.8%;資本和金融項(xiàng)目收付金額21.61萬億元,占比76%。其中,直接投資、證券投資、跨境融資收付金額分別占資本項(xiàng)目收付金額的17.7%、76.4%和4.3%。由此,中國(guó)應(yīng)該抓住機(jī)遇,繼續(xù)推動(dòng)金融市場(chǎng)雙向開放,吸引更多境外機(jī)構(gòu)投資者參與,拓寬人民幣國(guó)際影響力,維護(hù)國(guó)家金融安全。

(二)優(yōu)化資本市場(chǎng)開放的有效對(duì)策

在中國(guó)資本市場(chǎng)漸進(jìn)式的開放過程中,國(guó)內(nèi)資產(chǎn)對(duì)全球投資者吸引力不斷增強(qiáng),境外資金累計(jì)流入規(guī)模大幅增加。通過對(duì)個(gè)股走勢(shì)和滬深300走勢(shì)的分析發(fā)現(xiàn),資本市場(chǎng)開放并沒有導(dǎo)致A股市場(chǎng)資產(chǎn)價(jià)格超調(diào),境外投資者的引入有助于資本市場(chǎng)運(yùn)行效率的提升。但同時(shí)還應(yīng)注意到,境外資金流入強(qiáng)化了國(guó)內(nèi)資本市場(chǎng)和國(guó)際資本市場(chǎng)的聯(lián)動(dòng)性,全球系統(tǒng)性金融風(fēng)險(xiǎn)跨市場(chǎng)傳染效應(yīng)更為明顯。因此,為進(jìn)一步積極穩(wěn)健地推進(jìn)中國(guó)資本市場(chǎng)開放,需要科學(xué)統(tǒng)籌實(shí)現(xiàn)安全與發(fā)展的動(dòng)態(tài)平衡。一方面應(yīng)該堅(jiān)持資本市場(chǎng)國(guó)際化道路,協(xié)同各項(xiàng)對(duì)外開放政策,同時(shí)要為各類投資主體創(chuàng)造公平、公正、透明的監(jiān)管環(huán)境;另一方面,在堅(jiān)持資本項(xiàng)目開放的同時(shí),完善優(yōu)化資本跨境流動(dòng)管理,防范風(fēng)險(xiǎn)跨市場(chǎng)跨幣種傳染,維護(hù)國(guó)家經(jīng)濟(jì)金融穩(wěn)定安全。具體建議如下:

第一,建立以行為監(jiān)管為主、資金主體監(jiān)管為輔的監(jiān)管體系,為資本市場(chǎng)開放提供平等的環(huán)境。作為雙峰理論的重要組成部分,行為監(jiān)管以金融交易主體的行為為監(jiān)管對(duì)象,強(qiáng)調(diào)維護(hù)金融市場(chǎng)的公平與穩(wěn)健運(yùn)行。制度型開放被黨的二十大首次納入黨代會(huì)報(bào)告,凸顯了法治化在對(duì)外開放領(lǐng)域的重要作用,公開、公平、公正作為資本市場(chǎng)運(yùn)行的基本法則,對(duì)于境內(nèi)外投資者都應(yīng)具有同等約束力。未來資本市場(chǎng)的監(jiān)管體系由主體監(jiān)管向行為監(jiān)管轉(zhuǎn)變意味著,對(duì)于境內(nèi)外投資者在準(zhǔn)入和監(jiān)管上一視同仁,在投資標(biāo)的、持股額度等方面減少制度干預(yù),防止過度監(jiān)管讓投資者無所適從;同時(shí),建立起相應(yīng)的制度規(guī)則強(qiáng)化違法違規(guī)行為,對(duì)于欺詐隱瞞、操縱市場(chǎng)等行為嚴(yán)格懲處,維護(hù)公平有序競(jìng)爭(zhēng),確保金融市場(chǎng)的健康穩(wěn)定運(yùn)行。

第二,整體協(xié)同推進(jìn)各項(xiàng)政策措施,為資本市場(chǎng)開放提供制度保障。匯率形成機(jī)制、資本賬戶開放程度與資本市場(chǎng)開放有很大的關(guān)聯(lián)性。要堅(jiān)持資本市場(chǎng)國(guó)際化道路,就要協(xié)同推進(jìn)資本市場(chǎng)開放、匯率制度改革和減少資本管制“三駕馬車”。資本項(xiàng)目開放有利于中國(guó)宏觀經(jīng)濟(jì)發(fā)展,證券投資在促進(jìn)我國(guó)實(shí)體經(jīng)濟(jì)發(fā)展的同時(shí)也會(huì)對(duì)股票市場(chǎng)帶來顯著影響。2未來的資本市場(chǎng)要在QFII、RQFII和陸股通的基礎(chǔ)上進(jìn)一步擴(kuò)大開放,引入更多國(guó)際成熟投資者,提升資本市場(chǎng)運(yùn)行效率,這就需要更為靈活的匯率制度與之相匹配,同時(shí)還要配合減少外匯管制,保持人民幣較高的可兌換性,為資本市場(chǎng)高質(zhì)量發(fā)展創(chuàng)造條件。

第三,完善優(yōu)化資本跨境流動(dòng)管理框架,維護(hù)國(guó)家金融安全與穩(wěn)定。為應(yīng)對(duì)資本市場(chǎng)開放過程中可能遭遇的各種風(fēng)險(xiǎn),需要繼續(xù)完善當(dāng)前“宏觀審慎+微觀監(jiān)管”兩位一體的跨境資本流動(dòng)管理框架,提高可兌換條件下的風(fēng)險(xiǎn)管理水平。做好跨境資本流動(dòng)數(shù)據(jù)統(tǒng)計(jì)、監(jiān)測(cè)和評(píng)估工作,健全資金流動(dòng)監(jiān)測(cè)預(yù)警和響應(yīng)機(jī)制,在微觀監(jiān)管層面依法將各類主體及其交易活動(dòng)全部納入監(jiān)管,強(qiáng)化外匯市場(chǎng)中的行為監(jiān)管。不過從長(zhǎng)遠(yuǎn)計(jì),繼續(xù)全面深化經(jīng)濟(jì)體制改革,推動(dòng)利率、匯率市場(chǎng)化進(jìn)程,完善金融基礎(chǔ)設(shè)施建設(shè),創(chuàng)造良好的經(jīng)濟(jì)發(fā)展基本面,才能從根本上防范和抵御金融風(fēng)險(xiǎn)沖擊,構(gòu)建支持實(shí)體經(jīng)濟(jì)高質(zhì)量發(fā)展的現(xiàn)代金融體系。

[責(zé)任編輯 求? ?實(shí)]