上市公司勞資和諧程度與經營業績關系實證研究

2023-07-24 15:26:03吳君民楊睿

經濟研究導刊 2023年12期

吳君民 楊 睿

摘? ?要:針對目前理論界關于股權激勵與經營業績關系正反結論爭議較大的現狀,指出股權激勵實質上是通過勞資和諧程度作用于企業經營業績的。選取我國2015—2019年共1 077家A股上市公司的數據,對上市公司勞資和諧程度與經營業績關系進行了實證分析。研究發現,股權激勵授予的員工范圍越大,則勞資和諧程度越高;股權激勵本質上是作用于勞資和諧程度進而影響經營業績的,勞資和諧程度越高,則公司經營業績越好。但是股權激勵授予員工比例對勞資和諧程度的影響是不確定的,這也是以往股權激勵對經營業績效果存在爭議的原因所在。

關鍵詞:勞資和諧程度;股權激勵;經營業績;上市公司

中圖分類號:F276.6 文獻標志碼:A? ? ? 文章編號:1673-291X(2023)12-0068-07

引言

2006年,《上市公司股權激勵管理辦法》在我國正式試行,并于2018年修訂完善,這標志著一定程度上尋求勞資利益平衡點從而形成和諧關系被廣泛運用于緩解勞資沖突、解決代理問題以促進企業高質量發展。數據顯示,2006年全部A股上市公司中共有40家公司于當年首次公告42個股權激勵方案,2020年則有492家公司公告576個股權激勵方案。因此,研究上市公司股權激勵下勞資和諧程度與經營業績的作用機理,對促進我國上市公司股權激勵制度的進一步完善顯得非常重要而又迫切。

國內外學者關于股權激勵對公司經營業績影響做了大量而又卓有成效的研究,主要有以下研究方向和結論:(1)股權激勵對公司經營業績有促進作用,比如,Jensen和Meckling(1976)[1]率先以利益趨同假說論證了股權激勵對公司經營業績的積極作用;胡景濤和宿涵寧等(2020)[2]、倪艷和胡燕(2021)[3]考察了股權激勵本身(包括股權激勵模式、激勵范圍、激勵有效期長短、企業性質等);鞏娜(2021)[4]以企業金融化問題為研究中介,萬里霜(2021)[5]以兩類代理成本為切入點,張勁松和張含笑(2021)[6]以核心競爭力為抓手,均論證了股權激勵對公司經營業績的積極作用。(2)實行股權激勵會對企業產生消極作用,與經營業績呈負相關關系。比如,Fama和Jensen(1983)[7]提出了“管理者防御假說”(壕溝效應假說),曹曉麗和楊敏(2014)[8]發現我國上市公司高管股權激勵與公司業績呈顯著的負相關關系。(3)實行股權激勵會產生雙重效應。比如,Morck和Shleifer 等(1988)[9]發現,股權激勵同時具有利益趨同效應及壕溝效應;陳文強(2018)[10]、李春玲(2018)[11]發現,股權激勵的強度與經營業績呈倒U型關系。(4)股權激勵與公司經營業績之間不存在相關性。例如,Demsetz和Lehn(1985)[12]以回歸模型分析指出,公司的內部持股與經營業績之間并無顯著相關性;李增泉(2000)[13]、辛宇和呂長江等(2012)[14]、鄒靖(2016)[15]均認為,股權激勵并沒有發揮激勵作用,與企業經營績效無顯著相關性。由于傳統的企業股權激勵仍然屬于不平等、不全面、不充分的“勞資分享”(這里的“勞”代表廣義勞動要素,包括技術、管理、狹義勞動三個生產要素,代表人力資本,人格化是指人力資本所有者——員工;這里的“資”代表資本,人格化是指非人力資本所有者,包括所有者和債權人),目的是“資”的利益最大化,還不是勞資平等、互利合作、共建共享的和諧的勞資關系,目的也沒有導向共同富裕。因此,仍存在一些不足:(1)理論分析上,雖然有學者意識到股權激勵并非直接影響經營業績,而是存在諸如代理成本、研發投入等中介要素,但是未能進一步指出,從根本上講其直接影響因素是通過緩解勞資沖突、改善勞資關系——勞資和諧程度來影響經營業績。(2)實證分析上,學者們或從股權激勵本身(如選擇的激勵模式、分配比例等),或以代理成本等來研究股權激勵對公司經營業績的影響,而忽視了股權激勵下經營業績的變動是勞資和諧程度得到改善的結果。很少有研究指出股權激勵從根本上講是通過作用于勞資和諧程度而影響經營業績的,這樣,股權激勵與經營業績的關系就應該是勞資和諧程度的使然。

因此,本文引入勞資和諧程度這一概念,結合我國上市公司近年的實際數據,實證分析股權激勵下勞資和諧程度與經營業績的關系,并提出進一步完善我國上市公司股權激勵機制的對策,以促進企業可持續高質量發展。

一、勞資和諧程度的概念及研究假設

(一)勞資和諧程度的概念

勞資和諧程度即勞資平等、互利合作、共建共享的程度。本文所述的勞資和諧源于但有別于黨的十五大報告提出的股份合作制這一概念。股份合作制是指勞動者的勞動和勞動者的資本聯合,而本文提出的勞資和諧是指勞動者的勞動要素和物質資本所有者的資本要素形成最大合力,人格化表現為勞方——企業員工,和資方——企業所有者和債權人關系的和諧,是基于我國現行基本經濟制度和股權激勵分配制度的國情提出的。

(二)研究假設

實行股權激勵是資方在意識(觀念)和行為上對勞方的“主動示好”和“利益分享”,激勵對象的范圍越大,在一定條件下授予的股權比例越高,表明資方與勞方分工協作、收益共享、形成和諧關系的意愿越大。Chang和Fu(2015)[16]指出,增加股權激勵的員工人數可以促進企業創新,加強員工間的合作與監督,從而提升公司業績。楊華領和宋常(2016)[17]通過實證檢驗發現,擴大員工股權激勵范圍可以激勵更多員工為了實現預期收益而努力工作,提升公司的經營業績。胡景濤(2020)[2]通過實證分析指出,僅對高管實行股權激勵對于企業經營業績的提升效果并不顯著,而擴大整體員工的激勵范圍可以緩解資方以及勞方內部之間的利益沖突,促使勞方全身心投入企業生產經營和管理控制,提高企業的經營業績。由前文綜述部分可知,學術界主流觀點普遍認為,提高或在一定范圍內提高股權激勵授予員工的股權比例,能夠減小勞資之間的摩擦、降低兩類代理成本、提高勞方的主人翁意識并與資方目標趨同從而提高企業的經營業績。這實質上就是肯定了股權激勵中勞資和諧程度的積極作用,肯定了勞資和諧程度對企業經營業績的提升作用。此外,國家出臺《上市公司股權激勵管理辦法》,引導、支持和規范股權激勵,也傳遞出股權激勵對改善勞資關系,促進企業發展具有正向作用的信號,這也為本文提供了堅實的政策依據。

因此,本文提出假設,上市公司股權激勵下勞資和諧程度越高,經營業績越好。

二、研究設計

(一)樣本選擇與數據來源

考慮新冠疫情這一不可抗力對整體經濟的沖擊,以及對不同行業造成的不同程度的影響,本文選取2015—2019年滬深兩市公告股權激勵計劃并成功實施的1 077家A股上市公司為樣本,股權激勵數據來源于國泰安數據庫相關公司的股權激勵授予明細表,選用樣本公司股權激勵授予股權當年的財務數據進行分析,相關數據源自國泰安數據庫,對于部分數據庫殘缺的數據,本文通過巨潮資訊網進行手工搜集整理。為了保證數據的有效性,確保實證結果的客觀性,本文對樣本數據進行以下篩選:(1)剔除ST、*ST公司,即財務狀況異常的公司。(2)因金融行業與非金融行業會計準則差異較大,不具有可比性,因此剔除金融業上市公司。(3)剔除數據信息披露不完全的公司。本文實證研究對所有連續變量進行了上下1%分位的Winsorize處理。

(二)模型設計與變量定義

為了檢驗本文提出的研究假設,構建如下實證模型:

ROE=α0+α1DOH+α2Size+α3Debt+α4Tat+ α5Cl+α6Oigr+e1

1.被解釋變量

本文選取凈資產收益率ROE為被解釋變量,在穩健性檢驗中替換指標采用總資產報酬率ROA作為被解釋變量。經營業績的衡量指標主要有市場指標(如每股收益EPS和托賓Q)和財務指標(如凈資產收益率ROE和總資產報酬率ROA)。但我國資本市場的有效性尚存爭議,采用市場指標并不合適,且《上市公司股權激勵管理辦法》主張上市公司應選取能夠反映股東回報和公司價值創造的綜合性指標以及能夠反映公司盈利能力和市場價值的成長性指標。企業是盈利組織,投資興辦企業的目的大多是為了賺錢。因此,本文選取國內研究中廣泛使用的凈資產收益率(ROE)和總資產報酬率(ROA)來衡量上市公司經營業績。

2.解釋變量

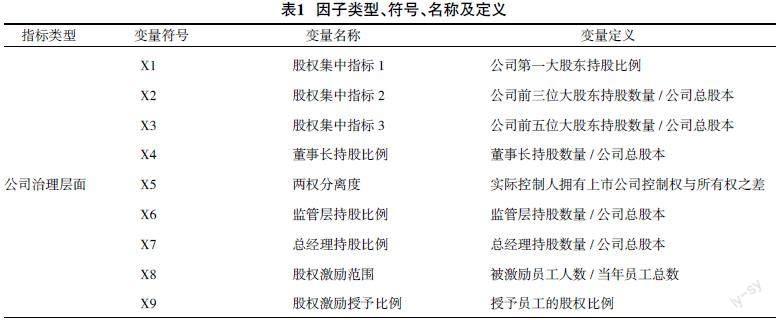

本文選取勞資和諧程度(DOH)為解釋變量。本文認為,勞資和諧是在股權激勵的勞資分享概念上的深化和發展,由于目前學術界尚未建立系統的標準對勞資和諧程度進行衡量,因此本文引入因子分析法構建勞資和諧程度的評價指標體系,作為衡量企業勞資和諧程度的指標。在構建因子分析指標體系時,以全面衡量勞資雙方的和諧程度且盡量降低信息重復率為原則,本文選取了公司治理層面的指標(包括公司第一大股東持股比例、公司前三位大股東持股比例之和、公司前五位大股東持股比例之和、董事長持股比例)、利益分享層面的指標(包括兩權分離度、監管層持股比例、總經理持股比例、股權激勵授予的員工范圍、股權激勵授予的員工比例)等共九個指標,具體因子的選擇如表1所示。

運用因子分析法,得出綜合因子得分函數,即勞資和諧程度指標:

DOH=30.652%×F1+×27.837%×F2+14.259%×F3①,其中:

F1=0.332X1+0.357X2+0.340X3+0.017X4+0.129X5

-0.014X6+0.016X7+0.034X8+0.028X9;

F2=-0.055X1-0.020X2+0.002X3+0.350X4-0.252X5

+0.343X6+0.313X7+0.006X8-0.030X9;

F3=0.023X1+0.016X2+0.017X3+0.010X4+0.023X5

+0.005X6-0.026X7+0.626X8+0.629X9。

按照此勞資和諧程度指標可以得到1 077家樣本公司共1 587條勞資和諧程度數據。同時,從主成分表達式也可以看出,股權激勵的范圍系數均為正,表明激勵范圍對主成分有正相關關系,進而得出激勵范圍與勞資和諧程度也呈正相關關系,即激勵范圍越大,勞資和諧程度越高。另一方面,股權激勵授予的比例系數有正有負,與公司第一大股東和前三大股東持股比例系數保持一致,即股權激勵授予員工的股權比例對勞資和諧程度的影響是不確定的,當第一大股東和前三大股東提高持股比例能夠促進企業經營業業績時,提高股權激勵的分享比例能夠提高經營業績。

3.控制變量

參考目前絕大多數研究的做法,本文選取以下五項指標作為控制變量:資產規模、償債能力、風險水平、發展能力、經營能力,進一步確保回歸分析的準確性。具體各變量的名稱及定義見表2。

三、實證結果與分析

本文綜合運用了EXCEL、SPSS25、STATA17對篩選出的1 077家公司共1 587條數據進行了處理和分析。

(一)各變量的描述性統計

表3為各變量的描述性分析結果,主要從最大值、最小值、平均值、中位數和標準偏差五個維度對1 587個樣本進行整體分析。

具體來看,在2015—2019年實行股權激勵的1 077家公司經營業績(ROE)在-0.305—0.352之間,平均值為0.104,標準差較小,為0.090 6,說明樣本公司整體業績水平差距較小;自變量勞資和諧程度(DOH)在-0.98—1.83之間,標準差為0.407,說明樣本的離散程度較高;企業規模(Size)最大值為16.74,最小值為8.186且標準差較大,表明實行股權激勵的公司既有規模較大的公司也有規模尚小的公司且樣本差距較大;資產負債率(Debt)最大值為1.237,最小值為0.032 8,平均值為0.391,但標準差為0.182并不高,說明樣本公司的償債能力基本相當、償債能力較好,但存在個別公司當前經營狀況不佳;總資產周轉率(Tat)平均值為0.623,標準差為0.432,表明選取的樣本公司資產利用率較高;復合杠桿(Cl)的最大值與最小值差距較大且標準差為23.21,說明選取的樣本每股獲利能力差距較大,營業收入增長率的最大值和最小值分別為47.08和-2.083,平均值為0.189,標準差較小,表選取的樣本公司整體發展速度較快、成長性較好。

(二)各變量的相關性分析

本文對模型中所涉及各變量之間的Person系數進行了檢驗,各變量之間的相關性結果如表4所示。首先,被解釋變量經營業績與解釋變量勞資和諧程度在1%置信水平下顯著正相關,初步證實了前文提出的假設,即勞資和諧程度越高,公司經營業績越好。其次,從表4各變量間的相關系數可以看出,各變量之間雖然存在顯著相關性,但相關系數的絕對值最大值僅為0.359,遠小于0.8,初步排除了各變量之間可能存在共線性的問題。此外,本文還進行了方差膨脹因子檢驗,VIF值均小于2,遠小于10,進一步證明了模型變量之間不存在多重共線性問題。

(三)基本回歸結果與分析

本文選取的數據為非平衡面板數據,通過了Hausman檢驗,采用固定效應模型進行回歸分析。為了進一步驗證本文所提出的假設,運用多元回歸線性模型,將經營業績與勞資和諧程度進行回歸檢驗分析,結果如表5所示。

回歸結果顯示,企業經營業績與勞資和諧程度回歸系數為0.036 6,在10%的置信水平下顯著,表明企業經營業績與勞資和諧程度呈顯著的正相關關系,進一步驗證了本文提出的假設;且勞資和諧程度每提升0.01,則經營業績提升0.044 9。從整體上看,為0.111,整體擬合程度較高,各變量能夠較為有效地對因變量進行解釋。

(四)穩健性檢驗

為了進一步驗證本文實證結果的可靠性,以總資產凈利率(ROA)替換被解釋變量,使用面板數據對上文提出的假設進行回歸分析,結論并未發生實質性改變。企業經營業績與勞資和諧程度在10%的水平上顯著相關,提高勞資和諧程度能夠提高企業經營業績。

四、結論與啟示

(一)結論

本文運用2015—2019年實行股權激勵的1 077家A股上市公司的面板數據,以分子分析法衡量了勞資和諧程度,并通過實證檢驗了實行股權激勵通過勞資和諧程度對企業經營業績產生影響。

1.股權激勵包含的員工范圍與勞資和諧程度呈正相關

實行股權激勵的首要目的是對勞方開展激勵,只對少部分核心員工激勵難以實現較好的激勵效果。擴大激勵對象的范圍甚至實現勞方全員覆蓋,能夠促進企業形成相互促進、團結合作的風氣,促進勞方將個人利益與資方利益高度聯結,形成利益命運共同體。

2.授予員工的股權比例對勞資和諧程度無簡單直接相關性

股權激勵授予員工的比例對勞資和諧程度的作用是不確定的,當第一大股東及前三大股東提高持股比例、加強集權時,相應地提高授予員工的股權比例能夠提高企業經營業績,而當第一大股東及前三大股東降低持股比例、實行分權治理時,降低激勵授予員工的股權比例能夠提升企業經營業績。也就是說,當勞資股權比例保持動態平衡,即達到雙方利益平衡點時,勞資和諧程度較高。這也解釋了當前多數研究成果僅以股權激勵計劃授予員工的股權比例作為解釋變量來研究股權激勵與經營業績關系存在爭議的原因。

3.股權激勵下勞資和諧程度與公司經營業績呈正相關

實行股權激勵首先作用于勞資和諧程度,并通過勞資和諧程度作用于公司經營業績,且勞資和諧程度越高時,出現勞方“道德風險”、自利行為、消極懈怠等問題的可能性越小,公司經營業績越好。

(二)啟示

針對本文所得出的研究結論,獲得以下啟示。

1.進一步擴大股權激勵員工的層級和范圍

正如中國傳統文化“不患寡而患不均”,實行股權激勵,選擇的股權激勵標的物不同、年限不同等可能會影響激勵效果,但重要的是對下至基層員工上至高管人員實施跨層級、全方位、平等而公平的普惠政策。平等而公平≠平均主義,要在實現全員股權激勵的同時,根據勞方的個人貢獻保持員工內部所獲股權比例的差異性,以此提高勞方的工作積極性。

2.保持勞資雙方股權比例實現動態平衡

具體來說,當資方提高集權程度時,可能會面臨一股獨大導致兩權分離度較差、企業資源利用效率低、勞方生產積極性不高等問題。對此,可以通過系統的績效考核度量勞方在利益創造過程中的貢獻,根據其貢獻程度授予其一定的股權,提高勞方整體的股權分配比例。一方面可以保持權力的制衡關系,更重要的是提高利益共享水平,達到雙方利益平衡點,從而提高勞資和諧程度。這里的股權應該采用時效性虛擬股權形式,時效性解決了永久股權“坐車不拉車”“老八路躺平”“一勞永逸”等問題,虛擬股權解決了與實股爭奪企業控制權問題,使得企業治理與企業收益分配的適度分離。同樣,當資方實行分權治理時,也要降低授予勞方的股權分配比例,規避勞動者的自利行為帶來的經營風險。

3.多渠道多方式提高勞資和諧程度

不僅可以通過實行股權激勵,還可以根據企業自身實情采取各種方式來實現。本文在度量勞資和諧程度時,僅從公司治理層面和利益分享層面進行了分析,事實上,資方的個人性格、行為習慣、與勞方的相處模式均會影響勞資和諧程度,企業可以根據各自的實際情況通過諸如對勞方進行口頭、書面表揚等精神激勵、與勞方形成朋友關系等多種方式提高勞資之間的和諧程度,從而提高企業的經營業績。

五、結束語

勞資和諧程度對企業的發展起著關鍵性作用,股權激勵實質上是通過作用于勞資和諧程度對企業經營業績產生影響,擴大員工激勵范圍。只有根據資方的股權集中程度確定授予勞方的股權比例,才能發揮出股權激勵對企業經營業績的積極作用。

參考文獻:

[1]? ?Jensen Michael C.,Meckling William H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[2]? ?胡景濤,宿涵寧,王秀玲.員工股權激勵對企業經營業績會產生補充的提升效應嗎?[J].會計研究,2020(4):119-129.

[3]? ?倪艷,胡燕.股權激勵強度對企業績效的影響:以A股上市公司為例[J].江漢論壇,2021(4):17-27.

[4]? ?鞏娜.企業金融化、股權激勵與公司績效[J].經濟管理,2021(1):156-174.

[5]? ?萬里霜.上市公司股權激勵、代理成本與企業績效關系的實證研究[J].預測,2021,40(2):76-82.

[6]? ?張勁松,張含笑.成長期企業股權激勵、核心競爭力與財務績效:基于我國上市公司數據的實證研究[J].學習與探,2021(4):120-127.

[7]? ?Fama,Jensen. Separation of Ownership and Control[M].Journal of Laws and Economics,1983(26):301-325.

[8]? ?曹曉麗,楊敏.高管薪酬激勵對上市公司業績影響的實證研究[J].會計之友,2014(7):79-83.

[9]? ?Morck R., Shleifer A., Vishny R.W. Management Ownership and Market Valuation:An EmpiricalAnalysis[J].Journal of Financial Economics,1988,20(12):293-315.

[9]? ?陳文強.股權激勵、契約異質性與企業績效的動態增長[J].經濟管理,2018,40(5):175-192.

[10]? ?李春玲,聶敬思.股權激勵范圍、比例與公司績效之間的關系:基于產業要素密集度視角[J].會計之友,2018(2):87-94.

[11]? ?Harold Demsetz,Kenneth Lehn. The Structure of Corporate Ownership:Causes and Consequences[J].Journal of Political Economy,1985,93

(6):1155-1177.

[12]? ?李增泉.激勵機制與企業績效:一項基于上市公司的實證研究[J].會計研究,2000(1):24-30.

[13]? ?辛宇,呂長江.激勵、福利還是獎勵:薪酬管制背景下國有企業股權激勵的定位困境:基于瀘州老窖的案例分析[J].會計研究,2012(6):67-75,93.

[14]? ?鄒靖.股權激勵政策提升了公司績效嗎:來自國有上市公司的經驗證據[J].財會通訊,2016(6):33-36.

[15]? ?Xin Chang,Kangkang Fu,Angie Low,Wenrui Zhang. Non-executive Employee Stock Options and Corporate Innovation[J]. Journal of Financial Economics,2015,115(1):21.

[16]? ?楊華領,宋常.員工股權激勵范圍與公司經營績效[J].當代財經,2016(12):109-118.

Empirical Study on the Relationship Between Labor Capital Harmony and Business Performance of

Listed Companies

Wu Junmin, Yang Rui

(School of Economics and Management, Jiangsu University of Science and Technology, Zhenjiang 212100, China)

Abstract: In response to the current controversial conclusion in the theoretical community regarding the relationship between equity incentives and business performance, it is pointed out that equity incentives essentially affect business performance through the degree of labor capital harmony. We selected data from a total of 1077 A-share listed companies in China from 2015 to 2019 to empirically analyze the relationship between labor capital harmony and business performance of listed companies. Research has found that the larger the scope of equity incentives granted to employees, the higher the degree of labor capital harmony; equity incentives essentially affect the level of labor capital harmony and thus affect business performance. The higher the level of labor capital harmony, the better the company's business performance. However, the impact of the proportion of equity incentives granted to employees on the degree of labor capital harmony is uncertain, which is also the reason for the controversy over the effectiveness of equity incentives on business performance in the past.

Key words: degree of harmony between labor and capital; equity incentives; business performance; listed company

[責任編輯? ?若? ?云]