“深港通”背景下基于滾窗VAR的波動(dòng)溢出效應(yīng)研究

2023-07-28 17:42:01劉明堅(jiān)

理財(cái)·市場版 2023年7期

關(guān)鍵詞:效應(yīng)

劉明堅(jiān)

經(jīng)過20多年的快速發(fā)展,股票市場經(jīng)濟(jì)晴雨表的功能逐步凸顯,國際股票市場與我國的相關(guān)性逐步提高。“深港通”制度使得內(nèi)地與香港互聯(lián)互通的程度達(dá)到了更深層次的通融。為了更準(zhǔn)確地考察“深港通”的效果,為進(jìn)一步開放的國際板設(shè)立提供經(jīng)驗(yàn)依據(jù),有必要深入研究“深港通”所帶來的市場之間波動(dòng)風(fēng)險(xiǎn)傳導(dǎo)情況。

對于波動(dòng)溢出效應(yīng)研究模型的選擇,本文參考了張小婉(2021)的思想和方法,運(yùn)用了滾窗VAR模型來定義測量方向,深入研究了深圳股票市場和香港股票市場兩者波動(dòng)溢出效應(yīng),選用了“深港通”開通前后5年的交易日波動(dòng)溢出指數(shù),以及深證成指和恒生指數(shù)股票市場波動(dòng)溢出和波動(dòng)溢入傳導(dǎo)方向,研究探討“深港通”的實(shí)施是否強(qiáng)化了深圳證券交易市場和香港證券交易市場的溢出,進(jìn)一步通過理論闡釋方式,研究探討“深港通”波動(dòng)溢出效應(yīng)。

研究設(shè)計(jì)與模型方法

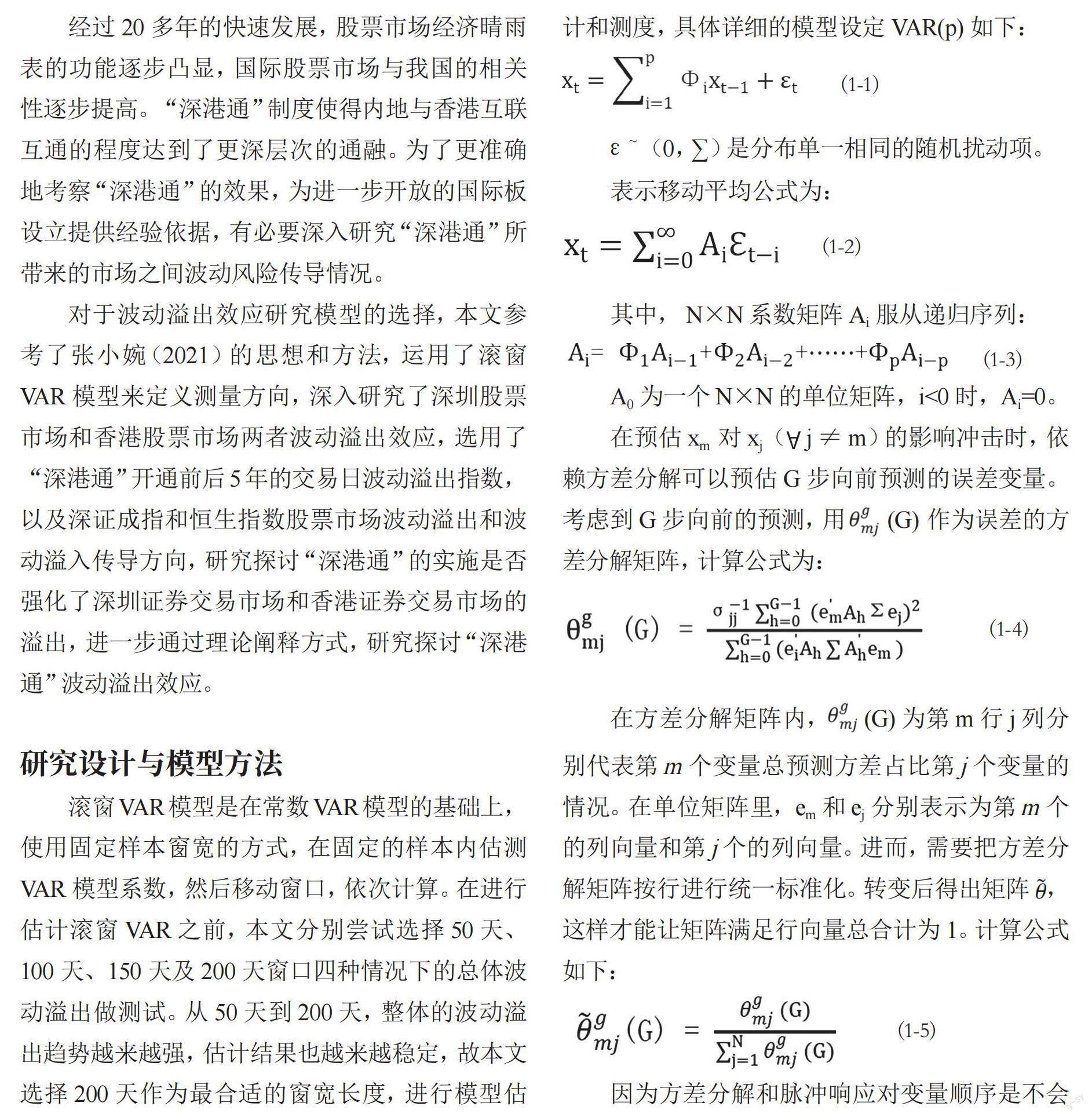

滾窗VAR模型是在常數(shù)VAR模型的基礎(chǔ)上,使用固定樣本窗寬的方式,在固定的樣本內(nèi)估測VAR模型系數(shù),然后移動(dòng)窗口,依次計(jì)算。在進(jìn)行估計(jì)滾窗VAR之前,本文分別嘗試選擇50天、100天、150天及200天窗口四種情況下的總體波動(dòng)溢出做測試。從50天到200天,整體的波動(dòng)溢出趨勢越來越強(qiáng),估計(jì)結(jié)果也越來越穩(wěn)定,故本文選擇200天作為最合適的窗寬長度,進(jìn)行模型估計(jì)和測度,具體詳細(xì)的模型設(shè)定VAR(p)如下:

公式(2-1)的Rt為新計(jì)算的股票指數(shù)日收益率,Pt表示第t期股票指數(shù)日收盤價(jià)。

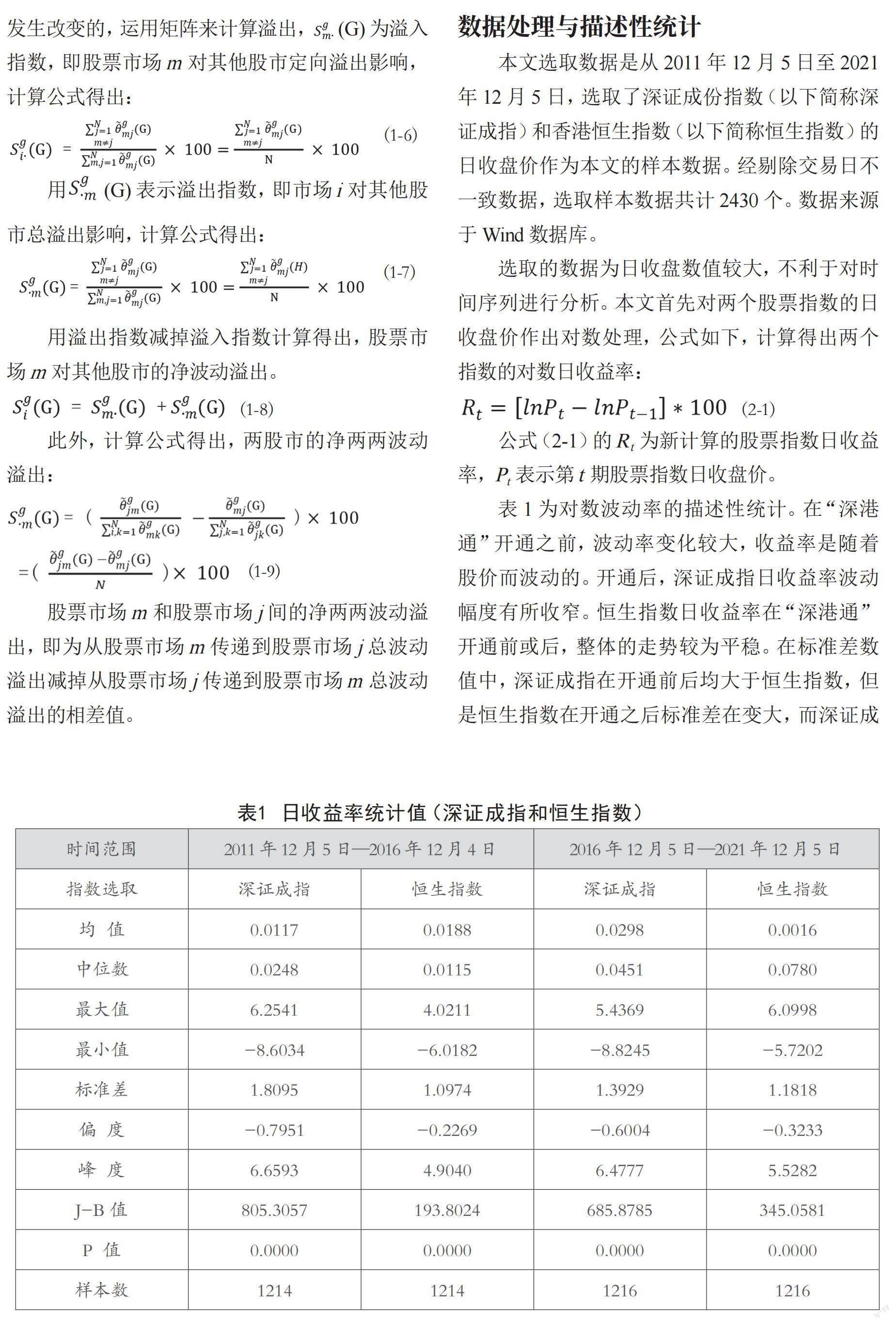

表1為對數(shù)波動(dòng)率的描述性統(tǒng)計(jì)。在“深港通”開通之前,波動(dòng)率變化較大,收益率是隨著股價(jià)而波動(dòng)的。開通后,深證成指日收益率波動(dòng)幅度有所收窄。恒生指數(shù)日收益率在“深港通”開通前或后,整體的走勢較為平穩(wěn)。在標(biāo)準(zhǔn)差數(shù)值中,深證成指在開通前后均大于恒生指數(shù),但是恒生指數(shù)在開通之后標(biāo)準(zhǔn)差在變大,而深證成指是在變小,整體的穩(wěn)定性深證成指不如恒生指數(shù)穩(wěn)定。在兩個(gè)時(shí)間段,深證成指的偏度和恒生指數(shù)的偏度都小于0,整體呈現(xiàn)出偏左狀態(tài)。深證成指和恒生指數(shù)的峰度在兩個(gè)時(shí)間段數(shù)值均大于3,表現(xiàn)為兩者具有尖峰的特點(diǎn)。J-B值的統(tǒng)計(jì)值均大于1%的臨界值,在兩個(gè)時(shí)間段中兩個(gè)指數(shù)的日收益率具有波動(dòng)集聚性,表現(xiàn)為左偏的尖峰厚尾的特征。

實(shí)證結(jié)果分析

一、各股市滾動(dòng)窗口波動(dòng)溢出測度

在樣本數(shù)據(jù)范圍內(nèi),爆發(fā)了2012年歐債危機(jī)和2015年中國股災(zāi)兩個(gè)股市動(dòng)蕩時(shí)期,本文將其考慮在內(nèi)。利用滾窗法動(dòng)態(tài)地估計(jì)各個(gè)市場的凈溢出和凈溢入。其中,深圳、香港兩個(gè)股票市場的凈溢出效應(yīng)波動(dòng)溢出顯示:在股災(zāi)時(shí)期,深證成指和恒生指數(shù)的溢出效應(yīng)均在16%以上,甚至有的時(shí)期還接近于20%;非股災(zāi)時(shí)期,兩個(gè)市場的波動(dòng)整體較為平穩(wěn),均在10%以下。但是整體溢出效應(yīng)均偏高,無論是中國股災(zāi)時(shí)期還是中美貿(mào)易戰(zhàn)時(shí)期對深圳和香港兩個(gè)市場的影響較大,二者聯(lián)動(dòng)性基本是一致的。深證成指的定向波動(dòng)凈溢入指數(shù)在2015年中國發(fā)生股災(zāi)時(shí)期內(nèi)溢出效應(yīng)接近30%,其余時(shí)間段內(nèi)較為平穩(wěn)。而恒生指數(shù)在2015年股災(zāi)時(shí)期溢入效應(yīng)變化并不是很明顯,但是在“深港通”開通之后,恒生指數(shù)的波動(dòng)溢入效應(yīng)變化較大。尤其是在“深港通”開通之后的第一年即2017年,恒生指數(shù)的溢入效應(yīng)接近24%,但隨后開始平穩(wěn)。可見,香港股票市場與深圳股票市場是相互融通的,尤其是“深港通”開通之后,深圳、香港兩個(gè)股票市場聯(lián)動(dòng)性更為明顯。

二、凈波動(dòng)溢出指數(shù)

鑒于公式1-1和1-2中,研究的定向波動(dòng)溢出只能反映單一個(gè)股市總溢出或者單一個(gè)股市總溢入,為有效呈現(xiàn)單一個(gè)股市和其他股市的波動(dòng)溢出效應(yīng),在公式基礎(chǔ)上,可以估算出波動(dòng)溢出指數(shù)。

觀察“深港通”開通前波動(dòng)溢出指數(shù)不難發(fā)現(xiàn),在2015年,兩個(gè)股票市場的波動(dòng)幅度較大,在這期間表現(xiàn)為波動(dòng)溢出的接受者,由深圳股市傳至香港股市,在深圳股市平穩(wěn)之后,香港股市也開始趨于平穩(wěn)。在2013年中國股市停發(fā)IPO,深圳股市發(fā)生了劇烈的波動(dòng),但是香港股市并沒有出現(xiàn)顯著的波動(dòng)跡象。說明在“深港通”開通前深證成指和恒生指數(shù)波動(dòng)溢出效應(yīng)并不顯著。在“深港通”開通之前,從計(jì)算的波動(dòng)溢出指數(shù)的結(jié)果可以看出,香港恒生指數(shù)的總溢出指數(shù)為125.09%,要高于深證成指的105.64%,表現(xiàn)為正向的溢出波動(dòng)作用,然而,深證成指的凈波動(dòng)溢出為負(fù)向的。

觀察深證成指和恒生指數(shù)在“深港通”開通后波動(dòng)溢出指數(shù)不難發(fā)現(xiàn),“深港通”開通之后,深證成指在2018年和2019年波動(dòng)較大,香港股票市場在傳導(dǎo)之后也隨之變化較大。“深港通”開通后,深圳和香港股市在中美貿(mào)易戰(zhàn)后都發(fā)生劇烈的波動(dòng)。說明在“深港通”開通后,深證成指和恒生指數(shù)波動(dòng)溢出效應(yīng)顯著。“深港通”開通之后,深證成指的凈波動(dòng)溢出指數(shù)增強(qiáng)明顯,呈現(xiàn)出正向的波動(dòng)作用的趨勢。同樣,恒生指數(shù)的溢入指數(shù)也有增加趨勢,但是凈波動(dòng)溢出變?yōu)樨?fù)向的,受到來自深圳股票市場的溢出作用的影響。說明“深港通”開通后深圳股市和香港股市之間的聯(lián)動(dòng)性在加強(qiáng),風(fēng)險(xiǎn)轉(zhuǎn)移能力在增強(qiáng)。“深港通”開通后,使得深圳、香港兩地股市的波動(dòng)溢出效應(yīng)增大。深圳、香港兩地股票市場傳導(dǎo)方向轉(zhuǎn)變?yōu)橐陨钲诠墒袨橹鞯纳钲诠墒屑跋愀酃墒械膬蓛煞较蛞绯鰝鲗?dǎo)。

三、波動(dòng)溢出效應(yīng)變化的原因分析

實(shí)證分析結(jié)果可見,“深港通”開通前深圳股票市場和香港股票市場之間并沒有顯著的關(guān)聯(lián),深圳股票市場的波動(dòng)對香港股票市場產(chǎn)生的影響作用不大。但是在“深港通”開通之后,深圳股票市場的傳導(dǎo)作用明顯加強(qiáng),香港股票市場會(huì)受到深圳股票市場的影響。“深港通”的開通加強(qiáng)了深圳、香港兩地股票市場的波動(dòng)溢出效應(yīng),傳導(dǎo)方向由沒有變?yōu)殡p向溢出。(作者單位:廣西鹽業(yè)集團(tuán)有限公司)

猜你喜歡

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

小學(xué)生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學(xué)大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

中國衛(wèi)生(2016年4期)2016-11-12 13:24:14

中國衛(wèi)生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30