中央銀行應對“綠天鵝”的政策工具研究

2023-07-29 20:21:26林萍吳琪錦

海南金融 2023年7期

林萍 吳琪錦

摘? ?要:氣候變化可能引起“綠天鵝”事件,本文梳理了G20央行的“綠色”實踐,發現已采取的綠色行動尤其是綠色貨幣政策有效促進了資金流向低碳部門,降低其融資成本,但由于缺乏可持續性授權、操作復雜性、對貨幣政策有效性影響權衡等原因,大多數央行更傾向于在審慎管理框架下改善信息披露和風險識別,QE、資本要求、流動性監管等重要工具尚未考慮氣候因素,削弱了行動效果。建議央行盡快將氣候因素全面納入政策框架,從非貨幣政策投資組合綠色化入手,探索綠色貨幣政策工具的最佳實施方案。同時,標準化與氣候有關的信息披露,在資本要求、流動性監管等工具中納入環境因素。加強國際協調,形成全球統一的綠色標準和分類。此外,提高行動透明度,短期內定期或在年度報告披露氣候行動相關事項,長遠來看,需解決法律授權問題。

關鍵詞:中央銀行;貨幣政策;氣候變化;宏觀審慎管理政策

DOI:10.3969/j.issn.1003-9031.2023.07.003

中圖分類號:F830? ? ? ? ? ? ?文獻標識碼:A? ? ?文章編號:1003-9031(2023)07-0038-08

近年來,氣候問題引發各界高度關注,2020年BIS《綠天鵝》報告指出,氣候變化可能導致“氣候黑天鵝”事件,其具有典型“黑天鵝”的許多特征,但比“黑天鵝”破壞力更強,故又稱“綠天鵝”,本文對央行如何應對“綠天鵝”展開研究,探索有效政策選擇。

一、為什么中央銀行要考慮氣候變化

(一)氣候變化影響經濟主體及其行為,改變央行的政策環境

氣候變化和減緩氣候變化的政策將產生物理風險和轉型風險,這兩者將會對供給和需求產生沖擊,從而影響宏觀經濟指標總產出、通脹、工資等,對宏觀經濟的沖擊最終也將通過金融機構資產負債表、銀行信貸供求和市場流動性渠道影響金融體系。

(二)氣候變化影響央行政策的傳導機制和資產負債表

貨幣政策的傳導依賴于金融市場和金融機構將政策有序傳遞給實體經濟的能力,氣候變化和低碳政策可能影響金融市場,以及貨幣政策的傳導渠道,包括利率渠道、信貸渠道、資產價格渠道等,未來這些渠道可能越來越多地暴露于與氣候相關的風險①。央行出于不同目的持有的資產也會受氣候變化或氣候政策的影響而需要重新估值。

(三)氣候變化的無序性加大央行決策難度

2021年歐央行工作報告《歐元區的氣候變化和貨幣政策》指出,氣候風險可能會使正確識別與中期通脹前景相關的沖擊變得更加復雜,加大評估貨幣政策立場、產出和價格穩定權衡的難度。氣候變化的后果可能會改變央行宏觀計量模型的參數,如消費者偏好的變化導致模型參數的長期變化,但目前很少有央行將氣候變化納入其經濟模型。

(四)氣候變化可能會壓縮央行政策空間

2020年央行與監管機構綠色金融網絡(NGFS)發布《氣候變化和貨幣政策:初步總結》指出,氣候相關的不確定性可能會增加預防性儲蓄并減少投資,可能降低實際均衡利率進一步縮小傳統貨幣政策的空間,從而增加央行政策利率受到約束的可能性。當然也有可能由于綠色創新和投資,均衡利率可能反而會上升,幫助各國走出當前的低利率環境。

二、二十國集團央行的綠色實踐研究

本部分梳理二十國集團(G20)截至2021年底已采取的政策舉措②,從而針對央行更好地應對氣候挑戰得出啟示。由于G20國家中法國、德國和意大利為歐盟成員國,由歐央行統一行使貨幣政策,因此研究樣本共計17個經濟體。

(一)中央銀行法律授權與氣候可持續

從法律層面研究G20經濟體央行的政策執行目標是否涵蓋促進綠色金融發展或將綠色金融納入政策框架,統計結果見表1。南非和俄羅斯央行有明確的可持續性授權,明確提出包括促進或支持可持續發展的目標,但追求促進可持續發展的目標要服從于實現價格穩定的核心目標③。歐盟、巴西、印度尼西亞、英國和土耳其等央行被授權支持政府的政策重點和潛在的可持續性發展,這5個經濟體央行在政策目標中通過“支持政府的政策優先事項”,對央行應對氣候問題進行了間接授權,但也需在不妨礙其主要目標(通常是價格穩定)的前提下進行。此外,中國、美國、加拿大、印度、墨西哥、日本、韓國、澳大利亞、阿根廷、沙特阿拉伯等經濟體貨幣政策授權沒有提及可持續性或支持政府政策。

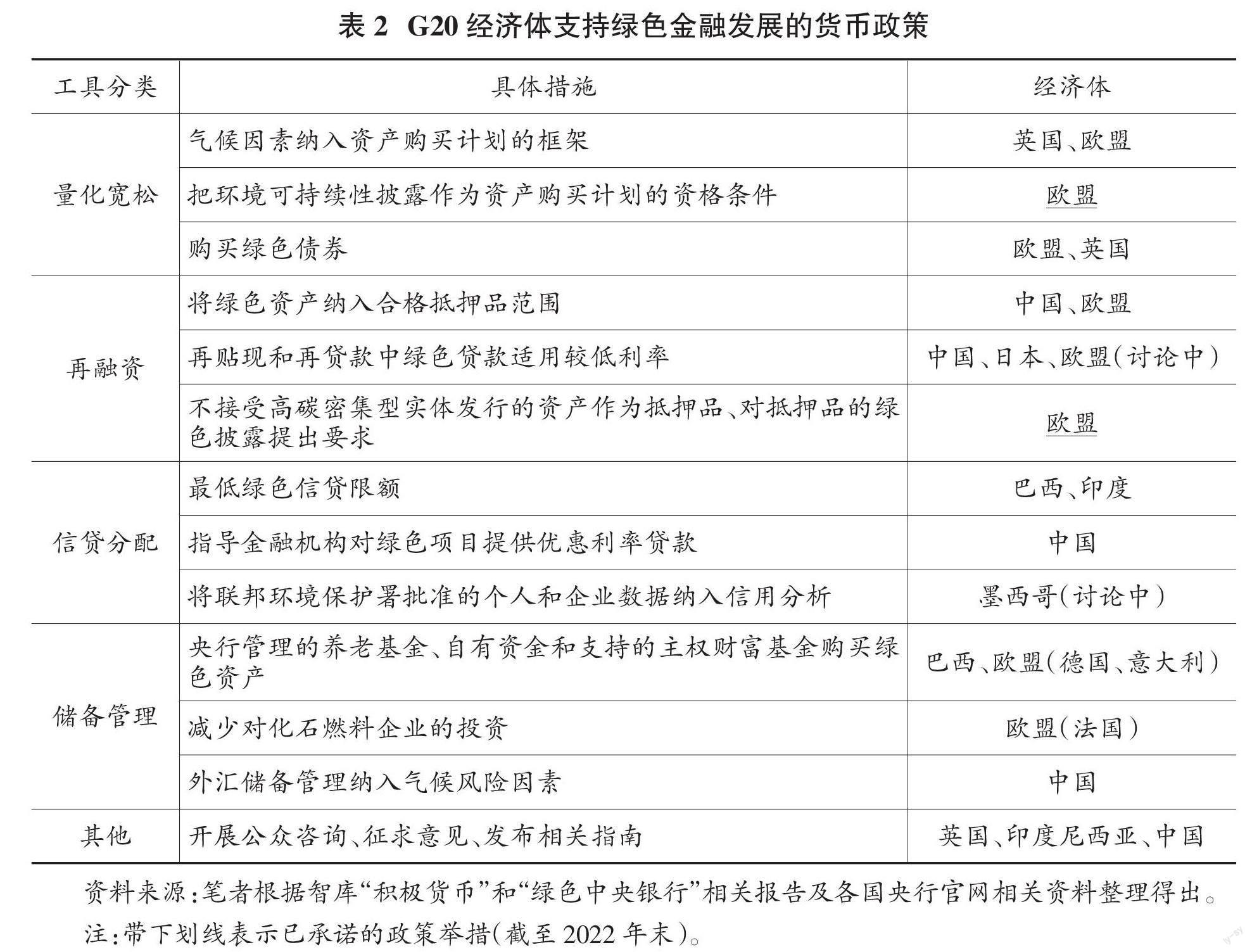

(二)貨幣政策與氣候可持續

從工具類型來看(見表2),當前G20經濟體央行主要通過“綠色”貨幣政策操作和進一步擴大貨幣工具包以支持環境目標。一是綠色量化寬松(QE),在資產購買計劃中考慮氣候因素,英國、歐盟央行已承諾將“綠色化”明確納入量化寬松計劃,但迄今還未啟動。二是綠色“再融資”,引導銀行貸款投向較少暴露于氣候風險的部門,如中國人民銀行將綠色債券作為中期貸款便利的抵押品以及通過碳減排支持工具向符合條件的金融機構提供低成本資金。三是信貸分配。綠色差異化準備金、對部分環保部門的貸款規定了最低信貸下限等,促進資金流向綠色部門。四是綠色“儲備管理”,即綠化中央銀行自身的投資組合,增加綠色資產在外匯儲備中的配置。

從國家來看,發達經濟體和發展經濟體貨幣政策選擇有所差異。發達經濟體央行傾向于通過資產購買、抵押品資格調整等向市場發出信號,間接調節市場行為。發展中經濟體如巴西、印度等采用信貸限額和配額等更直接的工具,引導資金從高污染、高耗能領域流向可持續發展領域。

從工具效果來看,一是降低金融體系資產負債表的高碳資產偏好。由于碳密集型企業往往也是資本密集型,通過綠色貨幣政策工具可以鼓勵金融機構投資于更多低碳和綠色資產,降低央行資產負債表的高碳資產偏好。如巴西國家經濟和社會發展銀行,其對綠色部門的撥款在2000—2013年增長了10倍,總額超過70億美元,其中一半用于支持可再生能源項目。二是釋放積極信號,提升綠色資產價值。納入合格抵押品范圍的資產價值將會提升,對綠色債券和綠色貸款形成利好,加強機構投資者的綠色投資意愿。2018年中國人民銀行將綠色債券納入合格抵押品,增加了合格抵押品規模約800億美元,緩解國內市場中小金融機構面臨的抵押品短缺問題。法蘭西銀行2021年研究表明,該舉措出臺后,中國市場綠色和非綠色債券之間的利差增加了46個基點。三是減少央行氣候風險敞口,并降低聲譽風險。央行通過減少向較大氣候風險敞口的銀行融資或減少持有暴露于氣候相關風險的抵押品來“保護”其資產負債表。此外,央行在外匯儲備中增加綠色資產配置,成為私人部門將可持續性原則納入投資組合管理的范例,同時還降低了央行聲譽風險。

G20中迄今沒有一家央行直接啟動綠色QE計劃,綠色貨幣政策應對氣候變化的效果有提升空間。與抵押品措施相比,資產購買給央行帶來了更直接的氣候風險敞口,同時各國央行在應對疫情過程中廣泛使用了資產購買計劃,其中購買的資產通常是高碳密集型的,因此需要盡快調整資產購買計劃,否則央行的資產購買將進一步惡化氣候問題。

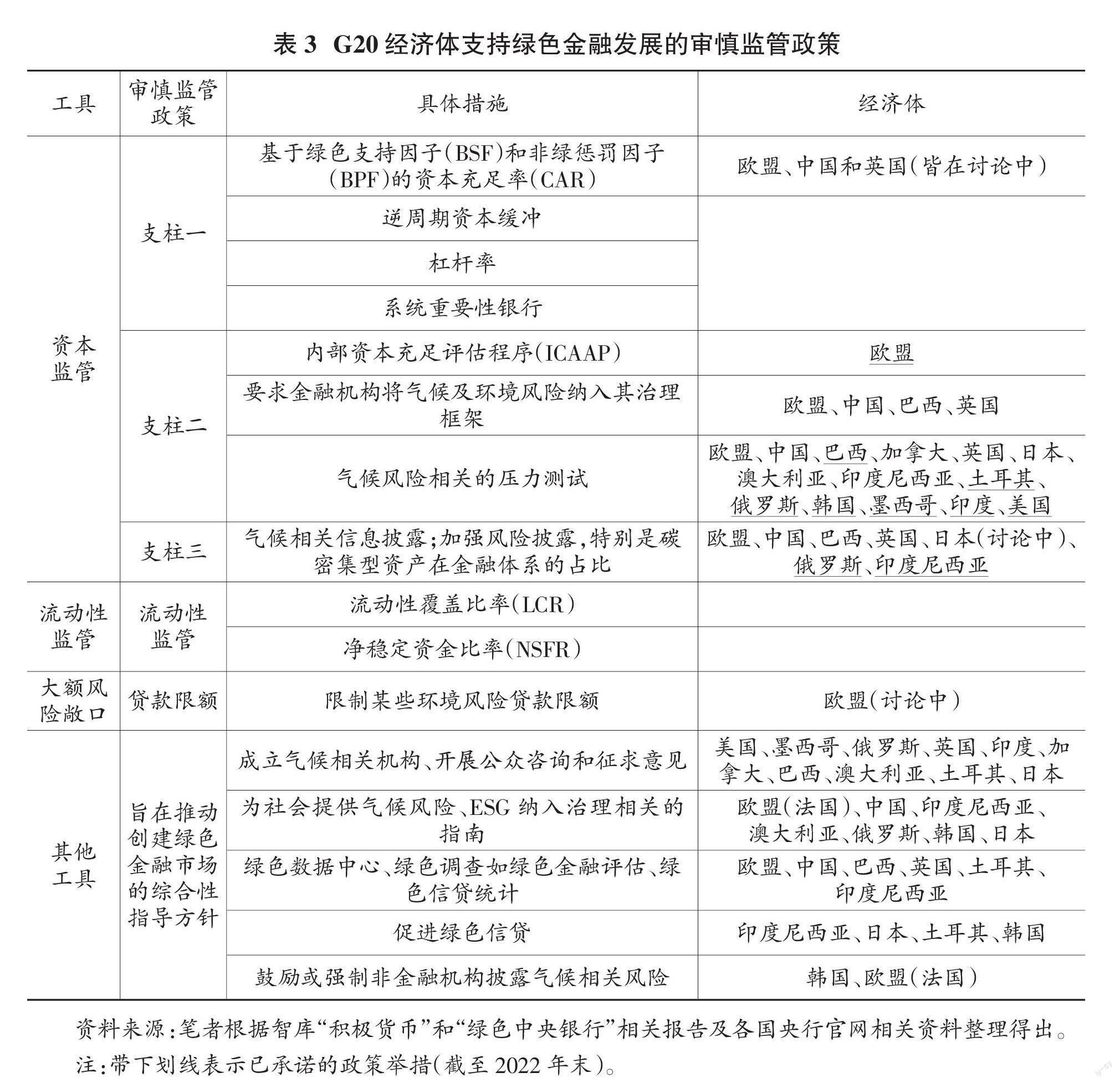

(三)審慎監管與氣候可持續

當前G20央行主要基于巴塞爾協議資本監管中的第二支柱和第三支柱的工具來實現氣候目標(見表3)。第二支柱是風險管理和監督,評估金融體系對不利氣候沖擊的抵御能力,提供金融系統面臨氣候風險的系統分析。第三支柱主要是加強與氣候相關的信息披露,此外,G20國家央行還普遍實施綜合性、原則性的綠色指導政策。如發布將ESG納入治理相關的指南、綠色標準和分類等,此類措施推動創建綠色的金融市場,是對氣候風險管理實踐的補充。但G20國家未實施與資本監管中的第一支柱資本要求、流動性監管以及大額風險敞口等相關的工具。

從效果來看,當前采取的審慎監管政策有助于理解氣候相關風險性質、規模,以及金融機構的行為在多大程度上促進了氣候風險的演變。這些舉措幫助監管機構和市場認知氣候變化帶來的金融風險,更深入地了解氣候風險對金融機構的影響,同時也促進發展可信賴的綠色金融體系和避免“洗綠”。氣候相關披露要求可以大大減少化石燃料融資,法蘭西銀行研究表明,2016年,法國率先要求機構投資者每年報告與氣候相關的風險敞口和減緩氣候變化的政策。與歐元區的其他投資者相比,受強制性披露要求約束的法國機構投資者減少了對化石能源公司40%的融資。

鑒于未在核心工具中考慮環境因素,弱化減緩氣候變化的效果。盡管使用壓力測試揭示風險很有必要,但最終仍需要調整核心審慎監管工具以適應氣候變化。一是風險資本要求和大額敞口限制方面,銀行貸款存在著高碳偏好,疫情期間大多數央行已經放松了反周期資本緩沖和其他審慎措施以刺激放貸,除非對這些工具進行修正,否則隨著經濟恢復,可能會導致金融系統的環境風險進一步累積,并破壞促進綠色復蘇的努力。二是在流動性監管上,流動性覆蓋率和凈穩定融資比率的設計對綠色投資存在“偏見”,因為前者使高質量的流動資產更具吸引力,而后者不利于資本密集型的長期融資(如可再生能源項目的融資)①,因此巴塞爾框架需要考慮對未來可持續融資和環境風險的影響。

三、存在的問題

第一,央行在法律上缺少直接或間接的可持續性授權,綠色行動易面臨“越權”質疑。央行的行動邊界取決于正式的法律授權以及實際政策執行中對授權的解釋。G20央行中只有南非、俄羅斯等7家在法律上有直接或者間接的可持續性授權,中國、日本等10家央行其法律授權沒有提及可持續性或支持政府政策。但除了阿根廷、沙特阿拉伯之外的其他G20央行,已將環境和氣候相關風險納入核心政策執行框架。缺乏直接或者間接的可持續性授權情況下,市場對于央行的氣候行動存在基于丁伯根法則政策工具不足、工作“政治化”①、違背市場中立、獨立性受損等質疑。

第二,當前央行采取的綠色行動更傾向于改善信息披露和識別風險,可能會拖慢全球“去碳”的步伐。氣候問題對于中央銀行來說是一個相對較新的課題,是否“出手”以及如何“出手”存在較多爭議和挑戰。一方面,相較于“綠化”貨幣政策,當前G20央行更傾向于在審慎管理工具考慮氣候因素,韓國、澳大利亞、美國、加拿大、俄羅斯、南非、土耳其、阿根廷、沙特阿拉伯等9國未在貨幣政策框架中納入氣候風險,而未在審慎管理政策中考慮氣候風險的則只有南非、阿根廷、沙特阿拉伯3個國家。另一方面,采取的綠色審慎監管工具中,也只是“改善信息披露和壓力測試”,與氣候相關的金融風險存在根本不確定性,而減緩氣候變化的行動又將反過來影響正在量化的風險,因此無法充分量化,等待風險識別的結果將推遲央行制定實際影響市場的政策工具的時間,提高行動成本,拖慢全球“去碳”的步伐。

第三,綠色行動對貨幣政策有效性的影響與操作的復雜性、減緩氣候變化效果存在矛盾。從操作復雜性來看,操作難度最小的措施是最不復雜的(如直接排除高碳資產),但也是對貨幣政策有效性影響最大的措施。如果排除碳密集型部門、資產,這些經濟主體將失去獲得央行流動性的機會,也會影響貨幣政策傳導機制的效用,貨幣政策的空間將大大喪失,特別是此類部門或資產對經濟相對重要性較高時。從減緩氣候變化的效果來看,智庫“積極貨幣”將央行的綠色政策“促進資金直接退出高污染領域的經濟活動”列為高影響政策①,同理可得,高影響的政策也會對貨幣政策有效性造成較大影響。因此,G20央行采取的行動側重于向綠色資產和產業傾斜,而不是限制造成氣候問題的主要經濟活動。G20國家中只有歐央行正在考慮的“對銀行投資組合的氣候相關定量和定性限制”符合高影響的標準。

第四,新興經濟體央行比發達經濟體更顯積極,但其經濟實力制約了應對氣候變化的能力。2021年,智庫“積極貨幣”和“綠色中央銀行”對G20各國央行采取的所有綠色政策和舉措評分和排名中,中國和巴西分別排名第2、第3。這是因為許多新興經濟體央行都有支持可持續發展或政府經濟政策議程的明確授權,同時面臨更為嚴峻的氣候問題,從而為央行積極實施綠色政策提供了法律依據和動力。而澳大利亞、加拿大等發達國家央行高度關注價格穩定的單一目標,強調獨立性,往往較少或較難實施綠色金融相關的政策。但發展中國家央行用于應對氣候挑戰的政策空間更小,因其面臨更高通脹、更少儲蓄、更高借貸成本等,金融部門發展有限也增加經濟脆弱性和降低資本配置效率,制約了其制定和實施引導綠色投資的能力。

四、對我國政策啟示

第一,將氣候因素全面納入央行政策框架,適時增加央行法定職能。建議盡快制定近期和中長期行動計劃,將氣候因素作為央行行動和政策組合的重要考慮要素;定期發布或在年報中披露相關綠色政策工具使用情況及效果,及時與市場溝通。加強國內政策協調,將轉型政策影響降至最低。爭取獲得制定氣候和可持續性目標的法律授權,將應對氣候變化明確為央行政策目標之一,為建立完善的綠色金融激勵機制或碳密集型金融懲罰機制奠定法治基礎。

第二,進一步優化支持綠色金融發展的貨幣政策,完善結構性貨幣政策工具箱。社會低碳轉型前期需要大量的資本投入,因此應當進一步優化綠色政策工具,為綠色投資提供低成本的資金。同時基于金融市場情況,在減緩氣候變化效果、對貨幣政策有效性的影響及操作難度等方面進行權衡。例如綜合運用擔保品框架和借貸便利類貨幣政策工具,加強貨幣政策的定向調控功能,從而達到促進行業發展和產業結構轉型的目標。

第三,探索使用資本要求、流動性監管和大額風險敞口限制等宏觀審慎管理工具。進一步完善資本監管框架,根據金融機構氣候相關風險敞口調整風險權重和系統性風險緩沖,遏制氣候變化相關系統性風險。探索和改進碳足跡等綠色指標,加快核算規范,基于透明的規則和可量化的指標來實施針對氣候風險的宏觀審慎管理。

第四,加快實現氣候相關信息披露的標準化,為政策操作提供制度支撐。推動市場主體氣候相關信息披露標準化,構建全面、統一的信息披露框架,推動形成全球統一的綠色金融標準和分類原則,防范“洗綠”、低成本資金套利、綠色項目造假等各類道德風險問題。■

(責任編輯:張恩娟)

參考文獻:

[1]Bolton P ,Morgan Després,Silva L A P D,et al.The green swan[J].BIS Books,2020:1-115.

[2]Breitenfellner A,Pointner W.The impact of climate change on monetary policy[J].Monetary Policy & the Economy,2021(Q3/21):59-80.

[3]Macaire C,Naef A.Greening monetary policy:Evidence from the Peoples Bank of China[J].Climate Policy,2023,23(1):138-149.

[4]Olovsson C.Is climate change relevant for central banks?[J].Sveriges Riksbank Economic Commentaries,2018,13:1-8.

[5]? imandan R,Pǎun C.The Costs and Trade-Offs of Green Central Banking: A Framework for Analysis[J].Energies,2021,14(16):51-68.