數字普惠金融對農業保險發展水平的影響探析

2023-08-01 20:58:51魏欣劉雨晨闞韞雯王晶

南方農業·下旬 2023年5期

魏欣 劉雨晨 闞韞雯 王晶

摘 要 2023年中央一號文件強調了農業保險在面對食品消費不斷升級,糧食需求剛性增長,以及國際環境不確定性增加等挑戰因素時,發揮了越來越重要的作用。如何發展好農業保險,服務鄉村振興,是新時代扎實推進糧食安全、共同富裕、維護國家安全的重要課題。基于2011—2021年我國23個主要農業省份的面板數據,建立相應的回歸模型,探討數字普惠金融服務如何影響農業保險。結果顯示,數字普惠金融成為農業保險發展的重要驅動力;分維度來看,數字普惠金融的使用深度在促進農業保險發展方面發揮的作用最顯著;分地區來看,數字普惠金融對東部、西部、中部的影響呈遞減趨勢。為進一步深化數字金融服務在農業保險方面的運用,提出因地制宜發展特色數字普惠金融,促進農業保險高質量發展;推進重點領域數字普惠金融發展,重視數字普惠金融與農業保險的統籌發展;建立健全數字普惠金融協調機制,推動區域數字普惠金融全面發展等建議。

關鍵詞 農業保險;數字普惠金融;穩健性;異質性

中圖分類號:F323;F832 文獻標志碼:A DOI:10.19415/j.cnki.1673-890x.2023.10.049

農業保險持續的深化發展不僅保障了糧食安全,而且成為了推進鄉村振興的重要力量。但現階段我國農業保險發展還存在諸多問題。從需求端看,我國的農業保險發展在很大程度上是依靠國家補助,實際需求不足;從供給端看,農業風險具有巨災性的特點,保險機構面臨著極高的系統性風險,打擊了保險機構參與農險供給的積極性。同時,各地虛假投保、虛假理賠、騙取財政補貼等亂象屢見不鮮,已經成為農業保險高質量發展中的一個痼疾。近年來興起的數字普惠金融服務,打破了傳統金融的限制,其利用大數據、云計算等新技術下沉到農村地區,為破解農業保險發展困境提供了新的機遇。

1 研究設計和數據說明

1.1 研究假設

數字普惠金融借助大數據、云計算等技術,能夠突破傳統金融的時空限制,緩解農業保險供需雙方信息不對稱的問題,實現農業保險下沉,提升農戶投保的便利性,促進農業保險的發展。因此,本文提出研究假設:數字普惠金融能夠推動農業保險的發展。本文還將分維度、分區域討論數字普惠金融是否會對農業保險產生異質性影響。

1.2 變量選擇

1)被解釋變量:農業保險保費收入(lnNBBF)。從統計指標解釋角度出發,借鑒李琴英的研究結果,選擇農業保險保費收入作為度量農業保險發展水平的指標,以直觀反映人們對農業保險的真實需求[1]。

2)核心解釋變量:省級數字普惠金融指數(lnZZS)[2]。該指數來源于北京大學金融研究中心,由郭峰等對各地區數字普惠金融發展程度進行研究得出,目前該指數已在數字普惠金融領域被廣泛使用[3]。同時,按照不同的經濟維度測度,該指數又被分為數字金融的覆蓋廣度(lnGD)、使用深度(lnSD)和數字化程度(lnSZH)[4]。其中覆蓋廣度主要指每萬人擁有的第三方賬號數量和綁卡用戶比重;使用深度主要指信貸業務、保險業務等實際使用指標;數字化程度主要指移動支付、花唄和二維碼支付使用程度。

3)其他控制變量:農林水事務支出(lnSW)、農作物受災面積(lnSZ)、農業保險賠付支出(lnPF)和農業機械總動力(lnJX)。其中農林水事務支出從貨幣形式上直觀反映了政府對農業的支持力度,農業機械總功力反映了農業生產的現代化水平。變量的基本描述統計見表1,皆取對數形式。

1.3 數據來源

在我國31個省(市、區)中,按照2012—2021年農業生產總值的平均值在1 000億元以上的省市,剔除了北京市、天津市、上海市、山西省、青海省、海南省、西藏自治區及寧夏回族自治區。本文的時間跨度是2011—2021年,面板數據主要來源于各省份的《中國保險年鑒》和《中國農村統計年鑒》,最終得到3大地區23個省份的253個觀測值。

1.4 實證模型設定

為分析數字普惠金融對農業保險的總體影響,本文構建如下一般面板數據回歸模型,如式(1)所示:

(1)

式中:cit表示常數項,α為核心解釋變量對應系數,lnNBBFit表示農業保險保費收入,β為控制變量系數,lnZZSit表示數字普惠金融發展水平,controlit表示其他控制變量,i表示省份,t表示年份,εit為隨機變量。

2 數字普惠金融對農業保險發展水平影響的實證分析

為找出最匹配的模型,本文采用F檢驗法決定使用混合估計模型還是固定效應模型,采用豪斯曼檢驗確定使用隨機效應模型還是固定效應模型。結果表明,F統計量為p=0.000和豪斯曼檢驗為p=0.000,均確定使用固定效應模型。

2.1 面板數據估計結果

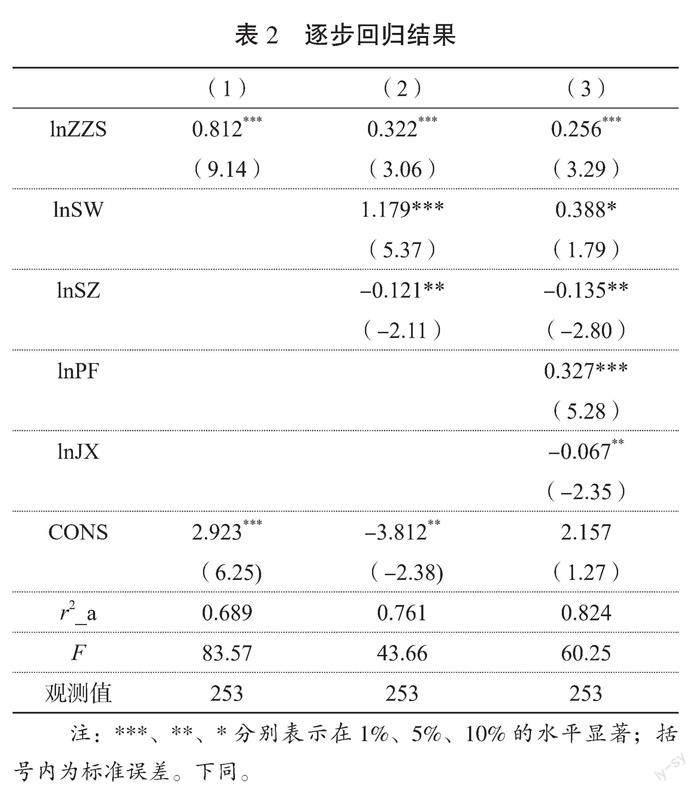

本文采取逐步引入控制變量的辦法觀察數字普惠金融對農業保險保費收入的影響。表2第(1)列表示數字普惠金融服務單獨對農業保險發展水平的影響;第(2)列加入了農林水事務支出和農作物受災面積;第(3)列加入了農業保險賠付支出和農業機械總動力,構成完整估計模型。在完整估計結果下,數字普惠金融與農業保險對應的估計系數為0.256,且在1%的水平上顯著為正,說明數字普惠金融服務借助數字技術,為農村地區提供數字信貸、數字保險等服務,成為了促進農業保險發展的重要驅動力。在控制變量方面,農林水事務支出和農業保險賠付支出的估計系數在10%的水平上顯著為正,說明農林水事務支出和農業保險賠付支出的增加有利于農業保險的發展;而農作物受災面積和農業機械總動力的估計系數顯著為負,說明農作物受災面積、農業機械總動力的增加不利于農業保險發展。

2.2 穩健性檢驗

2.2.1 內生性處理

為緩解潛在的內生性,參考張勛等的做法,本文引入工具變量[5]。工具變量為被選省份的省會城市到杭州的球面距離與數字普惠金融指數交互項,記為lnDS。表3報告了被選省份的省會城市到杭州的球面距離為工具變量的兩階段回歸結果。第一階段估計的F統計量為61.77,表明存在弱工具變量的假設不成立,即工具變量滿足相關性特征;在1%的顯著性水平下,豪斯曼檢驗結果拒絕了解釋變量為外生的假設,有必要引入工具變量。結果表明:數字普惠金融對農業保險的影響仍顯著為正。

2.2.2 替換自變量

在近年來關于農業保險問題的研究中,農作物播種面積(lnBZ)和農村居民人均消費水平(lnCPI)是另外被廣泛使用的指標。在參考其他學者研究的基礎上,本文使用替換自變量的方法,嘗試將控制變量替換成農作物播種面積和農村居民人均消費水平。表4第(1)列表示將控制變量替換為農作物播種面積后,數字普惠金融的估計系數依然在1%的水平上顯著為正;第(2)列表示加入農村居民人均消費水平后,數字普惠金融的估計系數仍在5%的水平上顯著為正,未改變本文的實證結果,證實了結論的穩健性。

2.3 實證結果分析

2.3.1 分維度異質性檢驗

在控制其他變量不變的條件下,本文分別使用覆蓋廣度、使用深度和數字化程度與農業保險發展水平進行回歸,探討不同維度對農業保險發展水平的影響,結果見表5。覆蓋廣度、使用深度與農業保險保費收入的估計系數在1%的水平上顯著;從全樣本數據看,數字化程度對農業保險發展水平無明顯影響。原因可能是隨著金融基礎設施的不斷完善,金融服務逐漸下沉到鄉村,人們對第三方支付的接受程度越來越高,越來越多地使用支付、信貸和保險等金融服務。數字化程度對農業保險發展水平的影響不顯著可能是因為硬件設施建設落后,無法滿足農業保險發展水平的需要。如公共信用數據庫建設滯后,易造成信息不對稱,降低金融服務效率和風險識別能力。

2.3.2 分區域異質性檢驗

本文將全樣本具體劃分成東部、中部和西部3大區域。表5顯示,從覆蓋廣度看,東部地區受到影響最大,西部其次,中部影響不顯著。具體而言,覆蓋廣度每提高1%,東部地區農業保險保費收入同向增加0.563%,西部地區農業保險保費收入同向增加0.266%。原因可能是東部地區經濟更為發達,人們的金融素養和普惠金融受教育水平更高,愿意去使用數字保險、數字信貸等金融服務,優化資產配置,實現收入增長。西部地區由于受到政策傾斜,政府出臺相關優惠政策鼓勵農戶去使用數字普惠金融服務。而與東部地區相比,中部地區整體受教育水平較低,大多數農民不易接受和使用新型數字技術,數字普惠金融的使用頻率低于東部地區;與西部地區相比,促發展的公共政策不如西部地區有力[6]。從使用深度和數字化程度看,僅東部地區顯著受到數字普惠金融的影響,而中部和西部地區受到的影響不顯著。這可能是因為東部地區,數字金融普及度和滲透率更高,新的支付理念和金融知識被廣泛接受,更易推廣多種數字支付工具,數字普惠金融的邊際效用更大。

3 發展建議

在鄉村振興、共同富裕的背景下,如何利用數字普惠金融實現農業保險高質量發展是亟待研究的問題。本文研究發現:1)數字普惠金融對農業保險的發展會產生積極影響。在使用工具變量法處理數字普惠金融產生的內生性問題后,數字普惠金融對農業保險的影響仍成立。在考慮遺漏重要變量可能對模型估計產生影響后,本文加入新的控制變量,測試發現實證結果仍有效。2)分維度來看,數字普惠金融的使用深度在促進農業保險發展方面發揮的作用最顯著。分地區來看,數字普惠金融對東部地區影響最顯著,對中部地區無顯著影響。

因此,本文提出以下3方面建議。1)因地制宜發展特色數字普惠金融,促進農業保險高質量發展。加快5G網絡信號基站建設和數字設備普及,解決接入缺口,提高農戶金融可得性,為數字金融發展奠定堅實基礎,為互聯網保險、互聯網信貸發展提供新路徑;加快互聯網技能和普惠金融知識下沉,提升農民數字化技能,為農村數字化和農村農業保險發展提供內生動力。2)推進重點領域數字普惠金融發展,重視數字普惠金融與農業保險的統籌發展。依托鄉村振興戰略背景,充分發揮政府作用,通過持續的政策傾斜推動數字農村農業保險建設,為農業主體發展提供金融支持,提高農戶可支配收入,加快傳統農業經營方式轉型升級。3)建立健全數字普惠金融協調機制,推動區域數字普惠金融全面發展。充分重視數字普惠金融服務在促進中西部地區農業發展中的重要作用,通過財政資金引導,農業和技術部門應共同努力,加快補齊短板,縮小區域間的“數字鴻溝”,為后發地區發揮數字普惠金融的主動性創造條件。

參考文獻:

[1] 李琴英,陳芮格.農業保險高質量發展水平評價指標體系構建與測度:以13個糧食生產核心區為例[J].金融理論與實踐,2021(5):12-19.

[2] 張冰倩,毛海濤.數字普惠金融對消費市場活躍度的影響研究[J].信陽師范學院學報(哲學社會科學版),2022,42(4):37-42.

[3] 郭峰,王靖一,王芳,等.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020,19(4):1401-1418.

[4] 張翱祥,鄧榮榮.數字普惠金融對農業綠色全要素生產率的影響及空間溢出效應[J].武漢金融,2022(1):65-74.

[5] 張勛,萬廣華,張佳佳,等.數字經濟、普惠金融與包容性增長[J].經濟研究,2019,54(8):71-86.

[6] 徐瑩,王娟.數字普惠金融與農戶收入差距:加劇還是緩解[J/OL].農業技術經濟:1-12[2023-03-25].

(責任編輯:劉寧寧)

收稿日期:2023-04-18

基金項目:2022年江蘇省大學生實踐創新訓練項目“數字金融服務對農業保險的影響機制及效果研究”(2022SX05002R)。

作者簡介:魏欣(2001—),女,江西贛州人,在讀本科生。E-mail:jxaywx@163.com。