從大數據視角看稅期市場流動性變化

2023-08-06 13:29:11裴蔚侯婷艷宋俊杰

銀行家 2023年7期

裴蔚 侯婷艷 宋俊杰

研究背景和現狀

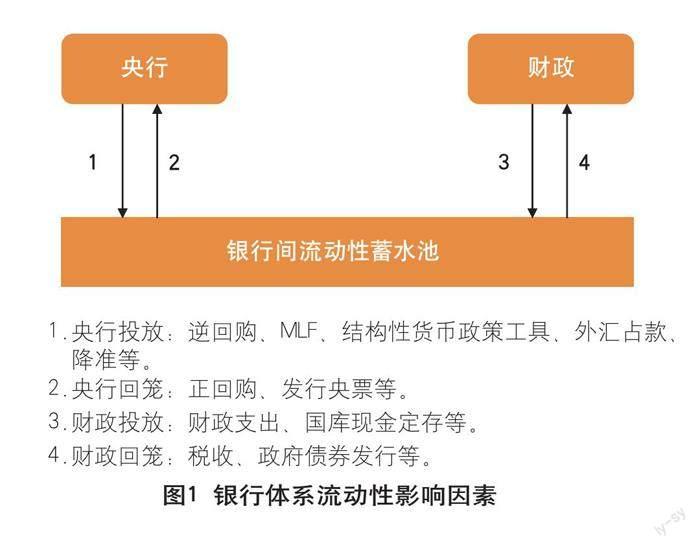

在我國,央行履行經理國庫職責,商業銀行代為辦理國庫集中收付等事宜。資金進入國庫前,由商業銀行暫為代管,資金入庫時離開銀行間市場,出庫時形成財政投放,重回銀行間市場。因此,央行與財政部門構成直接影響銀行體系流動性的兩大主體(見圖1)。

國庫資金監測可通過央行按月公布資產負債表的“政府存款”科目進行。據統計,政府存款科目的余額已從1999年末的0.18萬億元增長至2023年2月的5.13萬億元,占比也由5%左右上升至12%左右,是僅次于央行基礎貨幣投放的重要流動性影響因素。

政府存款的主要來源是財政一般公共預算收入,而稅收收入又是財政一般公共預算收入的主要部分,占比高達83%。繳稅行為將直接影響政府存款變化,帶來基礎貨幣的增減,進而影響市場流動性。因此,就稅期市場流動性變化展開研究,總結規律,有助于商業銀行提前制定應對策略,在有效對沖稅期影響的同時,防范流動性風險,實現安全性、流動性和效益性的協調統一。

目前,對稅期市場流動性變化的研究,仍以定性分析為主,定量分析相對較少,本次研究綜合考慮稅期的時間、金額、節奏等因素,嘗試使用統計學和人工智能等大數據分析方法,對市場流動性的主要風向標——存款類機構質押式回購利率(以下簡稱“DR利率”),進行了定量分析,以總結稅期市場流動性變化的主要規律。

企業①繳稅過程解析

銀行、企業、國庫之間的關系

商業銀行是連接企業和國庫的樞紐,既為企業提供代理結算業務,又接受委托代理國庫收支,辦理國庫經收等業務。一般而言,辦理國庫經收的商業銀行設立“待結算財政款項”一級科目,收納的預算收入,使用“待結算財政款項”科目下的“待報解預算收入”專戶進行核算。

當企業發生繳稅行為時,繳稅資金從企業日常使用賬戶向代理銀行轉移,最終由代理銀行集中交付至國庫,資金從銀行體系流出;當財政資金撥付使用時,由國庫向企業進行支付,資金從政府存款轉變為企業存款,資金重新流回銀行體系(見圖2)。雖然從完整資金流動路徑上看,繳稅與撥付是從銀行體系流出到回流銀行體系的循環,但這一循環的時間往往較長,其間資金流動的過程會實時影響基礎貨幣數量,進而影響市場流動性。

企業納稅人繳稅主要流程

稅期開始后,企業通過電子稅務局網站進行納稅申報,然后稅務部門依據事先簽訂的三方協議,從代理銀行的賬戶上扣款。國庫經收行收納的預算收入,一般在當日,最晚在下一工作日辦理報解入庫手續,此后資金離開銀行體系,體現為央行資產負債表政府存款增加,形成財政資金回籠。

納稅申報分為按季申報和按月申報兩類,按季申報發生在各季度首月。繳稅截止日為國家稅務總局網站公布的申報繳納期的最后一日,繳稅高峰一般出現在截止日前夕。常規月份申報截止

日為當月的15日,遇法定節假日則相應順延,遇到疫情等特殊事件影響時,繳稅截止日會公告后移,如2020年疫情時期,部分月份的繳稅截止日進行了后移。

分析方法介紹

此次研究主要使用了統計檢驗、時間序列分解和聚類模型三類方法,分析了2017年1月至2023年2月各交易日數據。為全面覆蓋稅期影響,以繳稅截止日為基準,對截止日之前的10個工作日和之后的5個工作日進行了打標。繳稅截止日打標為0,截止日前、后的第n個工作日分別打標為n、-n。同時,考慮2月、10月分別因春節、國慶長假導致稅期錯位,同其他月份差異較大,筆者在研究中進行了剔除。

考慮隔夜和7天品種為回購交易主要品種,合計占比在97%左右,本次研究主要對DR001和DR007利率②進行分析。

統計檢驗。統計檢驗是根據一定假設條件,由樣本推斷總體的一種方法,其中,單樣本T檢驗通常用于檢驗總體均值是否等于某個已知值。此次研究使用單樣本T檢驗,檢驗DR利率單日變動均值是否為0,從而分析DR利率是否出現上行,T檢驗使用的置信水平為95%。

時間序列分解。時間序列分解模型可以將給定時間序列分解為趨勢項、周期項和殘差項,直觀揭示時間序列的趨勢性和周期性變動規律。此次研究使用加法分解模型,以單個稅期為分析周期,對DR利率單日變動進行了分解。

聚類分析。聚類是針對指定樣本,根據樣本點相似度,將其歸類到若干類別的分析方法。本次研究使用肘部法則③,確定了類別個數為3,然后對DR利率及其單日變動情況進行了聚類分析。

分析結論

稅期市場資金面除受繳稅因素影響外,還受到央行公開市場操作、財政投放、法定準備金繳存等因素影響,此次的研究對象是各因素綜合影響后的情況。

DR001中樞抬升發生在繳稅截止日之前6天和之后2天間,稅期高峰是繳稅截止日之前2天和之后2天間。對DR001單日變動均值進行分析和單樣本T檢驗發現,繳稅截止日前的第6天開始,DR001單日變動總體顯著為正,市場資金面出現收斂跡象;繳稅截止日之前的2天和之后的2天間,DR001持續顯著上行,繳稅進入高峰。

筆者分析,該現象是不同企業繳稅節奏差異的一種反映:一部分對賬戶現金敏感程度較低的企業,在截止日前的6天左右便開始繳稅,相應資金從銀行體系流入國庫,市場流動性邊際收斂;更多企業出于周轉和收益考慮,在截止日前的2天左右才開始繳稅,推動繳稅進入高峰,大量資金流出銀行體系,市場流動性明顯趨緊;繳稅截止后的2—3天,由于清算流程和審核對賬等因素,仍有資金繼續流出,市場流動性并未明顯轉松;稅期的主體資金流出之后,流動性緊張的態勢才得以緩解(見表1)。

稅期高峰前夕,DR001上行會出現短暫緩和。以上統計檢驗顯示,稅期截止前3天左右,DR001單日變動均值同0的差異變得不顯著,且部分日期變動均值轉負,DR001上升出現一定緩和。通過對近一段時間稅期的DR001進行時間序列分解,觀察周期項(可近似看作稅期DR001變動節奏的共性規律),可得出相似結論。

筆者分析,一方面或是在利率上行幾天后,市場敏感性出現一定下降;另一方面或是稅期高峰到來前,對賬戶現金敏感程度較低的企業已基本完成繳稅,而敏感程度較高企業的繳稅尚未大量開始,企業繳稅密集程度出現短暫下降。

季度繳稅期間,DR001上行幅度約是月度繳稅的兩倍。根據計算,月度、季度繳稅期間,DR001上行平均幅度分別約為23個基點和45個基點,季度繳稅期價格上行幅度明顯擴大。

據統計,近五年來,季度、月度繳稅月份繳稅金額分別在1.5萬億元和1萬億元左右,季度繳稅月份流出銀行體系的資金較月度繳稅增加5000萬元左右,相當于提高準備金率約0.25個百分點。疊加季度繳稅月份為季初月,財政支出力度相對較小等因素,市場流動性受到的沖擊明顯加大。

稅期DR007與DR001變動節奏的同步性較強,但變動幅度相對較小。從節奏方面看,DR007利率中樞的上升主要集中在繳稅截止日之前7天和之后2天之間,較DR001利率變化略早,但二者同步性較強。從幅度方面看,季度和月度繳稅期間,DR007上行的平均幅度只有26個基點和12個基點,明顯小于DR001上行幅度。

筆者分析,由于稅期距離月末、季末等特殊考核時點較遠,因此資金價格受時點因素擾動的影響較小,主要仍受當前市場狀況影響,DR001和DR007變動節奏較為同步。但由于DR007一般高于DR001,且DR007品種需支付7天利息,因此,稅期機構普遍傾向于融入更多隔夜資金,受此影響,DR007上行幅度較小。

DR001和DR007在稅期的變化呈現一定動量效應。對稅期DR001和DR007及其單日變動進行聚類分析,觀察質心位置和類別分布發現,DR001和DR007在高位區間上,相對更易上行;在低位區間上,相對更易下行,具有動量效應的特征。

筆者認為,在市場利率較高時,市場資金供不應求的狀況加劇,資金融入方壓力加大,對價格的容忍性被迫提高,更能接受以價換量,拉動了利率繼續上行。在市場利率較低時,供需雙方情況互換,推動了利率繼續下行。

疫情延緩繳稅政策對2023年初稅期影響較顯著。2023年1月、2月是延緩繳稅后的前兩次稅期高峰,繳稅截止日當天,DR001分別上行33個基點和36個基點,均高于近年同期平均情況。

新冠疫情期間,為支持制造業中小微企業發展,促進工業經濟平穩運行,國家稅務總局和財政部于2021年和2022年多次聯合出臺對制造業中小微企業的稅費優惠政策,延緩繳納其企業所得稅、個人所得稅(代扣代繳除外)、國內增值稅、國內消費稅及附征的城市維護建設稅、教育費附加、地方教育附加等。稅額延緩繳納的比例為中型企業緩繳50%,小微企業則可全部緩繳,累計緩繳時間最長可達13個月。據了解,全國累計辦理延緩繳稅的稅費金額約為5000億—6000億元,這部分稅款大多集中在2023年1月和2月份繳納,資金量約相當于提高準備金率0.25個百分點,對市場流動性產生了一定程度影響。

對商業銀行流動性管理的建議

此次研究識別了稅期流動性收斂的時段和繳稅高峰時段,量化了市場流動性的若干變化,建議商業銀行根據分析結論,在稅期流動性管理中做好以下工作。

根據稅期分段特點,針對性制定流動性管理策略。繳稅截止日前的6—2天,資金面逐步收斂,可采取中性偏謹慎的管理策略;繳稅截止日前2天至后2天之間,稅期進入高峰,資金面收斂幅度較大,可采取謹慎管理策略;繳稅截止日6天之前和2天之后,稅期因素對市場流動性影響較小,可視其他因素靈活制定管理策略。

提前做好資金擺布,合理對沖稅期影響。商業銀行制定融出安排時,可在稅期利率上行時段擺布更多到期資金,在應對市場流動性收斂的同時,還可積累更多日初可用頭寸,一方面減少利率抬升后的融入壓力,降低融入成本;另一方面可通過再融出,在利率較高時段獲取更多收益,提高資金的運用效益。

資金缺口盡量在距繳稅截止日2天之前彌補。繳稅截止日前的2天至截止日后的2天之間,稅期進入高峰,市場利率持續運行在高位區間的概率較大,融入資金成本較高,且存在無法融入充足規模的風險,建議提前制定融資策略,盡量在稅期高峰到來前彌補資金缺口,降低融資成本和流動性風險事件出現的可能性。

適度提升備付水平,應對市場可能出現的極端情況。由于動量效應,在稅期市場利率較高時,資金價格出現大幅上行等極端情況的可能性相應升高。針對此種情況,應強化流動性供需狀況分析,充分研判市場變化,視情況抬升超額備付至安全水平,以應對突發大額走款等緊急狀況,確保自身流動性安全。

(作者單位:中國農業銀行資產負債管理部)

責任編輯:孫 爽

976639255@qq.com

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10