金融服務(wù)鄉(xiāng)村振興中的擔(dān)保問題分析

2023-08-06 13:29:11劉燕清

銀行家 2023年7期

關(guān)鍵詞:農(nóng)業(yè)

劉燕清

為適應(yīng)鄉(xiāng)村振興中農(nóng)村一二三產(chǎn)業(yè)融合發(fā)展態(tài)勢,金融機(jī)構(gòu)在總結(jié)推廣傳統(tǒng)“三農(nóng)”服務(wù)經(jīng)驗的基礎(chǔ)上,不斷擴(kuò)大抵押擔(dān)保范圍,通過創(chuàng)新組織、產(chǎn)品和服務(wù),開發(fā)出適合不同區(qū)域特點的農(nóng)業(yè)貸款產(chǎn)品和服務(wù)模式,一定程度上激活了農(nóng)村資產(chǎn)資源,但仍需要在拓寬抵質(zhì)押物范圍、豐富擔(dān)保方式手段、打通相關(guān)資產(chǎn)市場交易環(huán)節(jié)、完善風(fēng)險分擔(dān)補(bǔ)償機(jī)制、促進(jìn)銀保聯(lián)動等方面,取得更多突破并形成可復(fù)制、可推廣的做法,從而更加全面、持續(xù)地服務(wù)鄉(xiāng)村振興。

金融服務(wù)鄉(xiāng)村振興存在的擔(dān)保問題

近年來,金融機(jī)構(gòu)紛紛下沉縣域和鄉(xiāng)村,利用信息化手段,在貸前調(diào)查、貸后監(jiān)測、抵押物管理等方面創(chuàng)新出更加便捷有效的服務(wù)模式,但受配套機(jī)制等約束,多數(shù)創(chuàng)新局限于區(qū)域性試點,尚未大面積推廣,還存在一系列問題。

農(nóng)村風(fēng)險補(bǔ)償和有效擔(dān)保配套機(jī)制不健全。農(nóng)業(yè)經(jīng)濟(jì)受自然條件和市場價格變動影響大,周期性、季節(jié)性特征明顯,風(fēng)險抵御能力弱。目前的政策性農(nóng)業(yè)擔(dān)保覆蓋范圍需要擴(kuò)大,貸款風(fēng)險補(bǔ)償基金等配套服務(wù)措施有待完善。擔(dān)保的主要服務(wù)對象為適度規(guī)模經(jīng)營主體。可對沖風(fēng)險的農(nóng)業(yè)訂單、期貨機(jī)制還不完善,品種以種植業(yè)為主,畜禽養(yǎng)殖僅有生豬期貨,結(jié)構(gòu)需要優(yōu)化。政策性保險機(jī)制需要持續(xù)優(yōu)化,財政補(bǔ)貼有待進(jìn)一步提升。農(nóng)科院等機(jī)構(gòu)聯(lián)合發(fā)布的《中國農(nóng)業(yè)保險保障研究報告2020》①顯示,2019年,中國農(nóng)業(yè)保險保障覆蓋率為23.61%,增速為1.56%;農(nóng)業(yè)保險簡單賠付率為83.2%,創(chuàng)十年來新高;農(nóng)業(yè)保險綜合成本率超過100%,首次出現(xiàn)全行業(yè)承保虧損。

擔(dān)保方式創(chuàng)新的層次和手段不夠。隨著鄉(xiāng)村振興中產(chǎn)業(yè)不斷融合,經(jīng)營主體的信貸需求逐步由生產(chǎn)領(lǐng)域向加工和流通環(huán)節(jié)延伸,金融服務(wù)鄉(xiāng)村不再局限于傳統(tǒng)種養(yǎng)殖業(yè)。農(nóng)產(chǎn)品深加工、周轉(zhuǎn)流通、鄉(xiāng)村旅游、休閑農(nóng)業(yè)等領(lǐng)域產(chǎn)生更多金融需求,但與之匹配的信貸產(chǎn)品仍較少。新型農(nóng)業(yè)經(jīng)營主體大多處于發(fā)展起步階段,金融機(jī)構(gòu)僅靠傳統(tǒng)農(nóng)戶信貸產(chǎn)品為其服務(wù),創(chuàng)新深度不夠,系統(tǒng)性、針對性的管理辦法等配套制度建設(shè)滯后,可復(fù)制性較低。集體所有權(quán)、承包權(quán)、經(jīng)營權(quán)“三權(quán)分置”的各類產(chǎn)權(quán)抵押,雖然在法律層面已有明確的性質(zhì)界定,但具體實踐中,抵押資產(chǎn)的登記交易流程不夠清晰、流動性差,資產(chǎn)價值評估的公信力需要提升。

押品登記和交易流通渠道不暢、處置困難。動產(chǎn)抵押方面,農(nóng)產(chǎn)品押品品類各異,不標(biāo)準(zhǔn)、管理難,加之供需雙方信息不對稱,金融機(jī)構(gòu)從審慎的角度,對相應(yīng)的服務(wù)要求遵循嚴(yán)格的流程,業(yè)務(wù)辦理周期較長。權(quán)益抵押方面,金融機(jī)構(gòu)已嘗試開展林權(quán)抵押、牲畜及水產(chǎn)品活體抵押融資、農(nóng)業(yè)企業(yè)知識產(chǎn)權(quán)質(zhì)押融資等,但還需要進(jìn)一步創(chuàng)新完善。例如,林權(quán)抵押受采伐限額、許可證制度、采伐的技術(shù)要求、轉(zhuǎn)讓交易價格等限制,實現(xiàn)抵押權(quán)存在障礙;知識產(chǎn)權(quán)質(zhì)押評估機(jī)構(gòu)少、專業(yè)性強(qiáng),價值隨時間變化快,且存在地域制約;牲畜、水產(chǎn)品活體擔(dān)保融資方面,對抵押物的監(jiān)管存在一定難度;資產(chǎn)登記、評估以及流轉(zhuǎn)難以順暢實施,“兩權(quán)”確權(quán)登記體系不完善,土地經(jīng)營權(quán)價值評估機(jī)構(gòu)、土地流轉(zhuǎn)中心不健全,產(chǎn)權(quán)價值評估困難;承包經(jīng)營權(quán)、宅基地使用權(quán)抵押處置受交易身份等限制,處置變現(xiàn)困難,影響金融機(jī)構(gòu)參與此類抵押物創(chuàng)新的積極性。

農(nóng)業(yè)保險覆蓋面和保障不足。農(nóng)業(yè)保險整體規(guī)模居世界前列、總量快速增加。據(jù)統(tǒng)計②,2022年我國農(nóng)業(yè)保險戶次達(dá)1.67億,保費收入為1219億元、同比增長約25%,創(chuàng)歷史新高。但同時,我國農(nóng)業(yè)保險業(yè)務(wù)模式單一、品種較少,金額、種類變化不大,以低層次成本保險為主,對于小戶型農(nóng)戶保障不夠。承保覆蓋面不足,水稻、小麥、玉米等主要糧食作物的完全成本保險和種植收入保險還未完全覆蓋;對于經(jīng)濟(jì)作物和養(yǎng)殖牲畜等地方特色產(chǎn)業(yè),也未有效覆蓋。災(zāi)害保障能力不足,大災(zāi)風(fēng)險分散機(jī)制有待完善。水產(chǎn)養(yǎng)殖、農(nóng)作物的損失鑒定標(biāo)準(zhǔn)不明確,賠償爭議較多。

產(chǎn)業(yè)鏈融資的可操作性低。產(chǎn)業(yè)鏈融資模式以信息流、物流和資金流為基礎(chǔ),但鄉(xiāng)村經(jīng)濟(jì)仍以農(nóng)業(yè)為主,大部分農(nóng)業(yè)產(chǎn)業(yè)以農(nóng)產(chǎn)品初級加工為主,農(nóng)業(yè)生產(chǎn)由粗加工向精深加工轉(zhuǎn)變,但鏈條短且信息獲取不對稱、風(fēng)險點多;農(nóng)村現(xiàn)代農(nóng)業(yè)物流體系未有效建立,實施商品逐日盯市和跌價補(bǔ)償制度的條件不足,從而降低了農(nóng)業(yè)領(lǐng)域產(chǎn)業(yè)鏈融資的可操作性。

疏通金融服務(wù)鄉(xiāng)村振興的渠道

隨著農(nóng)村經(jīng)濟(jì)結(jié)構(gòu)調(diào)整和轉(zhuǎn)型加快推進(jìn),金融服務(wù)現(xiàn)代種養(yǎng)業(yè)、農(nóng)產(chǎn)品深加工業(yè)、鄉(xiāng)村旅游業(yè)等農(nóng)村新產(chǎn)業(yè),需要按照農(nóng)業(yè)生產(chǎn)的調(diào)整節(jié)奏,完善信用擔(dān)保體系,對農(nóng)業(yè)資產(chǎn)資源進(jìn)行價值發(fā)現(xiàn)和認(rèn)定,拓寬抵質(zhì)押物范圍,完善抵押登記、流轉(zhuǎn)處置流程,推動建立多類擔(dān)保的復(fù)合型擔(dān)保體系,實現(xiàn)擔(dān)保渠道暢通、產(chǎn)品創(chuàng)新有效落地。

深度挖掘農(nóng)村資產(chǎn)資源價值

房、地、林構(gòu)成了鄉(xiāng)村產(chǎn)業(yè)中最重要的生產(chǎn)要素和財產(chǎn)資源,是農(nóng)村產(chǎn)權(quán)經(jīng)濟(jì)價值挖掘的核心,農(nóng)村金融服務(wù)必須以集體所有制為前提,圍繞所有權(quán)、承包權(quán)、經(jīng)營權(quán)“三權(quán)分置”,創(chuàng)造性激活其金融價值。需要完善以承包地、山地、林地、宅基地等為重點的土地產(chǎn)權(quán)流轉(zhuǎn)制度,增加鄉(xiāng)村房屋的可抵押價值。加快對林權(quán)、土地所有權(quán)、承包經(jīng)營權(quán)、小型水利工程產(chǎn)權(quán)進(jìn)行確權(quán),對集體建設(shè)用地使用權(quán)、農(nóng)戶宅基地使用權(quán)、農(nóng)房財產(chǎn)所有權(quán)進(jìn)行確權(quán)。對土地經(jīng)營權(quán)流轉(zhuǎn)予以鑒證。

農(nóng)產(chǎn)品存貨和活體畜禽是農(nóng)業(yè)生產(chǎn)積累的成果與主要生產(chǎn)資料,一些農(nóng)產(chǎn)品具備一定儲運條件,可挖掘其存貨價值,小麥、水稻、玉米等主要糧食農(nóng)產(chǎn)品,花生、大豆、芝麻、油菜等主要油料農(nóng)產(chǎn)品,以及茶葉、辣椒、臍橙、中藥材等區(qū)域特色的產(chǎn)業(yè)化農(nóng)產(chǎn)品,都有可挖掘的存貨價值。對于管理規(guī)范、具備一定規(guī)模、養(yǎng)殖周期長的經(jīng)營主體,可將活體畜禽押品拓展至能繁殖的母豬、肉牛、奶牛、鵝、雞、兔等多個品種。此外,可發(fā)揮從事農(nóng)業(yè)生產(chǎn)的大型農(nóng)機(jī)具和大棚設(shè)施、圈舍、養(yǎng)殖設(shè)施、機(jī)械設(shè)備等農(nóng)村資產(chǎn)資源價值,暢通農(nóng)村資產(chǎn)抵質(zhì)押融資鏈條。

推動農(nóng)業(yè)高質(zhì)量發(fā)展,現(xiàn)代種業(yè)技術(shù)、智能技術(shù)、農(nóng)產(chǎn)品溯源、綠色循環(huán)低碳等農(nóng)業(yè)新技術(shù)的核心作用日益突出,金融機(jī)構(gòu)可圍繞農(nóng)業(yè)生產(chǎn)技術(shù)和地理標(biāo)志商標(biāo)、農(nóng)產(chǎn)品品牌等專利權(quán),挖掘資源價值。對具備產(chǎn)業(yè)化、規(guī)模化發(fā)展條件的地方特色產(chǎn)業(yè),可以核算新型農(nóng)業(yè)經(jīng)營主體未來收益,進(jìn)行未來收益權(quán)質(zhì)押融資。在農(nóng)產(chǎn)品交易中產(chǎn)生的應(yīng)收賬款也可作為授信的資產(chǎn)基礎(chǔ)。

提升擔(dān)保服務(wù)創(chuàng)新層次,豐富服務(wù)手段

為適應(yīng)農(nóng)業(yè)規(guī)模化生產(chǎn),以及產(chǎn)業(yè)化、組織化發(fā)展需求,擔(dān)保方式可拓展至“土地經(jīng)營權(quán)+”“農(nóng)村住房財產(chǎn)權(quán)+”的組合擔(dān)保模式。抵押對象可拓展至水域灘涂、草原經(jīng)營權(quán),以及苗木、茶田、稻田、水面等流轉(zhuǎn)(土地)經(jīng)營權(quán)。可借助衛(wèi)星遙感影像分析技術(shù),進(jìn)行土地確權(quán)驗證、作物類型識別、生長監(jiān)控,提高貸款全流程管理水平。

農(nóng)產(chǎn)品存貨可采取“倉單+監(jiān)管”模式,依據(jù)收購票據(jù)或入庫單,引入第三方物流公司,對質(zhì)押農(nóng)產(chǎn)品進(jìn)行實時監(jiān)管,保證信息透明可控。養(yǎng)殖活體以生豬、奶牛、肉牛等為抵押物,采取“活體畜禽抵押+固定資產(chǎn)抵押+保險”組合模式,分散養(yǎng)殖融資風(fēng)險。搭建網(wǎng)絡(luò)信息標(biāo)簽及電子監(jiān)控系統(tǒng),引入增信,對生物的圈舍環(huán)境調(diào)控、精準(zhǔn)飼喂、疫病監(jiān)測及畜禽出入欄溯源等進(jìn)行全流程識別、管控,以便更好地預(yù)警防災(zāi),控制貸后風(fēng)險。

圍繞新型農(nóng)業(yè)經(jīng)營主體等的經(jīng)營特性、產(chǎn)業(yè)特征,根據(jù)種養(yǎng)大戶、農(nóng)民專業(yè)合作社、家庭農(nóng)場的生產(chǎn)周期、資金用途及周轉(zhuǎn)頻次,采取“生產(chǎn)訂單+”“農(nóng)業(yè)設(shè)施+”的方式,創(chuàng)新開發(fā)“生產(chǎn)訂單貸”“設(shè)施農(nóng)業(yè)貸”等專屬金融產(chǎn)品,通過設(shè)計差異化額度、期限和還款方式,為季節(jié)性短期融資、再生產(chǎn)中長期融資提供適配的金融服務(wù)。

適應(yīng)農(nóng)業(yè)技術(shù)創(chuàng)新、品牌培育和綠色發(fā)展趨勢,開展農(nóng)業(yè)專利權(quán)、商標(biāo)權(quán)質(zhì)押貸款。以種養(yǎng)殖產(chǎn)業(yè)的規(guī)模、歷史銷售數(shù)據(jù)、行業(yè)組織評估收益數(shù)據(jù)為授信基礎(chǔ),開展未來收益權(quán)質(zhì)押貸款。對劃定為生態(tài)公益林的集體林地,個人承包、租賃林地,以未來補(bǔ)償金、生態(tài)系統(tǒng)生產(chǎn)總值(GEP)等作為授信依據(jù),開展未來收益權(quán)質(zhì)押貸款。

推進(jìn)資產(chǎn)流轉(zhuǎn),暢通交易流通市場環(huán)節(jié)

暢通農(nóng)業(yè)生產(chǎn)要素流通是激活農(nóng)村資源價值的迫切需要,政府部門需要聚焦產(chǎn)權(quán)抵質(zhì)押瓶頸,加強(qiáng)政策協(xié)調(diào)聯(lián)動,促進(jìn)農(nóng)村有價值的資源實現(xiàn)評估、收儲、流通。

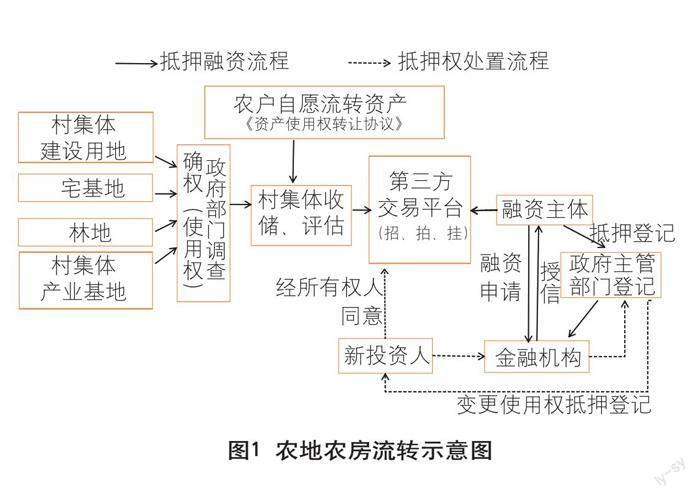

推進(jìn)農(nóng)地農(nóng)房穩(wěn)定流轉(zhuǎn),形成合理定價機(jī)制。加快健全農(nóng)村產(chǎn)權(quán)交易中心,政銀企合作探索集體建設(shè)用地使用權(quán)在轉(zhuǎn)讓、互換、抵押、拍賣、租賃等方面規(guī)范流轉(zhuǎn)的機(jī)制,明確確權(quán)辦證、權(quán)利評估、抵押登記、交易流通的擔(dān)保全流程流轉(zhuǎn)管理,完善公告、登記、結(jié)算、鑒證等服務(wù)標(biāo)準(zhǔn)。政府部門對村集體建設(shè)用地、閑置宅基地、林地及村集體產(chǎn)業(yè)基地使用權(quán)進(jìn)行土地調(diào)查確權(quán),農(nóng)民在自愿原則下對閑置宅基地、農(nóng)房使用權(quán)進(jìn)行轉(zhuǎn)讓,使用權(quán)流轉(zhuǎn)回村集體,通過第三方交易平臺,引入社會資源和運營管理方,使資源持有人、投資人(融資主體)、金融機(jī)構(gòu)、新投資人有效銜接,推動農(nóng)業(yè)資源和相應(yīng)產(chǎn)權(quán)規(guī)范有序流轉(zhuǎn)(見圖1)。

強(qiáng)化動產(chǎn)評估和交易流通。活體畜禽種類多、資產(chǎn)價格波動大、評估難。可以采取分類評估方式,屬于生產(chǎn)資料特性的,采用剩余年限、年均產(chǎn)值等市場法指標(biāo)評估其價值;屬于交易特性的,采用交易價值法,根據(jù)動態(tài)市場價格,定期調(diào)整其評估價值。在中國人民銀行動產(chǎn)融資統(tǒng)一登記公示系統(tǒng)進(jìn)行登記公示,同時縣級農(nóng)牧主管部門配合做好活體畜禽抵押的管理,對抵押期間未經(jīng)允許出售的,不予辦理流通檢疫手續(xù),防止押品被擅自變賣(見圖2)。

特色產(chǎn)業(yè)未來收益權(quán)的質(zhì)押,可由行業(yè)管理組織根據(jù)特色種養(yǎng)殖規(guī)模、銷售數(shù)據(jù)和行業(yè)收益水平,對融資主體的未來收益進(jìn)行評估,金融機(jī)構(gòu)在中國人民銀行動產(chǎn)融資統(tǒng)一登記公示系統(tǒng)中進(jìn)行收益權(quán)登記公示,保險公司提供特色產(chǎn)業(yè)市場價格保險,觸發(fā)理賠條件時,理賠資金優(yōu)先償還銀行貸款(見圖3)。

加快農(nóng)村風(fēng)險分擔(dān)機(jī)制和補(bǔ)償機(jī)制建設(shè)

當(dāng)前,農(nóng)業(yè)風(fēng)險由傳統(tǒng)單一的生產(chǎn)風(fēng)險向自然風(fēng)險、市場風(fēng)險多元聚合轉(zhuǎn)變,極端氣候事件頻發(fā)使農(nóng)業(yè)減產(chǎn),市場供需預(yù)期引發(fā)的價格波動,對農(nóng)業(yè)產(chǎn)業(yè)化發(fā)展的影響日益突出。

建立完善政府融資擔(dān)保體系,發(fā)展省級農(nóng)擔(dān)公司,做好政策配套,構(gòu)建農(nóng)業(yè)擔(dān)保、創(chuàng)業(yè)擔(dān)保等政策性擔(dān)保體系。健全農(nóng)業(yè)政策性產(chǎn)業(yè)引導(dǎo)基金、融資擔(dān)保基金、風(fēng)險補(bǔ)償基金等擔(dān)保機(jī)制,加大政銀保、政銀擔(dān)合作聯(lián)動,共擔(dān)農(nóng)業(yè)風(fēng)險。

穩(wěn)妥推進(jìn)農(nóng)產(chǎn)品期貨,利用期貨的價格發(fā)現(xiàn)、風(fēng)險分散、套期保值功能,引導(dǎo)經(jīng)營主體提前規(guī)劃種植養(yǎng)殖規(guī)模,通過期貨交易價格鎖定未來價格,降低農(nóng)產(chǎn)品周期對經(jīng)營的影響。推廣“保險+期貨”,農(nóng)戶僅需購買農(nóng)產(chǎn)品價格保險,當(dāng)市場價格下行觸發(fā)保險公司賠付后,部分賠付風(fēng)險由期貨公司分擔(dān)。“保險+期貨+訂單”模式可對沖產(chǎn)業(yè)鏈風(fēng)險,“保險+期貨+銀行”模式拓展出保證保險、保單質(zhì)押貸款業(yè)務(wù),實現(xiàn)為經(jīng)營主體融資增信。對大豆、生豬、雞蛋等主要農(nóng)產(chǎn)品,需要政府安排專項資金,給予40%—50%的“保險+期貨”保費支持。

優(yōu)化農(nóng)業(yè)支持、保護(hù)制度,發(fā)揮公共財政作用,完善種植業(yè)支持補(bǔ)貼和養(yǎng)殖補(bǔ)貼機(jī)制;以貼息、獎補(bǔ)等措施,支持金融機(jī)構(gòu)服務(wù)農(nóng)業(yè)。對農(nóng)村金融服務(wù)機(jī)構(gòu)予以稅收優(yōu)惠,激勵金融機(jī)構(gòu)深耕農(nóng)村市場。

優(yōu)化農(nóng)業(yè)保險結(jié)構(gòu),擴(kuò)大保障范圍

金融服務(wù)鄉(xiāng)村振興不僅要解決融資問題,還要履行為農(nóng)業(yè)農(nóng)村發(fā)展提供風(fēng)險保障的責(zé)任。農(nóng)業(yè)保險需要進(jìn)一步“擴(kuò)面、增品、提標(biāo)”,作為農(nóng)村金融底層架構(gòu),服務(wù)從產(chǎn)中向產(chǎn)前、產(chǎn)后延伸,服務(wù)向一二三產(chǎn)業(yè)融合轉(zhuǎn)變,更好發(fā)揮其市場化風(fēng)險管理的兜底作用。

優(yōu)化農(nóng)業(yè)保險結(jié)構(gòu)。豐富保險品種,構(gòu)建成本、產(chǎn)量、價格、收入、天氣指數(shù)等產(chǎn)品體系。鼓勵各地探索優(yōu)勢特色農(nóng)產(chǎn)品價格保險,由政府主管部門牽頭組織,以農(nóng)戶的種植養(yǎng)殖生物資產(chǎn)數(shù)量作為投保依據(jù),財政安排專項資金統(tǒng)一投保,納入中央財政對地方以獎代補(bǔ)試點。因地制宜開展養(yǎng)殖收益保險試點。將農(nóng)產(chǎn)品質(zhì)量、環(huán)境污染、農(nóng)民短期意外傷害等責(zé)任納入保障范圍,開展保險服務(wù)創(chuàng)新。

提升保障功能。區(qū)域方面,在非糧食主產(chǎn)省的產(chǎn)糧大縣推廣三大主糧完全成本保險、種植收入保險。保險對象覆蓋至種植、養(yǎng)殖、地方特色農(nóng)產(chǎn)品。保障范圍從物化成本轉(zhuǎn)向生產(chǎn)成本和收入,逐步將主要的農(nóng)業(yè)財產(chǎn)和責(zé)任風(fēng)險納入保障范圍,探索將倉儲、農(nóng)機(jī)等農(nóng)業(yè)基礎(chǔ)設(shè)施和大型機(jī)具納入保障范圍,使保險服務(wù)逐步延伸至農(nóng)業(yè)全產(chǎn)業(yè)鏈。推動銀行、保險、擔(dān)保等合作,通過“保險+”提升保障能力,分散保險公司風(fēng)險。

完善政策性保險、財政補(bǔ)貼保險和再保險體系。成立政策性農(nóng)業(yè)保險機(jī)構(gòu),實行專業(yè)化管理、市場化運作。分層提供農(nóng)業(yè)保險服務(wù),將農(nóng)業(yè)基本險納入政策性保險,農(nóng)業(yè)責(zé)任保險納入商業(yè)性保險和附加險。以財政補(bǔ)償方式,引導(dǎo)保險機(jī)構(gòu)更廣泛地參與農(nóng)業(yè)保險。完善再保險機(jī)制,擴(kuò)大其覆蓋范圍。優(yōu)化災(zāi)害保障機(jī)制,加強(qiáng)大災(zāi)風(fēng)險準(zhǔn)備金管理,規(guī)范使用標(biāo)準(zhǔn)。提高納入補(bǔ)貼范圍險種的保障水平,探索將水產(chǎn)品、瓜果蔬菜和其他畜產(chǎn)品生產(chǎn)納入中央財政補(bǔ)貼目錄。探索“金融科技+農(nóng)業(yè)保險”,運用生物識別、溯源、衛(wèi)星遙感技術(shù),提高核保理賠的服務(wù)質(zhì)量和效率。

提升產(chǎn)業(yè)鏈融資的可操作性

隨著農(nóng)業(yè)產(chǎn)業(yè)化發(fā)展,風(fēng)險伴隨著上下游經(jīng)營主體和各類生產(chǎn)要素向產(chǎn)業(yè)鏈聚集。2021年,農(nóng)業(yè)農(nóng)村部公布了全國農(nóng)業(yè)全產(chǎn)業(yè)鏈重點鏈建設(shè)名單、典型縣建設(shè)名單③,包括北京市設(shè)施蔬菜等31個全產(chǎn)業(yè)鏈重點鏈、天津市寶坻區(qū)等63個全產(chǎn)業(yè)鏈典型縣。《2022年中國新型農(nóng)業(yè)經(jīng)營主體發(fā)展分析報告》④顯示,截至2022年末,全國縣級以上農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)有9萬多家。2023年5月,農(nóng)業(yè)農(nóng)村部、國家發(fā)展改革委等公布了第十次監(jiān)測合格和遞補(bǔ)農(nóng)業(yè)產(chǎn)業(yè)化國家重點龍頭企業(yè)名單,1429家企業(yè)繼續(xù)保留農(nóng)業(yè)產(chǎn)業(yè)化國家重點龍頭企業(yè)資格⑤。

金融服務(wù)農(nóng)業(yè)產(chǎn)業(yè)鏈,需要圍繞上述重點產(chǎn)業(yè)鏈和產(chǎn)業(yè)化龍頭企業(yè),不斷延鏈補(bǔ)鏈壯鏈。圍繞農(nóng)產(chǎn)品加工、購銷、流通、貿(mào)易環(huán)節(jié)的優(yōu)質(zhì)核心企業(yè),結(jié)合其上下游客戶結(jié)算、采購、資金流、物流等信息,確定不同經(jīng)營主體授信額度,打造供應(yīng)鏈擔(dān)保場景。圍繞具有農(nóng)產(chǎn)品押品評估、監(jiān)管能力的優(yōu)質(zhì)物流企業(yè),創(chuàng)新農(nóng)產(chǎn)品存貨、倉單質(zhì)押貸款,打造供應(yīng)鏈質(zhì)押場景。圍繞國家糧食交易中心等農(nóng)產(chǎn)品交易平臺,根據(jù)官方平臺競拍成交信息,為交易方提供融資服務(wù),打造競拍場景。圍繞具備一定資信能力的農(nóng)業(yè)國企、優(yōu)質(zhì)上市公司,為其購銷、貿(mào)易中產(chǎn)生有效訂單的客戶提供融資服務(wù),打造供應(yīng)鏈訂單場景。

(作者單位:中國郵政儲蓄銀行寧夏分行)

責(zé)任編輯:楊生恒

ysh1917@163.com

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2022年3期)2022-11-16 13:13:50

今日農(nóng)業(yè)(2022年2期)2022-11-16 12:29:47

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

今日農(nóng)業(yè)(2021年13期)2021-08-14 01:38:18

今日農(nóng)業(yè)(2020年15期)2020-12-15 10:16:11

今日農(nóng)業(yè)(2019年12期)2019-08-13 00:49:56

現(xiàn)代營銷(創(chuàng)富信息版)(2018年3期)2018-03-15 08:05:29

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-02-10 05:20:47

江蘇年鑒(2014年0期)2014-03-11 17:09:36