估值低位修復(fù)行情漸次展開(kāi) 家居板塊受益政策迎布局良機(jī)

2023-08-06 09:03:05李欣妍

證券市場(chǎng)紅周刊 2023年28期

李欣妍

上半年家居行業(yè)走勢(shì)疲軟,家居(中信)指數(shù)下挫3.08%;不過(guò)受7 月18 日政策提振,截至8 月3 日,政策頒布以來(lái)指數(shù)上漲10.79%,PE-TTM 為25.91 倍,處于歷史28.96 分位,板塊估值處于歷史低位。從EPS 預(yù)期來(lái)看,市場(chǎng)對(duì)于家居行業(yè)Beta 有較為負(fù)面的預(yù)期,從而導(dǎo)致估值端家居頭部公司及二線公司處于歷史分位值以下水平。

從基本面看,近期促消費(fèi)政策頻發(fā),下半年家居銷售有望延續(xù)回暖態(tài)勢(shì),板塊或迎估值修復(fù)行情。復(fù)盤(pán)板塊走勢(shì)可以發(fā)現(xiàn),家居板塊業(yè)績(jī)跟隨地產(chǎn)竣工端,估值跟隨銷售面積和政策;隨著二手房、改善房、保障房等需求釋放,行業(yè)保持穩(wěn)步增長(zhǎng),行業(yè)屬性有望逐漸從地產(chǎn)后周期轉(zhuǎn)向消費(fèi)。

供給側(cè)優(yōu)化、需求側(cè)提振 家居邏輯從地產(chǎn)后周期轉(zhuǎn)向消費(fèi)

回眸此前三道紅線,資本市場(chǎng)對(duì)家居以及跟地產(chǎn)關(guān)系比較緊的后周期板塊,普遍抱有悲觀預(yù)期。理論上,受地產(chǎn)結(jié)構(gòu)和周期影響,如果按照裝修滯后新房銷售2 年到2 年半來(lái)看,2021 年下半年開(kāi)始的新房銷售數(shù)量下滑會(huì)在2024 年開(kāi)始體現(xiàn),一直可能會(huì)延續(xù)到2025 年上半年,未來(lái)兩年可能處于一個(gè)較大的壓力位。不過(guò)隨著二手房、改善房、保障房等需求釋放,行業(yè)保持穩(wěn)步增長(zhǎng),行業(yè)屬性也將逐漸從地產(chǎn)后周期轉(zhuǎn)向消費(fèi)。

由此市場(chǎng)出現(xiàn)分歧,部分投資者困惑該如何看待相關(guān)公司基本面變化和準(zhǔn)確估值定價(jià)。從一些歸因來(lái)看,龍頭公司的收入增速普遍超過(guò)行業(yè)此前測(cè)算。資本市場(chǎng)擔(dān)心行業(yè)Beta的負(fù)面影響,因此放棄相關(guān)投資機(jī)會(huì)。例如根據(jù)公募基金上半年持倉(cāng)數(shù)據(jù)顯示,歐派家居、喜臨門(mén)、顧家家居、箭牌家居等個(gè)股,今年前兩季度均遭到減持。

但6 月底開(kāi)始,相關(guān)政策開(kāi)始逐步發(fā)酵;7 月18 日,商務(wù)部等13部門(mén)印發(fā)《關(guān)于促進(jìn)家居消費(fèi)的若干措施》。以綠色化、智能化、適老化為發(fā)力點(diǎn),圍繞提升供給質(zhì)量、創(chuàng)新消費(fèi)場(chǎng)景、改善消費(fèi)條件、優(yōu)化消費(fèi)環(huán)境等舉措,促進(jìn)家居消費(fèi)恢復(fù)和升級(jí)。

實(shí)際政策著眼點(diǎn)是從供給側(cè)優(yōu)化角度出發(fā),由此家居、建材、家電等行業(yè)紛紛出現(xiàn)上漲。若從需求側(cè)來(lái)看包含兩個(gè)層面:首先來(lái)自于住房公積金的提取,其對(duì)于二、三線城市甚至下沉市場(chǎng)的家居消費(fèi)拉動(dòng)作用更大;其次是超大、特大城市的城中村改造,對(duì)相關(guān)家居需求有所拉動(dòng)。而兩部分從落地角度來(lái)看,更多體現(xiàn)在今年四季度以及貫穿明后年。

新政或促國(guó)內(nèi)換新周期縮短 新品在三線城市及農(nóng)村前景廣闊

從政策端力度以及方向判斷,它們對(duì)于整體家居或者泛家居行業(yè)的刺激效果值得期待。未來(lái)其影響效果會(huì)逐漸落地,個(gè)股彈性也可能會(huì)隨之超過(guò)市場(chǎng)預(yù)期。而這種預(yù)期也會(huì)轉(zhuǎn)化成市場(chǎng)對(duì)于未來(lái)盈利以及估值預(yù)期的變化,最終會(huì)反映在個(gè)股市值上。

值得注意的是,商務(wù)部出臺(tái)的政策專門(mén)提到以舊換新,健全大型家居的循環(huán)市場(chǎng)。家居回收渠道、流動(dòng)渠道的建立會(huì)利于以舊換新的體驗(yàn),激發(fā)消費(fèi)活力;甚至舊家具未來(lái)可能有一定補(bǔ)貼,能夠降低整體消費(fèi)門(mén)檻,從而激發(fā)和縮短消費(fèi)周期。

以床墊為例,本刊對(duì)比中美兩國(guó)市場(chǎng),國(guó)內(nèi)一般換新周期為5 到10 年,甚至10-15 年。而美國(guó)是3 年左右,這和其以舊換新市場(chǎng)比較完善密不可分,同樣沙發(fā)也是類似情況。同時(shí),家居在下沉市場(chǎng)的拓展也值得關(guān)注。以馬桶為例,一線城市坐便器普及率較高,甚至智能馬桶市占率也逐步提升,但是在一些下沉市場(chǎng),坐便器相關(guān)普及率卻較低。

就整體行業(yè)而言,很多新品類在三線城市以及農(nóng)村有更大拓展空間,例如馬桶、床墊、門(mén)鎖等單品,這些產(chǎn)品以及品牌的下沉需要相關(guān)的連鎖渠道去具體實(shí)施。由此,其也會(huì)利好在終端網(wǎng)點(diǎn)占比密度較高、能夠迅速觸達(dá)消費(fèi)者的一些家居品牌;同時(shí)能夠更好去享受當(dāng)前政策紅利且渠道布局充分的公司,同樣值得投資者重點(diǎn)關(guān)注。

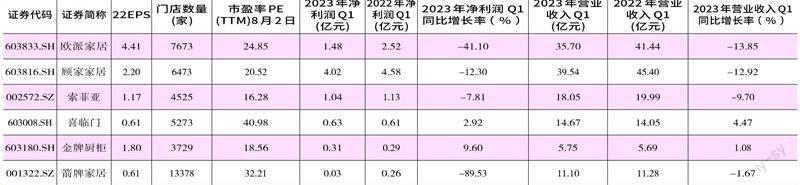

例如,顧家家居2016-2022 年?duì)I業(yè)總收入從47.95 億元增長(zhǎng)至180.1 億元,CAGR 為24.7%;歸母凈利潤(rùn)從5.75 億元增長(zhǎng)至18.12 億元,CAGR 達(dá)21.1%。公司品牌定位偏中高端,2021、2022 年旗下輕時(shí)尚子品牌天禧派下探價(jià)格帶取得良好成效,主要開(kāi)店在三四線城市下沉市場(chǎng),獨(dú)立產(chǎn)線生產(chǎn),品類從沙發(fā)、床延展到全品類,2022 年逆勢(shì)取得快速成長(zhǎng)。目前其正加速開(kāi)店下沉,今年有望實(shí)現(xiàn)高兩位數(shù)增長(zhǎng)。

整體看,家居受前期地產(chǎn)銷售弱復(fù)蘇、居民消費(fèi)力疲軟、裝修行為延后等因素影響,相關(guān)上市企業(yè)上半年業(yè)績(jī)普遍承壓。不過(guò)隨著行業(yè)新政策逐漸落地,預(yù)計(jì)現(xiàn)金流和資金面壓力緩解,經(jīng)營(yíng)狀況得到積極改善。

下半年板塊有階段性機(jī)會(huì) 長(zhǎng)期宜關(guān)注單品龍頭

雖然經(jīng)濟(jì)復(fù)蘇力度未及年初預(yù)期,不過(guò)整體行業(yè)端目前還處在底部區(qū)間,多數(shù)公司經(jīng)歷大跌后有望伴隨業(yè)績(jī)企穩(wěn)向好而筑底上漲;但是,市場(chǎng)可能對(duì)于未來(lái)兩年增速預(yù)期較低,甚至有觀點(diǎn)認(rèn)為會(huì)是負(fù)增長(zhǎng)。

其實(shí),我們應(yīng)該關(guān)注到行業(yè)里存在alpha 機(jī)會(huì),優(yōu)質(zhì)公司Q2 收入或有雙位數(shù)增長(zhǎng)。中長(zhǎng)期看,進(jìn)入存量房時(shí)代后,二手房、存量房裝修,整體新房向家居的傳導(dǎo)有所收斂。而新房之外的部分通過(guò)促消費(fèi)的方式,去實(shí)現(xiàn)二手房翻新頻率加快以及客單值提高。

即便沒(méi)有出臺(tái)進(jìn)一步刺激政策,兩三年之后,或許在整體家居裝修需求里,二手房的占比也會(huì)達(dá)到50% 以上,政策刺激會(huì)加速比例提升。當(dāng)然家居政策的不斷刺激加快產(chǎn)業(yè)流通,本刊判斷,行業(yè)非新房比例的需求會(huì)大幅提升,從而可能降低行業(yè)波動(dòng)性。因此,投資者應(yīng)該對(duì)于2024、2025年的家居板塊EPS 充滿信心。

當(dāng)然回到下半年的市場(chǎng),當(dāng)下看法存在分歧,而這也是低位補(bǔ)倉(cāng)加倉(cāng)的機(jī)會(huì)。因?yàn)閺闹虚L(zhǎng)期看,今年行業(yè)的EPS 很難立竿見(jiàn)影,但明年后EPS會(huì)顯示出成長(zhǎng)特征,如果龍頭企業(yè)抓住這一波政策紅利,實(shí)現(xiàn)快速增長(zhǎng),完全可以對(duì)標(biāo)一些估值比較高的消費(fèi)品類。

參考海外家居公司成長(zhǎng)路徑,功能性的品類公司常常領(lǐng)跑,如床墊、功能沙發(fā)、大單品衛(wèi)浴等。而從國(guó)內(nèi)家居的單品類看,過(guò)去消費(fèi)者對(duì)床墊缺乏認(rèn)知,更換頻率也較低。床墊企業(yè)通過(guò)以舊換新、免費(fèi)除螨等各種活動(dòng),不斷提升品牌認(rèn)知,未來(lái)賽道也有望持續(xù)走向集中,而喜臨門(mén)正是其中的代表。

值得注意的是,7 月17 日公司公告部分經(jīng)銷商通過(guò)上海證券交易所競(jìng)價(jià)交易系統(tǒng)累計(jì)增持公司股份407.43 萬(wàn)股,均價(jià)24.55 元/股。經(jīng)銷商是公司持續(xù)發(fā)展壯大的重要伙伴,此舉實(shí)現(xiàn)經(jīng)銷商和公司利益綁定,持續(xù)增強(qiáng)兩者協(xié)同作戰(zhàn)能力。

再例如TO C 龍頭歐派家居,公司憑借櫥柜起家,2014 年開(kāi)始實(shí)施大家居戰(zhàn)略。截至2022 年底,整裝大家居實(shí)現(xiàn)收入25.74 億元,占收入比重11.45%,收入及占比快速提升。同時(shí),公司踐行“50+50 理論”,總部和終端經(jīng)銷商利益共享、互相依賴。

此外,金牌廚柜Q1 營(yíng)收同比+1.08%、歸母凈利潤(rùn)同比+8.18%,其中廚柜、衣柜、木門(mén)營(yíng)收同比-5.2%、+4.6%、+79.3%。雖然業(yè)績(jī)承壓,但木門(mén)強(qiáng)勁增長(zhǎng),疊加政策催化,后續(xù)業(yè)績(jī)彈性較大。

不能忽略的還有對(duì)標(biāo)TOTO 的國(guó)產(chǎn)衛(wèi)浴領(lǐng)軍者箭牌家居,其在品牌力、產(chǎn)品力和渠道力方面有較為深厚的積累,公司三大品牌箭牌、法恩莎、安華覆蓋不同消費(fèi)群體,經(jīng)銷商分別為1105 家、450 家、425 家,終端門(mén)店網(wǎng)點(diǎn)合計(jì)13378 家,經(jīng)銷范圍覆蓋全國(guó)。

(本文提及個(gè)股僅做分析,不做投資建議。)

附表 文中所提家居板塊相關(guān)標(biāo)的情況一覽

數(shù)據(jù)來(lái)源:Wind

- 證券市場(chǎng)紅周刊的其它文章

- 信宇人、乖寶寵物、協(xié)昌科技、恒達(dá)新材、鍇威特

- 下周將有 只新股網(wǎng)上發(fā)行 多家公司在細(xì)分領(lǐng)域具備領(lǐng)先優(yōu)勢(shì)

- 家居企業(yè)掀IPO潮 募資用途集中在智能化、定制化方向

- 超大特大城市迎萬(wàn)億規(guī)模“村改” 地產(chǎn)大型上市央國(guó)企機(jī)會(huì)更多

- 浙江榮泰:開(kāi)拓新能源汽車賽道 鑄就先發(fā)優(yōu)勢(shì) 引領(lǐng)行業(yè)多元發(fā)展

- 房地產(chǎn)政策存優(yōu)化調(diào)整空間 行業(yè)估值和基本面進(jìn)入修復(fù)新階段