細分龍頭中報業績紛紛報喜 器械、疫苗、創新藥有望成反彈先鋒

2023-08-06 09:03:05梁杏

證券市場紅周刊 2023年28期

梁杏

從行業基本面看,可謂喜憂參半:近期醫藥行業反腐力度加大,市場存在擔憂情緒。反腐可能會影響部分區域、部分品種的招標入院進度,但近年來行業每年都會有專項整治活動,整體銷售費用率已經下降,且上市藥企合規標準較高,本輪反腐對業績影響或有限。而從中報看行業表現穩健,部分龍頭公司業績超預期有望帶動市場情緒。

反腐力度加大 醫藥行業規范化發展迎來利好

近期行業反腐力度明顯加大。5月,有關部門發布相關通知,強調要重點整治醫藥領域突出腐敗問題。7月早時,八部委聯合印發深化醫保2023 年下半年重點工作任務,提及將全面加強醫藥領域綜合監管。而月底行業相關會議在京召開,強調集中整治醫藥領域腐敗問題是推動健康中國戰略實施、凈化醫藥行業生態、維護群眾切身利益的必然要求。

醫藥領域反腐主要針對藥品和醫用耗材濫用,以及采購過程存在灰色地帶等問題。就創新藥來說,確實需要大量的學術推廣和醫生教育,才能保證使用的有效性和規范性;但從中證生物醫藥指數來看,行業整頓后,整體銷售費用占營業總收入的比例已經明顯下降,從2019年的24.47% 降至2022 年的16.66%。

一定程度上,反腐的推進可能會影響部分區域、部分品種的招標入院進度;但在疫后需求復蘇背景下,如果一家公司合規性較強,同時疊加新品放量、國產替代、海外增量、規模化效應等增長動力,未來仍有望保持較高增速。

大部分上市公司本身合規標準普遍較高,受到沖擊較大的可能還是一些規范性較差的小型藥企,它們此前投入大量銷售費用拓展銷量。而隨著行業經歷供給側改革下的出清,專注于研發的優質上市藥企有望減輕銷售費用負擔,提高自身市場份額,行業中長期發展也會更加健康。

隨著我國逐步進入老齡化階段,醫藥行業長期需求增長的邏輯不變。國內藥企逐步具備全球競爭力,新藥政策環境逐漸改善,創新研發也日益受到國內藥企重視,持續增長的研發投入會加速創新成果落地。

同時,疫后院內市場快速復蘇,其對行業的影響在二季度以后逐步出清,由此帶動院內診斷及治療需求相關的處方藥、耗材、診斷試劑、醫療服務等,實現反彈式快速增長。

中報業績亮眼 政策支持醫藥創新

再從行業中報業績來看,復蘇趨勢明顯。截至8 月4 日,已有122 家醫藥上市公司披露中報預告,其中72 家預增,整體預計凈利潤同比增速中位數在30% 以上。

2018 年首次仿制藥集采至今,藥品、耗材領域已分別歷經了4 年以及2 年的集采政策周期。部分創新藥上市公司已經逐步走出集采影響,如某創新藥龍頭公司一季度營業收入增速由負轉正,二季度有望持續增長。

另外醫療器械板塊整體上半年業績表現亮眼,行業處于景氣度提升的階段,受益于疫后醫療新基建和國家分級診療端醫療資源下沉大趨勢,整體板塊呈現持續擴容態勢;疊加國產政策傾斜力度窗口期下,國產設備憑借性價比優勢和產品性能的持續提升,進入進口替代加速期。

醫療服務方面,板塊從疫情中快速恢復,患者需求加速釋放;其中部分可選型醫療,隨著居民健康意識的加強增長明顯。整體來看受益于疫后診療量恢復,板塊業績表現強勁,多家企業實現扭虧或虧損收窄。

此外,值得關注的還有疫苗板塊。2021 年下半年以來,受新冠疫苗需求下降影響,板塊整體回調幅度較大,今年非新冠常規產品的接種進入常態化階段。上半年疫苗行業整體批簽發次數為2087 批次,同比增長8.1%;受益于市場策略HPV、PCV13、二倍體狂苗等重磅疫苗品種快速放量,非國家免疫規劃品種簽發批次占比持續提升。

近期國家醫保局正式發布《談判藥品續約規則》及《非獨家藥品競價規則》。《續約規則》提出,對達到8 年的談判藥納入常規目錄管理;對未達8 年的談判藥,連續協議期達到或超過4 年的品種以簡易方式續約,或者新增適應癥觸發降價的品種可降幅減半。對于按照現行注冊管理辦法批準的1 類化藥、1 類治療用生物制劑,1 類和3 類中成藥,在續約觸發降價機制時,可以申請以重新談判的方式續約。

創新藥國家醫保談判常態化以來,5 年中參與談判的70 個重大新藥創制專項藥品,有66 個談判成功,成功率達到94%,國家醫保對創新藥的支出從2019 年的59.49 億元增至2022 年的481.89 億元,同時新上市的國產創新藥也得到不同程度的放量。政策顯著利好創新藥中長期價格趨勢,提升創新藥企研發積極性。

隨著中報逐步披露,結合近期支持醫藥創新的政策落地和板塊估值仍然處在歷史低位,醫藥有望迎來低位布局良機! (文中基金僅做舉例,不做買入推薦。)

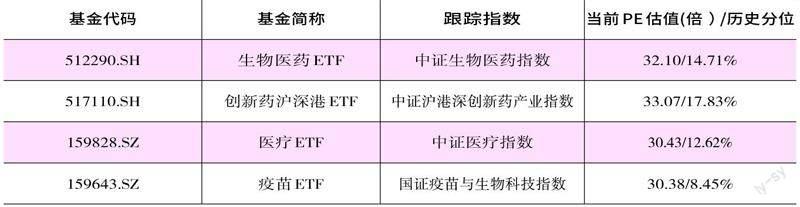

附表 部分醫藥板塊指數基金相關情況一覽(數據來源:Wind,截至8月4日)

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

中學生數理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:48

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

小學生優秀作文(低年級)(2018年6期)2018-05-19 01:54:28

中國衛生(2016年5期)2016-11-12 13:25:28

中國衛生(2016年2期)2016-11-12 13:22:24

股市動態分析(2016年5期)2016-09-29 12:42:27

中國衛生(2015年9期)2015-11-10 03:11:14

中國衛生(2015年5期)2015-11-08 12:09:48

太空探索(2015年3期)2015-07-12 11:01:40