快遞行業營運資金管理存在的問題及對策

2023-08-10 07:07:21鎖夢潔李思敏吳揚

物流科技 2023年12期

鎖夢潔 李思敏 吳揚

摘 要:良好的營運資金管理,能夠通過有效地資金使用來減少營運資金持有成本,同時保證企業在日常運營中所需要的成本,以提高企業的盈利能力和競爭力。尤其是受疫情影響,人工成本不斷上漲,因貨物積壓導致倉儲成本上升,運輸成本也相應增加,資金短缺已成為限制企業發展的關鍵因素。文章以Z快遞物流公司為例,分析了近兩年我國快遞行業營運資金的現狀,探討了我國快遞行業營運資金管理存在的問題,并針對問題提出了相應建議,以期為同類公司提供參考借鑒。

關鍵詞:快遞行業;營運資金;營運資金管理

中圖分類號:F259.23;F253.7文獻標志碼:ADOI:10.13714/j.cnki.1002-3100.2023.12.037

Abstract: Good working capital management can reduce the holding cost of working capital through the effective use of funds, and ensure the cost needed in the daily operation of enterprises, which can improve the profitability and competitiveness of enterprises. In particular, in the three years after the epidemic, labor costs have risen, warehousing costs have risen due to overstock of goods, and transportation costs have also increased accordingly. Shortage of funds has become a key factor restricting the development of enterprises. Taking Z Express Logistics Company as an example, this paper analyzes the current situation of working capital of Chinese express industry in the past two years, discusses the existing problems in working capital management of Chinese express industry, and puts forward corresponding suggestions in response to the problems, to provide reference for similar companies.

Key words: express industry; working capital; working capital management

1 ? ?快遞行業營運資金現狀

2020年初,隨著非接觸式購物的實施,網購方式逐漸普及,快遞業迅速發展。據國家郵政數據顯示,2020年中國郵政業總營業額達到21 053.2億元,年均增長29.7%;郵政業務收入11 037.8億元,年均增長14.5%。其中,快遞業務總收入8 795.4億元,年均增長17.3%,快遞收入約占郵政總收入的80%。

1.1 ? ?流動資產現狀

目前,發展較為良好的企業分別是Z公司、YD公司和YT公司,這幾家企業營運資金占流動資產的比重如表1所示。

從上述比例來看,貨幣資金在資產中所占比重最大,YT的貨幣資金甚至在50%左右,其次是應收賬款,Z公司的應收賬款比例居高不下,而YD則在2020—2021年持續走高。對有的應收賬款周轉率進行計算后發現,Z公司的應收賬款周轉率僅有8.7%,YT公司的周轉率在2020—2021年期間下降11%。充足的貨幣資金能夠為企業正常運營提供保障,但過多的貨幣資金閑置在企業,說明企業沒有合適的投資項目,盈利能力有待加強,企業的資金管理策略需要調整。應收賬款在企業中的地位極重,在一定程度上代表了營運資金的滯后性。從各家企業來看,YT公司速遞的應收賬款占比最小,而且周轉率高,在30%左右,其余均有較大比重,而且周轉率相對較低,說明企業在應收賬款方面不夠重視,沒有與之企業規模相匹配的信用管理制度[1]。存貨方面普遍偏低,這屬于快遞行業的特點,快遞行業多為倉儲運輸服務,不存在生產經營,所以存貨占比偏低。預付賬款占比較小,說明企業普遍采用了負債經營策略,不僅防止了資金閑置,也提高了資金利用率。

1.2 ? ?流動負債現狀

快遞行業流動負債較為重要的參考指標分別是應付賬款、預收賬款和應交稅費,參考數據見表2,表3。

流動負債方面,多數企業的應付賬款及應付票據比重超過流動負債的50%,應付賬款的周轉期是企業營運資金管理的重要指標,如果拖欠時間太久會給客戶和供應商造成企業出現財務風險的不良印象,合理控制付款時間有助于維護企業商譽,所以出現較大比重的應收賬款可能是企業沒有相應的管理制度,需要企業管理層加強重視。預收賬款和應交稅費比重較低,不超過10%,這是基于快遞行業的特性,沒有貨物交易且稅率較低。但是,各家企業的流動負債占總負債的比率都很高,甚至有的企業達到90%,這說明企業存在很大的償債風險,其籌資策略缺乏科學性,需要及時調整籌資策略[2]。

2 ? ?Z公司控股營運資金管理案例分析

2.1 ? ?Z公司控股營運資金管理現狀

對Z公司控股營運資金現狀的分析,主要根據以下幾個指標進行大致判斷。

由表3可以看出,2017—2021年之間,Z公司的營運資金保持一個波動增長,2017年公司營運資金達到百億,而在2018年,營運資金驟降,在2019年,營運資金大幅度回升,2020年小幅度下降,2021年回升,并達到歷史最高。

2016年因為整個行業的發展需求,所以貨幣資金、應收賬款等流動資產呈現大幅上升趨勢,營運資金也隨之上升。2017—2021年,整體呈增長趨勢,2019年變動幅度最大,從2018年的55.7億增加到119.2億,增長率達114%,2021年營運資金數額變動最大。營運資金由流動資產和流動負債組成,所以本文從這兩個方面進行分析。

2.1.1 ? ?流動資金管理

流動資產是指一個營運周期內能夠變現的資產,以下主要從應收賬款、現金和存貨方面進行分析。

從表4可以看出,Z公司控股的流動資產結構較為合理。其存貨比重非常低,在2017年低至4.46億,在整個行業處于較低水平。一個企業如果存貨較少,可能不能滿足業務需要,但存貨過多則會造成成本過大。

現金比重能夠反映企業對現金的自由支配程度。一般來說,這個指標大于10最好,而Z公司控股這些年現金比重已經達到20以上。在2017年,也就是行業輝煌期之后開始有所下降,但總體來說較為平穩。現金比重高說明其可變現資產足,償債能力和投資能力強,對企業度過風險期具有重大意義。

在應收賬款方面,Z公司控股這些年的應收賬款比重逐漸加大,且遠高于同行應收賬款數額。當企業應收賬款不能被及時收回時,就會增加壞賬的風險,這就意味著收賬成本會加大。Z公司的結算方式是定期結算,在經營年度沒有結算的部分將會轉入下一經營周期,因為Z公司近些年一直在擴展業務,所以其應收賬款不斷增加。

流動比率和速動比率都是用來衡量企業償債能力的指標,數值越高說明企業償債能力越強。一般來說,流動比率為2,速動比率為1較為適宜。Z公司控股2017—2021年的速動比率都大于1,表明其短期償債能力較強。流動比率等于1,說明企業短期流動性資金能夠滿足短期的償債需求;但企業還有經營方面的資金需求,這就要求企業的流動比率要大于1,這樣才能滿足企業經營方面的資金需求。Z公司控股的流動比率一直小于2,說明其資金變現能力不足,流動資產管理仍然存在問題,如表5所示。

2.1.2 ? ?流動負債管理

流動負債是企業一個營業周期內需要償還的負債,其融資成本低,但是償還期短,所以企業承擔了一定的還債風險。

由表6可以看出,在2017—2021年期間,Z公司控股的負債總額中流動負債占比在60%以上,相比于非流動負債,占比更高。雖然其增長比率處于一個較為平穩的狀態,但在金額方面,2021年的流動負債金額幾乎達到2020年的兩倍,流動負債的增長規模依然很大,這說明企業在償還短期負債方面承擔著很大的風險,同時還有可能面對短期利率浮動而導致融資成本升高的風險[3]。

從表7可以看出,在Z公司控股的流動負債中,占比較大的是短期借款、應付賬款及應付票據,兩者均超過50%,從2017—2021年,應付賬款及應付票據比率整體呈上升趨勢,主要原因是Z公司的運輸成本和外包成本上升。短期借款在2018年之后一直呈下降趨勢,但在2021年有所回升,下降說明企業負債來源于供應商和客戶數量的增加,表明企業的商業認可度變高,而上升則是由于企業發展壯大所需要的資金變多。

2.1.3 ? ?資金周轉率分析

從圖1看,Z公司控股的周轉天數逐年增加,表明Z公司收款速度變慢,可能會造成壞賬,需要引起管理層重視,以免造成嚴重損失。

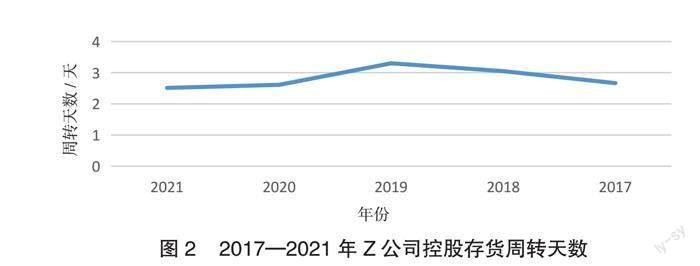

存貨周轉天數是衡量對存貨變現能力的重要指標。周轉天數越長,存貨所占用資金的時間就越長,從圖2中可以看出,Z公司控股的存貨周轉天數在2019年之后一直處于下降趨勢,說明企業一直在加強對存貨的管理[4]。

3 ? ?Z公司營運資金管理的問題及原因分析

3.1 ? ?資金變現能力較低

Z公司控股的流動比例持續小于2,五年內的趨勢呈下降狀態,從其應收賬款的比重以及應收賬款的周轉天數來看,Z公司控股應收賬款收賬能力較弱,即資金變現能力較低。Z公司的客戶群中,應收賬款的大多數是一月一結,這就導致應收賬款的回款時間有些長,并且也沒有制定嚴格的回款管理。沒有嚴格的回款管理極有可能出現壞賬,由于近年來Z公司的規模不斷擴大,為了在激烈的競爭中保留自己的地位,其對客戶采取寬松還款政策,而面對不熟悉的客戶,壞賬風險也會增加。同時,Z公司控股自身也存在大量短期負債,不能及時收回應收賬款就無法及時變現,這也可能會引發還款危機。

3.2 ? ?流動負債比例過大

Z公司控股的流動負債幾乎都來自短期借款和應付賬款,說明Z公司控股需要依賴短期借款運營日常業務,Z公司近年來發展迅速,需要以此來保持運輸速度和優質服務,但這也給Z公司帶來了潛在的風險。Z公司在人工費、過路費、設備維修保養費、外包費以及墊款押金之類,還有其在冷鏈、生鮮上的費用都需要大量流動資金來維持,高額的成本導致企業利潤被壓縮。規模變大隨之而來的是客戶量增加,這就需要企業更多的流動資金來維持日常經營,企業的資金還款壓力也隨之變大。過多的流動負債可能會降低財務成本,但短暫的還款期限會使企業一直面臨還款壓力,進而加大償債風險。

3.3 ? ?存貨周轉率較低

雖然Z公司控股在2020年和2021年的存貨周轉天數呈下降趨勢,但Z公司控股與同行業相比,其存貨周轉率偏低,只有10%左右,周轉天數也遠高于同行。這是因為雖然Z公司控股擴大了規模,但與增加的庫存相比,物流管理系統不能及時改進,從而出現存貨周轉率較低的現象。Z公司控股的許多倉庫地址設置在較偏遠的地方,在同一個地點設立多個大型倉庫,運輸轉換的效率較低,間接導致了企業資源浪費。Z公司以其在行業中的速度著稱,其用空運和公路運輸來保持運轉速度,但缺少鐵路運輸和水運,導致Z公司控股在運輸方式上較為單一。Z公司控股以優質服務在行業中處于領先地位,因此其員工數量龐大,相應的員工服務培訓和管理體系卻沒有跟上[5]。雖然其倉庫建設日益完善,但卻缺乏相應的管理模式。

4 ? ?對Z公司控股營運資金管理的建議

4.1 ? ?提高流動資產變現能力

隨著Z公司控股規模的不斷變大,Z公司控股對其營運資金的需求不斷增加,營運資金形勢日趨緊張,催收應收賬款的壓力不斷增大。Z公司控股可以以質押的方式,將應收賬款回收權和多余的存貨使用權等轉移給其他金融機構,以此獲得融資;還可以通過大數據對客戶進行科技監控管理,研究客戶信用。在交易過程中,通過對客戶信用質量水平的調查分析,按照不同的信用質量對客戶進行分類,對不同信用質量等級的客戶采取不同的信用質量銷售方式,以有效收回賬款[6]。

4.2 ? ?加強流動負債管理

Z公司控股的流動負債中應付賬款比重較大。企業可以安排相關員工對應付款項的具體內容進行管理和分析,并定期進行清理;還可以制定相匹配的付款計劃,計算合適的付款時間[7]。同時,通過與供應商建立良好的供需關系,可以適當延長應付賬款的截止日期,通過使用應付給供應商的資金來緩解本企業資金困難的問題,提高企業資金使用效率,降低財務成本。此外,還應當增加長期借款的比重,面對企業囤積的存貨,可將存貨典押給金融機構,以獲取融資,緩解企業的短期負債壓力。

4.3 ? ?提高存貨周轉率

提高庫存周轉率應該從合理確定倉庫選址、多樣化運輸、提高物流效率和改進倉庫建設方式等方面入手。企業要把多種運輸方式結合起來,增加水運等,擺脫單一的運輸方式,并依據倉庫選址和倉庫建設,合理規劃運輸路線,有效整合物流資源,提高物流運輸效率。企業還要利用科技方式,打造數字化、智能化的自動配送和倉儲系統,從而提高倉儲管理效率,促使倉儲和配送系統向現代化智能物流方向發展。

參考文獻:

[1] 王英娜.新冠疫情沖擊下快遞公司資金管理問題探究——以圓通速遞為例[J].西部財會,2021(2):64-68.

[2] 劉飛,張慧敏,張延慧.圓通公司營運資金管理現狀與績效分析[J].會計師,2021(10):40-41.

[3] 李紀翔,孫喜云.汽車行業營運資金管理問題與對策[J].合作經濟與科技,2022(1):165-167.

[4] 王惠.基于渠道的S快遞物流公司營運資金管理研究[D].濟南:山東財經大學,2021.

[5] 王逸樵.企業營運資金管理存在的問題與對策研究[J].中國市場,2022(1):75-76.

[6] 高原,王安琪.基于供應鏈的泛海建設營運資金管理研究[J].江蘇商論,2022(2):81-86.

[7] 馬海霞.現代企業應收賬款有效控制策略探討[J].商訊,2022(22):136-139.