環境規制對河南省制造業綠色技術創新的影響研究★

——基于行業異質性視角

2023-08-19 11:18:26權麗

現代工業經濟和信息化 2023年6期

權 麗

(鄭州科技學院, 河南 鄭州 450000)

1 文獻綜述

當前關于環境規制對企業綠色技術創新影響的研究結論并不一致。主要表現為如下四種觀點:

第一種觀點是環境規制削減企業綠色技術創新。Gray[1]、Gray et al[2]通過研究發現,認為環境規制會對企業在成本方面和資源方面有一定的增加和占用,進而對于企業實施綠色技術創新的實施產生阻礙。

第二種觀點是環境規制促進企業綠色技術創新,波特提出的波特假說,即環境規制具有一定的創新補償效應,能夠彌補由環境稅帶來的環境成本,能夠激勵企業進行技術變革。Xepapadeas et al、白嘉等、景維民和張璐、李巍等通過實證檢驗“波特假說”,綜合設計得當的環境規制政策會推動企業的技術創新[3]。

第三種觀點是環境規制與企業綠色技術創新之間呈非線性關系(Lajeunesse,2001;沈能和劉鳳朝,2012;蔣伏心等,2013;郭進等,2018)。此外,張娟等的研究結果表明二者間呈“U”型關系,即綠色技術創新會隨著環境規制強度的增加先減緩,達到階段最小值后開始增加[4]。

第四種觀點是環境規制對企業綠色技術創新的影響不確定。Aiken 等、江珂和盧現祥、尤濟紅和王鵬研究表明環境規制不僅會給企業的技術創新帶來正向效應,同時還存在負效應,而兩者的相互作用使得總體的相關關系并不明顯[5]。

綜上所述,國內外大部分學者對于綠色技術創新的研究多從宏觀層面來探討環境規制與企業綠色技術創新之間的關系,而缺乏環境規制對具體產業綠色技術創新的影響研究。制造業是現代化經濟體系的重要支柱,是推動經濟增長的重要力量,在加快科技成果轉化以及產業化、以創新創業帶動就業、建設新型國家中,起到十分重要的作用。河南省制造業目前正處于產業結構調整的關鍵階段。近年來省政府大力提倡“既要金山銀山,也要綠水青山”,環境資源的公共品性和生態破壞的外部性,都決定這一目標的實現難以完全通過市場機制來解決。環境規制作為解決環境污染問題的一種手段,越來越受到社會的關注。然而,環境規制是否會影響制造業綠色技術創新水平,環境規制強度對不同行業類型的制造業綠色技術創新的影響是否一致,還有待于驗證。基于此,利用河南省制造業面板數據,構建回歸模型,檢驗環境規制對制造業綠色技術創新的影響情況,以期為政府制定科學合理的環境規制政策提供參考。

2 模型構建

為了研究環境規制對綠色技術創新的影響,將綠色技術創新作為被解釋變量,環境規制強度作為解釋變量。為了使模型更加合理,綜合考慮到行業產值、科技活動人員投入、科研經費支出的影響,將其作為控制變量。

以柯布道格拉斯生產函數為基礎,構建環境規制對河南省制造業綠色技術創新影響的數據模型,對模型采用雙對數的形式。

式中:GTI 為綠色技術創新(Green Technology Innovation);IER 為環境規制強度(Intensity of Environmental Regulation);IP 為行業產值(Industry Production Value);PI 為科技活動人員投入(Personnel Investment in Scientific and Technological Activities);SRE 為科研經費支出(Scientific Research Expenditure);α 為截距;β為待估參數;i 為第i 個行業;t 為時間,即2014—2020年;ξ 為誤差。

3 環境規制對河南省制造業綠色技術創新影響的實證研究

3.1 變量的選取

3.1.1 對被解釋變量綠色技術創新的衡量

目前,學術界對于綠色技術創新的衡量尚沒有統一定論。大多數學者將綠色技術創新分為產品創新和工藝創新。本研究結合河南省制造業的實際情況和數據的可獲得性,采用制造業新產品的單位能耗來衡量綠色技術創新。

3.1.2 對主要解釋變量環境規制強度的衡量

目前對于環境規制強度的測量主要有四種方法。第一種是采用環境污染排放物的減少程度來衡量環境規制的強度;第二種是利用治理污染投資占企業總成本的比重來測量環境規制強度;第三種是采用環境污染排放量占工業行業總產值的比重來測量環境規制強度;第四種是采用地區人均GDP 來衡量環境規制強度。本研究主要借鑒治污投入費用的視角,采用行業治污投資額占規模以上工業企業行業總產值的比重來衡量環境規制強度。

3.1.3 對控制變量行業產值、科技活動人員投入、科研經費支出的衡量

如表1 所示,行業產值用河南省規模以上工業企業年度總產值來衡量;科技活動人員投入用R&D 人員折合全時當量合計來衡量;科研經費支出用R&D經費內部支出和外部支出之和來衡量。

表1 模型的變量及衡量指標

3.2 行業分類與數據來源

河南省制造業共有34 個子行業(依據河南省統計年鑒對于制造業的分類),各子行業所面臨的技術的密集程度、資源的密集程度不同,環境規制影響綠色技術創新的因素就應該考慮到行業的異質性。如果環境規制政策不具有針對性,可能會導致實施效果并不盡如人意,甚至對部分行業會造成重大的打擊。為分析環境規制對不同類型制造業綠色技術創新效應的差異,將河南省制造業根據R&D 強度劃分為高技術行業和中低技術行業。

3.3 實證分析

3.3.1 描述性統計和多重共線性檢驗

首先采用Stata 軟件對數據進行描述性統計分析,結果如表2 所示。從表2 中可以看出各個數據的差距較小,數據比較穩定,可以避免因為數據差異過大而引起的異方差現象。

表2 描述性統計分析結果

環境規制lnIER 與綠色技術創新lnGTI 的相關系數為0.1068,通過了1%的顯著性水平檢驗,說明環境規制與制造業綠色技術創新水平呈正相關關系。為了排除回歸結果沒有受到多重共線性的影響,進一步進行VIF 多重共線性檢驗。各個變量的VIF 值低于10,存在輕微的多重共線性問題可不采取措施。

3.3.2 回歸分析結果

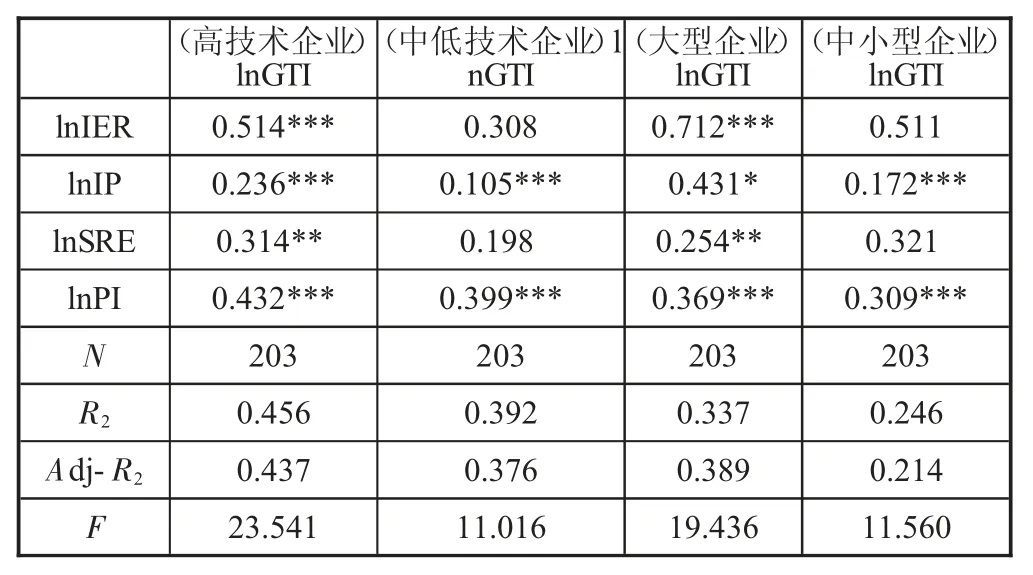

模型所用的數據來源于2014—2020 年河南省統計年鑒。參照智瑞芝,何锫的研究,按照國家分類標準,將醫藥制造、儀器儀表制造、計算機、通信和其他電子設備制造、專用設備制造業作為高技術行業,其他制造業子行業作為中低技術行業。用行業從業人員數來衡量企業規模,以中位數為劃分標準(見表3),將企業規模劃分為大型企業和中小型企業。

表3 技術水平和企業規模的異質性檢驗

從回歸結果可以看出,在高技術行業中,環境規制對制造業綠色技術創新的影響比較顯著。在中低技術水平企業中,環境規制的回歸系數為0.308,沒有通過顯著性水平檢驗,即環境規制對制造業綠色技術創新的影響在中低技術水平的企業中不顯著。

在大型企業中,環境規制的回歸系數為0.712,通過1%的顯著性水平檢驗,即環境規制對制造業綠色技術創新的影響在大型企業中顯著。在中小型企業中,環境規制的回歸系數為0.511,沒有通過顯著性水平檢驗,即環境規制對制造業綠色技術創新的影響在中小型企業中不顯著。

行業產值、科技活動人員投入對企業綠色技術創新存在顯著的正向影響。對高技術水平和大型企業來說,科研經費支出對企業綠色技術創新水平有顯著的正影響。

4 結論和建議

實證研究的結果表明,環境規制對制造業綠色技術創新水平具有顯著的正影響。環境規制對河南省制造業綠色技術創新的影響存在明顯的行業異質性,在高技術水平的企業和規模較大的企業中,環境規制對制造業綠色技術創新的影響更顯著。

4.1 政府應制定科學的、差異化的環境規制政策

河南省正處于經濟轉型的攻堅期,制造業作為河南省的主導產業發揮著不可忽視的作用。在轉型過程中,必須要本著保護環境的原則,貫徹落實綠色經濟的發展理念。在環境規制強度不斷加大的背景下,應實行區別對待策略。適當調整高技術行業和中低技術行業的環境規制政策,以期能全面發揮制造業的“創新補償效應”和“倒逼效應”,最終提高河南省制造業綠色技術創新水平,促進經濟高速發展。

4.2 合理擴大企業規模

實證研究的結果顯示,環境規制對制造業綠色技術創新的影響在中小企業中不顯著,在大型企業中顯著。企業規模大對于綠色技術創新有明顯的促進作用。因此,企業應在資金允許的情況下,想方設法擴大企業的規模,為綠色技術創新提供物質基礎。

4.3 加大企業科研經費和科技人員投入

河南省制造業發展面臨的重要的制約性因素是創新能力低,為擺脫這一困境,企業應加大技術投入,加快綠色技術創新。實證研究的結果顯示科技活動人員投入對制造業綠色技術創新具有顯著的正向影響。企業應在保證日常運營正常運轉的情況下,盡可能地加大科技活動人員的投入。這就需要企業有充足的資金進行科研經費的投入,如果沒有充足的科研經費投入,再高水平的人力資本積累也是發揮不了作用的。因此,企業還需要轉變觀念,加大科研經費的投入。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

當代陜西(2021年2期)2021-03-29 07:41:24

中國生殖健康(2020年6期)2020-02-01 06:28:50

海峽姐妹(2019年3期)2019-06-18 10:37:10

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國塑料(2016年3期)2016-06-15 20:30:00

百科知識(2008年8期)2008-05-15 09:53:30