金融發展與二氧化碳排放的關系及行業異質性

2023-08-21 17:26:49劉雨典

現代商貿工業 2023年15期

劉雨典

摘?要:本文基于2000-2019年我國省域面板數據分析金融發展對二氧化碳排放的影響及行業異質性。研究發現,信貸規模、國外融資水平和市場化水平與二氧化碳排放之間存在倒U形關系,數字普惠金融則存在U形關系;數字普惠金融發展能夠通過降低二氧化碳排放來提高綠色全要素生產率,且這種影響在農業和制造業更為顯著。

關鍵詞:金融發展;碳排放;綠色全要素生產率

中圖分類號:F2?文獻標識碼:A??doi:10.19311/j.cnki.16723198.2023.15.006

0?引言

我國改革開放以來的長期高速經濟增長伴隨著高污染與高能耗,使自然環境面臨著嚴峻壓力。作為世界碳排放第一大國,頂層設計方面,我國提出了“碳達峰”和“碳中和”目標,力爭二氧化碳排放在2030年前達到峰值,2060年前實現碳中和,如何更好推進綠色低碳轉型已成為我國經濟社會發展和學術研究的重要議題。據此,本文將利用我國省級層面的面板數據模型,實證檢驗金融發展對二氧化碳的影響,并檢驗該影響的行業異質性。

1?文獻綜述

Tamazian等(2009)作為金融發展與環境質量關系的開創性研究,認為金融發展是經濟增長、能源消耗和二氧化碳排放的一個潛在因素,發達的金融市場有助于降低融資成本、影響二氧化碳排放。Jalil和Feridum(2011)通過ARDL方法發現我國金融發展有助于減少碳排放,Zhang(2011)認為金融發展會促進二氧化碳排放,嚴成樑等(2016)通過理論和實證分析發現金融發展與二氧化碳排放之間存在U形關系。對我國金融發展與碳排放關系的研究,主要包括以下兩方面的分歧:

一是金融發展指標選取方面,現有研究主要使用信貸規模、儲蓄規模、股票市場發展等指標表示金融發展規模、金融結構,衡量金融發展,如嚴成樑等(2016)和高復陽、邵紅梅(2020),或構建包括多個指標的金融發展指數,如任力、朱東波(2017)。

二是金融發展對碳排放影響的作用機制方面,無論選取綠色金融發展還是傳統金融發展指標,金融發展對碳排放作用的影響機制主要被解釋為技術效應、規模效應、結構效應等。基于以上回顧,本文提出如下研究假設:(1)金融發展對二氧化碳具有明顯的減排作用;(2)金融發展通過降低二氧化碳提升綠色全要素生產率,且這種影響具有行業異質性。

2?模型構建及變量說明

為驗證假設(1),分析金融發展對二氧化碳排放的影響,構建基準估計模型位模型:

MCO2=α+β1FD+β2FD2+βiX+ε(1)

其中,被解釋變量MCO2為二氧化碳使用CEADs數據庫省級分部門核算的碳排放數據作為排放總量,穩健性檢驗使用9種主要化石能源消費折算的排放強度(噸CO2/億元),包括原煤、焦炭、原油、汽油、煤油、柴油、燃料油和油田天然氣。

FD為金融發展水平,是模型的核心解釋變量,本文從信貸規模、數字普惠金融、國外融資水平、市場化水平4個角度衡量金融發展。使用金融機構信貸總額占GDP的比重表示金融發展規模,表達企業融資的便捷程度,信貸數據來源于歷年《中國金融年鑒》。使用北京大學數字金融研究中心發布的我國數字普惠金融指數表示金融發展的數字普惠角度。使用FDI與GDP的比值從國外融資規模角度表達金融發展。使用樊綱等(2011)編制的金融業市場化指數表征市場化水平角度的金融發展。結合以往的研究,金融發展與二氧化碳排放之間可能存在非線性關系,如劉敏樓等(2022),引入金融發展指標的二次項。X表示控制變量。使用R&D經費支出占GDP的比重代表創新水平(Innovation),以常住人口城鎮化率表示城市化水平(Urban),以人均GDP表示經濟發展水平(GDP),以第二產業占GDP的比重表示產業結構(Structure)。

為驗證假設(2),分析金融發展是否通過降低二氧化碳排放從而提升全要素生產率及其行業異質性,引入交乘項,構建模型:

GTFP=γ+δ1FD+δ2CO2Industry×FD+δiX+μ(2)

其中,綠色全要素生產率(GTFP)以2004年為基期,使用非導向的SBM-GML指數進行測算,投入指標包括就業人員(勞動投入)、固定資本存量(資本投入)、能源消耗(能源投入),期望產出為以2004年為基期的實際GDP,非期望產出參考馮杰、張世秋(2017)采用工業廢水中的COD、工業二氧化硫。MCO2Industry為區分行業的二氧化碳排放量,數據來自CEADs數據庫,使用IPCC分部門核算方法,區分了45個生產部門和2個居民部門。根據生產部門所屬的行業分類,作者分類統計得到農業、制造業和服務業的二氧化碳排放量,其余控制變量含義同上。

3?實證結果分析

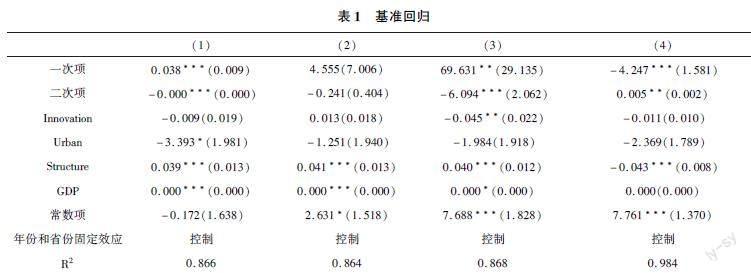

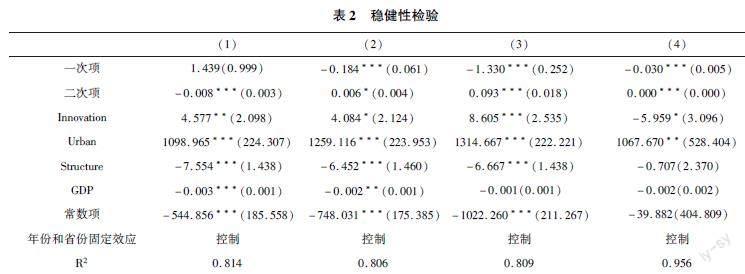

首先實證檢驗假設(1),表1和表2分別展示了使用CEADs數據庫二氧化碳排放量的基準回歸和使用9種主要化石能源消費折算的二氧化碳排放強度表征的穩健性檢驗。回歸(1)、(2)、(3)、(4)分別使用信貸規模、國外融資水平、市場化水平和數字普惠金融表征金融發展水平,其中,回歸(1)、(2)、(3)的樣本區間為2000-2019年,回歸(4)的樣本區間為2011-2019年。

可以看到,信貸規模、國外融資水平和市場化水平與二氧化碳排放之間存在倒U形關系,而數字普惠金融與二氧化碳排放之間存在U形關系,這種結果驗證了環境庫茨涅茨假說的成立。不同角度的金融發展指標對二氧化碳排放的影響差異較大,這可能是金融發展作用于二氧化碳排放的機制較為復雜導致的,金融發展的不同角度對二氧化碳排放的影響路徑與強度不同。

值得注意的是,數字普惠金融發展若越過U形曲線的轉折點,則會導致二氧化碳排放增加。這一現象可能是因為我國數字普惠金融發展在近年來發展較為迅速,且地區間發展程度差異較大,落后地區的情況可能“掩蓋”了數字普惠金融發展對二氧化碳排放的促進作用(許釗等,2021)。創新水平在基準回歸和穩健性檢驗和在不同金融發展指標下影響差別較大,可能是因為創新水平是金融發展影響二氧化碳強度的中間途徑,而非直接影響(何運信等,2020;趙軍等,2020),同時這一發現也能夠豐富研究的結論。

結合表1和表2,城市化水平的系數和顯著性水平差異較大。在基準回歸中,城市化水平系數為負,且只有在使用信貸規模指標時在10%水平下顯著,城市化水平提升能夠減少二氧化碳排放。在穩健性檢驗中,城市化水平系數為正,除數字普惠金融指標以外均在1%水平下顯著,城市化水平會增加二氧化碳排放。可能的原因是,在基準回歸中,二氧化碳排放使用排放總量表征,而穩健性檢驗中使用二氧化碳排放強度,由于我國尚處于發展進程中,隨著城市化水平提升,更多表現為碳排放強度的增加,另外,本研究并未對各省根據污染水平或經濟發展水平進行分組,也可能是該指標表現差異較大的原因。

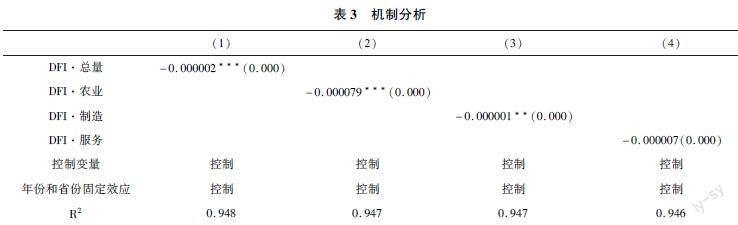

結合基準回歸和穩健性檢驗,發現金融發展中,數字普惠金融指標對二氧化碳的減排效果相對明顯,因此,為驗證假設(2),使用模型(2),以數字普惠金融發展表征金融發展,引入綠色全要素生產率,以及數字普惠金融與二氧化碳總排放、農業、制造業和服務業的交乘項,檢驗金融發展是否通過降低二氧化碳排放從而提升全要素生產率及其異質性。表3中的模型(1)至(4)分別估計了總排放和三大產業對綠色全要素生產率的影響,控制變量與前文相同。

根據表3,總體來說,金融發展能夠通過降低二氧化碳排放提高綠色全要素生產率。具體來看,這種減排效果在農業和制造業更為顯著,這可能是因為數字普惠金融具有較好的普惠性,服務對象主要為小微企業、“三農”、貧困群體,覆蓋更廣闊的農村地區,提高農村金融服務水平。數字普惠金融發展能夠降低二氧化碳排放有以下方面:

一是數字普惠金融的發展能夠擴大服務范圍,為小微企業更好利用金融服務提供了可能,有助于加速“長尾客群”向低碳綠色發展轉型。

二是作為數字技術和金融的結合,能夠使金融服務精準流向目標企業,促進綠色產業發展。

三是降低金融服務成本,減少能源消耗。

4?研究結論及政策建議

本文從信貸規模、數字普惠金融、國外融資水平、市場化水平4個角度分析金融發展對二氧化碳排放的影響效果,得出以下主要結論:

(1)不同金融發展指標對二氧化碳排放的影響具有差異,信貸規模、國外融資水平和市場化水平與二氧化碳排放之間存在倒U形關系,數字普惠金融則是U形關系。

(2)創新水平、產業結構對二氧化碳排放的影響可能是作為中間傳導作用存在,尚需進一步檢驗。

(3)數字普惠金融發展能夠通過降低二氧化碳排放提升綠色全要素生產率,這種效果在農業更為顯著。為推進綠色低碳轉型,本文提出如下政策建議:金融發展能夠通過改善產業結構、提高技術水平等方式促進碳減排,應充分發揮金融發展在轉型中的潤滑作用;大力發展綠色金融,加大對低碳環保企業的資金支持,以金融方式逐步淘汰落后產能,引導企業完成綠色低碳轉型。

參考文獻

[1]嚴成樑,李濤,蘭偉,等.金融發展、創新與二氧化碳排放[J].金融研究,2016,(01):1430.

[2]朱東波,任力,劉玉,等.中國金融包容性發展、經濟增長與碳排放[J].中國人口·資源與環境,2018,28(02):6676.

[3]郭峰,王靖一,王芳,等.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020,19(04).

[4]許釗,高煜,霍治方,等.數字金融的污染減排效應[J].財經科學,2021,(04):2839.

[5]賀茂斌,楊曉維.數字普惠金融、碳排放與全要素生產率[J].金融論壇,2021,26(02):1825.