突發公共衛生事件對金融行業的沖擊效應研究

2023-08-21 17:26:45邵長安王佳雪徐主周雷

現代商貿工業 2023年16期

邵長安 王佳雪 徐主 周雷

摘?要:本文采用事件研究法,以上海市為研究對象,研究突發公共衛生事件對我國金融業整體及所屬部門的影響,進一步分析該事件對上海市內和其他地區的影響程度。結果顯示,疫情暴發對金融業整體及所屬部門均產生顯著的負面沖擊,沖擊時間超過20天,具有一定的持續性;其中,對證券業沖擊最大,保險業次之,銀行業最小;短期內對上海市金融業沖擊強于其他地區,隨著時間延續,沖擊強弱發生轉變。最后,從監管方和金融企業方面提出建議,以促進金融企業更好地應對挑戰。

關鍵詞:突發公共衛生事件;事件研究法;金融業;沖擊效應

中圖分類號:F2?????文獻標識碼:A??????doi:10.19311/j.cnki.16723198.2023.16.010

0?引言

突發公共事件是指突然發生,造成或者可能造成嚴重社會危害,需要采取應急處置措施予以應對的自然災害、事故災難、公共衛生事件和社會安全事件(中華人民共和國國務院,2006)。其中,突發公共衛生事件多次對我國經濟發展造成嚴重創傷。2022年以來,我國多個大型城市先后遭受到疫情沖擊,民眾的生活生產均受到了巨大影響。以上海市為例,受二季度疫情影響,上半年GDP比上年同期下降5.7%;人均可支配收入為38996元,比上年同比下降3.4%。此外,上海作為金融業的中心樞紐,受上海疫情影響,全國的金融行業也受到了一定程度的沖擊。為研究城市疫情對行業的沖擊影響,本文以上海疫情為背景,以金融業作為研究對象,研究上海疫情暴發對金融行業的沖擊效應。

突發公共衛生事件導致的金融業風險引發了社會的廣泛關注,各國學者力求找出有效應對該類事件的措施,以保證社會經濟的平穩運行。本文主要梳理了突發公共衛生事件對金融業的影響,具體包括以下兩個部分:

(1)人類歷史上經歷過多起嚴重的傳染性疫情,并早已重視此類事件的經濟影響。伍志文(2003)通過SARS對金融業的沖擊路徑及影響的分析,認為SARS的不確定性沖擊會加劇金融體系的脆弱性,減緩金融業的發展。佟家棟、張伯偉(2003)指出SARS對我國經濟的影響屬于短期影響,短期沖擊帶來的心理恐慌使股價出現下跌并隨疫情通報波動。Barro等(2020)立足于1918年西班牙大流感,證明了流感高水平的致死率極大地降低了股票和債券的收益率。

(2)新冠疫情對整體金融業和主要的金融部門產生不同程度的影響。易行健(2020)認為疫情對金融業的沖擊具有短期內過度反應的特征,并且疫情會降低公司價值,增加國家、企業與家庭的負債率。張文遠等(2022)運用ARMA-GARCH、溢出指數模型和滾動事件窗口方法研究重大事件沖擊下金融業及相關機構間的風險溢出效應,發現這種溢出效應為雙向風險溢出效應,并且重大事件沖擊會增大溢出效應。許閑等(2020)基于長短視角分析新冠疫情對保險業的影響,發現疫情在短期內對保險業造成的整體沖擊有限,長期來看,新冠疫情將給保險業帶來新的發展契機。

從現有文獻來看,國內外學者關于突發公共衛生事件對金融的影響已經有了較為深入的研究,但研究多集中于對金融風險、風險傳導以及風險溢出效應等的研究,對金融行業沖擊的研究尚少。新冠疫情作為典型的突發公共衛生事件,常態化防疫下,城市疫情時有反彈,對我國經濟造成嚴重影響。上海作為我國的經濟金融中心,上海疫情對我國金融業的沖擊效應具有顯著代表性。因此,本文采用事件研究法,實證重點區域疫情大規模暴發對金融業和所屬部門的影響特點及規律,在進一步分析重點區域大規模疫情對區域內外的影響程度。與其他文獻相比,本文的邊際貢獻在于:(1)拓展關于金融企業的研究邊界,探尋城市疫情暴發與金融企業股票回報之間的關系;(2)通過股價變動,分析主要金融部門的風險產生因素,為企業發展提供建議;(3)分析區域疫情暴發對區域內外的影響程度,深化城市疫情暴發對金融業沖擊的認識,為政府政策的及時制定與調整和投資者決策提供參考。

1?研究設計

1.1?事件研究法理論及步驟

1.1.1?確定事件發生日、事件窗口期和估計窗口

2022年4月13日,上海疫情開始大范圍暴發并蔓延,因此本文將其作為事件發生日(定義t=0)。同時,5月初日新增感染人數逐步維持在較低水平,上海疫情初步得到遏制,因此事件窗口期設定為[-10,20](除去休市日);估計窗口的設定參考Kothari和Warner(2007)的結論,設為事件窗前140天。

1.1.2?選擇估算正常收益率的模型

本文選用歷史平均模型估計金融各行業正常收益率,利用估計窗口[-150,-10]內的各行業指數的平均收益率作為事件窗口期的正常收益率:

Rit=μi+εit

其中,μi為估計窗口內股票指數的平均收益率,εit為隨機擾動項,事件窗口期的正常收益率使用估計窗口的期望值代替:

ERit|Xt=μi

1.1.3?計算事件窗口期的異常收益率

ARit=Rmt-Rit

ARit為事件窗口期的異常收益率,Rmt為事件窗口期的實際收益率,Rit為事件窗口期的正常收益率。

1.1.4?計算所有金融企業事件窗口期異常收益率

計算金融企業事件窗口期異常收益率的平均值,即為平均異常收益率AARt:AARt=1n∑ni=1ARit;其中,n為金融企業樣本數。最后計算累計平均異常收益率CAAR(t1,t2),并對其進行t檢驗,分析疫情暴發對金融業股價在不同窗口下影響的顯著性。

CAAR(t1,t2)=∑t2t1AARt

1.2?樣本選取及數據來源

本文選擇申萬行業劃分的滬深兩市A股上市的133個金融企業,包括42個銀行、48個證券公司、6個保險公司在內的三個主要部門為研究對象,對各類公司的日收益率進行分析,運用事件研究法研究疫情對不同部門的沖擊大小。此數據來源于CAMAR和WIND數據庫,各公司日收益率的衡量參考個股“考慮現金紅利的日個股回報率”。研究過程中,為保證數據的可靠性,本文剔除ST和*ST上市公司6家以及退市公司2家,共計125個實驗樣本,使用Stata軟件對數據進行處理。

2?上海市疫情影響實證研究

2.1?對整體及各部門的影響

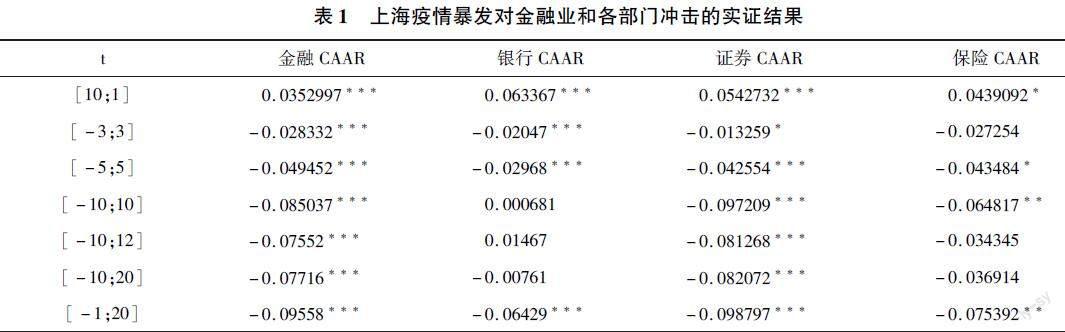

如表1所示,上海疫情暴發對金融業整體以及主要二級行業都呈現較為顯著的負面影響。從金融業整體來看,在事件窗[-5,5]、[-10,10]上,疫情暴發對其沖擊分別為-0.049452和-0.07942,為顯著的負向影響,此期間的CAAR猛烈下降。2022年4月28日上海疫情日新增確診陽性病例最高達到5487人,此時負向沖擊達到最強。在隨后的事件窗內,疫情暴發對金融行業的負向沖擊仍然顯著但有所減輕。在事件窗[-10,20]上,疫情暴發對其沖擊為-0.07716,在1%的水平上顯著,說明該負向沖擊具有持續性,即上海疫情暴發對金融業產生負向影響的時間較長。除此之外,根據表1中窗口期為[-10,1]的CAAR以及表2可知,在事件日之前10天內,金融業整體存在顯著的正平均收益,說明金融業對上海疫情暴發沒有較強預期,這種正向的異常收益率狀況也可能是受到市場隨機波動影響。

從各部門來看,銀行業、證券業和保險業在窗口期[-1,20]上,所受沖擊分別為-0.06429、-0.098797和-0.075392,均為顯著的負向影響。其中,證券業所受負面影響最大,主要原因是受上海疫情暴發的影響,市場活力不足,日均成交額萎縮,對證券公司業績造成壓力。其次是保險業,各個事件窗內的CAAR絕對值都相對較大,可能是由于區域性疫情反復暴發,百姓恐慌情緒增加,對物質需求增加,保險需求大幅下降,對保險企業業績造成極大壓力。銀行業各個事件窗內CAAR也大多為負,但與金融業整體和其他部門相比,所受沖擊幅度較小,一方面,疫情暴發對實體經濟造成較大影響,信貸需求弱化,實體經濟融資不佳,根據央行的金融數據顯示,4月份人民幣貸款增加6454億元,同比少增8231億元;另一方面,居民對經濟預期轉弱,居民存款增高,且定期存款提升明顯,4月份人民幣存款增加909億元,同比多增8161億元。

2.2?異質性分析

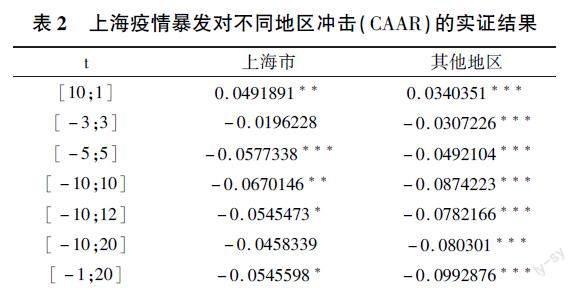

考慮到金融企業可能會由于所屬地區的差異,對上海疫情暴發產生不同的沖擊效果。基于此,本文主要按照上海金融企業、其他地區金融企業的劃分進行異質性分析。由表2可知,上海金融企業及其他地區企業在窗口期[-5,5]的CAAR分別為-0.0577338、-00492104,均通過t檢驗,且在1%水平下顯著為負,拒絕原假設,說明疫情暴發前期對上海金融企業的負向沖擊更大;隨著時間的推移,在窗口期[-10,10]、[-10,12]、[-10,20]以及[-1,20]上,上海地區和其他地區金融企業CAAR值仍呈現顯著的負向影響,但其他地區CAAR的絕對數值較大,因此,在疫情暴發后期對其他地區金融企業的負向沖擊更大。

2.3?穩健性檢驗

為檢驗上述結果是否準確,本文做了一系列穩健性檢驗,具體如下:

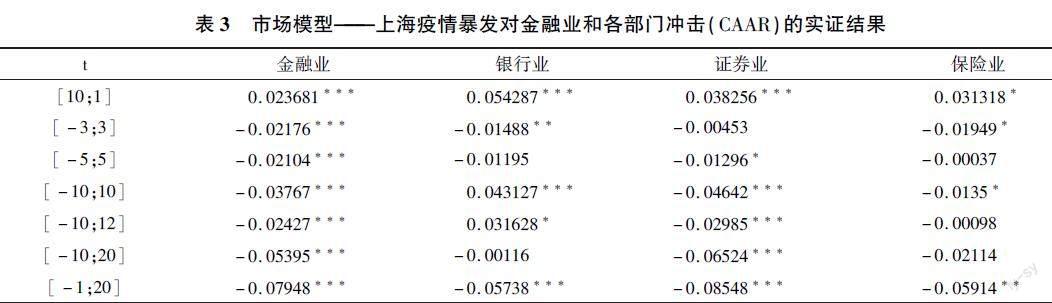

(1)改變估計方法對CAAR進行估計。采用市場模型來估計CAAR,進而對以上結果進行穩健性檢驗。結果發現,在更換方法后,前文所得結論依然成立,如表3所示。

(2)為了消除金融公司其他重要事件對窗口期股票收益率的影響,剔除掉窗口期內發布年報、并購等事件的公司,所得估計結果與前文一致,說明了估計結果的穩健性。

3?結論與建議

本文利用事件研究法研究了上海疫情暴發對我國金融業及所屬部門的影響特點及規律。研究結果表明:上海疫情暴發對其均造成較為嚴重的負面沖擊,從沖擊幅度來看,證券業所受沖擊最大,其次是保險業和銀行業,這種負面效應持續時間較長;在此基礎上進一步分析金融業沖擊效應的主要來源。結果顯示,短時間里上海市內金融企業的沖擊程度高于其他地區,隨著時間延續,其他地區金融企業的負向沖擊逐漸增強,以至于上海疫情后期其他地區的負向沖擊明顯高于市內。鑒于以上結論,本文提出以下建議:

(1)把握金融業對區域疫情反彈的反應程度,完善金融監管機制。金融業風險傳導能力較強,影響程度較深,政府部門應積極出臺金融業支持政策,并根據各部門對區域疫情反彈的反應程度確定監管層次和監管力度,確保金融行業穩中有序發展。

(2)注重公眾及投資者情緒調節,避免過度反應。政府部門應做好情緒疏導工作,及時準確發布權威信息,防止不實言論發酵,對金融行業產生更大沖擊。

(3)金融企業要及時調整經營策略,建立健全風險防控機制。金融企業應結合市場現狀和企業發展戰略,全面客觀評估疫情暴發下企業經營計劃以及風險防范短板,建立風險管控體系,提升企業的抗風險能力。

參考文獻

[1]中華人民共和國國務院.國家突發公共事件總體應急預案(第一章第三條)[Z],2006.

[2]伍志文.SARS對金融業的沖擊路徑及其影響初探[J].財經研究,2003,(08):5863.

[3]南開大學SARS對經濟影響研究課題組.SARS對中國經濟的影響與對策[J].南開學報,2003,(04):15.

[4]易行健.新冠肺炎疫情對經濟金融的沖擊研究——基于國際文獻綜述及其擴展分析[J].金融經濟學研究,2020,35(03):316.

[5]張文遠,寇丹,朱雨澤,等.重大事件沖擊背景下證券業系統性風險演變研究[J].金融監管研究,2022,(01):7998.

[6]許閑,劉炳磊,楊鈜毅,等.新冠肺炎疫情對中國保險業的影響研究——基于非典的復盤與長短期影響分析[J].保險研究,2020,(03):1222.

[7]Kothari?S?P,Warner?J?B.Econometrics?of?event?studies[R].working?paper,2007.