“雙碳”目標約束對我國商貿流通上市企業數字化轉型機制研究

2023-08-24 06:43:42顧鐿遠

中國商論 2023年15期

摘 要:我國積極穩妥推進碳達峰、碳中和,不僅要注重宏觀區域層面的頂層設計,還需要關切微觀企業層面的減排機制。流通業作為溝通生產者與消費者的橋梁和支撐國民經濟的重要產業,“雙碳”目標的實現對流通企業數字化轉型提出考驗的同時,也為流通數字化發展帶來更大機遇。因此,深入探究碳約束下企業數字化轉型機制不僅對實現綠色發展具有重要的現實意義,還對企業數字化轉型的政策制定具有啟示價值。本文以2012—2021年中國A股上市357家商貿流通企業為研究對象,探討了企業數字化轉型對區域低碳發展的影響。結果表明,“雙碳”目標約束下數字化轉型能夠有效緩解資源錯配,從而對區域碳排放具有顯著的抑制作用。此外,無論是網絡基礎設施建設還是數字金融發展,都可以增強對企業數字化轉型的激勵。為此,本文認為商貿流通上市企業應積極推進數字化轉型,以緩解低碳約束下企業發展的困境,并提出相關的政策建議,以供參考。

關鍵詞:商貿流通業;上市企業;碳減排;數字化轉型;資源配置

本文索引:顧鐿遠.<變量 2>[J].中國商論,2023(15):-004.

中圖分類號:F062.2 文獻標識碼:A 文章編號:2096-0298(2023)08(a)--04

數字經濟依靠技術創新不斷推動產業融合和經濟結構調整,產業經濟發展方式的轉變關乎“雙碳”目標的實現速度,流通業數字化轉型與低碳化發展的協同推進更是經濟高質量發展的內在需求。傳統商貿流通業通過數字化改造可以創新商業模式和產品服務,激活商貿企業活力,提升商貿服務水平和流通效率,提高經濟發展質量。《“十四五”國內貿易發展規劃》更是提出我國商貿流通業應以數字化、綠色化、智能化、融合化、國際化為發展方向,全面促進消費,為構建國內國際雙循環相互促進的新發展格局提供有力支撐。

值得注意的是,以技術創新驅動流通企業數字化轉型為引領的新發展模式,不僅激發了流通企業數字化與綠色化協同的潛力,還為其綠色低碳及高質量發展提供了有效的解決方案和技術保障。此外,經濟社會的低碳發展是企業數字化的重要內在驅動因素,而數字化轉型水平的提升取決于微觀經濟主體本身的激勵。企業的數字化轉型可以提高資源配置效率、緩解市場信息不對稱,是企業應對低碳約束的重要技術創新。

目前,數字化對低碳發展的研究主要是數字技術應用通過政府資源配置能力和能源系統效率提高達到促進“雙碳”目標實現的目的(李海海和黃巖朔,2023),這些研究大多基于宏觀層面的數字經濟發展對于減排目標實現的分析,鮮有討論“雙碳”目標約束是否能夠倒逼微觀企業層面的數字化轉型。一個經濟體的低碳發展可能會促進企業數字化轉型水平的提升,這是由于低碳發展導向的環境法律法規可以補償驅動企業數字化轉型和創新動力的不足,即低碳發展可以幫助企業逆轉數字化轉型。此外,商貿流通業對外部環境約束和新技術應用的感知已被證實是驅動數字化轉型的重要力量(李萬里和任金政,2022)。

因此,本文旨在從微觀層面更好地理解“雙碳”目標約束對商貿流通企業數字化轉型的機理。首先,本文基于低碳發展、要素市場扭曲和數字化轉型的理論框架,探究了低碳發展對企業商業運營的影響,并加深對企業如何在數字經濟背景下有效布局業務戰略以適應“雙碳”目標約束的深度理解。其次,本文實證檢驗了低碳發展對企業數字化轉型的影響,并證實了外部環境是倒逼企業實施數字化轉型的重要動因,豐富了現有文獻關于企業數字化轉型的內在動因。最后,本文的結論為政府協調低碳經濟和數字經濟發展提供了理論和實證支持。

1 文獻綜述與述評

1.1 環境規制與碳減排

環境規制在一定程度上可能導致企業成本負擔的增加,扭曲企業的資源配置,從而降低受監管企業的創新能力(陳海漢,2015)。然而,從動態角度來看,合理的環境規制可以在受監管的企業中產生“創新補償”效應,即企業可以通過提高技術創新能力來部分甚至全部抵消環境監管成本所引起的負向效應(何凌云和祁曉鳳,2022)。例如,適度的環境法規促進了產業結構的優化和升級。具體而言,環境法規增加了高耗能企業的環境成本,企業將被迫開展環境友好型創新以促進可持續發展,從而促進產業結構的綠色升級和碳減排。此外,環境調控通過改變消費和投資需求、提高污染行業準入壁壘、建立企業退出機制及促使污染產業轉移等機制促進區域產業結構升級等方式影響產業布局。因此,環境法規將抑制高耗能、高污染企業數量的增加,促進產業結構的優化和升級,從而間接影響碳排放。

1.2 企業數字化的動因

新興的數字技術是企業數字化戰略的推動者,并深刻豐富了業務開展的內容。現有研究普遍證實了數字化在企業生產運營中具有積極作用。數字化轉型可以緩解企業融資約束,改善企業融資環境(張磊和吳曉明,2020)。近年來,物聯網、人工智能和區塊鏈等技術可以幫助金融機構挖掘用戶、評估信息、提高效率和優化金融服務,進一步促進金融科技的跨越式發展,并為解決融資約束問題提供新的途徑,金融機構越來越依賴數據進行貸款決策,使得企業在融資可用性和融資成本方面存在顯著差異。數字化轉型程度較高的企業數據量較大,可以獲得更低的融資成本。因此,數字金融發展在很大程度上增加了企業數字化轉型的動力。

歐盟委員會2008年指出,ICT在降低能源強度和提高能源效率方面發揮著重要作用。數字化轉型已成為數字時代提高業務績效的強大驅動力。一些旨在低碳發展的環境監管政策造成了資源配置的扭曲,并可能損害了企業績效。數字化轉型是低碳發展下企業的有效應對措施,其減少了勞動力使用的同時提高了勞動效率,并降低了企業的運營和融資成本。基于此,本文探討了低碳約束對企業數字化的影響,認為碳減排是流通企業數字化轉型的重要激勵因素。

2 研究設計和數據來源

2.1 研究設計

其中,i、m和j分別表示城市、行業和企業;因變量是流通企業的數字化轉型程度(digital)。與以往研究基于企業年報中與數字化相關的詞頻所定義的企業數字化程度指標不同的是,本文的企業數字化轉型取自CSMAR數據庫的數字經濟研究數據庫中定義的“上市公司數字化”,從五個維度描繪了上市公司的數字化轉型程度,并挖掘了上市公司年度報告中相應文字的頻率,五個維度分別是人工智能技術、區塊鏈技術、云計算技術、大數據技術和數字應用技術。本文將這五個維度的詞頻相加并加1后對其進行對數處理,值用于定義流通企業的數字化轉型水平。本文的核心解釋變量是城市碳排放強度(CI)。先是將煤氣和液化石油氣、電力、交通和熱能消費的碳排放相加,得出每個城市的總碳排放量,測算方法參考劉慧(2017)的研究,再將城市的總碳排放量除以其GDP,得出城市的碳排放強度(萬噸/億元)。

本文選擇以下控制變量來控制可能影響企業數字化轉型程度的混雜因素,分別為企業盈利能力(roa)、公司規模(size)、資產負債率(lev)、托賓Q(Tobin)、國有企業虛擬變量(state)。此外,δ和φ分別表示行業和年度固定效應,以控制行業和年份的時變和不變因素,本文聚類穩健誤在城市層面。此外,為進一步分析“雙碳”目標約束下流通企業數字化轉型的機制,本文選取反映企業融資約束狀況的KZ指數作為中介變量,選取企業全要素生產率(tfp)、網絡基礎設施發展水平(internet)和數字金融發展水平(finance)三個指標作為調節變量。其中,企業全要素生產率水平通過OP法估計,網絡基礎設施發展水平以寬帶接入用戶數為其代理變量,數字金融發展水平采用北京大學數字普惠金融指數表示。

2.2 數據來源

本文采用2012—2021年市級數據主要來源于《中國城市統計年鑒》和Wind數據庫,部分缺失值采用線性插值填補。商貿流通上市公司的數據主要來自Wind數據庫和CSMAR數據庫。

3 實證結果分析

3.1 基準結果

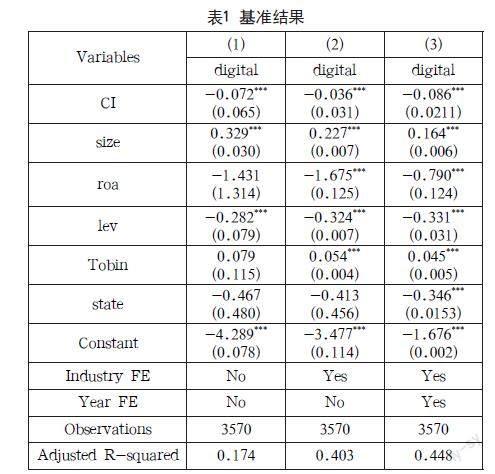

表1給出了不同估計方法下基準模型的回歸結果。第(1)—(3)列分別逐級增添固定效應。同時增加行業固定效應及年度雙向固定效應后,可以看到碳強度的系數在1%水平上顯著為負且效應大于前兩列的估計結果,表明此列模型剝離了來自行業和時間層面的混雜因素。此外,上述回歸結果均表明,低碳發展與企業數字化轉型之間存在緊密的正相關關系。以第(3)列中的回歸系數估計值為例,碳排放強度每降低一個單位,企業數字化轉型程度就會增加8.6%,表明實現低碳發展的碳排放監管可以起到補償作用,刺激企業數字化。具體來講,這是由于數字化轉型可以幫助企業應對“雙碳”目標下勞動力和資本市場的扭曲。例如,企業不僅可以使用在線辦公技術支持來自低成本地區員工的異地工作,還可以通過人工智能等手段部分實施勞動要素替代,消除正常工資下勞動力不足的不良影響。

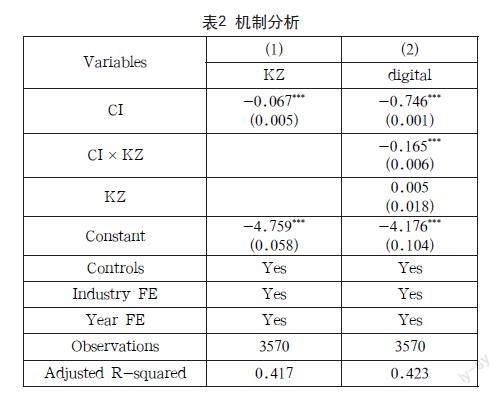

此外,基于數字化轉型,企業可以生成更多的數據信息,使地方金融機構對企業的風險控制更有效率,企業提供“硬信息”的能力增強,也將提高從區域外金融機構獲得資金的能力。數字化轉型是企業對碳排放監管導致融資約束程度上升的有效應對。為此,本文構建了以下計量模型,從融資約束探討低碳發展對企業數字化轉型的影響:

在表2第(1)欄中,置信區間系數在1%水平上顯著為正,表明低碳發展對企業的融資約束具有負效應;而在表2第(2)列中,CI×SA在1%水平上顯著為正,表明低碳發展促進企業數字化轉型的政策效應在融資約束較大的企業更為明顯。上述發現表明,碳減排惡化了企業的融資環境,進而推動了企業的數字化轉型,意味著低碳約束的政策效應正在倒逼企業數字化轉型。如模型所示,推動企業數字化轉型的因素是低碳發展水平的提升,而數字化轉型可以糾正資源配置中的扭曲,提高企業運營績效。

3.2 異質性分析

面對資源配置扭曲,高生產率企業比低生產率企業可能遭受更大的生產損失。從理論上來講,企業生產力越高,其數字化轉型激勵就越大,意味著全要素生產率水平越高,低碳發展下數字化轉型的動力越強。此外,提升網絡基礎設施建設水平和數字金融發展,可以降低企業數字化轉型的邊際成本,反映在企業業務發展、資金結算和融資各個環節,不可避免地要與經濟中的其他企業和金融市場中的金融機構產生業務往來。網絡基礎設施水平的提升將降低數字化轉型過程中的摩擦成本。數字金融發展有助于增強企業在數字化轉型過程中匯集資源的能力,降低企業數字化轉型的投資成本。為此,本文在模型(1)的基礎上分別添加企業全要素生產率、網絡基礎設施發展水平和數字金融發展水平及其與碳強度的交互項。

在表3第(1)列中,CI×TFP的系數在1%的水平上顯著為正,表明企業全要素生產率水平越高,低碳發展在推動企業數字化轉型方面的政策效應越突出,意味著在低碳發展下,生產率較高的企業更有可能進行數字化轉型。在表3第(2)列中,CI×internet的系數在1%的水平上顯著為負,表明網絡基礎設施發展水平越高,低碳發展在推動企業數字化轉型方面的政策效應越突出,意味著網絡基礎設施建設水平的提升有助于推動企業在低碳發展下的數字化轉型。在表3第(3)列中,CI×finance系數在1%水平上顯著為正,表明數字金融發展水平越高,低碳發展在推動企業數字化轉型方面的政策效應越突出,意味著更高水平的數字金融發展有助于推動企業在低碳發展下的數字化轉型。

3.3 穩健性檢驗

本文的基準回歸中沒有控制城市層面的變量,穩健性檢驗增加了經濟發展水平、產業結構水平等城市級控制變量。經濟發展水平以人均GDP的對數衡量;產業結構水平是第二產業增加值與第三產業增加值的比值。此外,北京、上海、天津、重慶等行政區與其他城市差異顯著,例如營商環境,可能會影響本文的回歸結果。因此,本文排除了這四個城市的上市公司數據,并重新運行回歸以進一步進行穩健性測試。表4第(1)列顯示,碳強度的系數在1%水平上仍顯著為負。表4第(2)列中碳強度系數的絕對值大于表1第(3)列中的估計系數,表明地級市(不含直轄市)低碳發展在推動地方企業數字化轉型方面的政策效果更為明顯。

4 結語

本文探討了“雙碳”目標約束下低碳發展對我國商貿流通企業數字化轉型的影響,認為低碳發展可以提升企業的數字化轉型水平,從而減輕資源錯配的負面影響。此外,網絡基礎設施和數字金融的發展都可以增強企業數字化轉型的動力。研究發現,碳強度每降低一個單位,企業數字化轉型程度就會增加8%,表明低碳發展對驅動企業數字化轉型創新具有補償作用。本文的理論和實證研究不僅加深了對低碳綠色轉型與經濟體數字化轉型關系的認識,還為如何在低碳發展格局下有效推動企業數字化轉型指明了方向。

本文提出以下政策建議:第一,大力推進企業數字化轉型,解決低碳發展帶來的資源錯配問題。雖然低碳約束下可能會惡化企業的融資狀況,提高企業的勞動和融資成本,但是數字化轉型可以有效抵消這些負面影響,彌補碳排放監管可能帶來的企業運營壓力。因此,在強調企業應承擔環境成本的同時,政府應加大對企業數字化轉型的政策支持。例如,政府應投資發展互聯網、物聯網、大數據和共享經濟等數字技術,以促進企業數字化。此外,政府應建立和改善信息流與網絡安全系統。

第二,完善經濟和金融市場數字化新基建,為保障企業數字化轉型提供良好的外部環境。無論是完善網絡基礎設施建設還是發展數字金融,都可以增強低碳發展下企業數字化轉型的動力。這表明,進一步推進經濟和金融市場數字化基礎設施建設是企業數字化轉型的重要外部環境保障。

參考文獻

李海海,黃巖朔.數字化發展能促進“碳中和”目標實現嗎:基于城市面板數據的實證分析[J].湘潭大學學報(哲學社會科學版),2023,47(1):30-36.

李萬里,任金政.資源稟賦促進商貿流通業數字化轉型組態路徑:基于模糊集定性比較分析[J].商業經濟研究,2022,858 (23):10-13.

陳海漢.環境規制下企業創新補償效應機理與提升對策[J].產業與科技論壇,2015,14(20):209-211.

何凌云,祁曉鳳.環境規制與綠色全要素生產率:來自中國工業企業的證據[J].經濟學動態,2022,736(6):97-114.

張金泉,溫素彬,李慧,等.低碳經濟下供應鏈運營決策的演化博弈分析:基于政府-企業-消費者的協同作用視角[J].運籌與管理, 2023(2):1-9.

姜晶晶.綠色低碳轉型對宏觀經濟的沖擊與中央銀行政策應對:理論研究進展及評析[J].南方金融,2022,56(12):3-15.

張磊,吳曉明.數字化金融緩解中小企業融資約束的機制、困境與對策分析[J].理論探討,2020(5):110-114.

劉慧.長三角城市群生產性服務業集聚對碳排放的影響及空間效應:基于面板數據的計量分析[J].商業經濟研究,2017,732(17): 166-168.