中國與RCEP成員國紡織產品的競爭性分析

2023-08-24 18:54:22魏雨晴

中國商論 2023年15期

摘 要:紡織產業作為中國傳統支柱性產業,近年來不斷朝科技和綠色的方向加速發展,《區域全面經濟伙伴關系協定》(RCEP)的簽署和生效也為促進后疫情時代下各成員國產品貿易的高質量發展提供了強勁助力,分析中國與RCEP成員國紡織產品的競爭性,有助于了解與其他RCEP成員國相比,中國紡織產品的國際競爭力水平。基于此,本文首先概述了中國紡織產品國際貿易的發展趨勢;其次,分別采用國際市場占有率(MS)、顯示性比較優勢指數(RCA)和貿易競爭力指數(TC)對中國與RCEP成員國紡織產品的國際競爭力進行測度。結果表明,與其他RCEP成員國相比,中國紡織產品總體具有較強的國際競爭力,但仍有進一步提升的空間。最后,本文就進一步提升我國紡織產品的國際競爭力提出了幾點建議,僅供參考。

關鍵詞:RCEP;紡織產品;紡織業;競爭性;指標分析

本文索引:魏雨晴.<變量 2>[J].中國商論,2023(15):-086.

中圖分類號:F426 文獻標識碼:A 文章編號:2096-0298(2023)08(a)--05

紡織產業作為中國傳統支柱性產業,近年來不斷朝科技和綠色的方向加速發展。根據聯合國統計署貿易數據庫(Un Comtrade Database)的統計數據,2020年中國紡織產品出口總額達2805.21億美元,占世界紡織產品出口總額的38.29%,是世界上最大的紡織出口國。《區域全面經濟伙伴關系協定》(Regional Comprehensive Economic Partnership,RCEP)的簽署和生效也為后疫情時代下各成員國加強經貿合作提供了強勁助力。2020年,中國對其他14個RCEP成員國紡織產品的出口額達756.42億美元,占中國紡織產品出口總額的比重達26.96%。分析中國與RCEP成員國紡織產品的競爭性,有助于了解與其他RCEP成員國相比,中國紡織產品的國際競爭力水平,對進一步提高我國紡織產品的國際比較優勢具有理論和現實意義。

1 文獻回顧

在紡織產業國際競爭力領域,我國已有多位學者采用不同方法進行研究。徐可和王瑞(2015)基于產業國際競爭力理論、可持續發展理論及國內外相關研究,分析歸納了我國紡織產業國際競爭力和可持續發展的影響因素,并從政府和企業層面探討了其提升的路徑選擇。李曉鐘和黃蓉(2018)基于產業融合理論,實證研究了紡織產業與電子信息產業的融合水平及其對紡織產業競爭力的影響。胡惠婉(2020)選取RCA、NERCA、MS、出口貢獻率等單一指標和綜合指標,測算了包括中國在內的9個國家和地區紡織業整體和分行業的紡織產品的國際競爭力水平,并根據鉆石模型探討了國際競爭力的影響因素。汪鵬(2022)從四方面提出了提高中國棉紡織產品品牌競爭力的可行性對策。周靜(2022)通過偏離份額分析模型,動態地比較了1993—2017年中國與“一帶一路”沿線主要國家紡織產業的競爭力,并通過動態因子分析劃分了中國紡織產業競爭力的演變階段。

目前,基于RCEP背景的研究主要集中在機電產品、ICT產品、林產品和農產品上,且多為產品出口的貿易效率及潛力研究。孟夏等(2018)使用 GTAP 軟件分析了RCEP對中國機電產品出口的影響。劉辰洋(2021)采用隨機前沿引力模型,以2007—2019年為考察期,實證分析了中國對RCEP成員國林產品的出口貿易效率及潛力。陳雨生、王艷梅(2021)通過構建時變隨機前沿引力模型,測算了中國與RCEP成員國農產品及細分產品的貿易效率、影響因素和貿易潛力。馮宗憲、李誠(2022)根據恒定市場份額模型,分析了RECP背景下中國農產品出口在整體域、產品域、市場域下的競爭優勢及動因。王晶、徐玉冰(2022)采用隨機前沿引力模型,實證分析了2005—2020年我國對RCEP成員國出口ICT產品的貿易效率及潛力。

雖然前人的研究對本文的寫作具有重要的指導意義,但過去很少有學者在RCEP背景下開展與中國紡織產品競爭力有關的研究。因此,本文通過競爭力指數對中國與RCEP成員國紡織產品的競爭力進行測度,無疑對了解RCEP背景下我國紡織產品的國際競爭力水平具有重要意義。

2 中國紡織產品國際貿易發展概況

2.1 紡織產品范圍界定

本文中的“紡織產品”是指《商品名稱及編碼協調制度的國際公約》(簡稱HS編碼)中編碼為50-63的第十一類:紡織原料及紡織制品。

2.2 中國紡織產品國際貿易的發展趨勢

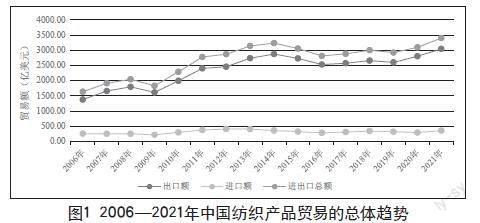

近15年來,中國紡織產品始終處于貿易順差且國際貿易總額增長較快。Un Comtrade Database的統計數據顯示,2006年以來中國紡織產品的國際貿易總額整體呈現不斷增長的趨勢(見表1和圖1),從2006年的1637.71億美元增加至2021年的3402.14億美元,總體增長1764.43億美元,總增長率達107.74%。

2006—2008年,中國紡織產品國際貿易總額增長較快,2007年和2008年的平均總額增長率為11.92%。2008—2009年,受全球金融危機影響,國際市場對各類產品的需求減退,中國紡織產品的國際貿易總額也從2008年的2047.32億美元下降至2009年的1831.07億美元,總額增長率為-10.56%。2009—2014年,隨著國際經濟形勢的逐漸好轉,中國紡織產品的國際貿易總額由2009年的1831.07億美元飛升至2014年的3235.87億美元,增長76.72%,其中2010年和2011年中國紡織產品的國際貿易總額爆發式回升,兩年的總額增長率分別達25.12%和21.39%。2014—2016年,中國紡織產品的國際貿易總額呈下降趨勢,2016年的貿易總額為2815.84億美元,相比2014年下降了420.03億美元,增長率為-12.98%。2016年后,中國紡織產品的國際貿易總額除了2019年略有下降外,穩中有升,從2016年的2815.84億美元逐漸上升到2021年的3402.14億美元,總體增長20.82%。

3 中國與RCEP成員國紡織產品國際競爭力指標分析

本文選取2011—2020年中國和世界及其他14個RCEP成員國紡織產品的進出口貿易數據,對中國與RCEP成員國紡織產品的競爭性進行分析。

3.1 國際市場占有率指數分析

國際市場占有率(International Market Share,MS)是指一國某產品的出口額在世界該產品出口總額中所占的比重,這一指標能在總體上最為直觀地反映一個國家某種產品或某種產業在國際市場中的地位變動情況。計算公式為:

其中,j代表紡織產品;MSij表示i國紡織產品的國際市場占有率;Xij和Xwj分別表示i國和世界紡織產品的出口額。MSij的值越高,表示該國紡織產品的國際競爭力越強。

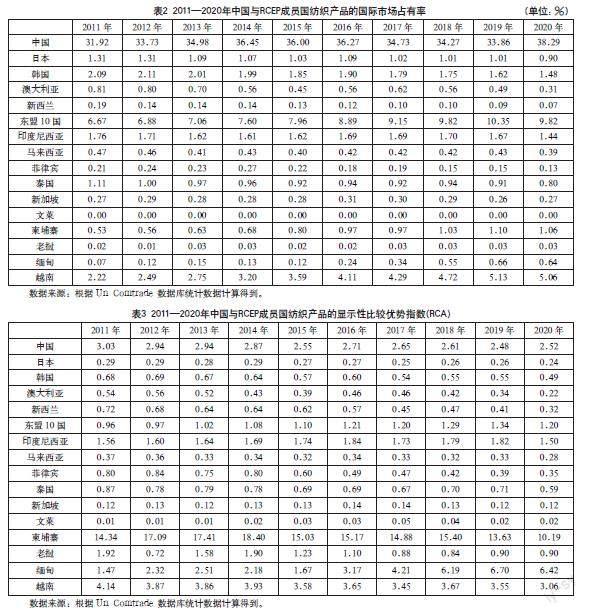

由表2可知,2011—2020年中國紡織產品的國際市場占有率始終在RCEP成員國中位列第一,從2011年的31.92%提高到2020年的38.29%,穩中有升。10年間,日本、韓國、澳大利亞和新西蘭該類產品的國際市場占有率均較低且總體呈下降之勢。東盟10國紡織產品的國際市場占有率在10年間有所上升,從2011年的6.67%上升到2020年的9.82%。其中,越南漲勢較為明顯,其2020年紡織產品國際市場占有率為5.06%,相比2011年上升2.84%;柬埔寨和緬甸該類產品的國際市場占有率10年間略有上升;印度尼西亞、馬來西亞、菲律賓和泰國該類產品的國際市場占有率10年來呈下降趨勢;新加坡、文萊和老撾10年來國際市場占有率均較低且無明顯變化。

3.2 顯示性比較優勢指數分析

顯示性比較優勢指數(Revealed Comparative Advantage Index,RCA)是指一國某種產品的出口額在該國所有產品出口總額中所占的份額與世界所有產品出口總額中該類產品的出口額所占份額的比率,被認為是衡量一國產品或產業國際市場競爭力最具說服力的指標。計算公式為:

其中,j代表紡織產品;表示i國紡織產品的顯示性比較優勢指數;和分別表示i國和世界紡織產品的總出口額;和分別表示i國和世界所有產品的出口總額。RCA指數>2.5,表明該國該產品(或產業)的國際競爭力極強;1.25<RCA指數≤2.5,表示國際競爭力很強;0.8<RCA指數≤1.25,表示國際競爭力較強;RCA指數≤0.8,表示國際競爭力較弱。

本文根據上述公式計算得到中國和RCEP成員國紡織產品的顯示性比較優勢指數如表3所示。

由表3可知,2020年中國紡織產品的RCA指數值在RCEP成員國中位列第4,為2.52,前三名為柬埔寨、緬甸和越南,其RCA指數分別為10.19、6.42和3.06。2011—2020年,中國紡織產品的RCA指數有所下降,但基本保持在2.5以上,表明我國紡織產品具有極強的國際競爭力。10年間,日本、韓國、澳大利亞和新西蘭紡織產品的RCA指數均總體呈下降趨勢,且<0.8,表明具有較弱的國際競爭力。東盟10國紡織產品的RCA指數在10年間略有上升,從2011年的0.96上升到2020年的1.20,始終保持較強的國際競爭力。其中,柬埔寨和越南紡織產品的RCA指數10年來雖有所下降,但始終高于中國,國際競爭力極強;緬甸該類產品的RCA指數快速提高,由2011年的1.47提高至2020年的6.42,國際競爭力大幅提高;印度尼西亞的RCA指數先上升后下降,但始終保持很強的國際競爭力,老撾的RCA指數總體呈下降趨勢,國際競爭力減弱;馬來西亞、菲律賓和泰國的RCA指數均總體呈下降趨勢,且國際競爭力較弱;新加坡和文萊的RCA指數較為穩定,國際競爭力始終較弱。

3.3 貿易競爭力指數分析

貿易競爭力指數(Trade Competitiveness Index,TC)是指一國某產品出、進口總額之差與之和的比值。作為一個與貿易總額的相對值,該指標排除了宏觀經濟因素起伏變化帶來的影響,常用以分析一國某產業的國際競爭發展潛力。計算公式為:

其中,j代表紡織產品;表示i國紡織產品的貿易競爭力指數; 和分別表示i國紡織產品的出口和進口額。TC指數的取值區間為 [-1,1],若TC>0,表明i國是該產品的凈出口國;若TC<0,則表明i國是該產品的凈進口國。若0.8≤TC≤1,表明產品國際競爭力很強;若0.5≤TC<0.8,表明國際競爭力較強;若-0.5≤TC<0.5,表明國際競爭力屬中等水平;若-0.8<TC<-0.5,表明國際競爭力較弱;若-1≤TC≤-0.8,表明國際競爭力很弱。

根據上述公式計算得到中國和RCEP成員國紡織產品的貿易競爭力指數如表4所示。

由表4可知,2020年中國紡織產品的TC指數值在RCEP成員國中位列第一,為0.81。2011—2020年,中國始終為紡織產品的凈出口國,基本保持較強的國際競爭力。其中,2016年和2020年中國紡織產品的TC指數≥0.8,表明具有很強的國際競爭力。10年間,日本、韓國、澳大利亞和新西蘭紡織產品的TC指數都呈現不同趨勢的回落,日本這一產品的國際競爭力一直偏弱;2016年,韓國從紡織產品的凈出口國轉為凈進口國,但基本保持中等水平的國際競爭力;2020年,澳大利亞和新西蘭該類產品的國際競爭力由中等水平轉為較弱。10年來,東盟10國紡織產品的TC指數無明顯變化,國際競爭力保持中等水平。其中,緬甸和越南該類產品的TC指數在10年間有所上升,國際競爭力增強;印度尼西亞、泰國、柬埔寨和老撾該類產品的TC指數均出現了不同程度的下降,但基本保持凈出口國的地位;馬來西亞和菲律賓分別在2015年和2016年從紡織產品的凈出口國轉為凈進口國,國際競爭力減弱;新加坡和文萊始終為紡織產品的凈進口國,新加坡保持中等水平的國際競爭力,而文萊在10年間的TC指數接近-1,國際競爭力很弱。

4 結論

經過對中國與RCEP成員國紡織產品三大指數的測算可知,與其他RCEP成員國相比,中國紡織產品總體已具有很強的國際競爭力,但仍有進一步提升的空間。雖然中國紡織產品在國際市場占有率和貿易競爭力指數上一枝獨秀,但顯示性比較優勢指數的測算表明,2020年柬埔寨、緬甸和越南紡織產品的國際競爭力均強于中國,且10年來緬甸在國際市場占有率、顯示性比較優勢指數和貿易競爭力指數上均有較為明顯的增長,其紡織產品的國際競爭力水平提升顯著,未來有較大的發展潛力。因此,我國需進一步提升本國紡織產品的國際競爭力,以維持和增強本國紡織產品的國際比較優勢。

5 進一步提高我國紡織產品國際競爭力的對策建議

5.1 繼續發揮政府的宏觀指導作用

首先,紡織產品的出口增長離不開紡織產業政策的扶持,政府應繼續出臺與紡織業改革和紡織企業發展相關的支持性政策,利用財政支持、稅收優惠、引導投資等手段促進紡織產業轉型升級,使其在保持價格優勢的同時,提高產品的技術質量,進一步提高我國紡織產品在國際市場上的競爭力。其次,為減小國際貿易摩擦對我國紡織產品出口的影響,政府應對我國紡織產品主要出口國家(地區)的市場動態、行業規范等進行提前監測和預警,以指導紡織企業及時調整戰略決策,有效應對國際貿易壁壘,盡量避免貿易摩擦。

5.2 加強自主品牌建設,提高本土紡織品牌的國際影響力

雖然我國是世界上的紡織大國,但擁有較大國際影響力的本土紡織品牌很少見,品牌建設作為產品核心競爭力的組成部分,應予以重視。我國應在加強紡織產業集群規模效應的基礎上培育核心品牌企業,加強自主品牌建設,并通過本地化策略和海外并購策略等打開和占據海外市場,提高品牌的知名度和影響力。同時,我國應在注重品牌知識產權保護的基礎上,將更多中華優秀傳統文化中的經典元素融入本土品牌的品牌文化,形成獨有的品牌魅力,從而實現與他國紡織品牌的差異化,吸引更多消費者。

5.3 加大研發投入,提高自主創新能力

創新是我國紡織產品國際競爭力提高的內在動力,政府和企業應加大研發投入力度,提高我國紡織產業的自主創新能力。一方面,產品創新。紡織企業應在深入了解目標市場消費趨勢的情況下提升研發設計水平,生產出更具多樣化的紡織產品,以滿足現代社會消費者趨于風格化、個性化的消費需求。另一方面,管理模式創新。我國應加快推進紡織產業信息基礎設施建設,積極應用移動互聯網、大數據、云計算等信息化手段創新紡織產業鏈的管理模式,通過數字化、智能化改造提高紡織產業的先進制造能力和節能減排能力,從而提高管理效率、降低產品成本。

參考文獻

徐可,王瑞.我國紡織產業國際競爭力分析及可持續發展路徑探索[J].理論與現代化,2015(1):104-109.

李曉鐘,黃蓉.工業4.0背景下我國紡織產業競爭力提升研究:基于紡織產業與電子信息產業融合視角[J].中國軟科學,2018(2):21-31.

胡惠婉. 中國紡織業國際競爭力及其影響因素研究[D].哈爾濱:黑龍江大學,2020.

汪鵬.如何提升中國棉紡織產品的品牌競爭力[J].中國纖檢,2022(2):100-101.

周靜. 中國與“一帶一路”沿線主要國家紡織產業競爭力比較研究[D].上海:東華大學,2022.

孟夏,黃陳劉,張曉.RCEP對中國機電產品出口的影響:基于GTAP模擬分析[J].亞太經濟,2018(4):26-35.

王晶,徐玉冰.我國對RCEP成員國ICT產品出口的貿易效率及潛力研究[J].工業技術經濟,2022,41(2):137-144.

劉辰洋. 中國對RCEP成員國林產品出口貿易效率研究[D].哈爾濱:東北農業大學,2021.

陳雨生,王艷梅.中國與RCEP成員國農產品貿易結構、效率及影響因素研究:基于細分產品的實證分析[J].世界農業,2021(12):72-83.

馮宗憲,李誠.RCEP背景下中國農產品出口競爭優勢及動因分析[J].西安交通大學學報(社會科學版),2022,42(2):53-64.

巴萌. 貿易便利化對我國紡織品出口“一帶一路”沿線國家的影響研究[D].成都:四川大學,2021.

熊興,王婧倩,陳文暉.新形勢下我國紡織服裝產業轉型升級研究[J].理論探索,2020(6):97-101.