中美貿易摩擦背景下國內外大宗商品期貨價格的聯動性研究

2023-08-24 19:10:11李俊文

中國商論 2023年15期

摘 要:中美貿易摩擦的持續使國內外大宗商品期貨價格的波動更加復雜,本文通過建立VAR模型,運用格蘭杰因果關系檢驗、脈沖響應分析和方差分解等實證方法,研究國內外大宗商品期貨價格之間的聯動性。結果表明,國外大宗商品期貨市場在價格傳遞中占主導地位,其影響力有待進一步加強。本文認為我國應該加強大宗商品期貨市場建設、完善大宗商品價格監測預警機制、健全大宗商品戰略儲備體系以防范期貨市場風險、維護國家經濟安全。

關鍵詞:貿易摩擦;大宗商品;期貨價格;VAR模型;格蘭杰因果關系檢驗

本文索引:李俊文.中美貿易摩擦背景下國內外大宗商品期貨價格的聯動性研究[J].中國商論,2023(15):-111.

中圖分類號:F724.5 文獻標識碼:A 文章編號:2096-0298(2023)08(a)--04

近年來,中美貿易摩擦持續不斷。2018年3月22日,原美國總統特朗普在白宮正式簽署對華貿易備忘錄,宣布擬對從中國進口的600億美元商品加征關稅,中美貿易摩擦正式升級。隨后,美國便啟動了一輪又一輪的加征關稅計劃,我國在積極溝通的同時,不得已采取了各項反制措施,包括提高從美國進口的農產品、工業品等商品的關稅,并對美國的貿易制裁進行正面回擊。中美貿易摩擦升級以來,全球糧食、能源、金屬礦物等大宗商品的期貨價格出現大幅波動,并通過價格渠道、金融渠道傳導至生產和消費等領域,使我國經濟發展面臨更為復雜和嚴峻的環境,對穩增長、穩物價提出了新的挑戰和要求。因此,研究貿易摩擦升級后國內外大宗商品期貨價格的聯動性,對進一步防范期貨市場風險、維護國家經濟安全具有重要的現實意義。

1 文獻綜述

國內外學者對大宗商品期貨價格聯動性的研究大多集中在主要期貨市場價格的影響力方面。Holder等(2002)運用VAR模型對美國芝加哥商品交易所和日本東京谷物交易所的大豆和玉米期貨合約進行研究,認為芝加哥商品交易所在信息傳導中占據主導地位。Lin和 Tamvakis(2004)在研究中指出美國 WTI 原油期貨價格對倫敦BRENT 原油期貨價格具有顯著影響,在國際原油期貨市場中占據主導地位。Xu和Fung(2005)以東京商品交易所和紐約商業交易所的黃金、鈾金以及白銀期貨作為研究對象,構建雙變量非對稱GARCH模型來分析不同市場間的價格波動溢出效應,結果表明兩個市場間具有較強的價格傳導效應,但東京商品交易所的影響力相對較弱。楊浩等(2011)研究了國內外銅期貨價格的相關性,認為倫銅與滬銅的期貨價格之間存在顯著的協整關系,且滬銅對倫銅的價格影響力在金融危機后有明顯提升。黃守坤(2015)基于BEKK-GARCH模型測定國際大宗商品價格對我國農產品價格波動的影響,發現國外大宗商品價格波動對我國農產品價格波動的貢獻率高達1/3。李潔等(2017)利用二元 DCC-GARCH 模型分析上海和倫敦市場中銅、鋅、鋁期貨價格的聯動性,認為兩個市場間存在長期的均衡關系,銅市場間的聯動性最強,鋅次之,鋁最弱。隨著研究的深入,部分學者的研究視角逐漸上升到多個市場之間的聯動性。葉阿忠等(2021)基于靜態和時變視角,將小波閾值降噪和滾動窗口回歸方法與 GVAR 模型相結合,對比中、美、日三國大豆期貨市場間的價格傳導效應,結果顯示三個市場大豆期貨價格之間存在長期穩定的均衡關系,且美豆期貨價格的引導能力最強。劉孝成等(2022)建立 VECM-GARCH-BEKK-T 模型,分析了倫敦BRENT原油、美國WTI原油以及中國SC原油期貨之間的傳導效應、均值溢出效應、波動溢出效應等,認為SC對 WTI 的正向影響要大于對BRENT的影響,但WTI、BRENT對SC的影響依然占據主導地位。

綜上所述,學者們對不同大宗商品期貨價格之間的聯動性進行了深入的研究,但研究對象以單一或多個大宗商品為主,研究內容仍待進一步拓展。文章以國內外大宗商品期貨價格指數為研究對象,從宏觀角度考察貿易摩擦升級后國內外大宗商品期貨價格之間的聯動性,以期為相關部門積極應對國內外大宗商品期貨市場價格的波動、期貨市場參與者及時調整投資策略提供一定的參考。

2 研究方法、數據來源及處理

2.1 研究方法

借鑒已有學者的研究,文章建立VAR模型,運用格蘭杰因果關系檢驗、脈沖響應分析以及方差分解等研究中美貿易摩擦升級后國內外大宗商品期貨價格的聯動性。

向量自回歸(VAR)模型使用所有當期變量對其若干滯后變量進行回歸,用來估計聯合內生變量的動態關系,并且不帶有任何事先的約束條件。如果用和分別代表國內和國外大宗商品期貨價格變量,那么VAR模型的形式如下所示:

其中,和分別代表國內和國外大宗商品價格的滯后階數,和是白噪聲過程。

如果國內外大宗商品期貨價格數據是平穩的,那么就可以用格蘭杰因果關系檢驗來確定兩個市場價格之間影響的先后順序,即檢驗VAR模型中系數和的顯著性。根據檢驗結果,如果是的因,則的過去值可以幫助預測的未來值,反之亦然。

基于所建立的穩定VAR模型,可以通過脈沖響應分析各個變量之間的相互影響關系。其基本思想是考察系統各個變量在VAR模型關系式中對應的隨機擾動項和的影響如何傳播到其他變量。

此外,本文運用方差分解測量一個內生變量對其他內生變量影響力的大小。其核心在于計算一個內生變量的正交化沖擊對其他變量預測均方誤差(MSE)的貢獻比例,可以從中獲取對模型中某一變量產生影響的每個隨機擾動的相對重要性的信息。

2.2 數據來源及處理

文章選取具有代表性的期貨綜合價格指數作為研究對象。其中,國內大宗商品期貨價格選取南華商品指數(NHCI)作為代表;國外大宗商品期貨價格選取路透商品研究局指數(CRB)作為代表。樣本的時間跨度為2018年3月22日至2022年12月31日,頻數為日度數據,來源于Choice數據庫。剔除節假日因素后,共獲得1111組樣本。本文用Eviews9.0軟件進行實證分析。

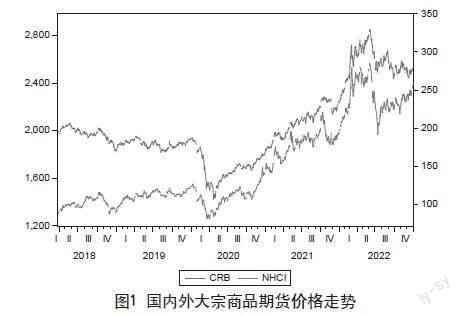

國內外大宗商品期貨價格走勢如圖1所示。可以看出,國內外大宗商品期貨價格到達波峰波谷的時間幾乎一致,具有一定的趨同性。

在建模過程中,為了避免時間序列數據中存在的趨勢問題和異方差現象,本文將大宗商品期貨價格指數轉化為對數收益率進行研究,即

式中,表示NHCI第t期的對數收益率,表示NHCI第t期的對數收盤價格。表示CRB第t期的對數收益率,表示CRB第t期的對數收盤價。

3 實證分析

3.1 描述統計分析

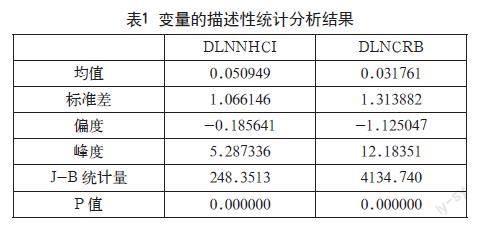

樣本序列各變量的基本統計特征如表1所示。可以看出,DLNNHCI變量的標準差小于DLNCRB變量的標準差,表明國外大宗商品期貨價格的波動比國內更為劇烈;偏度小于0,表明樣本均為有偏分布;峰度大于3,表明其分布凸起程度大于正態分布的凸起程度,呈尖峰狀態;J-B統計量及對應的P值表明樣本序列均不服從正態分布。綜上分析,樣本序列均表現出有偏、尖峰厚尾、非正態分布的特征。

3.2 平穩性檢驗

為了避免非平穩數據造成的偽回歸現象,首先采用ADF檢驗法對數據進行平穩性檢驗,結果如表2所示。由于ADF檢驗值均大于各顯著性水平下的臨界值,相應的P值等于0,表明樣本序列是平穩的,可以進行進一步的實證分析。

3.3 建立VAR模型

根據樣本序列構建雙變量的向量自回歸VAR模型。VAR模型的最優滯后階數根據LR、FPE、AIC、SC和HQ信息準則來確定,由于在不同的信息準則下,判斷結果有可能不同,因此根據“大多數原則”進行最優滯后階數的確認。根據表3可以確定,VAR模型的最優滯后階數為2階,同時滿足3個準則。

構建VAR模型后,通過AR特征根檢驗法檢驗模型的穩定性。圖2顯示,VAR模型對應的4個特征根均在單位圓內,說明所構建的VAR模型具有穩定性。

3.4 格蘭杰因果關系檢驗

為了分析國內外大宗商品期貨價格之間的引導關系,文章進行了格蘭杰因果關系檢驗。表4顯示了格蘭杰因果關系檢驗結果,根據檢驗統計量對應的p值可以看出,DLNCRB是DLNNHCI的格蘭杰原因,DLNNHCI不是DLNCRB的格蘭杰原因。也就是說,國外大宗商品期貨價格變動單向導我國大宗商品期貨價格的變動。

3.5 脈沖響應分析

為了進一步分析變量之間相互沖擊時的反應,本文根據構建的VAR模型進行脈沖響應分析。圖3反映了各變量的脈沖響應結果。從圖3(a)可以看出,DLNCRB受自身擾動項一個標準差沖擊的影響出現快速響應,在第1期達到最高點,第2期出現快速下降,第3期之后逐漸趨于零;從圖3(b)可以看出,對于來自DLNNHCI擾動項一個標準差的沖擊,DLNCRB在第2期和第3期僅有輕微反應,但不明顯;從圖3(c)可以看出,對于來自DLNCRB擾動項一個標準差的沖擊,DLNNHCI立即作出響應,DLNCRB在前3期對DLNNHCI有正的沖擊效應,第4期之后逐漸趨于零;從圖3(d)可以看出,DLNNHCI受自身擾動項一個標準差沖擊的影響呈快速下降趨勢,在第1期達到最高點,第2期快速下降為負沖擊,第5期之后才逐漸趨于零。

脈沖響應結果表明,國外大宗商品期貨價格對于來自國內市場擾動項的沖擊幾乎沒有反應,而國內大宗商品期貨價格對于來自國外市場擾動項的沖擊會立刻做出響應。

3.6 方差分解

由于所建立的VAR模型是穩定的,因此可以通過方差分解考察變量之間的相互影響程度。對變量DLNNHCI和DLNCRB分別做向前預測時相互之間的預測方差貢獻比重,結果如表5所示。

從表5可以看出,變量DLNCRB沖擊對自身的解釋程度接近100%,對變量DLNNHCI的解釋程度約為24%;變量DLNNHCI沖擊對自身的解釋程度接近76%,對變量DLNCRB的解釋程度幾乎為0。從方差分解結果看出,國內大宗商品期貨價格沖擊對國外大宗商品期貨價格波動的解釋能力較弱,與脈沖響應分析結果一致。

4 結語

4.1 結論

本文選取南華商品指數和路透商品研究局指數分別作為國內和國外大宗商品期貨價格的代表,建立雙變量的VAR模型分析中美貿易摩擦升級后國內外大宗商品期貨價格的聯動性,得出以下結論:第一,國外大宗商品期貨價格單向引導國內大宗商品期貨價格;第二,受到來自國外市場擾動項一個標準差的沖擊時,國內大宗商品期貨價格立即做出響應,國外大宗商品期貨價格對來自國內市場擾動項的沖擊幾乎沒有反應;第三,國內大宗商品期貨價格沖擊對國外大宗商品期貨價格波動的解釋能力幾乎為0,國外大宗商品期貨價格對國內大宗商品期貨價格波動的解釋程度顯著較高。研究表明,國外大宗商品期貨市場在價格傳遞中占據主導地位,國內大宗商品期貨價格的影響力有待進一步提高。

4.2 建議

為進一步防范期貨市場風險、維護國家經濟安全,本文提出以下幾點建議:

第一,加強大宗商品期貨市場建設。本文以期貨立法為契機,完善大宗商品期貨市場規則制度體系;加快新品種上市的調研論證工作,豐富產業鏈上市品種,拓展服務實體經濟領域的廣度和深度;鼓勵和支持實體企業利用期貨市場進行套期保值等風險管理活動,積極培育、引進商品類基金等機構專業投資者,推進更多品種引入境外交易者,優化期貨市場投資者結構。通過充分發揮大宗商品期貨價格發現、風險管理和資源配置等功能,提升我國大宗商品期貨價格的國際影響力。

第二,完善大宗商品價格監測預警機制。中美貿易摩擦的升級,導致我國大宗商品期貨價格的波動幅度明顯增大,并且對實體經濟造成一定的負面影響。此外,地緣政治、極端天氣、自然災害等突發事件對大宗商品期貨價格的影響也不可小覷。因此,通過密切監測大宗商品的進出口動態和國際形勢,提高對突發事件的敏感度,設置合理的價格預警線,并搭建及時、有效的信息發布和交流平臺,以及時應對大宗商品期貨價格波動。

第三,健全大宗商品戰略儲備體系。在中美貿易摩擦常態化發展的背景下,合理確定大宗商品戰略儲備的品種、規模、結構和區域布局,加強現代化戰略儲備基礎設施建設;實施精準有效的收儲輪換機制,增強戰略儲備的統籌協調能力;完善中央和地方、實物和產能、政府和企業儲備相結合的儲備機制。充分發揮大宗商品戰略儲備體系的“穩定器”功能,能有效緩解大宗商品供需矛盾,從而平抑大宗商品價格波動。

參考文獻

Holder M,Pace R D,Tomas M J.Complements or substitutes? Equivalent futures contract markets?the case of corn and soybean futures on U.S. and Japanese exchanges[J].Journal of Futures Markets,2002(22) :355-370.

Lin S X, Tamvakis M N. Effects of NYMEX trading on IPE Brent Crude Futures Markets: A Duration Analysis[J]. Energy Policy,2004(1):77-82.

Xu X E, Fung H G.Cross-market Linkages between U.S. and Japanese Precious Metals Futures Trading [J]. Journal of International Financial Markets, 2005 (15): 107-124.

楊浩,林麗紅.中國與國際大宗商品價格關聯性研究[J].經濟問題探索,2011(9):157-162.

黃守坤.國際大宗商品對我國農產品價格的波動溢出[J].宏觀經濟研究, 2015(7):88-95.

李潔,楊莉.上海和倫敦金屬期貨市場價格聯動性研究:以銅鋁鋅期貨市場為例[J].價格理論與實踐,2017(8):100-103.

葉阿忠,鄭航.大豆期貨市場定價影響力研究:基于中國、美國、日本三國數據的比較分析[J].價格理論與實踐. 2021(5): 131-135.

劉孝成,王祖瑞.上海原油期貨與國際原油期貨: 聯動機制和溢出效應[J].科學決策,2022(1):79-94.