基于宏觀經濟周期的高頻有效指標選擇與經濟狀態劃分

2023-08-25 11:29:57朱曉希

中小企業管理與科技·下旬刊 2023年7期

朱曉希

【摘 ?要】全球資產配置之父 Gary P.Brinson 的研究表明,從長遠看,超過90%的投資收益都是來自成功的大類資產配置。而大類資產配置的根本思想出發點是不把雞蛋放在一個籃子里的,通過構造一個包含多類資產的投資組合來降低風險。影響大類資產配置的一大核心因素是宏觀經濟運行狀態,若能準確把握過去的宏觀經濟運行狀態并較有把握地預測未來的宏觀經濟運行狀態,投資者就能更好地選擇合理的投資組合,以降低風險并獲得更高收益。論文旨在通過尋找高頻有效的宏觀經濟指標,并利用這些指標將2001年至2021年國內的宏觀經濟運行狀況劃分為不同的經濟狀態。選擇至少兩個宏觀經濟指標,并運用美林時鐘框架作為參考,將經濟狀態劃分為衰退、復蘇、過熱和滯脹4個階段。通過分析這些經濟狀態的特征,可以更好地理解宏觀經濟的周期性波動,為后續的資產配置策略提供基礎。【關鍵詞】高頻指標;風險收益;宏觀經濟周期

【中圖分類號】F015;F224 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻標志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號】1673-1069(2023)07-0054-03

1 任務背景

隨著全球經濟的日益復雜和不確定性的增加,對于投資者來說,準確理解和預測宏觀經濟周期的變化變得尤為重要。宏觀經濟周期包括周期性的衰退、復蘇、過熱和滯脹等階段,每個階段都伴隨著不同的經濟特征和市場表現。因此,對宏觀經濟狀態的準確劃分和預測能夠為投資者提供指導,幫助他們在不同經濟環境下作出合理的資產配置決策。然而,宏觀經濟狀態的劃分并非易事,需要綜合考慮多個經濟指標和因素。在過去的研究中,一些經濟學家和研究機構提出了不同的宏觀經濟指標體系和模型,用于劃分經濟狀態并預測經濟走勢。其中,美林時鐘框架是一種常用的方法,將經濟狀態劃分為4個階段,即衰退、復蘇、過熱和滯脹,通過觀察特定的經濟指標來確定當前經濟所處的階段。在本研究中將探索尋找高頻有效的宏觀經濟指標,以劃分國內近二十年的經濟狀態。通過深入分析不同經濟狀態的特征,可以為投資者提供更全面、準確的宏觀經濟展望,并為資產配置決策提供參考依據。這將有助于投資者更好地把握市場機會,降低投資風險,實現長期投資的穩健增長。根據所給的宏觀經濟指標數據、大類資產指數行情數據,通過數學建模,主要解決以下兩個問題:①尋找出高頻有效的宏觀經濟指標,將2001年至2021年國內的宏觀經濟運行狀況劃分成不同的經濟狀態。②通過宏觀經濟模型或其他數學模型模擬中國2023年至2026年的經濟增長、通脹、利率等宏觀經濟環境。

2 分析國內宏觀經濟運行狀況

對于第一個問題,需要從大量的宏觀經濟指標中選出高頻有效的宏觀經濟指標,以此為基礎來對2001-2021年國內的宏觀經濟運行狀態劃分成不同的經濟狀態。這一問可以分成兩個小問題:①尋找出高頻有效的宏觀經濟指標。②基于宏觀經濟指標,劃分2001-2021年經濟狀態。對于第一小問,采用因子分析的方法對眾多宏觀經濟指標進行主成分分析(PCA),分析其指標的權重占比情況,然后采用熵值法提取出最合適的經濟指標。對于第二小問,采用綜合評價法,基于投入產出來分析,通過第一小問得到的高頻有效的宏觀經濟指標將經濟狀態劃分為幾個檔次。

2.1 主成分分析(PCA)降維

注意到現在仍有超過300個宏觀經濟指標列,以如此龐大的宏觀經濟指標數據去直接做因子分析不太合理,而且效率非常低,注意到宏觀經濟指標數據目錄下分為一級目錄和二級目錄,而二級下又分為多項指標,如“國民經濟核算”下含有“國內生產總值GDP(年)”和“中國宏觀杠桿率(季)”,而“中國宏觀杠桿率(季)”下又包含“實體經濟部門杠桿率”等多項指標,而且目前的所有數據都細化到三級指標,非常龐雜。于是考慮將三級指標降維到二級指標,如綜合考慮“中國宏觀杠桿率(季)”下的所有三級指標,將其綜合影響匯總到二級指標“中國宏觀杠桿率(季)”中,并在數據中形成該屬性列數據,考慮使用主成分分析法對數據進行降維。

2.2 獲得高頻指標

在獲得主成分分析后的數據后,目前的屬性列數目僅為二級指標數目,接下來考慮對二級指標進行權重分析,找到權重最高的前幾個指標,以此來作為高頻有效的宏觀經濟指標。考慮采用熵值法。具體實現,使用SPSSPRO在線數據分析平臺進行分析,使用綜合評價的熵值法,選擇相應的正向指標和負向指標,進行分析,結果參見表1。

最后選擇權重占比最高的十個指標,作為高頻有效的宏觀經濟指標。至此,第一個問題的第一小問已經完成。

2.3 劃分經濟狀態

該部分主要以前一部分得到的高頻交易指標作為依據,將2001-2021年的中國經濟運行狀況進行評價分類,參考美林時鐘框架,將宏觀經濟運行狀況劃分成衰退、復蘇、過熱及滯脹4個經濟狀態。為此,使用數據包絡分析(DEA)法。對于前文所述的十個高頻有效的宏觀經濟指標,將其分為投入和產出變量。借助SPSSPRO數據分析平臺進行數據包絡分析,得到投入產出象限圖,分析可得,從2001年到2021年,投入的趨勢為先增加后減少,而產出的趨勢為持續增加。接下來進行投入冗余以及產出不足的分析,表2是投入冗余分析表,表3是產出不足分析表。

從投入冗余表可知,編號對應的公開市場操作(周)在 2012 年和 2021 年的冗余率是最大的。從產出不足分析表里,可以看出,在2014年和2015年這兩年,工業產品產量較低,低于期望水平。

3 2023-2026年宏觀經濟運行狀況的估計

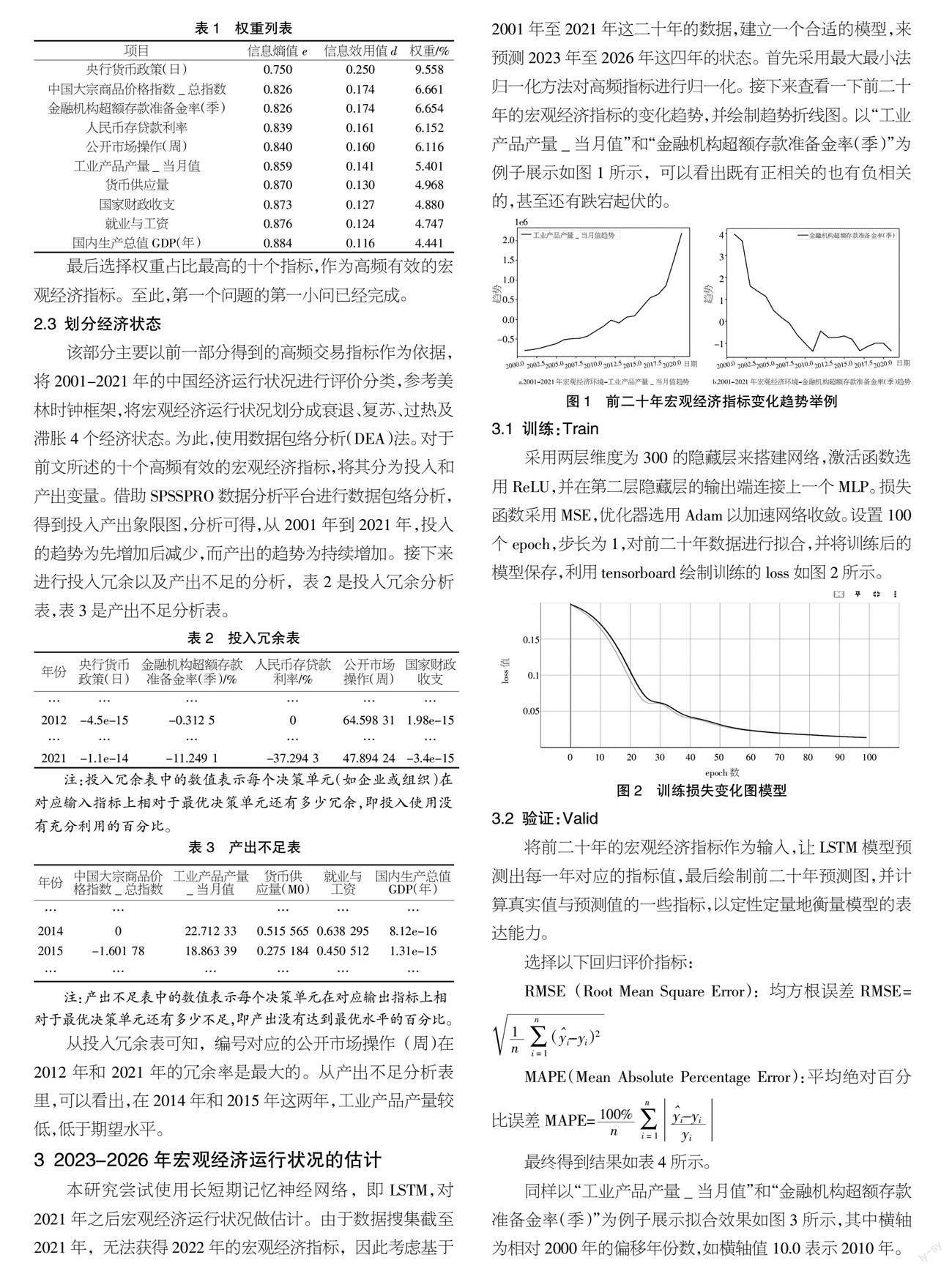

本研究嘗試使用長短期記憶神經網絡,即LSTM,對2021年之后宏觀經濟運行狀況做估計。由于數據搜集截至2021年,無法獲得2022年的宏觀經濟指標,因此考慮基于 2001年至2021年這二十年的數據,建立一個合適的模型,來預測2023年至2026年這四年的狀態。首先采用最大最小法歸一化方法對高頻指標進行歸一化。接下來查看一下前二十年的宏觀經濟指標的變化趨勢,并繪制趨勢折線圖。以“工業產品產量_當月值”和“金融機構超額存款準備金率(季)”為例子展示如圖1所示,可以看出既有正相關的也有負相關的,甚至還有跌宕起伏的。

3.1 訓練:Train

采用兩層維度為300的隱藏層來搭建網絡,激活函數選用ReLU,并在第二層隱藏層的輸出端連接上一個MLP。損失函數采用MSE,優化器選用Adam以加速網絡收斂。設置100個epoch,步長為1,對前二十年數據進行擬合,并將訓練后的模型保存,利用tensorboard繪制訓練的loss如圖2所示。

3.2 驗證:Valid

將前二十年的宏觀經濟指標作為輸入,讓LSTM模型預測出每一年對應的指標值,最后繪制前二十年預測圖,并計算真實值與預測值的一些指標,以定性定量地衡量模型的表達能力。

選擇以下回歸評價指標:

RMSE(Root Mean Square Error):均方根誤差RMSE=

MAPE(Mean Absolute Percentage Error):平均絕對百分比誤差MAPE=

最終得到結果如表4所示。

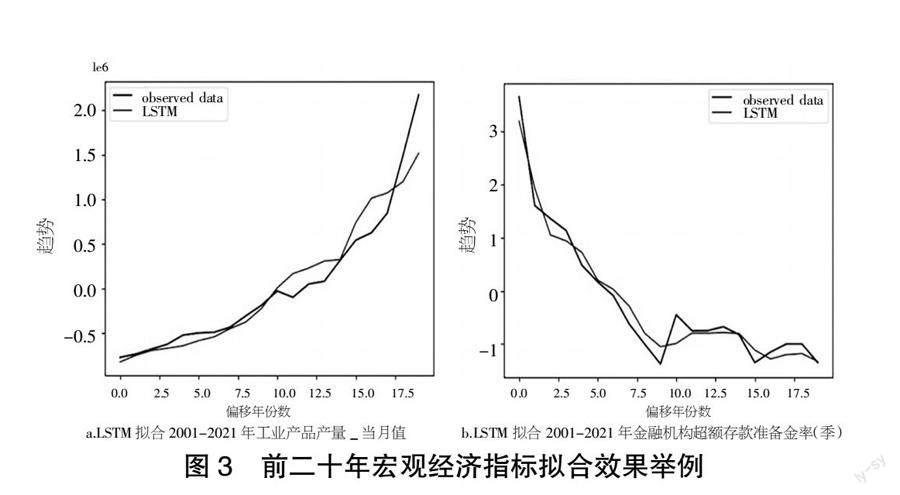

同樣以“工業產品產量_當月值”和“金融機構超額存款準備金率(季)”為例子展示擬合效果如圖3所示,其中橫軸為相對2000年的偏移年份數,如橫軸值10.0表示2010年。

3.3 預測:Test

以訓練時保存的LSTM模型來做估計,預測2023-2026這四年的高頻宏觀經濟指標值,預測值如表5所示。

將預測的四年與訓練的二十年合并在一起,保存起來,以便于之后劃分宏觀經濟運行狀態。

3.4 劃分經濟狀態

與問題一同理,根據在問題一中的表現,在此選用秩和比綜合評價法(RSR)來進行劃分。最終預測的四年分檔結果如表6所示。

4 結論

4.1 問題一

對于問題一,通過對近二十年大量宏觀經濟指標數據的處理,利用主成分分析法進行降維,篩選出影響程度較大的宏觀經濟二級指標,再進一步地通過熵值法來獲得影響程度最大的十個高頻指標,接著嘗試了數據包絡分析(DEA)這種綜合評價方法,具體呈現了得到的評價結果。

4.2 問題二

對于問題二,根據問題一得到的高頻有效的宏觀經濟指標,首先分析了前二十年的中國宏觀經濟環境。由于數據搜集截至2021年,無法獲得2022年的數據,我們將預測2022年之后的宏觀經濟運行狀態。為了估計后四年,也就是2023-2026年的中國宏觀經濟環境,嘗試了神經網絡的方法,同樣以問題一得到的高頻有效的宏觀經濟指標來刻畫中國宏觀經濟環境。

對于劃分經濟狀態,采用秩和比綜合評價法(RSR)進行評價,最終成功劃分之后四年宏觀經濟運行狀態,可以看出的模型預測這四年的中國宏觀經濟運行狀態良好。

4.3 不足與討論

至此,已基本完成“基于宏觀經濟周期的高頻有效指標選擇與經濟狀態劃分”這一研究問題,在研究過程中,由于時間成本的考量,并沒有嘗試太多的模型,如對于宏觀經濟環境的預測,可以采用很多其他的預測方法,如對于宏觀經濟狀態的劃分,也可以采用很多其他的分類方法,即便對于同一種方法,也沒有嘗試調參,如對于LSTM神經網絡,沒有探究各種各樣的超參數對于模型的影響,因此目前得到的結果并不一定是最優的,但至少是一種解釋。此外,真實的投資環境是非常復雜的,考慮的因素以及提供的數據并不一定具有完全的代表性,真實的影響因素遠比模型復雜得多,因此如果時間允許,希望能嘗試更多的模型,并探究不同模型對于分析宏觀經濟周期以及構建大類資產配置的優劣。

【參考文獻】

【1】郭樹華,付慶華.我國股票市場有效前沿的實證分析——對馬科維茨模型的驗證[J].思想戰線,2003,29(1):23-28.

【2】袁志剛.對中國宏觀經濟運行狀態的經濟學分析[J].復旦學報: 社會科學版,1998(4):10-16.

【3】周子康,吳長鳳,董昭,等.泰國宏觀經濟運行狀態的綜合評價[J].系統工程理論與實踐,2000,20(5):58-61.

【4】馬兵.基于美林時鐘理論的大類資產配置實證研究[D].北京:對外經濟貿易大學,2019.

【5】陳駿蘭.基于馬科維茨模型的股票投資組合實證研究[J].品牌研究,2018,14(02):146-147.

【6】王美今,孫建軍.中國股市收益,收益波動與投資者情緒[J].經濟研究,2004(10):75-83.