騰訊控股全面復蘇

2023-08-26 08:38:28袁杰

證券市場周刊 2023年30期

袁杰

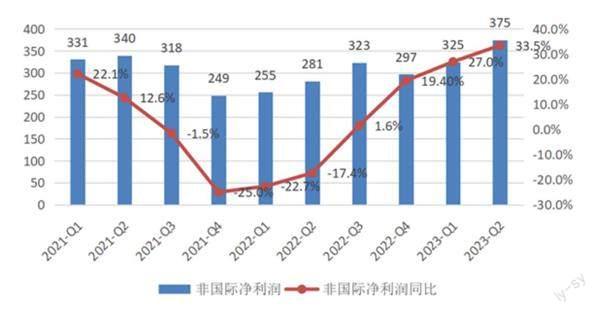

騰訊控股(00700.HK)2023年二季度財報如期發布,有不少亮點,稍后的業績電話會議也有不少干貨。從數據上看,二季度,公司實現營收1492億元,同比增長11%;非國際財務準則下,歸母凈利潤(下稱“非國際凈利潤”)375億元,同比增長33%。可以說是業績全面復蘇,略超預期。

公司營收、毛利、主營利潤、凈利潤的同比幅度是依次增加的,這體現出凈利潤超預期是由收入大盤的穩健增長(游戲、支付),高利潤率收入占比提升(視頻號廣告、小游戲),成本和費用端管控得力(毛利率提升,費用率下降)三者所帶來的合力。

自2022年第三季度以來,騰訊非國際凈利潤連續四個月正向增長,并且呈現出逐步加速恢復的態勢,降本增效的成效明顯。同時2023年二季度也是2021年第三季度以來營收連續兩個季度重回兩位數增長,而營收持續增長相較凈利潤增長指向更明確,說明業務真的開始恢復增長了。

這也進一步證實了我此前提到的騰訊業績拐點已至,2023年迎來溫和復蘇的判斷。同時也要注意上半年營收兩位數增長也有2022年低基數的影響,全年不宜抱有太高的預期。

騰訊AI基礎大模型年內發布

本次財報的業務回顧和展望中,AI相關的描述明顯增多,占據了C位,可見公司對其的重視程度。

在百度、360、阿里、華為等都發布了自己的AI通用大模型之后,騰訊6月才發布了自研行業大模型,而不是主流的通用大模型。7月7日,在2023世界人工智能大會(WAIC 2023)上,首支AI大模型國家隊誕生。聯合組長單位分別有百度、阿里、科大訊飛、360、華為、中國移動研究院這六家企業。而騰訊卻不在這份名單,引發外界猜疑。

8月16日召開的騰訊二季度財報會議上,管理層披露通用大模型的開發進展十分順利,已經在不同業務中開始內部測試,包括廣告、游戲、云等,并著手整合提高模型性能。并且管理層還指出根據騰訊內部測試,其自研大模型已經位居中國頂尖的基礎模型之列,會在年內某個時間點發布。同時管理層對于推出的行業大模型也是寄予厚望,認為其將是一個非常高價值增值和高利潤的企業客戶產品。

總體而言,制約AI發展的最重要因素就是高質量數據和應用場景的缺乏,而騰訊旗下微信和QQ天然自帶海量數據,同時騰訊還擁有國內最全面的應用場景如社交、游戲、廣告和辦公等。所以AI對于這些領域的升級改造對騰訊都意味著巨大的增長機會,未來成長的天花板或許將會再次被打開。

小游戲快速發育,打造休閑游戲平臺

2023年二季度騰訊游戲業務營收445億元,同比增長5%。本土游戲收入318億元,同比零增長。而海外游戲127億元,同比增長19%。

根據游戲工委近日發布的《2023年1-6月游戲產業報告》,上半年國內游戲市場實際銷售收入規模為1442.63億元,同比下降2.39%,環比增長22.2%,復蘇跡象明顯。

而騰訊二季度國內游戲收入相較游戲大盤而言,無論是同比還是環比數據都不及預期,雖然由于騰訊幾款重磅新游要在三季度才開始逐漸貢獻收入,我對二季度游戲收入預期較低,但是同比零增長確實有些意外。

不過稍后的業績說明會上,騰訊首席戰略官詹姆斯·米切爾指出二季度游戲業績不及預期主要是因為主動減少了一些商業化內容,三季度國內游戲收入將恢復同比增長。

這樣的解釋用大白話就是說,因為一季度賣皮膚和道具賺了很多錢,遠超KPI,二季度讓玩家歇一歇,三季度又開始賣皮膚和道具了,細水長流,才能做長久生意。

本次財報中游戲業務的一個亮點是微信小游戲。據披露,小程序的月活躍賬戶數超過11億,其中作為中國領先的休閑游戲平臺的微信小游戲貢獻顯著,并產生了高毛利率和具有平臺經濟效應的分發和廣告收入。

早在6月16日的小游戲開發者大會上,微信小游戲團隊就表示微信小游戲開發者規模突破30萬,用戶總量突破10億,月活達4億,創造了歷史新高——而就在過去半年里,微信小游戲流量變現和廣告推廣規模仍保持了30%的持續增長。

在這個游戲業界都在大談特特3A級游戲大作,認為其是未來游戲行業發展方向的同時,微信小游戲,正在大家的“視野盲區”內快速生長。

在業績會上,騰訊高管指出微信小游戲平臺目前是中國最大的休閑游戲平臺,無論是用戶基數還是營收規模,都數倍于其他廠商。

但財務方面,小游戲的營收并沒有體現在游戲業務收入中,它被記錄在社交網絡業務,并且只體現為分成凈收入,而不是整個流水收入,并且小游戲的毛利遠高于傳統游戲業務。這意味著小游戲的真實規模存在一定的低估。

結合騰訊高管在業績會議上“小游戲對社交網絡和在線廣告貢獻比例還在個位數百分比”的表述,按照廣告業務本季度250億元營收和低百分比4%估算,二季度微信小游戲收入規模大致在10億元左右。

考慮到微信小游戲納入騰訊財報的口徑為凈收入而非流水,按照常規的與游戲開發商4:6分成比例,微信小游戲年收入預估已經接近100億元,不再是個“小”游戲,而是個大生意了。

根據資深游戲媒體GameLook此前報道,目前微信小游戲團隊規模只有20人。被戲稱為“微信副業”的小游戲業務、卻靠自然生長到百億元的規模和體量,可以說是騰訊的意外之喜,也說明微信賦予游戲的威能依然巨大。

也正因為小游戲更低的分成比例,更低的買量成本和微信更龐大的泛用戶群體,與往常看到的很多小游戲都由小型工作室開發不同,目前已經有越來越多的大型游戲廠商諸如吉比特、三七互娛、巨人網絡進軍小游戲領域,同步發行重度游戲的小游戲版本。

而由于小游戲的生命周期較短,這也讓騰訊意識到,利用微信強大的社交優勢,打造成為一個休閑游戲平臺遠比單純開發一款受歡迎的小游戲更容易取得成功,更符合長遠利益。

自2017年小游戲誕生以來,經過6年時間,微信的小游戲生態包括視頻號、直播、社區、開發工具、收益分配機制等已經日趨完善。如此,休閑游戲推出App的必要性將大為下降,小游戲平臺也將成為騰訊游戲增長的另一推進器。

騰訊手握多款潛力新游產品,疊加小游戲漸成氣候,隨著游戲行業整體轉暖,騰訊游戲業務也將于2023年下半年恢復兩位數增長。

視頻號助力廣告業務

公司二季度廣告業務實現收入250億元,同比增長34%,表現非常優異。這主要得益于視頻號廣告的強勁需求、AI技術對于廣告投放效率的提升,以及上年同期低基數影響。

在2022年三季度的業績會議上,騰訊高管提出視頻號廣告收入有望在當年四季度實現10億元。而作為“全村人的希望”,視頻號不負眾望,2023年二季度視頻號的廣告收入超過30億元,對廣告大盤的貢獻也超過10%。

這樣的收入增長貌似還不錯,但相比于同行還是差點意思。以快手為例,2023年第一季度,快手廣告收入約為131億元,同比增長15.1%,是視頻號的4倍有余。而抖音2021年的廣告收入已經約1500億元,平均一個季度創收375億元,是視頻號的10倍。

二季度財報同時還披露視頻號總用戶使用時長同比幾乎翻倍,但沒有披露具體數字,很多投資者簡單理解為用戶時長翻倍,這是不對的,因為財報中使用的是“總用戶時長”,其等于日活人數乘以單用戶使用時長。

業績會上騰訊高管透露二季度視頻號日活人數同比兩位數增長,所以單用戶的使用時長增長并沒有翻倍。不過可以大致推測一下目前視頻號的用戶時長:騰訊2022年財報披露朋友圈使用時長同比大致穩定,視頻號使用時長為上年同期3倍,均超過朋友圈使用時長。騰訊總裁劉熾平在業績會上則提到,視頻號使用時長是朋友圈的1.2倍。張小龍在2019年初的一次采訪中講過:“每個人每天在朋友圈里花的時長基本是固定的,大概就是30分鐘左右。”綜合這些表述,假設2022年朋友圈使用時長仍然為30分鐘,視頻號使用時長為36分鐘。再考慮到2022年二季度正值疫情防控涉及面較大,推測截至2023年2季度末,視頻號使用時長應該在40-50分鐘之間。距離抖音快手120分鐘的時長還有一倍的增長空間。

由于短視頻的信息流廣告收入主要和日活人數、用戶平均使用時長、廣告加載率和CPM(每千次播放收費)等幾個因素有關。其中CPM騰訊曾經披露和抖快大致相同,略高一些。而視頻號日活人數官方也一直沒有披露過,2020年中,視頻號上線不到半年,張小龍在朋友圈透露過一次,當時視頻號日活突破了2億。

根據視燈研究院發布的《2021年視頻號發展白皮書》,當年視頻號日活已超5億,2023年騰訊高管披露二季度視頻號日活仍然同比兩位數增長,因此我認為數字不會太高。

參考快手2023年一季度財報,日活躍用戶數量同比增長8.3%達3.74億,而抖音2022年底披露的日活人數為7億人。因此我預估視頻號目前日活人數應該在4億-5億之間,高于快手,低于抖音。未來還有一倍左右的成長空間,也不大。

目前看增長空間最大的還要屬廣告加載率了。東方證券的研報分析預測2023/2024/2025年四季度視頻號廣告加載率將分別為2.8%、3.8%、4.8%。

根據2022年中期業績會議上騰訊高管透露的信息,抖音和快手的廣告加載率為14%-16%之間。朋友圈的廣告加載率在3%左右,視頻號的廣告加載率不足3%,依舊有3倍以上的提升空間。

根據上述保守估算,視頻號廣告的天花板可能還很遠。

當然,后期隨著使用時長、日活人數、廣告加載率的提升,至少還有15倍(日活人數1倍,使用時長1倍,廣告加載率3倍)以上的增長空間。

就2023年下半年來看,需求端方面,隨著國內宏觀經濟的持續回暖,廣告主投放需求有望進一步恢復;供給端,隨著視頻號廣告的進一步放量,疊加AI算法的持續迭代下轉化率提升,2023全年廣告業務增長預計達20%-25%。

金融和云業務恢復增長

金融科技及企業服務業務2023年二季度收入同比增長15%至486億元。實現毛利潤187億元,同比增加33%,對應毛利率38.4%,同比有明顯提升,創出歷史新高,利潤端改善明顯。

其中占大頭的金融科技服務收入實現高雙位數同比增長,得益于線下線上商業支付活動的增加。

商業支付領域支付寶和微信支付的雙寡頭競爭格局還是非常穩定的,但是在降本增效的大背景下,如何能提升盈利能力是目前的主要課題。

在2022年微信公開課上,騰訊的講師張穎在演講中透露,過去幾年微信支付從未在小微商戶收款業務中實現盈利,一直都處于虧損狀態。

圖:騰訊控股非國際凈利潤(單季度)

數據來源:公司歷年財報。單位:億元

前段時間騰訊決定對高校中的盈利場景收取手續費的新聞一石激起千層浪,引起多所高校的聯合抵制。微信隨后發布道歉信并澄清此次調整“僅針對電商、酒旅等小部分盈利性場景實施”,并且也是“低于市場平均水平的優惠費率”,對于校園內的“非盈利場景”,則繼續“保持零費率政策”。此事才得以快速平息。

其實微信支付也是有成本的,用戶通過微信或支付寶每完成一筆交易,作為第三方支付機構,都需要向銀行支付約0.3825%的通道費用。這部分費用目前主要由商家和微信支付共同承擔。

根據長橋證券測算,微信支付的商家支付費率提升萬分之一,或是補貼減少萬分之一,便可為騰訊擠出數十億元的稅前利潤。在口碑和盈利之間,微信支付仍需努力尋找到一個平衡點。

此外,本季度財付通監管處罰落地,標志著財付通自查整改的階段性完成,監管近期轉向鼓勵和支持平臺經濟在金融普惠方面努力。預計騰訊在年內有很大可能拿到官方發放的金控牌照,騰訊旗下的基金代銷、在線保險、理財等財富管理業務有望重回正軌,為金融科技業務貢獻業績。

企業服務方面,2023年二季度收入有所改善,實現低雙位數同比增長,得益于視頻號直播帶貨交易產生的收入以及云服務的輕微增長。

下半年的一個看點是騰訊AI行業大模型引入后是否能夠提升原有產品力,此外就是年底云業務是否可以實現盈虧平衡。

總體而言,金融科技和云業務板塊在短期可見的兩年內仍然主要貢獻營收增長,保持15%左右的增速,同時減少虧損,盡早實現盈利以及增強盈利能力。

理性對待股權激勵

按照慣例,騰訊控股在發布財報次日(非靜默期首日)發行或授出股份用于購股權計劃或者股份獎勵計劃,再次日進行股份回購。

但是由于本次授出股數較多(4438萬股),加之騰訊近期股價持續下跌,就是這樣一個常規操作卻再次引起眾多投資者的不滿。

簡單談幾個要點:首先,自2017年以來,騰訊逐漸減少向高管發行期權,而是采取向中基層核心員工發行股份獎勵。

其次,由于騰訊給員工股票是先簽合同(薪酬包),再分期(通常為4年)歸屬股票。2022年和2023年新發行/授出股份數量巨大是在為2019/2020年互聯網搶人大戰中濫發股票(類似高薪搶人)的錯誤決策買單,并非2022年和2023年員工股權激勵成本這么高。那么,按照4年左右的歸屬期推算,2023年整體增發新股份還將保持在高位,2024年應開始回落。

再說了,騰訊的股權激勵和股份回購是兩碼事,就算不回購,之前承諾給員工的股票也需要履行承諾授予。

而對于騰訊的股權激勵的看法,我同意查理·芒格在維斯科金融公司1998年的股東大會的觀點:“在某些行業,所有公司都用期權,你不用期權還真不行。例如,硅谷的公司就是如此。硅谷的競爭非常激烈,像斯圖亞特那么老派,難以和對手競爭。”

騰訊所在互聯網行業類似硅谷,人才競爭激烈,股份期權是行業標配,并且騰訊員工股權激勵已經持續了20余年,取得了不錯的效果。我對馬化騰的人品也是放心的,相信他的團隊會吸取2020年濫發股票的經驗教訓。至于今后發多少,發給哪些人就交給馬化騰和劉熾平他們操心吧。

另外,股權激勵費用會體現在歸母凈利潤中,但不會體現在非國際準則凈利潤中,在估值時應該予以考慮。

未來成長的驅動力

在二季度業績會議上,騰訊首席戰略官米切爾將業績的提升歸因于三個思路:做大高利潤業務(例如視頻號廣告、小游戲);縮減低利潤業務(騰訊云CDN業務、騰訊音樂和虎牙的直播娛樂業務);注重成本紀律和效率(降本增效)。

可以預見,這三個思路還會被用在2023年下半年的公司經營中,并依然有效。騰訊的業績還是將呈現出凈利潤增速快于營收的弱復蘇趨勢。

在資本市場,伴隨2022年騰訊股價的大幅下跌,公司進行了上市以來規模最大的回購。

據財報披露,2022年全年騰訊累計回購約1.07億股,累計耗資超338億港元,累計回購天數為104天,平均每天回購3.25億港元。平均回購價格315.6港元,最高回購價格477.4港元。

而騰訊2022年自由現金流在1000億元左右,全年回購耗資300億元左右,末期分紅預計耗資202億元,合計花掉502億元,也就是一年賺取的錢,一半用于回購和分紅是可以做到的。

同時根據二季度報披露,2023年上半年騰訊累計回購約4835萬股,累計耗資169億港元。

2023年騰訊凈利潤預計同比增長20%左右,因此全年自由現金流預計在1200億元左右。假如拿出一半的凈利潤均用于回購,2023年全年回購110天的話,每天回購可以達到6億港元,相對于目前3萬億港元市值,類似2%的股息率。

由于通過港股通購買騰訊控股,分紅還要繳納20%的紅利稅,分紅還不如全部用于回購,所以建議騰訊學習蘋果加大回購力度,增加投資者的投資回報率。

聲明:本文僅代表作者個人觀點;作者聲明:本人持有文中所提及的股票

猜你喜歡

中國信息化周報(2016年46期)2017-03-25 17:35:29

中國信息化周報(2016年47期)2017-03-25 17:33:41

現代家庭·生活版(2017年3期)2017-03-15 18:45:43

初中生學習·低(2016年10期)2016-11-25 04:51:34

飛碟探索(2016年11期)2016-11-14 19:34:47

作文大王·笑話大王(2016年8期)2016-08-08 11:28:22

中國信息化周報(2016年9期)2016-03-21 19:47:42

中國信息化周報(2015年27期)2015-08-12 22:09:31

中國信息化周報(2015年28期)2015-08-06 22:08:50

小學科學(2015年7期)2015-07-29 22:29:00