災害過后,巨災保險怎么賠?

2023-08-26 08:21:49丁艷楊芮

財經 2023年17期

丁艷 楊芮

2023年8月3日,北京的一處受災現場。圖/法新

極端天氣帶來的災害正在發酵。

橋梁被沖倒、稻田被浸泡、房屋被淹、車輛受損……臺風導致的多個省份罕見極端強降雨天氣,帶來了大范圍的經濟損失。

夏秋之交的北京門頭溝,原本安靜的山村被洪水包圍,門頭溝的“老土著”、今年已45歲的李云眼睜睜看著自己的家在短時間內變成“汪洋”,即便門頭溝已提前進行了泄洪操作,洪水還是在20分鐘內漫了上來,這是幾十年來李云在北京見過的最大一場暴雨。

“我那房子是去年剛修的,這下不知道還剩下些什么?”門頭溝災后救援現場的一角,潭柘寺村民吳林談及突如其來的洪水和不可想象的受災情況,哽咽不止。而住在房山區的王茹亦心急如焚,她剛剛開了一年多的車在此次暴雨中被洪水沖泡嚴重。

8月的德州平原縣地震、西安山洪泥石流災害、江蘇省鹽城市大豐區部分鎮的龍卷風自然災害……臺風之外,強對流天氣和地震亦帶來人身傷害和財產損失。

因地震倒塌的房子、被大水浸泡的汽車、災害中受傷的家人,保險公司會賠付嗎?

廣東保險業2023年上半年新聞發布會上曾披露的數據顯示,臺風“泰利”登陸后,轄內保險機構接到報案超1萬件,已支付保險賠款超2億元,湛江、茂名兩地巨災指數保險支付賠款3590萬元。

受臺風“杜蘇芮”影響,浙江省第一批“巨災保險”試行地——臺州,其多地連續遭遇強降雨,三門、天臺、仙居部分區域降雨量超過140毫米,觸發了臺州市巨災指數保險賠付機制。

據國家金融監督管理總局披露信息顯示,截至8月15日,河北等16個受災地區保險報案26.6萬件,估損金額97.6億元,賠付及預賠付共計14.5萬件、25.4億元。

在以往災害并不頻繁的平原地區,今年“巨災保險”的保障需求屢屢被置于聚光燈下。

2022年7月,國家減災委員會發布的《“十四五”國家綜合防災減災規劃》中曾強調建立健全巨災保險體系,推進完善農業保險、居民住房災害保險、商業財產保險、火災公眾責任險等制度,充分發揮保險機制的作用。

在風險治理和資源配置的功能性價值之下,保險業尤其是“巨災保險”撐起的“保護傘”以及災害后的損失補償等,都被寄予了更高期待。

研究巨災保險多年的人保財險原副總裁、中國精算師協會會長王和建議,從社會發展和進步的視角看,應盡快構建巨災保險制度,刻不容緩。巨災保險制度建設有兩個關鍵點:一是構建災后重建資金的保障制度;二是提高社會治理,特別是財政管理效率。從市場和保險的視角看,是充分發揮巨災保險制度的“正外部性”特征,通過科技賦能,實現風險減量管理。

車被淹、農作物被埋,可以賠嗎?

7月29日至8月2日,北京遭遇特大暴雨災害。8月9日,北京市委常委、市政府常務副市長夏林茂在北京市防汛救災工作情況新聞發布會上分析,近期北京洪澇災害共造成近129萬人受災,房屋倒塌5.9萬間,嚴重損壞房屋達到14.7萬間,農作物受災面積22.5萬畝,目前這些災害損失仍是階段性數據,財產損失還在持續統計中。“未來將要用三年左右時間,全面完成災后恢復重建工作。”

近期,洪水等自然災害對受災地區的“摧毀力”讓保險的關注度不斷提高,很多消費者都在咨詢是否有必要購買意外險或者家庭財產保險,什么樣的保險才能在這樣的災害中提供損失補償?

一家頭部財險公司核保負責人認為,一般而言,對于臺風暴雨天氣造成的被保險人傷殘或死亡,意外險可以進行賠付;而對于臺風造成的人員受傷,醫療險一般可以賠付需要治療產生的費用,具體賠付標準和范圍需要根據保險合同條款來確定。

其次,對于在財產方面的損失,家財險、企財險、車險、農險都可以進行理賠。臺風造成的房屋、家具損壞,可通過家庭財產保險獲得理賠,范圍包括房屋主體、裝修裝飾以及室內家庭財產等;若企業投保了企財險,則亦可進行理賠。

上述核保負責人還表示,很多財險都包含臺風責任,如企財險、家財險、車輛保險、公眾責任險、農險等,如因臺風造成的房屋、家具損壞,可通過家庭財產保險在保額內獲得理賠,范圍包括房屋主體、裝修裝飾以及室內家庭財產等;若企業客戶投保了財產綜合險,亦可在保額內獲得賠償。

在消費者相對了解和容易購買的家財險產品中亦覆蓋相關責任。近期,有不少城市推出了定制普惠型家財險,被業內稱為家財險版“惠民保”,8月15日北京首個城市定制型家庭財產保險產品中,即能夠針對房屋及附屬設備、室內裝潢和室內財產三類保險標的,提供火災爆炸、臺風冰雹等自然災害在內的住房巨災保障。

在此輪暴雨災害中,像上述房山區的王茹這般遭遇車輛被淹、被浸泡損壞的情況不勝枚舉。

暴雨對于車輛方面造成的損失主要分四種:第一,暴雨導致車輛被淹進水,車輛的坐墊、電路等部件損失;第二,車輛在水中漂游發生碰撞的損失;第三,拖車等施救費用損失;第四,發動機進水,車主二次啟動,導致發動機燒壞損失,所以車險的具體理賠需要視情況而定。

對于車險方面的賠付,一位大型財險公司浙江分公司總經理認為,前三種情況保險公司皆可以按照“車損險”進行賠償,通常情況下,汽車進水保險理賠范圍包括拖車費、施救費、車內電器維修等因暴雨造成的損失,各家公司賠付差別較小。

不過因車輛涉水后,若車主進行“二次啟動”造成損失,各家險企對于其規定差別較大,諸多險企將“發動機損失”列為免責。

另外,在極端降雨過程中,不少農戶的眾多大棚、農田也面臨著被淹的嚴重損失。據了解,在涉農保險方面,對于當前災害嚴重、人員無法進入的區域,諸多險企已使用衛星、無人機、遙感等新技術查勘、定損。中國太保產險三農經營管理中心理賠部負責人表示,對于責任和損失明確的農險案件,能夠做到快速處理和理賠,最快當天定損、當天賠付,幫助受災農戶恢復生產生活。

災害頻發,保險公司會虧損嗎?

截至8月13日,北京保險行業累計接到有關報案2.9萬件,已完成理賠1.4萬件,其中車輛報損1.7萬輛。國家金融監督管理總局北京監管局財險處處長劉家薇表示,北京保險業因災賠付金額達到了4.9億元,涉水車輛已經定損或者理賠完成的占比超過了65%。

從報案險種來看,車險為“重災區”之一。數據顯示,河北、北京、黑龍江、吉林、天津五個受災地區的保險機構收到的保險報案中,車險報案7.05萬件,估損金額14.7億元;企財險報案3564件,估損金額14.44億元;農業保險報案2.25萬件,估損金額17.49億元。

一家頭部再保險方面人士透露,截至8月3日,根據初步收集的報案信息估算,本次臺風災害和京津冀暴雨非壽險市場損失約為30億-40億元,其中損失較大的車險約13億元、農險約3億元、企財險約9億元、工程險約4億元。隨著災情進一步發展和報案數的增加,保險損失數據預計將持續上升。

據了解,北京2012年“7·21”特大暴雨造成的保險業賠付金額為11億元。而此次臺風“杜蘇芮”所引起的暴雨災害,會否給保險公司造成業績壓力?

一位頭部財險公司車險方面負責人表示,人保財險、平安財險作為份額最大的兩家機構,在此次車險方面的風險應該不小。

一般而言,保險公司在涉及巨災保險業務之時,都會建立風險分攤機制,通過再保險的分保業務,將部分風險轉移給再保險公司。

一位大型再保險公司高層人士表示,從經驗上看,類似河南暴雨這類自然災害,再保險公司承擔的比例都在一半以上。再保險公司主要承擔尾部風險,一般而言,越是大的自然災害,再保險公司承擔的比例會越高,可以說主要的損失都是由再保公司來承擔。

2019年,因“非洲豬瘟”影響,一家保費規模排名前十的財險公司當年二季度、三季度農險賠付總計超過7億元,單河南一地就高達4億余元,導致當年凈利潤直線下滑,面臨虧損壓力。

再保險公司已分攤大部分風險之后,保險公司為何仍會虧損?

上述大型再保險公司高層人士表示,保險公司損失主要包括兩部分,一部分是自留損失,另外一部分是再保險分出的成本對價損失。除了保險公司,其實在這類大災害面前,再保險公司承保也會出現很大的波動和虧損。

從整個財險行業來看,保險公司經營的業績主要包括賠付率和費用率兩塊,當前財險行業其實是一個利潤非常微薄的經營狀態,實際上整個行業承保利潤率在前幾年皆處于虧損狀態。所以在這種情況下,當再遇到大災,財險公司虧損肯定會增加。

值得關注的是,并非所有險企承保的巨災保險,都有能力進行分保。一位業內再保險資深人士表示,分保本身是一個商業活動,保險公司要將風險和損失分擔出去,需要一個合理的對價。近些年全球自然災害頻發趨勢越來越明顯,國際上巨災再保險價格漲勢明顯,所以國內的分保業務若達不到再保市場的預期,分保就會非常困難。

而再保險公司亦在面對巨災時業績承壓,瑞士再保險集團(Swiss Re Group)近日的數據顯示,美國今年上半年接連發生的嚴重大暴雨在短時間內造成了六個月時間內最高的保險損失,高達340億美元。氣候變化是加劇此類極端氣象事件發生頻率和嚴重程度的原因。

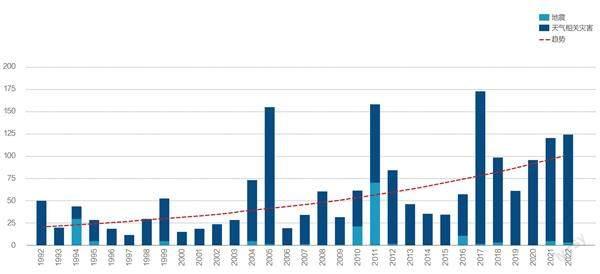

自然災害保險損失年均增長5%-7%的長期趨勢得以驗證

1992年以來,保險損失年均增長率為5%-7%,其中在2012年-2016年均損失較低。盡管存在年度波動且短期因素(比如高通脹率)的影響將逐步淡化,保險損失預計將延續增長趨勢。

全球自然災害保險損失增長情況(10億美元,按2022年價格)

資料米源:瑞再研究院。制圖:顏斌

一位頭部再保險公司副總經理表示,此次“杜蘇芮”所引起的農險損失總計預估為3億元左右,并不是非常大。不過,可以關注8月11日夜間登陸東北地區的第6號臺風“卡努”,“卡努”登陸的東北地區為主要糧食產區,所以將對保險公司農險的賠付影響較大。

從當前幾家頭部財產險公司的賠付情況看,截至目前,平安產險累計接到受災客戶報案4.27萬筆,預估賠付金額10.8億元。其中,北京累計接到報案數7818件,預估賠付金額3.65億元,黑龍江、吉林、福建累計接到報案數1.49萬件,預估賠付金額3.19億元。

截至8月9日,人保財險已先行向北京、河北、吉林、黑龍江等受災嚴重地區的涉國計民生型客戶支付賠款2.5億元。中國太保產險已完成預付3500余萬元,隨著查勘的推進,損失金額還會增加。

中國太保產險方面表示,本次暴雨洪澇災害,對于基礎設施(機場、污水處理、公路、通信設施)損失較大,另外地勢較低以及降雨量較大區域,如保定涿州的倉儲物流、制造業、圖書業在本次事故中損失較大。

“低頻高損”,巨災保險空間待拓展

臺風、洪水和地質災害讓本來并不重視巨災保險的平原地區亦開始規劃如何建立應對極端天氣的巨災保險制度。

據瑞士再保險報告數據顯示,2022年,自然災害給全球經濟帶來了2750億美元的損失,其中約45%有保險保障。2022年的保險損失結果再次印證了巨災損失年均增長5%至7%的長期趨勢。

隨著極端天氣增多,整個社會對于巨災保險需求度正在提升。中國災害防御協會-災害風險保障分會秘書長周文杰表示,《“十四五”國家綜合防災減災規劃》要求發揮保險機制的作用,其中主要強調了推動共建共治,健全社會力量和市場參與機制。

不過,目前已建立的巨災保險覆蓋面和賠付額都相對有限。業內人士認為,未來巨災保險的保障額度、保障范圍、產品供給等尚待進一步提高。

王和認為,除了地震,大多數自然災害均屬于常規的可保風險。目前,在所有的財產保險和人身保險的條款中,對于各類自然災害導致的損失都屬于保險的責任范圍,均可賠付。不過,目前中國對于臺風、洪水等自然災害風險的投保率不高,一方面沒有專門的保險,另一方面提供的保障也不充分。“這兩個原因導致保險賠付與全社會總損失之間差距較大,保險能發揮的作用非常有限。”

國外、特別是發達國家的保險對于臺風、洪水等自然災害的賠付能夠達到20%-30%,最高甚至能夠達到40%-50%,背后的重要原因是這些國家大多采用強制或半強制的方式來推廣巨災保險,使得巨災保險覆蓋率較高,保險作用能夠發揮得較好。

據一位財險業高層人士透露,目前巨災保險賠付率只占個位數,甚至在5%以內。

據了解,2008年1月中旬到2月上旬,中國南方地區遭受低溫雨雪冰凍極端天氣,造成直接經濟損失1516.5億元;同年5月發生汶川特大地震,造成直接經濟損失8451.4億元。保險業分別為南方低溫雨雪冰凍災害和汶川地震災害支付賠款55億元和10億元,然而保險賠款僅占災害造成直接經濟損失的比例分別為3.63%和0.12%。

對于巨災保險賠付率低的原因,一位頭部再保險公司精算部人士表示,一方面巨災保險風險較大,所以保險公司在定價方面會比較保守,整體價格較高,導致賠付率很低,很多企業不愿意購買;其次,保險公司開發和經營相關保險產品的意愿不強,重大自然災害風險巨大,即使采用分保或再保險方式分散風險,成本也很高;另外,很多企業對于巨災保險尚缺乏基本認知。

深層原因是,從總體情況來看,中國尚未形成真正意義上的巨災保險制度。對于當前商業巨災保險機制的薄弱點,王和分析,存在主要問題:一是“對人不對物”;二是統籌范圍“自給自足”特征,在一些風險暴露,也恰恰是經濟欠發達地區開展“小范圍”的巨災保險,一方面不符合巨災風險特征及其分散要求,另一方面也有違現代巨災保險制度背后社會公平的轉移支付邏輯。

王和建議,巨災保險制度建設應直面問題,創新模式,重點關注并解決模式選擇、償付能力、基金歸集、責任限額和定價模式這五大難題。

第一,模式選擇要回答政府為主或市場為主,還是政府與市場結合,這是制度建設的前提和基礎;第二,償付能力是根本和關鍵;第三,基金歸集面臨渠道、規模、成本和效率的問題;第四是責任限額問題;第四,定價模式是簡單公平、適當差異,還是精細化和區化費率,這需要兼顧制度性質和制度效率問題,特別是風險區域之間的平衡問題。

一位保險業內資深人士建議,政府可以鼓勵和扶持保險公司經營巨災保險產品,當保險公司經營巨災保險產品出現虧損時,政府從財政支出中劃撥部分自然災害救濟經費給予補貼。同時制定政策鼓勵保險公司經營和管理巨災風險基金,由投保人購買基金份額,保險公司投資運營該基金。

原銀保監會主席郭樹清曾建議,保險業參與災害風險管理,需從以下幾方面努力:其一,要改變政府包攬的災害管理與救助模式,將保險納入國家災害救助和應急管理體系,推動保險業深入參與災前預防、資金籌集、災后補償、恢復重建的各個鏈條。其二,避免“就產品說產品,就費率說費率”,主動“跨前三步”,甚至“跨前五步”。保險業可與農業、地質、氣象、水利和應急等部門加強行業聯動,聯合或資助專業機構開展災害機理和災害預防研究。其三,推動形成多層次的風險分散渠道,加大再保險供給,提升風險的轉移和分散能力。

從中國巨災保險發展歷史軌跡來看,2006年《關于保險業改革發展的若干意見》明確提出,要建立國家財政支持的巨災風險保險體系。2016年7月1日,中國城鄉居民住宅地震巨災保險產品正式全面銷售,標志著中國城鄉居民住宅地震巨災保險制度正式落地。

同時,近年來,廣東、四川、浙江等十余個省份結合自身風險特點落地了區域性巨災保險制度,而深圳、寧波、廈門等地還開展了多災種巨災保險試點。諸如針對臺風“杜蘇芮”,寧波市發布了巨災保險報案、理賠提示。其中,家庭財產若因巨災導致住房倒損,每戶年度累計賠付最高6000元的救助賠償;若住房進水,每戶年度累計賠付最高5000元的救助賠償。

(應受訪者要求,文中李云、吳林、王茹皆為化名,《財經》記者張穎馨對此文亦有貢獻)