宏觀經濟政策對企業經濟發展的影響

2023-08-26 13:30:06張玉鑫黑龍江工商學院

商場現代化 2023年17期

關鍵詞:企業

■張玉鑫 黑龍江工商學院

引言:企業的各種經營活動和投資行為會受到宏觀經濟政策的影響,貨幣政策在其執行過程中,外部帶來的時效性和滯后性也會導致政策的執行效果受到一定程度的負面影響。已有研究表明,宏觀經濟政策不確定性的提高,將會降低經濟的增長速度(姜偉和馬瀟瀟,2022)、股票價格(Yun & Paul,2019)、投資支出和就業水平,放大發達國家的匯率波動幅度等(Bakeretal,2016)。大量研究表明,內部控制質量作為公司治理機制的重要組成部分,其有助于提高公司的財務報告質量,減少公司與外部機構的信息不對稱,通過內部資源重新整合,能降低成本,增加研發投入從而促進企業的創新等(陳紅和納超洪,2018;張曉紅等,2017)。基于此,本文以2009年至2020年滬深A股非金融類上市公司為樣本,探討宏觀經濟政策在不確定性較高的情況下對企業經濟發展的影響,并進一步研究內部控制在其中的作用。

一、文獻綜述與假設提出

1.宏觀經濟政策理論概述

宏觀經濟調控政策主要可以劃分為兩種類型,分別為貨幣政策和財政政策。例如正處于通貨膨脹的狀態,那么若是決定對貨幣實行收緊,那么最后在市場中的反饋結果則大多數為正向的,但是在整個過程中也無法避免地可能會因為市場中的其他因素對結果造成影響。除此之外,基于貨幣市場發展平衡這一層次展開分析,若是單一地對貨幣供給進行調整,則需要保障貨幣的流通速度保持在合理的范圍之內。在出現了通貨膨脹時,銀行為了改善市場的通貨膨脹,緩解市場經濟問題,需要收緊貨幣,或者通過一系列的措施將貨幣供給的速度降低,大眾大多數卻會在此時增加自身的消費支出,此時的貨幣流通速度會加速,這樣的狀況是無法實現通貨膨脹率下降的,單純實行貨幣緊縮政策,會在資金流動的影響下而導致其效果不佳。

企業的各種經營活動和投資行為也會在宏觀經濟政策的影響下,導致經營管理行為受到影響,貨幣政策在其執行過程中,外部帶來的時效性和滯后性也會導致政策的執行效果受到一定程度的負面影響。對貨幣供給總量進行變動,需要通過影響利率來展開相應的投資行為,隨后對社會就業率與收入水平造成影響,因此,實行貨幣這一類的宏觀調控政策,需要通過長時間的執行才可以展現出作用,特別是在市場的利率出現轉變時,社會企業的投資規模并不會在短時間內出現大量的變化。貨幣政策即便在剛開始實行時不需要花費較多的時間,但是正式執行并產生效果則是一個比較漫長的過程,在整個過程中,市場經濟狀況也會隨之而出現相應的轉變,可能會與人們的預料完全相反,因此宏觀經濟政策的頒布和落實,對于改變人們的投資預期、改善企業的投資行為具備一定的導向和引導作用。

2.宏觀經濟政策與違規行為

當市場出現波動,無法得知或預測政策走向時,經濟主體行為的不確定性也隨之提高。一方面,風險偏好型企業會發現潛在的投資機會,增大投資支出(Segaletal,2015);而風險規避型企業對未來行業發展的積極態度會有所保留,減少投資、并購等交易活動(楊棟旭等,2019)。另一方面,受政府補貼而易受政策變動的企業為了降低未來價值損失會增加研發支出,從而導致企業全要素生產率的降低(楊肖,2020)。與此同時,企業也會通過降低高管的變更頻率或者提升內部員工能動性的方式減少風險(饒品貴等,2017);或利用長期借款在時間跨度與資金數額方面的優勢,大幅度降低短期負債比例來緩解企業流動性壓力(劉磊等,2019);或為了更好地融資而自愿披露社會責任信息(邱吉福等,2019)。但在企業信息透明度下降、企業經營活力弱化(于文超和梁平漢,2019)、債務規模縮減、商業信用降低(王化成等,2016)的情況下,洞悉企業內部環境的高管可能進行盈余管理來實現薪酬最大化(倪國愛和董小紅,2019),并為維持經營進行粉飾報表、規避稅負等違規操作。

由此本文提出假設1:當宏觀經濟政策的不確定性提高時,高管和企業主體的違規行為次數也隨之增多。

3.宏觀經濟政策、內部控制與違規行為

內部控制作為企業信息真實性、有效性的保障,在外部環境波動較大時顯得尤為重要。除了由于制度本身的規范作用,內部控制的目標之一就是預防和緩解企業風險(戴文濤等,2014),并促進企業承擔社會責任(李蘭云等,2019)、提升企業融資效率(張海君,2017)、抑制企業的盈余管理(陳漢文等,2019)。當宏觀經濟政策變更時,內部控制可以幫助公司獲得更多的商業信用融資(鄭軍等,2020);在宏觀經濟政策不確定提升時,內部控制可以促進債務契約的建立(饒萍和吳青,2019)、抗風險能力的提升(鄒美鳳等,2021)、創新能力的提高(張春艷,2021)。內部控制已然成為企業持續發展的后盾,對風險的防范應考慮經濟的周期性波動。好的內部控制制度能對未來的不確定性做好事前防范,同時約束企業內部的自利行為,減少違法違規行為。

由此本文提出假設2:內部控制可以顯著削弱因宏觀經濟政策的不確定性而增加的違規次數。

二、研究設計

1.樣本與數據

選擇2009年2020年滬深A股上市公司為研究對象,剔除金融、保險類非實體經濟行業,ST、*ST、PT以及數據不全的公司樣本,最終確認9408個樣本,并對所有連續變量進行了縮尾處理(1%~99%)。數據主要來源于CSMAR數據庫,數據統計分析采用Stata16.0。

2.變量定義

(1) 被解釋變量

高管違規行為(Viod)和企業違規行為(Vios)含違規擔保、操縱股價、占用公司資產、擅自改變資金用途、違規買賣股票等。

(2) 解釋變量

經濟政策不確定性(Epu)。訪問中國經濟政策不確定性指數網站,獲得中國月度指數,在求得年平均數后取自然對數。

內部控制質量(Ic)。采用迪博數據庫披露的內部控制指數,取對數以消除數量級差異。

具體各變量定義及計量方法詳見表1。

3.模型構建

以下所有模型都是在控制年度和行業的效應下所建立的,為檢驗假設1,構建模型(1)。

為檢驗假設2,先構建模型(2) 和模型(3) 確定內部控制的調節作用。

三、實證結果分析

1.描述性統計

運用stata的sum命令得出描述性統計結果。結果顯示,雖然高管違規行為次數(Viod)的最大值比企業違規行為次數(Vios)的最大值多,但相較于企業整體而言,高管違規行為整體次數較少,比較平穩。宏觀經濟政策不確定性(Epu)的最小值為4.594,最大值為6.674,表明各省份間政策不確定性存在一定程度的差異。內部控制質量(Ic)的均值為6.520,標準差為0.132,說明樣本公司內部控制質量水平一般,各企業間的差異不大。其他變量與前人研究相似。

2.回歸分析

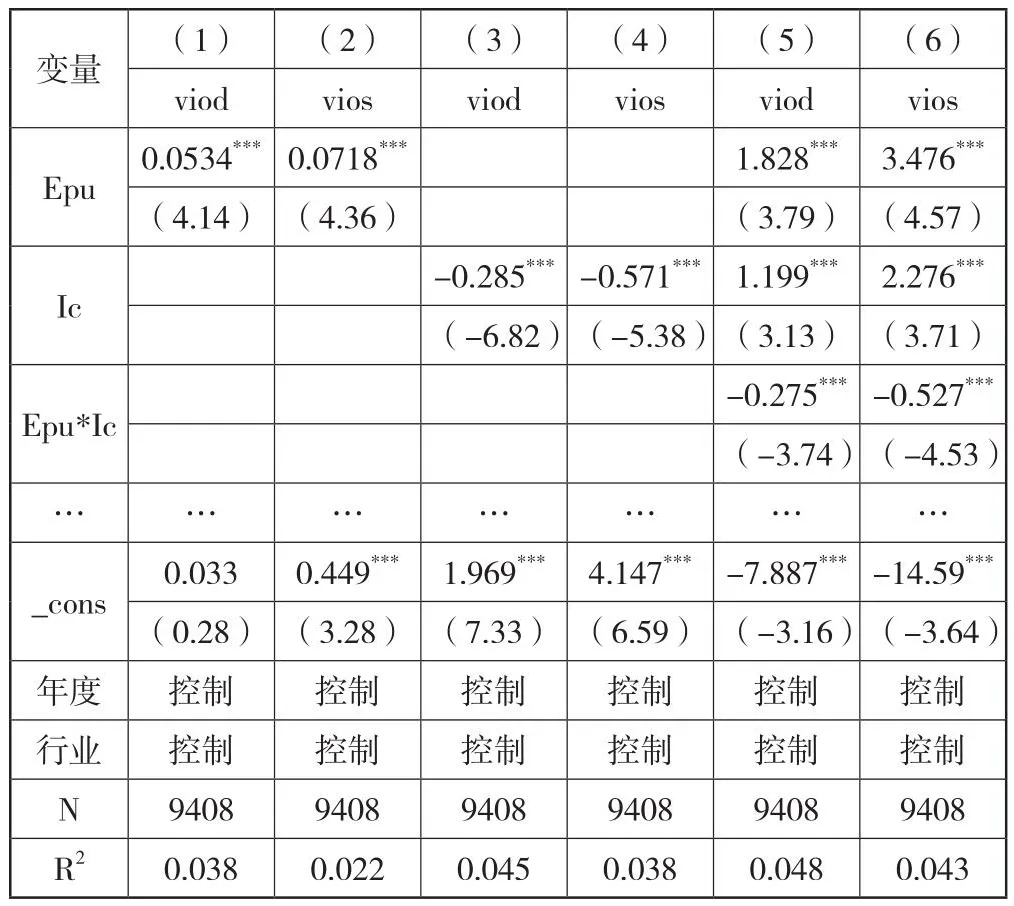

根據模型進行回歸分析,得到表2。其中,列(1) 、列(2) 為模型(1) 回歸結果,Epu的系數分別在0.0534和0.0718且均在1%水平上的顯著正相關,即宏觀經濟政策不確定性與企業和高管違規行為正相關,驗證假設1。列(3) 和列(4) 為模型(2) 回歸結果,Ic相關系數均在1%水平上的顯著負相關,即內部控制對高管和企業違規行為有非常大的抑制作用。列(5) 和列(6) 為模型(3) 回歸結果,Epu*Ic系數均在1%水平上的顯著負相關,說明內部控制在政策未知的情況下,對企業和高管違規行為具有負向調節作用,驗證假設2。

表2 模型回歸結果

3.穩健性檢驗

(1) 內生性檢驗

考慮到經濟的滯后效應,本文對經濟變量采用滯后一期的處理辦法,然后進行回歸分析,結果顯示,政策的不確定性與違規行為依舊保持在1%水平上的正相關,交乘項系數特征也符合假設2的設定。

(2) 其他穩健性檢驗

改變關鍵變量的計量方式。第一,替換被解釋變量。用虛擬變量Viodn和Viosn,高管和企業當年違規傾向替換年度內違規行為,違規取1,否則取0。第二,替換自變量。分別用宏觀經濟政策不確定性的波動程度和內部控制啞變量替換原來的指數,即將相應指數大于中位數的取1,反之取0。結果都與上文一致,研究穩健。

四、研究結論與建議

當前,科學技術的進步在大幅度減少地域間信息傳遞成本的同時,也在不斷推動經濟的全球化。當地區生產要素出現變化,全球經濟會反映出不小的波動。從1997年的亞洲金融危機開始,經濟運行中的“蝴蝶效應”就更加明顯。在經濟發生波動開始,對個體、行業乃至國家均有不小的影響。本文以2009年至2020年我國A股上市公司為研究對象,研究宏觀經濟政策對企業經濟發展的影響。通過實證研究發現:宏觀經濟政策不確定,企業所面臨的經營風險增大,為謀取自身利益、維持企業發展,企業和高管違規傾向和程度就越大。本文進一步發現,內部控制能顯著削弱宏觀經濟政策不確定性對違規行為的影響。

當前,面臨百年之大變局,本文的研究對投資者和企業以及政策制定者具有一定的啟示作用。首先,投資者的信息主要來源于公司年報披露的信息,信息不對稱嚴重影響投資效率。因此,面對復雜的外部環境務必保持專注,不盲目跟風,多了解詳細情況,注意辨別真假信息,謹慎參與經濟活動。其次,企業可根據自身發展需求建立專項部門,收集并整理有關經濟變動數據,預測未來經濟發展趨勢,定期匯報相關內容,做好事前準備。同時提高內部控制質量,通過采取合法、合規的方式方法來降低未知的風險。再次,提高外部監管力度以減少不正當行為也非常重要。政府層面可通過完善相關制度,提高違規成本,進一步增強對企業和高管的約束力,加大對企業內部治理的監管力度,穩定政策頒布,促進資本市場健康高質量發展。最后,要構建企業與宏觀經濟間的溝通橋梁。企業想要更快、更好地適應新時代發展環境,全面克服政策變動面臨的各種問題和挑戰,就要及時響應各種宏觀經濟政策。國家要不斷完善法律法規,以此來約束政府行政行為以及企業行為,盡可能減少企業發展和宏觀經濟之間產生的矛盾和沖突。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26