新視角下高校經(jīng)濟(jì)責(zé)任審計優(yōu)化策略研究

2023-08-27 22:55:26孫亞雯

環(huán)渤海經(jīng)濟(jì)瞭望 2023年2期

關(guān)鍵詞:經(jīng)濟(jì)評價

孫亞雯

一、前言

高校領(lǐng)導(dǎo)干部經(jīng)濟(jì)責(zé)任審計是學(xué)校內(nèi)部審計機(jī)構(gòu)依據(jù)干部管理權(quán)限,對領(lǐng)導(dǎo)干部在任職期間履行的經(jīng)濟(jì)責(zé)任情況、主要業(yè)績、審計發(fā)現(xiàn)問題和責(zé)任認(rèn)定,做出客觀、公正的審計評價,并提出審計建議的活動。通過經(jīng)濟(jì)責(zé)任審計,為高校領(lǐng)導(dǎo)干部的履職盡責(zé)情況建立有效的監(jiān)督機(jī)制,為客觀評價領(lǐng)導(dǎo)干部工作業(yè)績和經(jīng)濟(jì)責(zé)任履行情況提供依據(jù),從而規(guī)范領(lǐng)導(dǎo)干部全面履職盡責(zé),加強對領(lǐng)導(dǎo)干部的任用、考核、監(jiān)督和管理。但由于受各方面因素影響,目前高校經(jīng)濟(jì)責(zé)任審計工作存在諸多問題,亟需進(jìn)一步提高站位,立足創(chuàng)新,健全體系,全局謀劃,推進(jìn)成果運用,才能充分發(fā)揮經(jīng)濟(jì)責(zé)任審計工作的價值。

二、經(jīng)濟(jì)責(zé)任審計重要意義

(一)有利于實現(xiàn)國有資產(chǎn)保值增值

在領(lǐng)導(dǎo)干部經(jīng)濟(jì)責(zé)任審計過程中,將其是否依法依規(guī)履行國有資產(chǎn)管理職責(zé)作為經(jīng)濟(jì)責(zé)任履行情況中一項重要的衡量指標(biāo)。同時,關(guān)注領(lǐng)導(dǎo)干部任職期間在制定各項決策時,是否善于運用發(fā)展的眼光,有效防止國有資產(chǎn)流失。通過經(jīng)濟(jì)責(zé)任審計工作,落實監(jiān)督管理,促進(jìn)國有資產(chǎn)的保值增值。

(二)有利于加強黨風(fēng)廉政建設(shè)

在審計過程中,可以選取部分廉政風(fēng)險點,關(guān)注領(lǐng)導(dǎo)干部履職過程中是否有違紀(jì)違規(guī)行為傾向,從而采取預(yù)警機(jī)制,提醒并幫助領(lǐng)導(dǎo)干部及時調(diào)整工作方式方法,規(guī)范行為,增強責(zé)任意識,避免產(chǎn)生違紀(jì)違規(guī)問題。通過經(jīng)濟(jì)責(zé)任審計工作,促進(jìn)黨風(fēng)廉政建設(shè),營造風(fēng)清氣正的政治生態(tài)環(huán)境。

(三)有利于完善干部考核任用機(jī)制

經(jīng)濟(jì)責(zé)任審計報告以更直觀、更客觀的形式體現(xiàn)了領(lǐng)導(dǎo)干部的履職盡責(zé)情況。按照干部管理權(quán)限送學(xué)校組織人事部門,并納入領(lǐng)導(dǎo)干部組織人事檔案進(jìn)行管理,成為干部任免、考核、獎懲的重要參考依據(jù)。通過經(jīng)濟(jì)責(zé)任審計工作,為高校選拔干部提供依據(jù),為組織、人事部門提供幫助。

三、高校經(jīng)濟(jì)責(zé)任審計存在問題

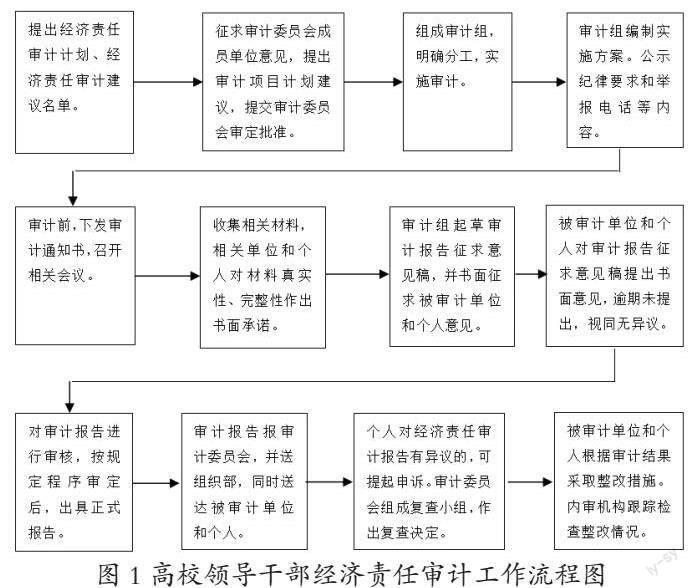

新視角下,高校經(jīng)濟(jì)責(zé)任審計工作流程得到了細(xì)化和完善,整個流程貫徹新發(fā)展理念,公平公正揭示問題、客觀評價,體現(xiàn)了權(quán)利規(guī)范運行,組織規(guī)范管理和目標(biāo)實現(xiàn)(詳見圖1),但仍存在諸多問題。

(一)方式方法傳統(tǒng),手段單一

高校領(lǐng)導(dǎo)干部經(jīng)濟(jì)責(zé)任審計實施過程中,審計方式方法單一,不成體系,內(nèi)部審計人員缺乏標(biāo)準(zhǔn)化、專業(yè)化、系統(tǒng)化的視角。前期調(diào)研往往不夠充分,部分審計人員仍停留在財務(wù)資料的審查。關(guān)注各項目經(jīng)費使用是否合規(guī)較多,關(guān)注如何提升高校治理能力較少。對相關(guān)事項決策過程中的會議記錄紀(jì)要查閱不詳細(xì),對重大事項決策過程的了解不夠,對復(fù)雜經(jīng)濟(jì)事項背后深層次原因的分析不到位。在項目過程中缺乏溝通協(xié)調(diào)機(jī)制,內(nèi)部審計部門與其他部門間的溝通能力不足,仍停留在由相關(guān)部門提供資料或是向相關(guān)部門核實情況。未充分借助紀(jì)檢監(jiān)察等部門提供的問題線索及審計過程中與相關(guān)人員的訪談,來全面了解領(lǐng)導(dǎo)干部的履職盡責(zé)情況,提高查找問題的效率和效果。

(二)審計力量不足,全覆蓋不到位

高校普遍存在審計工作量與審計力量完全不匹配的現(xiàn)象。大部分高校審計人員配備不足,審計人員不僅要完成內(nèi)部審計機(jī)構(gòu)年度計劃內(nèi)的工作任務(wù),還要完成上級主管部門交辦的各類審計項目。審計人員所掌握的新時代審計工作信息化技術(shù)還不夠成熟,難以擔(dān)負(fù)高校經(jīng)濟(jì)責(zé)任審計全覆蓋的重任。

首先,高校在不斷推進(jìn)審計全覆蓋過程中,會出現(xiàn)審計全覆蓋深度不夠的問題。為完成審計工作任務(wù),審計人員在開展經(jīng)濟(jì)責(zé)任審計工作時,容易出現(xiàn)盲目追求審計數(shù)量,而忽視審計質(zhì)量。尤其在干部換屆年份,未考慮到有限的審計資源,而大批量開展經(jīng)濟(jì)責(zé)任審計,導(dǎo)致部分審計流于形式,缺乏對問題的深刻揭示,增加了審計風(fēng)險。經(jīng)濟(jì)責(zé)任過度泛化,未察覺到隱藏在其中的制度性隱患,難以發(fā)揮審計推動體制、機(jī)制改革創(chuàng)新的作用。其次,審計全覆蓋未能把握審計重點,在審計力量不足的情況下,未能突出重點和關(guān)鍵點,缺乏對領(lǐng)導(dǎo)干部履行經(jīng)濟(jì)責(zé)任的效益性、效果性、經(jīng)濟(jì)性的考量。針對不同的被審計對象,未能確定不同的審計重點,而采用通用的審計程序,針對性不強,難以發(fā)現(xiàn)不同對象的風(fēng)險隱患。最后,對審計全覆蓋缺乏前瞻性思考和整體性規(guī)劃,審計計劃缺乏系統(tǒng)性和科學(xué)性。內(nèi)部審計機(jī)構(gòu)在還未完全了解被審計對象總體情況時,便制定審計計劃,導(dǎo)致經(jīng)濟(jì)責(zé)任審計因片面追求審計數(shù)量而事倍功半,不僅浪費審計資源,也降低了審計效率。

(三)評價指標(biāo)缺失,經(jīng)濟(jì)責(zé)任難界定

高校的經(jīng)濟(jì)責(zé)任審計對象涉及二級學(xué)院、行政部門、附屬單位及后勤公司等單位的領(lǐng)導(dǎo)干部。崗位性質(zhì)、職責(zé)分工不同,進(jìn)行經(jīng)濟(jì)責(zé)任審計的側(cè)重點和評價指標(biāo)也應(yīng)有所不同。如:對于二級學(xué)院領(lǐng)導(dǎo)干部黨政同審,學(xué)院由黨委領(lǐng)導(dǎo)干部和行政領(lǐng)導(dǎo)干部共同治理,工作內(nèi)容和職責(zé)會出現(xiàn)交叉重復(fù),難以劃清職責(zé)邊界,經(jīng)濟(jì)責(zé)任難以界定。高校對于不同崗位性質(zhì)的經(jīng)濟(jì)責(zé)任審計評價也缺乏統(tǒng)一、可量化、可操作的指標(biāo)體系,對被審計對象未建立科學(xué)的分類評價機(jī)制,導(dǎo)致審計評價不精準(zhǔn)、不清晰。同時,高校經(jīng)濟(jì)責(zé)任審計還未能實現(xiàn)定性評價與定量評價相結(jié)合,容易造成審計評價不夠深入,精準(zhǔn)“畫像”失真。因此,對高校不同類型的被審計對象進(jìn)行恰當(dāng)、合理、全面的評價,規(guī)范的評價指標(biāo)體系不可或缺,否則將在一定程度上增加審計風(fēng)險。

(四)審計成果缺乏運用

高校紀(jì)檢監(jiān)察、組織、人事部門沒有形成審計成果運用機(jī)制,審計成果沒有作為干部考核、任免、獎懲的重要依據(jù),被重視和利用不足。大多數(shù)審計項目都是領(lǐng)導(dǎo)干部“先任后審”,組織部門已經(jīng)做出了領(lǐng)導(dǎo)干部職務(wù)任免的決定,內(nèi)部審計機(jī)構(gòu)出具的審計報告難以推翻領(lǐng)導(dǎo)的決策,導(dǎo)致高校經(jīng)濟(jì)責(zé)任審計很大一部分只是完善程序的手段。在審計發(fā)現(xiàn)問題整改過程中,由于被審計領(lǐng)導(dǎo)干部已經(jīng)離任,現(xiàn)任領(lǐng)導(dǎo)干部很容易出現(xiàn)“新官不理舊賬”的現(xiàn)象。相關(guān)部門間溝通協(xié)調(diào)不暢,使得審計整改工作很難推動,整改力度不夠,整改不到位。高校針對審計整改結(jié)果未建立相應(yīng)的問責(zé)制度,被審計對象和被審計單位對審計發(fā)現(xiàn)問題缺乏深入剖析,未嚴(yán)格履行整改主體責(zé)任、明確整改措施、整改時限、目標(biāo)要求及具體責(zé)任人,導(dǎo)致整改工作往往避重就輕,集中于短期內(nèi)容易整改的問題。對于難點問題,未能采取從源頭上解決問題的根本措施,導(dǎo)致審計整改存在形式主義,屢改屢犯,整改工作沒有真正落到實處。

四、優(yōu)化策略

(一)創(chuàng)新方式方法

高校領(lǐng)導(dǎo)干部經(jīng)濟(jì)責(zé)任審計必須創(chuàng)新完善方式方法,轉(zhuǎn)換審計重點和視角。首先,應(yīng)強調(diào)審前調(diào)查。內(nèi)部審計人員要充分利用對高校內(nèi)部情況較為熟悉的優(yōu)勢,運用大數(shù)據(jù)思維,全面掌握被審計單位的組織結(jié)構(gòu)、人員配置及分工、管理制度及執(zhí)行情況、重大事項決策流程和國有資產(chǎn)管理情況。其次,強化目標(biāo)導(dǎo)向。審前多維度了解審計對象,突出審計重點,確保審計方案的制定更科學(xué)。最后,強化資源信息共享。相關(guān)部門間應(yīng)及時溝通交流,實現(xiàn)前期調(diào)查資料、中期協(xié)查、后期成果的共享。通過深入的審前調(diào)查,明確的審計重點,實時的資源共享,不斷創(chuàng)新工作方法。在審計過程中挖掘深層次問題,揭露潛在風(fēng)險,提出合理化建議,提高審計效率,提升審計效果。

(二)推動審計全覆蓋

高校內(nèi)部審計機(jī)構(gòu)和人員要始終堅持黨對審計工作的集中統(tǒng)一領(lǐng)導(dǎo),提高政治站位,依法依規(guī)全面履行審計監(jiān)督職能,推動高校內(nèi)部審計工作實現(xiàn)新作為。在開展高校經(jīng)濟(jì)責(zé)任審計中,結(jié)合高校的特殊屬性,以全新的發(fā)展理念促進(jìn)內(nèi)部審計監(jiān)督和服務(wù)相結(jié)合。將審計專業(yè)技術(shù)應(yīng)用于幫助高校提升內(nèi)部控制管理,從政治高度和戰(zhàn)略管理的角度發(fā)現(xiàn)問題,提出建議、防范風(fēng)險、促進(jìn)改革,推動領(lǐng)導(dǎo)干部履職盡責(zé)、擔(dān)當(dāng)作為。高校經(jīng)濟(jì)責(zé)任審計應(yīng)注重監(jiān)督關(guān)口前移,以任中審計為主,對于臨時的人事變動,采用離任審計,逐步實現(xiàn)“先審計后離任”,形成任中審計為主、離任審計為輔的工作機(jī)制。內(nèi)部審計機(jī)構(gòu)應(yīng)集中審計力量,建立被審計對象數(shù)據(jù)庫,進(jìn)行合理分類,科學(xué)制定經(jīng)濟(jì)責(zé)任審計中長期規(guī)劃及年度審計項目計劃。對重點崗位和關(guān)鍵崗位進(jìn)行統(tǒng)籌分類,分年度安排任中審計,有計劃、有步驟地開展工作,逐步實現(xiàn)審計全覆蓋。

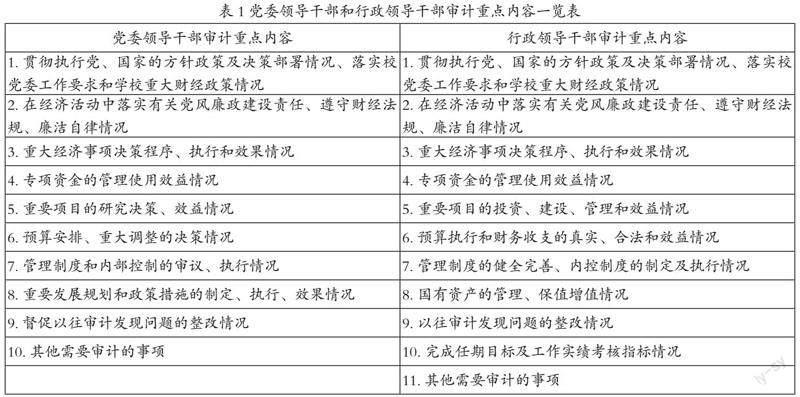

(三)建立健全評價體系

高校經(jīng)濟(jì)責(zé)任審計沒有明確的評價標(biāo)準(zhǔn)和健全的評價體系,導(dǎo)致審計評價缺乏一定的客觀性、實質(zhì)性、有效性。高校應(yīng)充分研究,根據(jù)被審計對象崗位和職責(zé)分工不同,明確重點內(nèi)容(如表1)。同時建立健全科學(xué)的、具有可操作性的評價體系,制定不同的評價指標(biāo):一是基礎(chǔ)評價指標(biāo)。當(dāng)審計評價過程中反映出來的經(jīng)濟(jì)業(yè)務(wù)出現(xiàn)同質(zhì)化問題時,可以應(yīng)用基礎(chǔ)評價指標(biāo);二是差異化評價指標(biāo)。根據(jù)不同部門和不同職責(zé)權(quán)限,設(shè)置具有針對性的評價指標(biāo);三是指標(biāo)權(quán)重。根據(jù)審計重點,對每個指標(biāo)設(shè)定相應(yīng)的權(quán)重,采取定性評價與定量評價相結(jié)合的辦法,盡可能量化領(lǐng)導(dǎo)干部經(jīng)濟(jì)責(zé)任,從而更加客觀、公正地對領(lǐng)導(dǎo)干部經(jīng)濟(jì)責(zé)任履行情況進(jìn)行評價和監(jiān)督。

高校內(nèi)部審計機(jī)構(gòu)針對經(jīng)濟(jì)責(zé)任審計過程中發(fā)現(xiàn)的問題,按照權(quán)責(zé)一致原則,結(jié)合領(lǐng)導(dǎo)干部職責(zé),綜合考慮問題發(fā)生的歷史原因、決策過程、產(chǎn)生的影響和干部所起的作用,界定領(lǐng)導(dǎo)干部的直接責(zé)任和領(lǐng)導(dǎo)責(zé)任。高校教育事業(yè)的發(fā)展,需要勇于創(chuàng)新、敢于探索、擔(dān)當(dāng)作為的領(lǐng)導(dǎo)干部。經(jīng)濟(jì)責(zé)任審計的目的也是為提升高校管理水平,推動發(fā)展,而非阻礙發(fā)展。在領(lǐng)導(dǎo)干部經(jīng)濟(jì)責(zé)任審計評價中,要堅持做到“三個區(qū)分”,在充分了解歷史背景、細(xì)致分析前因后果后,認(rèn)真審視,充分考慮是否存在領(lǐng)導(dǎo)干部推進(jìn)改革過程中,由于缺乏經(jīng)驗、先行先試、進(jìn)行探索性試驗,為推動發(fā)展而出現(xiàn)失誤和錯誤的情況,而非明知故犯、以權(quán)謀私的違法違紀(jì)行為。認(rèn)定的過程應(yīng)關(guān)注其主觀意圖是否事業(yè)為上,客觀行為是否嚴(yán)格執(zhí)行程序,后果是否造成嚴(yán)重影響,損失是否及時彌補,并確保全過程公正、客觀,避免主觀臆斷,以偏概全。經(jīng)綜合研判后,可以免責(zé)或從輕定責(zé)。但在堅持容錯的同時不可放任,要讓領(lǐng)導(dǎo)干部充分認(rèn)識問題的嚴(yán)重性,及時整改,真正保護(hù)有干事創(chuàng)業(yè)主動性、積極性和創(chuàng)造性的領(lǐng)導(dǎo)干部。

(四)推進(jìn)審計成果運用

部分高校存在“審而不用”現(xiàn)象,一定程度上降低了審計人員的積極性,浪費了審計資源。高校應(yīng)推動審計成果的充分運用,健全經(jīng)濟(jì)責(zé)任審計的整改落實、責(zé)任追究等制度,建立審計發(fā)現(xiàn)問題整改對賬銷號機(jī)制。不斷創(chuàng)新經(jīng)濟(jì)責(zé)任審計結(jié)果和干部管理的有效銜接,將領(lǐng)導(dǎo)干部的經(jīng)濟(jì)責(zé)任審計結(jié)果及審計整改情況作為干部考核、任免、獎懲的重要參考依據(jù),并歸入干部組織人事檔案。紀(jì)檢監(jiān)察部門可運用經(jīng)濟(jì)責(zé)任審計結(jié)果推進(jìn)廉政風(fēng)險的防范與控制。高校可根據(jù)需要以適當(dāng)方式通報經(jīng)濟(jì)責(zé)任審計結(jié)果,加強對審計發(fā)現(xiàn)問題整改情況的督查,認(rèn)真研究審計發(fā)現(xiàn)的典型性、普遍性、傾向性問題,促進(jìn)審計成果的運用。

引用

[1]盛永紅.高校經(jīng)濟(jì)責(zé)任審計的現(xiàn)實困頓與改進(jìn)路徑[J].審計觀察,2021(07):79-83.

[2]林慧.高校經(jīng)濟(jì)責(zé)任審計的探索和優(yōu)化[J].中國農(nóng)業(yè)會計,2019(10):6-7.

[3]劉海燕.經(jīng)濟(jì)責(zé)任審計存在的問題及對策[J].財會學(xué)習(xí),2022(08):103-105.

[4]王樂青,宋夏云.經(jīng)濟(jì)責(zé)任審計全覆蓋的現(xiàn)狀與改進(jìn)對策研究[J].財會通訊,2021(23):115-118.

[5]羅小鳳,葉鵬暉.淺談新時代高校內(nèi)部經(jīng)濟(jì)責(zé)任審計的思路與方法[J].時代經(jīng)貿(mào),2020(21):23-26.

[6]董明惠.論經(jīng)濟(jì)責(zé)任審計的問題及對策[J].科技風(fēng),2022(08):157-159.

[7]劉舸.高校經(jīng)濟(jì)責(zé)任審計問題及對策探討[J].大眾投資指南,2021(18):82-83.

[8]李濤.高校經(jīng)濟(jì)責(zé)任審計存在問題的思考[J].今日財富,2020(19):113-114.

作者單位:南京藝術(shù)學(xué)院審計處

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學(xué)技術(shù)-中醫(yī)藥現(xiàn)代化(2021年10期)2021-03-02 05:52:06

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51