煙草企業財務績效評價體系研究

2023-08-30 00:30:35李俊杰

環渤海經濟瞭望 2023年4期

李俊杰

一、前言

隨著市場經濟的進一步發展,市場競爭日趨猛烈,要求公司持續改革,以適應競爭環境。優良的公司績效評價體系是公司提升競爭能力的關鍵。如何恰當評定公司的運營情況,如何提升公司自身的總體業績考核水平,是公司績效評價體系應當完成的任務。近些年,隨著中國的擴大開放,煙草行業在國際性市場競爭中遭遇越來越嚴重的考驗,優良的公司績效評價體系對煙草公司來說更為關鍵。本文從構建煙草企業財務績效評價體系的必要性出發,依據財務績效評價體系建立的基本原則,在行業即有評價體系的基礎上,重點結合煙草企業的經營現狀及未來發展趨勢,多維度構建了用于評價煙草企業經營績效的評價體系,以期為我國煙草行業高質量的發展提供一定的借鑒。

二、我國煙草行業發展概況

自新中國成立以來,中國煙草業的發展歷經了一個悠長而曲折的過程。建國之初,中國政府曾多次嘗試創建集中化統一的煙草管理體系,這也為后來中國煙草專營制度的創建奠定了基礎。由于多種要素,中國的煙草業處于非常分散化的發展狀態[1]。

隨著改革開放的進行,1981年5月18日,國務院決策推行煙草專賣制度。1982年1月1日,中國煙草總企業創立。與此同時,1983年9月23日,國務院施行了煙草專賣規章,宣布建立中國的煙草專賣制度。1991年6月29日,第七屆全國人民代表大會常務委員會通過了《中華人民共和國煙草專賣法》,中國的煙草運營整治進入法治化時代。該法于6月29日由第七屆全國人民代表大會常務委員會根據《中華人民共和國煙草專賣法》進一步健全了中國對煙草專賣法的管控[2]。

近些年,我國煙草公司再次維持迅速發展趨勢,尤其是2005年11月國務院辦公廳轉發《關于進一步理順煙草行業資產管理體制深化煙草企業改革的意見》后,煙草行業“深化改革”,推動構造調節,邁向“協同和一同發展”,并執行了一系列產品改革。通過“深化改革、推動重新組合、轉為協同和一同發展”等一系列產品改革,中國煙草行業進入迅速發展期。據2010年統計分析,中國煙草年產銷分別達到4750.55萬箱和4684.12萬箱,工商稅利達到6045.52億元,并呈升高趨勢。其中,工業稅款收益4114.2億元,同比增加19.1%;商業服務稅款收益1931.3億元,同比增加12.6%,占當年我國財政收益的7.5%。這說明煙草業在我國的經濟體系中具有舉足輕重的影響力[3]。

在我國,煙草公司可以長期性維持迅速提高的趨勢,這與我國煙草公司有著優良的公司績效評價體系是分不開的。

三、煙草企業財務績效評價體系構建的必要性分析

國家煙草專賣局黨組在2020年1月召開的全國煙草工作會議上做了題為《堅定不移貫徹新發展理念 凝心聚力推動煙草行業高質量發展》的工作報告,對加快推動煙草行業更高質量發展做了重要安排。要求行業從戰略上思考如何建立現代化煙草經濟體系,在戰術上對推動煙草企業更高質量發展進行系統謀劃和部署。那么,如何對煙草企業的發展質量進行評價?為了實現煙草行業的高質量發展,突出重點提出了一套科學合理的財務績效評價體系,以此為指導,結合煙草行業的實際情況,有效地推動了行業的發展[4]。

四、煙草企業財務績效評價體系構建原則

在對企業的業績進行評價時,能夠選擇的財務指標有很多。就煙草行業而言,國務院國資委2019年6月發布的《企業績效評價標準值》對煙草行業設定了5個維度20多個財務指標。國家煙草專賣局已經制定出《煙草商業企業對照表》和《卷煙工業企業對照表》,以此來衡量煙草公司的經營狀態。盡管這些衡量煙草公司經營狀態的指標眾多,但最終的衡量依賴于公司本質的能力、經營理念以及所處的環境。因此,應當綜合考慮各方面的因素,以便做出最佳的決策。為了更好地評估煙草公司的財務狀況,我們將重點關注如下幾點:

(一)綜合性原則

采取綜合性原則,即要求將定性和定量、正面和負面、客觀和主觀因素進行有機融入,以便構建一個完整的、多維的指標評估體系,以更好地衡量和預測公司的經營狀況,并有助于公司更有效地利用和調整資產和資源。

(二)可比性原則

財務績效評價的目的就是為了進行橫向或縱向的對比分析,從而為企業生產經營決策提供依據。為確保績效評價的準確性,在指標選擇上應當盡量保持可比性,以便在不同的年份和同一年份的不同公司之間進行比較,實現縱向和橫向的可比性[5]。

(三)可獲得性原則

可獲得性原則旨在確保選取的指標值能夠被輕松獲取,并能夠反映出企業的實際情況,同時也要確保數據的完整性,以確保企業能夠有效、高質量地實現業績評估。

(四)動態調整原則

企業財務績效評價應當是一個持續的過程,需要定期對指標進行更新,對體系進行優化,實施動態調整和完善。

五、煙草企業財務績效評價體系的構建

(一)財務績效評價指標的選取

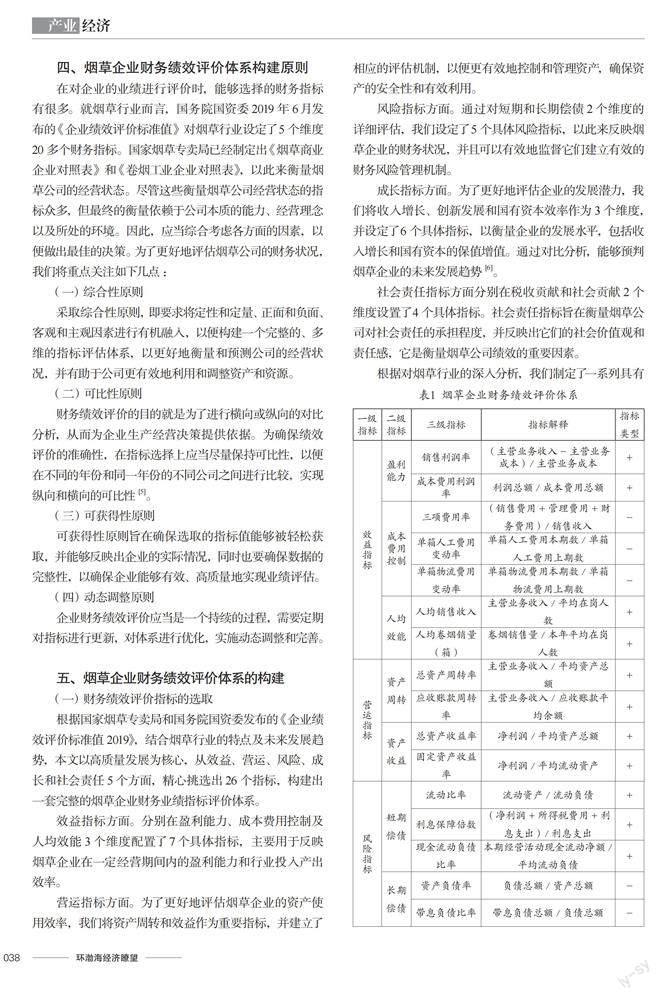

根據國家煙草專賣局和國務院國資委發布的《企業績效評價標準值2019》,結合煙草行業的特點及未來發展趨勢,本文以高質量發展為核心,從效益、營運、風險、成長和社會責任5個方面,精心挑選出26個指標,構建出一套完整的煙草企業財務業績指標評價體系。

效益指標方面。分別在盈利能力、成本費用控制及人均效能3個維度配置了7個具體指標,主要用于反映煙草企業在一定經營期間內的盈利能力和行業投入產出效率。

營運指標方面。為了更好地評估煙草企業的資產使用效率,我們將資產周轉和效益作為重要指標,并建立了相應的評估機制,以便更有效地控制和管理資產,確保資產的安全性和有效利用。

風險指標方面。通過對短期和長期償債2個維度的詳細評估,我們設定了5個具體風險指標,以此來反映煙草企業的財務狀況,并且可以有效地監督它們建立有效的財務風險管理機制。

成長指標方面。為了更好地評估企業的發展潛力,我們將收入增長、創新發展和國有資本效率作為3個維度,并設定了6個具體指標,以衡量企業的發展水平,包括收入增長和國有資本的保值增值。通過對比分析,能夠預判煙草企業的未來發展趨勢[6]。

社會責任指標方面分別在稅收貢獻和社會貢獻2個維度設置了4個具體指標。社會責任指標旨在衡量煙草公司對社會責任的承擔程度,并反映出它們的社會價值觀和責任感,它是衡量煙草公司績效的重要因素。

根據對煙草行業的深入分析,我們制定了一系列具有代表性的、分級明確的評估指標,以便更好地反映出該行業的發展狀況。

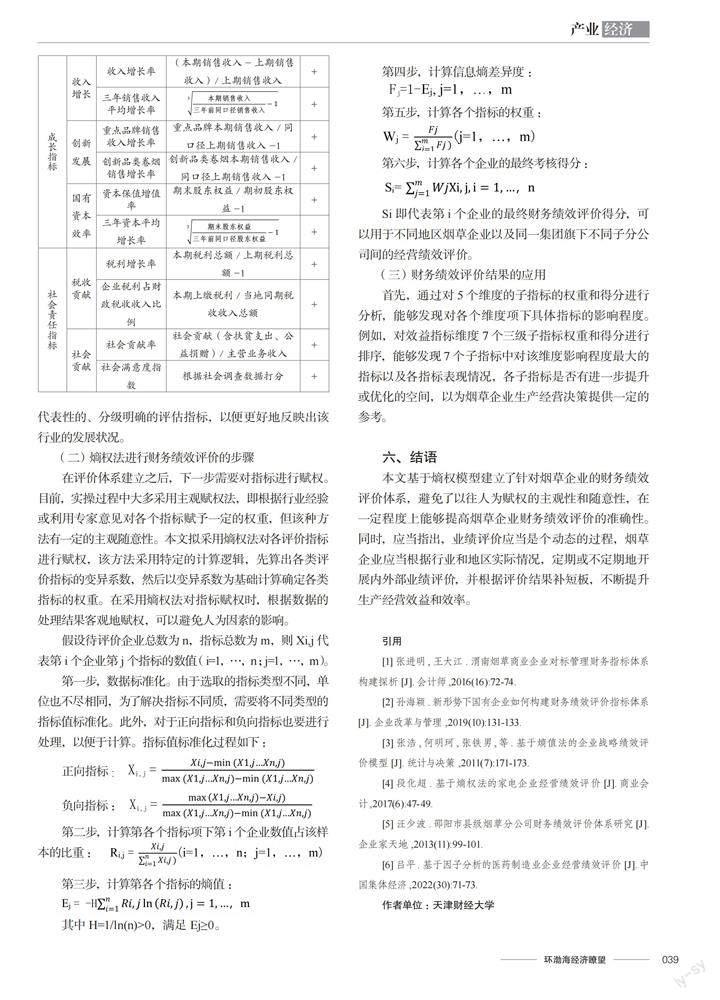

(二)熵權法進行財務績效評價的步驟

(三)財務績效評價結果的應用

首先,通過對5個維度的子指標的權重和得分進行分析,能夠發現對各個維度項下具體指標的影響程度。例如,對效益指標維度7個三級子指標權重和得分進行排序,能夠發現7個子指標中對該維度影響程度最大的指標以及各指標表現情況,各子指標是否有進一步提升或優化的空間,以為煙草企業生產經營決策提供一定的參考。

六、結語

本文基于熵權模型建立了針對煙草企業的財務績效評價體系,避免了以往人為賦權的主觀性和隨意性,在一定程度上能夠提高煙草企業財務績效評價的準確性。同時,應當指出,業績評價應當是個動態的過程,煙草企業應當根據行業和地區實際情況,定期或不定期地開展內外部業績評價,并根據評價結果補短板,不斷提升生產經營效益和效率。

引用

[1]張進明,王大江.渭南煙草商業企業對標管理財務指標體系構建探析[J].會計師,2016(16):72-74.

[2]孫海穎.新形勢下國有企業如何構建財務績效評價指標體系[J].企業改革與管理,2019(10):131-133.

[3]張浩,何明珂,張鐵男,等.基于熵值法的企業戰略績效評價模型[J].統計與決策,2011(7):171-173.

[4]段化超.基于熵權法的家電企業經營績效評價[J].商業會計,2017(6):47-49.

[5]汪少波.邵陽市縣級煙草分公司財務績效評價體系研究[J].企業家天地,2013(11):99-101.

[6]呂平.基于因子分析的醫藥制造業企業經營績效評價[J].中國集體經濟,2022(30):71-73.

作者單位:天津財經大學

猜你喜歡

奧秘(創新大賽)(2023年3期)2023-05-06 01:48:20

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

浙江中西醫結合雜志(2017年2期)2017-01-12 18:23:59

當代化工研究(2016年9期)2016-03-20 16:22:08

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26