復式記賬的自然資源資產負債表編制模式探索

2023-09-16 20:53:13徐智勇

國土資源導刊 2023年3期

關鍵詞:自然資源

徐智勇

摘? 要:探索編制自然資源資產負債表是生態文明制度建設的重要內容,大量自然資源資產負債表的試編正在實踐。通過梳理國內試編實踐,提出編制模式的改進優化路徑,形成復式記賬的自然資源資產負債表編制模式并進行試編實證。研究認為,積極推行復式記賬模式,應制定自然資源核算準則體系、完善自然資源基準價格體系、建立跨部門的協同工作機制,在更大程度上實現自然資源資產負債表制度設計目標。

關鍵詞:自然資源;資產負債表;自然資源核算

中圖分類號:F323.2? ? ? ? ? ? ? 文獻標志碼:A? ? ? ? ? ?文章編號:1672-5603(2023)03-08-06

Exploration of the Balance Sheet Compilation Model of Natural Resources for Double-entry Accounting

Xu Zhiyong

(1.Chenzhou Prefecture Bureau of Natural Resources and Planning, Chenzhou Hunan 423000;

2.School of Public Administration, Hunan University, Changsha Hunan 410082)

Abstract:Exploring the compilation of natural resource balance sheets is an important part of the construction of the ecological civilization system, and a large number of the trial compilation of natural resource balance sheets are being practiced. By reviewing out the domestic trial compilation practice, the improvement and optimization path of the compilation mode is proposed, and the natural resources balance sheet compilation model of double-entry bookkeeping is formed and the trial proof is carried out. The study believes that the active implementation of the double-booking model should formulate a natural resource accounting standard system, improve the natural resources benchmark price system, establish a cross-departmental collaborative working mechanism, and achieve the design goal of the natural resources balance sheet system to a greater extent.

Keywords:natural resources;balance sheet;natural resources accounting

0 引言

黨的十八屆三中全會首次提出探索編制自然資源資產負債表,開展領導干部自然資源資產離任審計。中共中央、國務院印發了《關于加快推進生態文明建設的意見》,要求健全政績考核制度,把資源消耗、環境損害、生態效益等指標納入經濟社會發展綜合評價體系。統計部門、自然資源部門和專家學者進行了大量自然資源資產負債表試編實踐,但是目前還存在編制基礎差異較大、報表框架結構不完善、未實質開展日常核算等問題。統計部門牽頭的試編借鑒了環境經濟核算體系(SEEA 2012),主要反映自然資源實物量[1];從自然資源日常管理需求出發的試編,主要以資源使用與資源供應平衡為思路[2-3];以“湖州模式”“承德模式”為代表的試編,主要以將統計數據進行分類匯總為思路[4-5]。本文借鑒會計復式記賬原理,分析編制模式的改進優化路徑,探索復式記賬的自然資源資產負債表編制模式,以期形成能更大程度實現自然資源資產負債表制度設計目標的編制經驗。

1 國內試編實踐的主要模式考察

統計部門組織開展了“自然資源資產負債表”編制試點,自然資源部門設計了“全民所有自然資源資產平衡表”,資源科學、會計學、管理學等學科專家學者進行了大量試編探索,這些試編實踐從不同維度和視角形成了一系列經驗成果。

1.1 統計表模式

國家統計局借鑒SEEA 2012的國際經驗,在呼倫貝爾、湖州、婁底、赤水、延安等地試點編制自然資源資產負債表,將土地、森林、水等資源統計數據匯總填入資源實物量統計表中,以各類資源的存量、質量及變動量統計表格為報表成果,基本形成了全國統一的自然資源資產負債表編制制度。2018年開始,31個省(區、市)統計部門每年試編實物量自然資源資產負債表。統計表模式是目前可行性較高的模式,能夠在一定程度上摸清自然資源“家底”,但該模式形成的報表成果本質上依然是資源實物量統計表格,未體現資產、負債等重要要素,與自然資源資產負債表制度設計的目標還存在較大差距。

1.2 平衡表模式

自然資源部設計了全民所有自然資源資產平衡表,以“資產平衡表”和“責任義務表”為主體,設置各類自然資源的資產、責任履行、收支、權益變動、收入成本等賬戶,提供自然資源的數量、質量、權屬、價格等方面數據基礎。依托自然資源資產清查試點優勢,2020年自然資源部在晉江市、南安市等地開展了全民所有自然資源資產平衡表試填。平衡表模式相較于統計表模式內容更加豐富,在一張表上綜合反映所有自然資源情況有助于政府和自然資源部門進行決策,將自然資源資產與所有者權益進行平衡能進一步明確自然資源監管權責,并且全面進行了價值核算。但由于未將資源消耗、環境損害、生態效益等指標納入報表體系中,該平衡表對生態文明績效考核的支撐力度不足。

1.3 分類匯總模式

資源科學、管理學、會計學等學科專家學者進行了自然資源資產負債表編制探索實踐。比如,中科院封志明團隊編制的湖州自然資源資產負債表,為全國首張自然資源資產負債表,形成了報表編制的“湖州模式”。分類匯總模式一般以“先存量后流量、先實物后價值、先分類后綜合”為技術路徑,由底表至總表構成自然資源資產負債表體系,采取“自下而上”的方式進行分類匯總填制。分類匯總模式具備較強的可操作性,普遍進行了價值核算,“湖州模式”還將資源過耗、環境損害、生態破壞作為自然資源負債進行了核算,形成的報表更加符合資產負債表本質。但覆蓋的自然資源類型普遍不夠全面,且總表綜合性過高導致反映信息不足。

目前,國內試編的主要模式普遍存在以下問題:一是編制基礎差異較大,存在統計部門、自然資源部門、地方政府等多個編制主體,覆蓋的資源類型各不相同,是否核算自然資源負債和所有者權益尚未統一,編制周期1至10年不等,部分模式尚未進行價值量計量;二是報表框架結構不完善,有的未遵循“資產=負債+所有者權益”的基本平衡關系[6],有的未反映自然資源負債不利于生態文明績效考核,有的未體現所有者權益內容,不利于完善權責明確的自然資源管理制度;三是未實質開展日常核算,將統計調查數據作為唯一的數據來源,在自然資源現狀與導致自然資源變化的相關行政行為之間未構建清晰明確的責任鏈條,不利于生態文明責任追究,且受統計調查周期限制數據實時性較差。

2 復式記賬的自然資源資產負債表編制模式構建

在現有試編實踐的基礎上,以支撐生態文明政績考核、支持自然資源資產離任審計、提升自然資源管理精細化水平為目標,從統一報表編制基礎、構建報表框架結構、設計日常核算方法三個方面,探索編制模式的改進優化路徑,構建復式記賬的自然資源資產負債表編制模式。

2.1 統一報表編制基礎

首先,由于2018年機構改革后,土地、礦產、森林、草原、濕地、海洋等6類自然資源的監管職責已經集中到自然資源主管部門,將編制主體統一為自然資源主管部門,有利于資產負債表這一非公共部門有效管理工具與自然資源管理工作深度融合。其次,為解決自然資源與自然資源資產混淆、自然資源負債概念分歧等問題,將編制內容統一為自然資源資產、自然資源負債和自然資源所有者權益,并進一步明確自然資源資產為已被利用或計劃利用、稀缺、權屬明晰、有價值的自然資源;自然資源負債為權屬主體對自然資源開發利用導致的、預期將付出一定的代價進行彌補或恢復的資源過度消耗、環境損害或生態破壞等負面結果;自然資源所有者權益為權屬主體對自然資源擁有的權利。隨后,為便于定期進行報告,將編制周期統一為一個自然年度。最后,為實現各類自然資源的數據匯總,為生態文明績效考核提供指標依據,將計量方法統一為同時進行實物量與價值量計量。

2.2 構建報表框架結構

自然資源資產負債表應當采取賬戶式結構,報表分為左右兩邊,左邊列示資產項目,反映自然資源資產的分布及存在形態;右邊列示所有者權益和負債項目,反映自然資源所有者權益和負債的內容及構成情況(表1)。為體現生態文明績效考核指標,按照自然資源發揮作用的形式將所有者權益進一步細分為生態權益和經濟權益列示[7],按照自然資源負債產生原因進一步細分為資源過耗負債、環境損害負債和生態破壞負債列示。同時,為了體現自然資源監管權責,同步將自然資源所有者權益按照權屬情況分為全民所有和集體所有列示,并在匯總自然資源資產負債表中,將全民所有部分進一步細分為中央行使所有權、省級政府代理行使所有權、市級政府代理行使所有權、縣級政府代理行使所有權。

2.3 設計日常核算方法

根據《憲法》和涉及自然資源的有關法律法規,我國對自然資源的管理采用政府集中監管模式,由各級政府和有關資源行政主管部門承擔自然資源行政監管職責,因此每一項自然資源變化都將受到具體的行政行為監管。同時,按照行政管理的普遍做法,每項行政行為都會形成一系列行政記錄,載明行政行為的具體內容、相關信息數據及責任人,為設計基于行政記錄的日常核算方法提供了基礎。為了構建“責任人—自然資源變化—自然資源資產負債表數據”的完整鏈條,探索支持自然資源資產離任審計的有效路徑,應當以自然資源行政記錄為起點,對每一項自然資源變化進行確認并計量,并借鑒會計復式記賬核算原理詳細記錄自然資源變化的來龍去脈。最終,基于自然資源日常核算記錄,完成自然資源資產負債表填制。

3 復式記賬模式的試編實證分析

本文以C市的土地資源為編制內容,以2020年度為報告期,按照復式記賬模式的自然資源資產負債表框架體系和核算方法,進行自然資源資產負債表試編實證。

3.1 土地資源資產負債變化行政記錄數據

根據土地資源資產負債變化的主要形式,設計了部分具有代表性的行政記錄案例用于開展試編實證,并明確林地實有量小于保有量目標的前提。

事項1:根據第x號審批單,省人民政府批準征收C市T村土地4 hm2,其中耕地1.5 hm2、林地2.5 hm2,均轉為建設用地用于某天然氣管道工程項目。

事項2:C市Y縣于2019年啟動某高標準農田建設項目,2020年經驗收合格,確認新增耕地60 hm2,其中水田35 hm2、旱地25 hm2,新增耕地建設前為其他園地30 hm2、其他草地30 hm2。

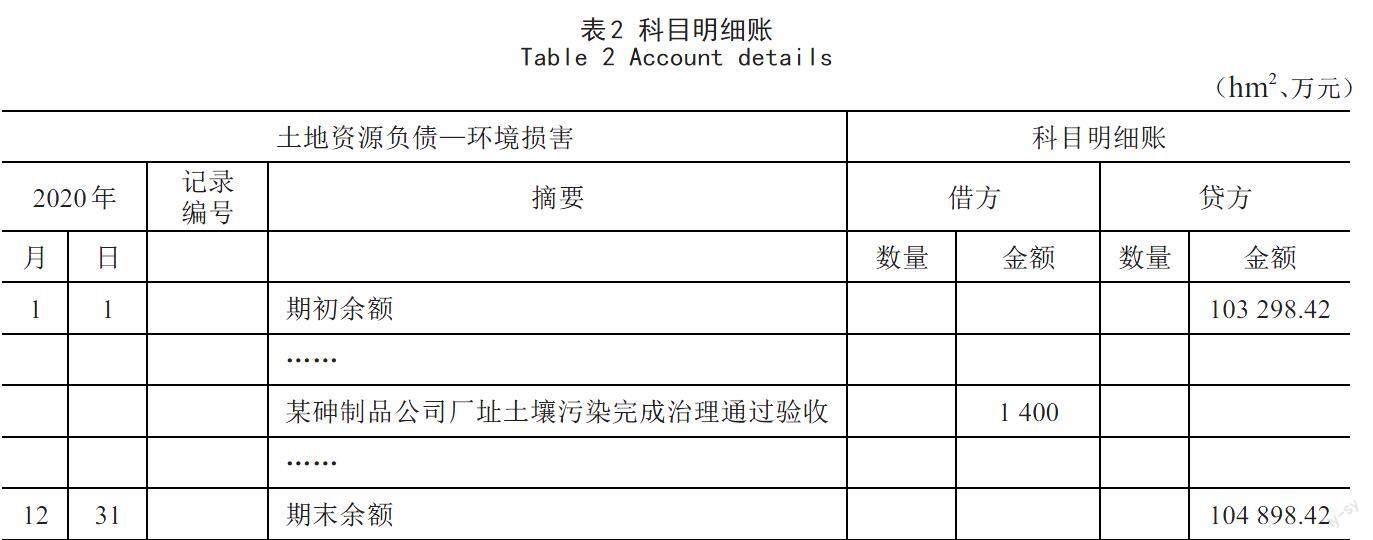

事項3:經土壤污染狀況調查和風險評估,生態環境部門于2019年認定C市某砷制品公司廠址土壤污染,制定了風險管控和修復方案,經測算治理成本為1 400萬元。2020年風險管控和修復項目完工并通過驗收。

3.2 土地資源資產負債日常核算

通過對每一項自然資源變化進行確認與計量,按照復式記賬原理進行變化記錄,并在相應科目明細賬中進行分類、連續地記錄,完成日常核算工作(表2)。具體核算步驟如下:

(1)確認與計量

以C市公布的基準地價和征地補償標準為基礎,簡化形成以下數據用于價值計量:耕地資產15元/m2、林地資產8元/m2、園地資產10元/m2、全民所有交通運輸用地資產1 100元/m2、林地過耗負債60元/m2。

事項1:以第x號審批單為依據,確認增加全民所有交通運輸用地資產4 hm2(4 400萬元)及所有權權益;同時,確認減少集體所有土地資源資產4 hm2及所有者權益,其中耕地1.5 hm2(22.5萬元)、林地2.5 hm2(20萬元)。因林地實有量小于保有量目標,減少的林地資源應當確認資源過耗負債2.5 hm2(150萬元),同時抵減林地資源經濟權益。

事項2:以高標準農田項目驗收報告及地類面積核定意見為依據,確認增加集體所有耕地資源資產60 hm2(900 萬元)及所有者權益;同時,確認減少集體所有園地資源資產30 hm2(300 萬元)及所有者權益,其他草地30 hm2為未利用地不需確認資產減少。

事項3:以風險管控和修復項目驗收意見為依據,確認減少1 400萬元環境損害負債。

(2)變化記錄

事項1:

①核算增加的土地資源資產及所有者權益:

借:土地資源資產—交通運輸用地4 hm2 (4 400萬元);貸:土地資源所有者權益—全民(經濟)? 4 hm2(4 400萬元)。

②核算減少的土地資源資產及所有者權益:

借:土地資源資產—交通運輸用地4 hm2(4 400萬元);貸:土地資源所有者權益—全民(經濟)? 4 hm2(4 400萬元)。

②核算減少的土地資源資產及所有者權益:

借:土地資源所有者權益—集體(生態)? 1.5 hm2(22.5萬元)? —(經濟)? 2.5 hm2(20萬元);貸:土地資源資產—耕地? 1.5 hm2(22.5萬元)? —林地? 2.5 hm2(20萬元)。

③核算新增的資源過耗負債:

借:土地資源所有者權益—集體(經濟) 2.5 hm2(150萬元);貸:土地資源負債—資源過耗—林地2.5 hm2(150萬元)。

事項2:

①核算增加的土地資源資產及所有者權益:

借:土地資源資產—耕地60 hm2(900萬元);貸:土地資源所有者權益—集體(經濟)? 60 hm2(900萬元)。

②核算減少的土地資源資產及所有者權益:

借:土地資源所有者權益—集體(經濟)? 30 hm2(300萬元);貸:土地資源資產—園地? 30 hm2(300萬元)。

事項3:

核算減少的環境損害負債:

借:土地資源負債—環境損害? (1 400萬元);貸:土地資源所有者權益—全民 (經濟)? (1 400萬元)。

(3)登記入賬

以土地資源負債(環境損害)為例,在科目明細賬中進行分類、連續記錄。

3.3 土地資源資產負債表填制

將各科目明細賬中的數據在賬戶表中進行匯總,然后直接取數填制或匯總計算填制土地資源資產負債表(表3)。

4 推行復式記賬模式的政策建議

復式記賬模式的自然資源資產負債表,綜合反映了自然資源生態權益和自然資源負債,能提供生態文明績效考核依據;全面反映了自然資源資產數量價值信息,通過確認與計量程序對自然資源管理活動進行微觀分析,能提升自然資源資產管理水平;開展自然資源變化日常核算,形成責任追究鏈條,能支持自然資源資產離任審計。本文認為復式記賬模式更能實現自然資源資產負債表制度設計目標,為推行復式記賬模式,提出以下政策建議。

4.1 制定自然資源核算準則體系

為使編制的報表實現縱向可匯總、橫向可對比,在自然資源管理領域充分發揮自然資源資產負債表的重要作用,借鑒財政部制定《企業會計準則》以條例的形式統一和規范資產負債表編制經驗,建議由自然資源部制定《自然資源核算準則體系》。首先,在宏觀層面完成自然資源資產負債表編制的上層建筑,制定基本準則統一編制基礎、編制思路及有關要素,以實現集中力量、統一規范、發揮作用的目標。其次,根據生態文明建設需要和自然資源管理工作需要,以列報準則的形式對報表框架結構進行統一。最后,按照7類自然資源資產、3類自然資源負債和2類自然資源所有者權益,在微觀層面制定12項具體業務核算準則,對確認、計量、變化記錄等日常核算進行規范。

4.2 完善自然資源基準價格體系

我國的自然資源具有總量大、種類多、分布廣泛的特點,為了進一步提高自然資源資產價值計量的準確程度,建議按照已頒布的《自然資源分等定級通則》和《自然資源價格評估通則》,加快推進自然資源分等定級,及時進行自然資源資產價格評估,將自然資源服務生態系統價值在價格中予以體現,同步開展生態保護賠償和環境損害賠償評估,全面推進土地、礦產、森林、草原、濕地、水和海洋等各類自然資源的基準價格體系建設,為自然資源資產負債表編制提供堅實基礎。

4.3 建立跨部門的協同工作機制

在以自然資源部門為編制主體的前提下,建議將水利、林業、農業、生態環境等部門列為配合部門并明確責任分工,設立自然資源資產負債表編制工作議事協調機構進行協調調度。理順各類自然資源的行政監管部門,通過確認與計量程序,將行政記錄轉化為自然資源變化復式記賬記錄的工作流程。研發信息化核算系統,進一步加快信息在不同部門間流轉以及數據生成,實現編制復式記賬記錄、登記入賬、填制報表等相關工作自動化,實現報表數據可隨時生成的目標,不斷提高信息時效性。

5 結語

作為生態文明制度建設的重要內容,在加快推進生態文明建設的過程中,自然資源資產負債表應當發揮支撐生態文明績效考核、支持生態文明責任追究、提升自然資源管理水平的重要作用。但在目前的試編實踐中,普遍存在對生態文明績效考核支撐不足、無法支持自然資源資產離任審計、深入推進編制工作困難等問題。本文從統一報表編制基礎、構建報表框架結構、設計日常核算方法三個方面提出了改進優化路徑,構建復式記賬的自然資源資產負債表編制模式,以期探索出可復制推廣的自然資源資產負債表編制經驗。

參考文獻/References

[1]胡文龍,史丹.中國自然資源資產負債表框架體系研究:以SEEA2012、SNA2008和國家資產負債表為基礎的一種思路[J].中國人口·資源與環境,2015,25(8):1-9.

[2]徐子蒙,賈麗,李娜.自然資源資產負債表理論與實踐路徑探析:以土地資源為例[J].測繪科學, 2019,44(12): 50-59.

[3]石吉金,王鵬飛,李娜,等.全民所有自然資源資產負債表編制的思路框架[J].自然資源學報, 2020, 35(9): 2270-2282.

[4]閆慧敏,封志明,楊艷昭,等.湖州/安吉:全國首張市/縣自然資源資產負債表編制[J].資源科學, 2017,39(9): 1634-1645.

[5]楊艷昭,封志明,閆慧敏,等.自然資源資產負債表編制的“承德模式”[J].資源科學, 2017,39(9): 1646-1657.

[6]何利,沈鐳,陶建格,等.基于復式記賬的自然資源資產負債表平衡關系研究[J].自然資源學報, 2018,33(10): 1697-1705.

[7]何利.自然資源生態權益與經濟權益劃分的公允標準:基于復式記賬的自然資源資產負債表框架[J].財會月刊, 2019(19): 89-94.

猜你喜歡

環球人文地理·評論版(2016年8期)2017-01-19 02:27:45

環球人文地理·評論版(2016年8期)2017-01-19 02:25:23

會計之友(2016年23期)2017-01-09 09:18:35

都市家教·上半月(2016年12期)2016-12-29 12:29:06

財經問題研究(2016年7期)2016-12-26 12:42:30

青春歲月(2016年22期)2016-12-23 13:39:58

商(2016年35期)2016-11-24 13:44:05

商場現代化(2016年26期)2016-11-21 23:14:42

商(2016年30期)2016-11-09 14:26:47

啟迪與智慧·教育版(2016年8期)2016-10-20 15:34:12