虛擬財務管理運行機制知多少

2023-09-18 20:37:35黃光勤

中國商人 2023年9期

黃光勤

我國的職業教育集團興起于20世紀90年代初,20世紀90年代中期以來,組建職教集團、實施集團化辦學已經成為全國許多地方加快職業學校布局結構調整,促進職業教育資源整合的重要方式和途徑。職教集團是在當地知名企事業單位(或集團)的支持參與下,職業學校間以專業為紐帶組建的一種聯合辦學體。成員間的教育和業務往來,應遵循優先合作、互惠互利、共同發展的原則,以合作、參股、轉讓及租賃多種方式進行。

職業教育集團財務管理困局

多邊利益目標不明確。參與組建職業教育集團的各組織利益目標不一致,高等學院和高等職校的主要目的是招收與本校專業對口的優質中職生源,科研機構在集團中更多地是為其他成員提供技術支撐,企業主要希望院校能夠提供人力資源,中職學校需要依托科研機構和企業優化教師團隊、建立實訓基地、解決學生的實習和就業問題。目前集團主要向中職學校傾斜,缺乏對其他利益相關者的考量,難以激發其積極性。

管理和監督未能分離。目前,常務理事會和理事長單位負責日常管理,制定實施集團年度工作計劃、制度和經費預算,同時也負責監督計劃、制度以及經費的執行。同時,常委會理事會和理事長單位還需要審批各項制度和工作,既作為管理主體又作為執行主體,還需要作為監督主體,工作職責不夠明晰。

缺乏注冊資本。集團日常活動資金來源于會費、社會捐贈、政府撥款、核準范圍內活動收入以及科研項目資金等。其中,社會捐贈缺乏穩定性,籌集有一定難度,活動收入、科研項目資金屬于部分成員所得,很難用于集團日常開支。目前,職業教育集團結構松散,隨時面臨解散或成員變動的情況,不適用常規的注冊制。

管理和日常工作缺乏保障。集團成員流動性強,從事集團管理工作、資金核算和財務管理工作的成員很難保持固定,直接導致集團工作開展困難。此外,一些大型項目比如實訓基地建設、校企合作課程標準開發等需要投入大量資金,但項目服務單位、受益單位、利益共享單位的權責問題沒有明確規定,因此,實質性項目的開展存在困難。

虛擬財務管理模型建立的必要性

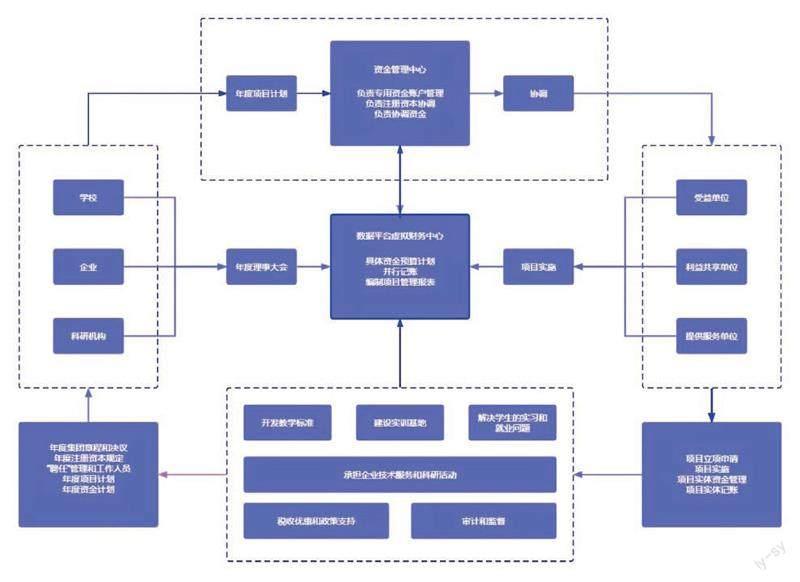

集團根據當年項目建設需要和資金計劃,確定理事會成員的注冊資本份額,作為集團日常管理和項目建設費用。牽頭單位向政府部門申請專用資金賬戶,僅用于集團日常活動開支。項目建設資金主要源于理事會成員承諾的注冊資本,其資金主要來自政府撥款、企業自營收入,單位成員獨立核算,集團虛擬財務中心同步記賬。項目活動過程中的協調資金由專用賬戶開支,并由常務理事審批,自有資金開支情況報虛擬財務中心并行記賬。當項目結束后,由虛擬財務中心形成項目管理報表,常務理事會對項目進行評價。

虛擬財務管理模型

集團建立數據化平臺使日常管理和虛擬財務管理更加方便,工作人員可以對項目進行實時監控和登記,通過數據透視、數據歸類整理,分析項目實施的進度。常務理事會通過數據平臺邀請合作單位,完善建設方(受益方)、利益共享方和提供服務方之間的關系,促成單位之間的合作。資金管理中心為日常運行提供資金保障,同時為單位之間的資金協調提供支持。

職業教育集團財務運行策略

建立集團章程、決議,明確多方權責。職業教育集團涉及多個主體,需要與各單位進行充分溝通,挖掘集團成員的相對優勢資源。由于組織成員每年都可能會有變動,因此章程和決議每年都需要更新。集團活動主要依靠決議推動,章程和決議條款應該盡量細化。例如,章程、決議中應明確項目實施的資金來源。

設立監事、審計人員。根據契約式聯盟的特點,職業教育集團涉及學校、企業以及政府間的合作,資金來源較為復雜,因此需要專業的財會審計人員對集團的經濟活動進行審計監督,以防國有資金流失、企業利益受損。監事對集團所有的活動獨立發表意見,審計人員對項目的審批流程、資金的使用情況、項目的經濟建設效果實施審計,獨立發表意見,于每年的理事大會報告,并在集團的數據平臺公示。

實施注冊資本備案制。集團沒有法人資格,不能開立賬戶,因此政府不能直接將資金劃撥給集團,企業也不能將資金匯入集團。但因為集團的人力資源、科研資源,以及生產資源更具優勢,各單位合作可以完成大型項目。牽頭單位應積極向上級部門申請資金撥款,通過財政協調將項目資金劃撥給兩地牽頭單位。另一方面,集團應聯合成員單位,根據當年項目推進情況、受益單位情況協調各單位認領集團注冊資本份額。牽頭單位應向政府部門申請設立專用存款賬戶,專門管理集團對外活動的資金收益、捐贈收入、會員收入等,保證集團日常工作順利開展。

科學聘任管理人員和工作人員。集團不但要做好內部經營,還要處理好單位與單位之間、單位與企業之間的關系。管理人員和工作人員應在理事會成員單位中輪換選取,并需要接受監事與審計人員的監督。章程、協議可規定管理人員和工作人員的崗位職責,避免管理混亂。

基于數據平臺進行實體化虛擬財務管理。除了日常的資金支付、收取會使用牽頭單位的專用專戶,其他項目收付資金都需執行單位經手。虛擬財務管理能對集團的籌資活動、運營活動以及投資活動進行控制和記錄。集團相關的經濟活動借助數據平臺審批、上傳,虛擬財務中心與業務執行單位同步記賬,將各個分模塊的項目匯總統計,并采用管理會計分析工具評價項目的預算、實施、結算情況,從而為集團管理者提供決策依據。虛擬財務中心應積極了解國家和地方產業政策,在校企合作、企企合作、中職高校銜接以及科研企業合作,爭取稅收和政策優惠,實現學校、企業、區域經濟的協同發展。

猜你喜歡

少先隊活動(2022年5期)2022-06-06 03:45:04

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

中老年保健(2021年2期)2021-08-22 07:31:10

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

河南水利年鑒(2020年0期)2020-06-09 05:43:36

消費導刊(2018年8期)2018-05-25 13:20:09

海峽姐妹(2018年3期)2018-05-09 08:20:40