基于企業數字化的財務共享中臺建設研究

2023-09-24 12:58:41李焱文

中小企業管理與科技·上旬刊 2023年8期

【摘? 要】論文總結財務共享建設的發展歷程,將其劃分為3個階段,提煉不同階段下理論和實務界的核心要義,剖析數字經濟背景下財務共享建設面臨的主要問題,包括業財融合流程再造困難、功能改造成本的邊際收益遞減和財務人員復合型能力難以單方面提升,指出傳統財務共享進行數字化轉型的必要性,提出了分三步走建設業財數字化共享財務中臺的方法,具體指以費用共享為起點,建設共享作業平臺,整合集成業財數字共享的財務中臺。在此基礎上,論文從“前瞻洞察、支持決策、數據交互風控、智能工具應用”等4個方面,給出了企業業財數字共享財務中臺的管理措施和建議。

【關鍵詞】數字化;財務共享;財務中臺

【中圖分類號】F275;F49? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2023)08-0144-04

1 文獻回顧

在現代大型企業集團的財務治理體系中,財務共享已成為經典的管理模式,它將分散重復的財會職能,由總部進行集中處理,通過財務組織、流程、職能和人員重構,提高運營效率,創造經營管理價值,作為現代企業財務職能的重要變革,在國內外經歷了近40年的發展歷程,縱觀理論研究和業務實踐,總體而言,共經歷了3個發展階段:

一是規模經濟理論指導下的降本提效階段。在相關研究界定中,我們往往稱此階段是傳統的財務共享。Gunn[1]基于組織資源共享和服務標準化首次提出了提升管理效率和降低運營成本的財務共享服務。Forst[2]指出財務共享服務將分散的財務組織和人員集中起來,通過工作流程優化和職能的合理分配,可以縮減傳統冗雜的重復性會計核算工作,給企業經營帶來規模效應,降低人力和管理成本,增加經濟效益。Jackson等[3]的研究也有類似的結論。在這一階段財務共享的理論與實務主要是在西方歐美興起和發展,Deloitte咨詢的報告顯示,2003年全球500強企業超過60%設立了財務共享組織。

二是業財融合導向下的管理增值階段。隨著現代企業組織的變革與發展,除了傳統的降本增效外,企業現代經營日益要求其能為業財融合下的管理決策作出貢獻。何瑛等[4]的實證研究,分析了現代企業業財融合的共享方式和深度,以及相應流程再造的契合度,是財務共享建設的關鍵因素,對財務分析和管理決策具有重要影響。李焱文[5]基于業財融合分析了集團化管理增值的財務共享成功的關鍵影響因素,并提出了相應的建設路徑與方法。YanTao[6]對太平洋保險公司財務共享的案例研究表明,現代企業財務管理需要基于業財融合進行積極轉型,以業財融合為基礎的財務共享能讓財務人員轉變工作模式,有效進行價值鏈分析,做更有價值的管理判斷和決策建議。

三是數字化轉型下的價值創造階段。在業財融合的財務共享服務實踐過程中,出現了數據歸集與信息審核等低附加值的工作占據大量時間,工作量持續加大而效率難以提升,管理會計構建決策模型所需要的數據責任不清、信息單一、難以標準化等問題,這使得財務共享中心在現代企業治理中如何創新創造價值面臨著巨大挑戰。如何解決這些問題,現有文獻做了一些探討,如孫彥叢[7]分析了數字云建設如何支撐財務共享進行價值創造性的管理決策。田高良等[8]解析了基于價值共創的智能財務共享生態機理,但并未進行深入的實踐研究。基于此,本文期望從企業數字化角度出發探索財務共享中臺建設的理論與實踐方法,期望為第三階段的財務共享發展建設提供借鑒和參考。

2 財務共享面臨的問題與數字化轉型

財務共享服務的出發點是將分散、重復、量大的基礎性交易處理業務,進行集中化和專業化處理,通過將基礎核算財務、業務財務和戰略專家型財務的功能進行有效分離,使從事常規核算工作的基礎人員專注常規頻繁的日常交易處理,如費用核銷、憑證入賬和會計報表制作等,形成規模優勢,降低人力成本,提高效率,使從事業務管理的骨干人員以業務的財務伙伴角色專注于業務服務與經營支持工作,如業務預算管理、財務數據分析、內控稽核、項目財務咨詢等,從而實現對業務的財務管理增值服務,使從事專家型工作的高端人員專注于組織戰略支撐工作,如業財信流程整合與信息化建設、財務績效標準研究、資金資產運營增益、資本投資管理、價值鏈制度建設等,從而為運營賦能,為組織創造價值。但是,在數字經濟新時代背景下,財務共享建設的傳統模式與手段在實踐中面臨的問題與挑戰日益復雜,主要表現在3個方面:

一是業財融合的傳統流程再造日益困難。數字化浪潮下,成功的業務部門受市場驅動,會主動進行網絡化和智能化的敏捷性轉型,但往往比較粗放,呈多變性和碎片化,缺乏嚴謹的系統性和穩定性,這往往與財務系統細致規范的天然要求相悖離,傳統的信息工具無法在這種狀態下為信息實時傳輸提供有效支撐,這使得二者在工作流程上難以融合,往往會出現流程脫節和信息滯后。

二是成本投入的邊際收益遞減。隨著互聯網大數據的不斷革新,企業需要更快捷更精準地滿足客戶需求,財務共享中心依托規模優勢處理重復分散量大的基礎性工作的傳統做法,已無法滿足業務部門的精細化管理要求,傳統會計信息化工具也無法承載大數據的共享需求,為此進行單一或局部的信息化改造,投入成本大,開發代價高,但整體業財效率卻難以相應提升,與期望相去甚遠,往往出現邊際收益遞減的尷尬局面。

三是財務人員復合型能力難以提升。財務共享模式將財務人員按職責進行分層,將業務型和專家型財務人員從交易處理的基礎會計工作中釋放出來,發揮各自的比較優勢,使得他們能集中專注業務支持和戰略支撐,創造財務工作的管理價值。隨著企業精細增益管理的提升,這對財務人員的業務分析、業財模型開發、融投資管理和戰略思考等復合型能力提出了更高的要求,財務人員的傳統知識結構與能力受到重大挑戰,容易出現人員能力滯后于管理發展的問題。

面臨這些問題挑戰,傳統財務共享需要積極進行數字化轉型,打造業財數字共享財務中臺,促進數字經濟下的業財融合的流程再造,改變局部改造形成邊際收益遞減的被動局面,支撐財務人員復合能力的穩步提升。這種轉型建設需要財務部門將組織、流程、技術、數據、人員和文化等諸多要素有機融合在一起,對項目業務和財務職能進行重新定義,利用大數據和云計算完成工作思維與方式轉變,推動財務共享的整體變更,以適應數字經濟下業務需求的新變化,全面實現數據化、智能化和網絡化,為企業創造價值。首先,以費控共享為起點,夯實項目管理基礎信息,建立費用共享及預算管控制度,形成財務共享平臺與前端大項目管理系統、后端全面預算管理系統、銀企互聯的閉環管理,提升對集團及各公司預算費用的使用及費用報銷的規范化、流程化管理水平,規避費用管控風險。其次,以財務共享平臺為核心作業處理中心,統一接入業務前端交易單據,經過工單和憑證引擎的數據采集,與后端全面預算、核算等財務管理系統交互專業財務數據,借助核算標準化與重構業務流程的契機,實現業財數據的統一采集和管理,推進財務人員及組織架構、工作模式轉型。最后,以財務共享平臺為依托,整合集成業財數字共享財務中臺,實現對可復用業務和財務核心能力的沉淀與共享,實現前臺需求與后臺資源的順滑鏈接。通過對業財數字共享的財務中臺,實現從財務核算到企業管理,從日常工作到支持業務增長,從回顧過去到前瞻洞察的財務職能擴張。

3 業財數字化共享的財務中臺建設方法

3.1 以費用共享為起點

財務共享在建設發展過程中,出現成本投入的邊際收益遞減的被動局面,根本原因在于現代企業運營對基礎性財會工作的敏捷性和精細化提出了越來越高的要求,而傳統的費控系統主要解決網絡報銷問題,缺乏基礎交易的全流程管理,數據結構化和智能化治理更是無法缺失,這使財務人員無法從費用審核、核算和統計等日常事務中分身出來,去從事業務財務和戰略財務的思考和實踐,在業務財務和戰略財務的功能改造上的大量投入卻收效甚微。因此,以費用共享為起點,建立統一的費用共享基礎平臺是建設業財數字共享財務中臺的基本前提。其主線思路是將前端與業務系統、合同管理系統、預算系統銜接,使后端與共享平臺及資金管理系統、核算系統進行信息推送拉通,實現業財數據的互聯互通。

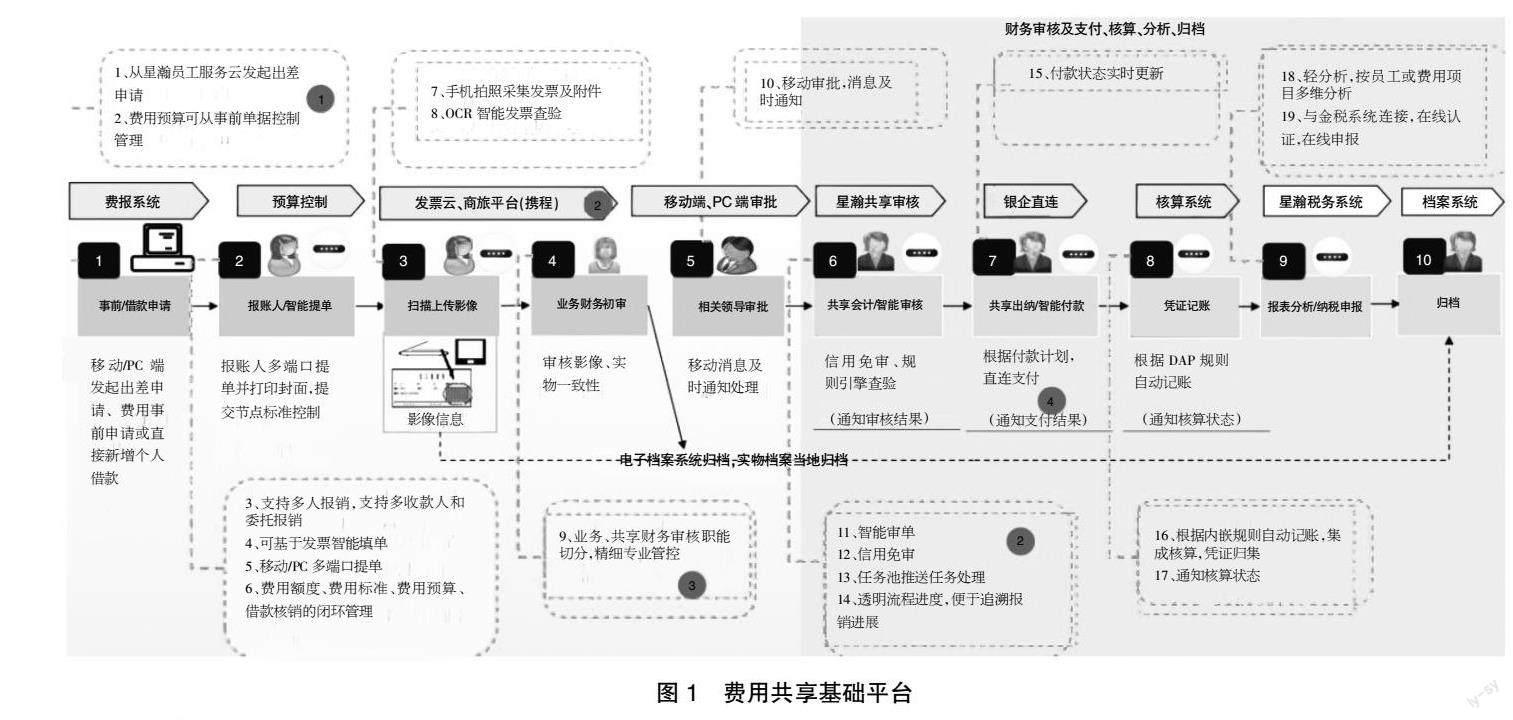

按照財務業務的功能類型,劃分成費用報銷域、采購付款域、收入收款域、薪酬管理域、存貨成本域、資產管理域、總賬記賬域及稅務報賬域,進行業務共享管理。由員工在相應的功能域通過移動端或PC端在線發起申報,如圖1所示,通過費用系統和預算控制,經過發票云和商旅平臺,對業務發票進行采集查驗,通過業務財務初審和領導審批后,共享會計智能審核推送至銀企直連系統進行出納付款,單據流轉到核算系統自動進行憑證記賬,進入稅報系統做納稅抵扣申報后,最后歸檔形成會計檔案,實現全過程、全節點的信息授權共享。

借助智能化場景應用工具,實現費用智能報銷、管控、洞察和分析。引入收單機器人和語音機器人,通過費控系統的線上報銷,支持智能填單、智能審核、移動審批,通過系統實現員工借款未清自動提醒,發票自動查重驗真、計算進項稅,保證報銷的發票合規、合法,規避稅務風險。使用語音機器人和智能收單柜的同時,將各類費控定額標準內置系統,形成既定算法和判別規則,實現標準化智能控制,將對公報賬、對私報銷、智能審核等功能結合預算模塊,實現費用標準的事前、事中、事后的控制、占用與釋放。借助分析工具智能判斷、分析這筆費用為什么生成、發生的合理性,如果不合理,最優的行動策略方案是什么?按重點崗位或項目進行重點監控,洞察風險,達到內控審計的各項標準要求。

3.2 建設共享作業平臺

如圖2所示,共享作業平臺利用數字化信息技術工具,從項目基礎信息、合同履約進度、成本發生、收入回款、利潤核算、績效評價等各個環節,全方位深入跟蹤業務與項目過程,利用共享作業數據挖掘管理改善與提效環節,總結商業盈利邊界與模式,支撐業務戰略,驅動經營決策,控制風險,為企業創造價值。實際上,從傳統的“賬務記錄”到“反饋監督”,再從常規的“反饋監督”走向“價值創造”,正是財務共享服務的使命與工作方向。完成這些轉變,需要在費用共享報賬平臺基礎上,將費控核算、往來收付、資產采購、資金結算、總賬報表這些基礎工作統一置于共享任務中心池,統一建設業務和財務融合的全鏈條、全流程共享作業平臺,實現業務項目管理的合同流、進度流、票據流、賬務流和資金流等關鍵信息的“五流合一”,為真正的業財融合和財務價值創造奠定堅實基礎。

建設業財共享作業平臺過程中,需要對業務前端的工作流程進行明確規范,細化業務和財務人員的工作內容,明確工作標準和要求,持續對共享作業平臺的流程進行優化改進,通過引入智能任務引擎(見圖3),大幅提高業財共享平臺的作業效率,提升業財融合的支撐服務與風險防控效率。

3.3 整合集成財務中臺

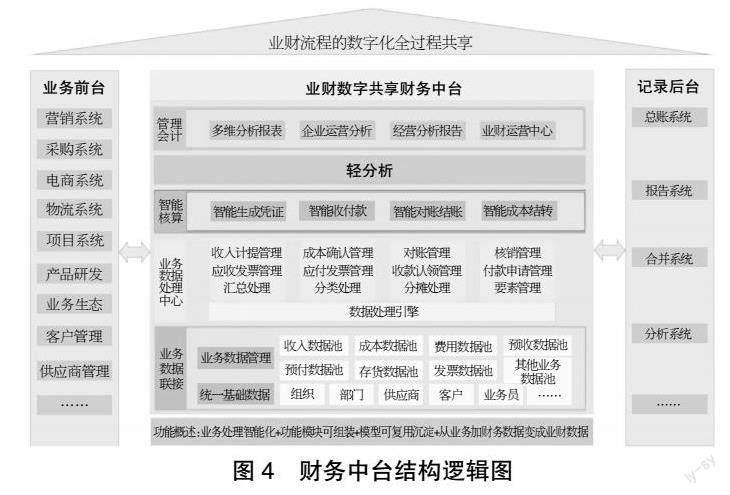

如圖4所示,在費控基礎共享完成以及業財共享作業平臺拉通完善后,進入財務共享服務建設的關鍵環節,打造鏈接業務前臺和記錄后臺的財務中臺,這需要對業務前臺與記錄后臺進行流程與系統的整合集成,搭建起內聯外通的橋梁。作為連接前后臺的樞紐,財務中臺應具有很強的“靈活性”和“可組裝性”,能更快速拉通信息系統孤島,推動業財更加融合,實現更廣泛的數字化,讓財務人員能更加深入地參與到業務活動當中,更快速響應業務需求,更好地為業務提供服務,提升運營效率。

財務中臺能夠沉淀大量業財數據,通過數據集中提取分析,部署總分兩級經營大屏,如圖4所示,賦能業務決策,驅動管理改善和更大的經營成功,同時,它將引擎、算法、模型等核心能力封裝、沉淀成可復用的通用能力,在前臺新業務接入時直接復用,不需重復造輪,降本增效且能使業務隨需而變。

4 管理措施與建議

4.1 前瞻洞察是核心

前瞻洞察是業財數字共享財務中的核心,要積極應用數字技術手段,樹立“大財務”觀,按照“支撐戰略、支持決策、服務業務、創造價值、防控風險”的功能定位,全面強化前端精準投入、中端精細作業和后端精確評價,實現運營、實時洞察和預測洞察的有機統一,主動通過準確、高效和多維數據融入業務事前、事中和事后的全流程管理,推動建立由戰略規劃到年度預算、由年度預算到項目生產經營,再由生產經營到績效評價的經營聯動管理機制,層層壓實責任,提升企業效益和價值。

4.2 支持決策是方向

一方面要統一底層架構為支持決策奠定流程系統基礎。主動運用大數據、人工智能、移動互聯網、云計算、區塊鏈等新技術,充分發揮財務系統天然數據中心的優勢,統一底層架構、流程體系、數據規范,橫向整合各財務系統、連接各業務系統和各級子企業,推進系統高度集成,實現“一張網、一個庫、一朵云”。另一方面要建立數據標準規范為支持決策提供技術方法。建立健全數據產生、采集、清洗、整合、分析和應用的全生命周期治理體系,完善數據標準、規則、組織、技術、模型,加強數據源端治理,提高數據質量,形成數據資產,激活數據價值。對生產經營和投資活動實施全景化和實時化監控,實現業、財、技一體化協同,推進經營決策由經驗主導向數據和模型驅動轉變。

4.3 數據交互風控是保障

財務風險是企業風險的最終體現,作為企業風險控制的最后屏障,財務風險管控具有重大意義。針對重點領域和事項的傳統風險評估往往彼此獨立和割裂,難以及時形成系統性的聯動防控。業財數字共享的財務中臺形成的大數據交互、稽核和比對,可以在事前、事中、事后按規則及時預警風險事項,阻止錯誤或舞弊事項向下一個環節傳導,提升了財務風險識別環節的效率和準確性。通過對財務風險相關數據的深度挖掘和應用,對風險要素和原因進行快速識別預警,大幅提升企業財務風險管理效率和質量,這是企業大風控的重要保障。

4.4 智能工具是依托

未來成熟大財務職能下的財務共享服務,將盡可能應用智能化信息技術工具,充分使用AI語音、OCR圖像識別、RAP數據搬運、規則審單派單、預算控制、績效評價等智能機器人工具,讓財務人員從傳統事務性工作中釋放出來,轉向支持決策、流程改善和管理提效等更高價值的工作。把簡單、機械、重復等可規則化和標準化的勞累交給機器,把幸福、思考和效率留給員工。

【參考文獻】

【1】Gunn, R.W. Shared services: major companies are re- engineering their accounting functions[J].Management Accounting,1993,75(5):22-28.

【2】Forst,LI.Fulfilling the strategic promise of shared services[J].Strategy & Leadership,1997,25(1):30-34.

【3】Jackson,Lei and I F.Shared services grow up[J].Journal of Business Strategy,2001(4):12-15.

【4】何瑛,周訪.我國企業集團實施財務共享服務的關鍵因素的實證研究[J].會計研究,2013(10):59-66,97.

【5】李焱文.基于業財融合的集團財務共享中心構建研究[J].商場現代化,2020(14):146-148.

【6】YanTao L.Design of port enterprise financial shared service center based on nested logitmodel[J].Journal of Coastal Research,2020,103(sp1):5.

【7】孫彥叢.財務云:從共享服務到財務數字化[J].財務與會計,2022(09):20-25.

【8】田高良,張曉濤.基于價值共創的智能財務生態管理[J].財會月刊,2022(23):13-18.