資產結構、資產質量與企業財務績效

——來自房地產行業的證據

2023-10-04 07:19:54曾微

天津經濟 2023年9期

◎文/曾微

一、文獻綜述與研究假設

當前,學者對資產結構、資產質量、財務績效三者關系研究甚少,對資產結構與財務績效的相關性研究、資產質量與財務績效的相關性的理論相對豐富, 但由于所研究行業與環境的不同,得出的研究結論也不完全一致。

(一)資產結構和財務績效的相關理論及假設

張軍波、江文麗(2016)基于戰略視角研究生物制藥上市公司資產結構與財務績效的關系, 將資產內部構成分為固定資產、流動資產、無形資產、長期股權資產。 通過研究,得出固定資產占比對財務績效有顯著負向影響。 張月武、劉斌(2018)以我國制造業上市公司2012—2016 年財務數據為樣本, 研究資產結構對企業績效的影響并得出固定資產比重與企業績效負相關, 提高資產利用率對企業盈利水平的提高是至關重要的。 Bhatia,Aggarwal(2018) 采用實證研究法對印度的上市公司進行研究,通過構建回歸模型證明無形資產占比對財務績效產生積極的正向影響。 基于以上理論,本文提出如下假設:

假設H1a: 房地產行業的貨幣資金占比對財務績效產生正向影響。

假設H1b: 房地產行業的固定資產占比對財務績效產生正向影響。

假設H1c: 房地產行業的存貨占比對財務績效產生正向影響。

假設H1d: 房地產行業的流動資產占比對財務績效產生負向影響。

假設H1e: 房地產行業的無形資產占比對財務績效產生正向影響。

(二)資產質量對財務績效影響研究的相關理論及假設

李嘉明、李松敏(2005)選用2003 年A 股1117 家公司為樣本, 通過實證研究證明資產質量與公司績效之間存在顯著的正相關關系。 徐文學、 邱樂涵 (2023) 選取2010—2021 年滬深通信設備上市公司財務數據, 通過建立資產質量評價體系,采用多元回歸分析方法,發現企業資產質量越好,企業價值越高。 基于以上理論,本文提出如下假設:

假設H2:房地產行業的資產質量對財務績效產生正向影響。

(三)資產質量中介效應的相關理論及假設

張璐(2022)通過實證研究340 家裝備制造業上市公司2013—2020 年的數據樣本,研究得出資產質量在高管激勵與財務績效的關系中起部分中介作用。因此。本文提出如下假設:

假設H3a: 房地產行業資產質量對貨幣資金占比與財務績效的關系產生促進作用。

假設H3b: 房地產行業資產質量對固定資產占比與財務績效的關系產生促進作用。

假設H3c: 房地產行業資產質量對存貨占比與財務績效的關系產生促進作用。

假設H3d: 房地產行業資產質量對流動資產占比與財務績效的關系產生促進作用。

假設H3e: 房地產行業資產質量對無形資產占比與財務績效的關系產生促進作用。

二、研究設計

(一)樣本選取及數據來源

本文研究資產結構、資產質量、財務績效的關系,為保證數據的可對比性和科學性, 選取滬深兩市主板上市的A 股房地產公司2010—2022 年的財務數據作為研究樣本。 為了增加實證結果的可靠性,對樣本進行篩選,剔除被ST 和被ST* 以及財務數據缺失的企業,篩選后選取97 家上市公司,共966 個樣本。相關數據均來源于國泰安(CSMAR)數據庫,數據分析和處理主要通過軟件SPSS 21來完成。

(二)變量選擇

1.解釋變量的選擇

資產結構作為本文的解釋變量, 主要用貨幣資金占比、固定資產占比、流動資產占比、存貨占比、無形資產占比5 個指標進行衡量,如表1 所示。

表1 解釋變量

2.被解釋變量的選擇

被解釋變量是財務績效。 在借鑒其他學者研究成果的基礎上,本文采用單一指標法凈資產收益率(ROE)來衡量房地產行業的財務績效:

凈資產收益率=凈利潤/平均凈資產

3.中介變量

(1)構建資產質量指標體系

本文的中介變量是資產質量(AQ)。 為了使公司資產質量的衡量更加全面和科學,本文結合資產質量的特點,選取有代表性的指標, 利用因子分析法得到資產質量綜合得分。 錢愛民、張新民(2009)從總體質量、結構質量、個體質量三個層次對資產質量特征加以構建。 本文從有效性、營利性、安全性、發展性四個方面入手,用總資產報酬率、存貨周轉率、固定資產周轉率、應收賬款周轉率、流動比率、速動比率、產權比率、固定資產增長率8 個指標建立指標體系,如表2 所示。

表2 中介變量指標體系

(2)因子分析

本文采用SPSS 21 對所選資產質量評價指標進行降維處理,結果如表3 所示。

表3 總方差解釋

表3 中顯示,前4 個特征值大于1,主成分中的載荷平方和累計方差64.312%, 保留了8 個指標的大部分信息, 所以采用前4 個指標作為主成分替代所選擇的8 個指標,用以評價資產質量。 本文根據四個主成分的方差平方和得到資產質量的綜合表達式:

4.控制變量的選擇

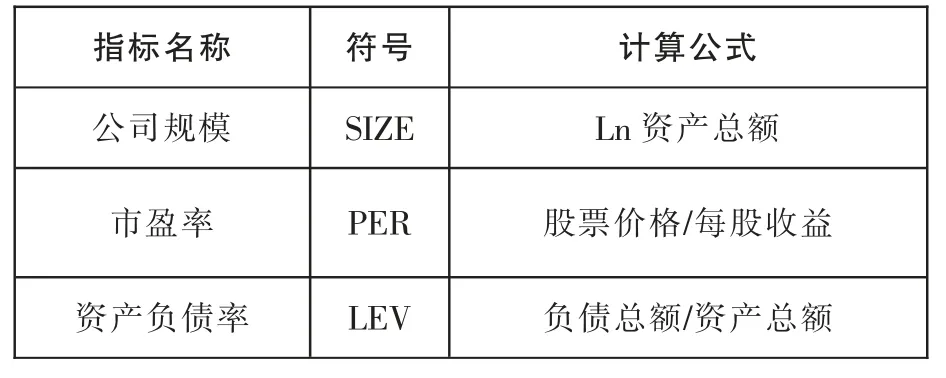

對財務績效產生影響的因素有很多, 資產結構只是其中的一個方面,還可能受到公司規模、市盈率、資產負債率等因素的影響,因此,本文以公司規模、市盈率、資產負債率三項指標作為控制變量,如表4 所示。

表4 控制變量指標

(三)模型構建

1.為了驗證之前的假設H1a、H1b、H1c、H1d、H1e,分別建立模型(1)、(2)、(3)、(4)、(5)。 這些模型用來檢驗資產結構對財務績效的影響。

2.為了驗證假設H2,建立模型(6),用來檢驗資產質量對財務績效的影響。

3.為了驗證之前的假設H3a、H3b、H3c、H3d、H3e,分別建立模型(7)、(8)、(9)、(10)、(11)。 這些模型用來檢驗資產質量的中介效應。

α0為常數項,b、c、α1、α2、α3、α4為各變量的回歸系數,ε0為殘差項。

三、實證結果分析

(一)資產結構與財務績效回歸結果分析

通過對模型(1)、(2)、(3)、(4)、(5)的回歸檢驗,結果顯示貨幣資金占比與財務績效的回歸系數是0.481,在1%置信度水平是顯著正向影響,假設H1a 成立。 說明貨幣資金的比例提高, 能更好地滿足企業對貨幣資金的需求以適應市場的變化,滿足企業正常的運營需求,從而提高企業財務績效。 固定資產占比與財務績效的回歸系數是0.213,在5%置信度水平是顯著正向影響,假設H1b 成立。 房地產企業固定資產種類繁多,占用資金較大,所以提高固定資產的利用效率會提高企業的財務績效。 存貨占比與財務績效的回歸系數是0.160, 在5%置信度水平是顯著正向影響,假設H1c 成立。 在房地產行業,存貨主要是正在建設的商品房和建設完畢的商品房, 企業可以通過預售等方式實現資金回籠,大大提高存貨的流動性,從而提高企業的償債能力或者創造更多的利潤, 提高企業的財務績效。 流動資產占比與財務績效的回歸系數是0.140,在1%置信度水平是顯著正向影響,假設H1d 不成立。 無形資產與財務績效的回歸系數是-0.006,結果不顯著,假設H1e 不成立。 說明無形資產對財務績效的影響較弱。 既然無形資產的回歸結果不顯著,那么在中介效應檢驗環節, 就不再對資產質量在無形資產與財務績效的關系中進行中介效應檢驗。 所以假設H3e 不成立。

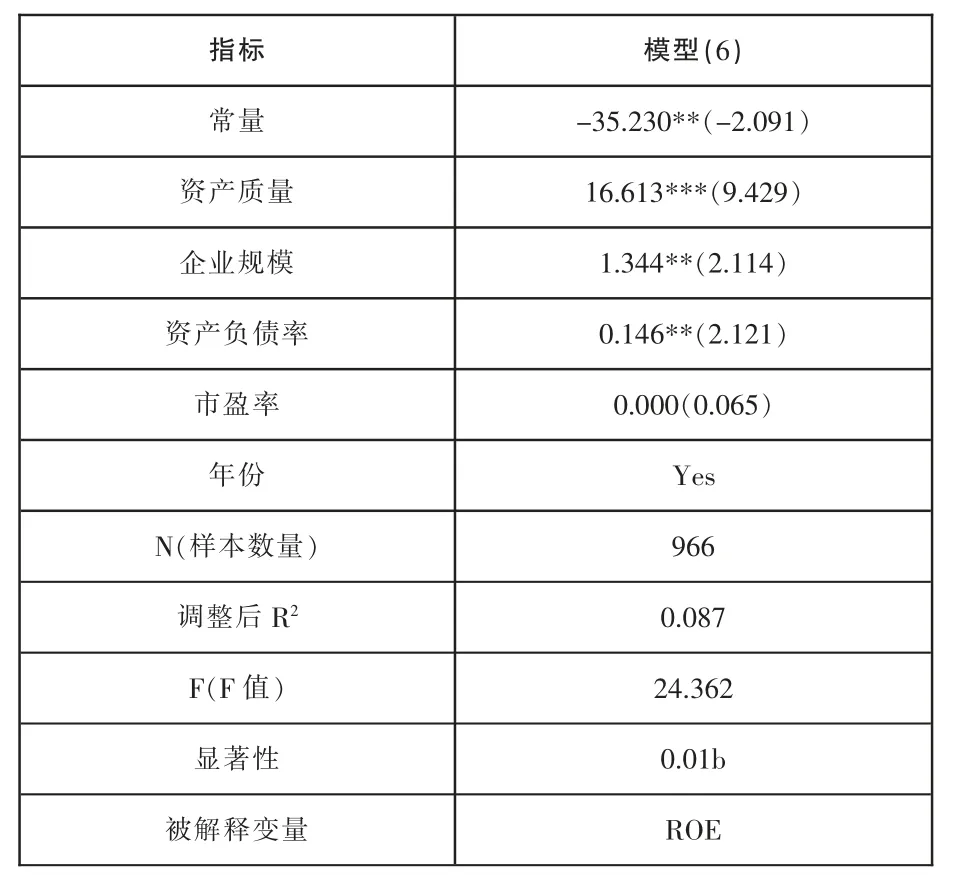

(二)資產質量與財務績效回歸結果分析

通過對資產質量與財務績效的回歸檢驗,結果如表5顯示資產質量對財務績效的回歸系數是16.613,在1%置信度水平是顯著正向影響。 說明資產質量的提高對企業財務績效起到促進作用,假設H2 成立。

表5 資產質量與財務績效回歸結果

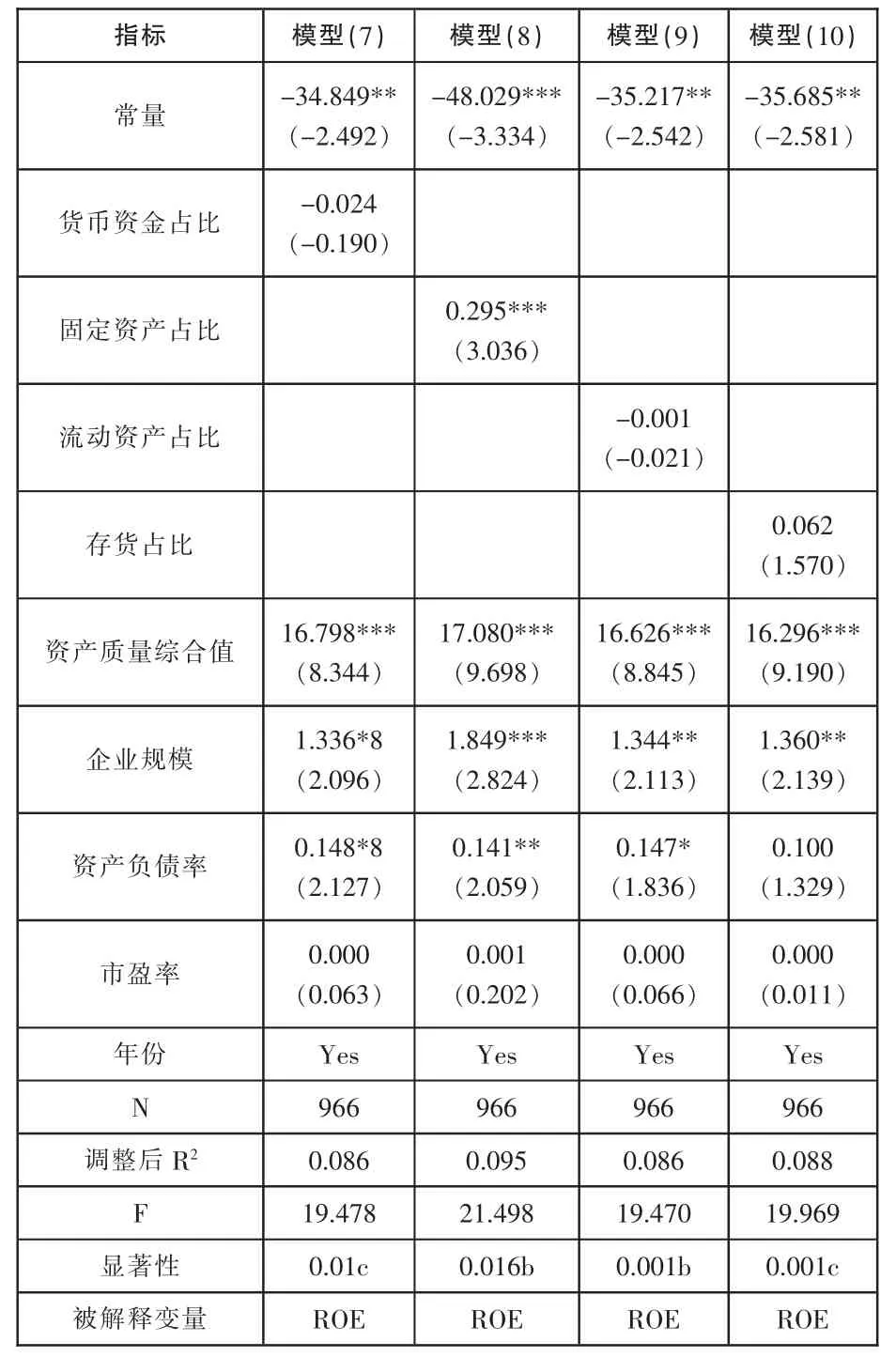

(三)資產質量中介效應回歸結果分析

在資產結構與財務績效回歸檢驗的基礎上, 進行資產質量中介效應的檢驗。 結果如表6 顯示,在加入了資產質量后,貨幣占比與財務績效的回歸系數-0.024,沒有通過顯著性檢驗。 這也說明資產質量對貨幣占比與財務績效的關系中產生了完全中介效應,假設H3a 成立。 固定資產與財務績效的回歸系數是0.295, 且在1%置信度水平顯著,大于固定資產與財務績效的回歸系數0.213,這說明資產質量在固定資產占比與財務績效的關系中起著抑制作用,假設H3b 不成立。流動占比與財務績效的回歸系數是-0.001,這說明資產質量在流動資產占比與財務績效的關系中起著抑制作用,假設H3c 不成立。 存貨占比與財務績效的回歸系數是0.062,結果不顯著,這說明資產質量在存貨占比與財務績效的關系中起著完全中介效應,假設H3d 成立。

表6 資產質量中介效應結果

四、結語

實證研究結果表明,房地產企業的貨幣資金占比、固定資產占比、流動資產占比、存貨占比對財務績效起促進作用。 中介效應分析結果表明,資產質量對貨幣資金占比和存貨占比起到了完全中介作用, 對固定資產占比和流動資產占比起到了抑制作用。 這也說明房地產企業應該在提高貨幣資金占比的前提下, 提高貨幣資金的利用效率,從而更好地促進企業財務績效的提高。 在提高存貨占比的同時,積極消化存貨量,提高企業存貨管理效率,提升周轉速度,盡可能縮短存貨周期,避免存貨大量積壓所帶來的資金壓力,從而提升企業的財務績效。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

現代企業(2021年2期)2021-07-20 07:57:18

當代陜西(2021年2期)2021-03-29 07:41:24

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

福建輕紡(2017年12期)2017-04-10 12:56:32

中國塑料(2016年3期)2016-06-15 20:30:00

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08