城市低碳轉型如何影響企業審計費用

2023-10-08 01:50:50宋曉敏宋鑫偉郭檬楠

會計之友 2023年20期

宋曉敏 宋鑫偉 郭檬楠

【摘 要】 城市低碳轉型是促進碳達峰碳中和目標實現的重要舉措。基于低碳城市試點的準自然實驗,利用2008—2020年A股上市公司的經驗數據,實證檢驗城市低碳轉型對企業審計費用的影響機制。研究發現,城市低碳轉型顯著降低了企業審計費用,城市低碳轉型主要通過信號傳遞機制和審計風險機制降低企業審計費用。具體的,城市低碳轉型可以提高企業環境信息披露質量,降低企業環境違規行為;也可以減少審計師的努力程度,降低企業財務重述概率。此外,城市低碳轉型降低企業審計費用的效應在高碳行業、非國有企業和非資源型城市的企業更為明顯。本研究有利于厘清高質量發展背景下綠色低碳轉型政策對企業審計費用的影響機制,為理解注冊會計師的審計費用決策行為提供了新的經驗證據。

【關鍵詞】 城市低碳轉型; 審計費用; 低碳城市試點; 信號傳遞; 審計風險

【中圖分類號】 F239? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)20-0036-08

一、引言

黨的二十大報告提出,推動綠色發展,促進人與自然和諧共生。綠色發展是“新發展理念”的重要組成部分,是中國經濟實現低碳轉型和高質量發展的重要舉措。“雙碳”目標是實現綠色發展的關鍵所在。2021年10月,中共中央、國務院出臺的《關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》指出,“雙碳”目標是著力解決資源環境約束突出問題、實現中華民族永續發展的必然選擇。企業作為經濟發展最重要的微觀主體,在促進“雙碳”目標實現的過程中發揮著至關重要的作用。注冊會計師是資本市場的“守門人”,旨在保障會計信息質量,促進企業優化資源配置[1]。宏觀環境是影響企業審計費用的重要因素,已有文獻考察了法律環境、腐敗程度、環境規制等對企業審計費用的影響效應,主要發現企業所在地的法律環境狀況越好,則審計費用越高[2-3];企業所在地的腐敗程度越高、反腐敗政策越嚴厲,則審計費用越高[4];企業所在地的環境規制程度越高,則審計費用越高[5]。

在中國政府大力推進“雙碳”目標的背景下,城市低碳轉型的壓力顯著提高,企業作為降低碳排放量的重要主體,這必然會影響注冊會計師面臨的審計風險。審計風險與審計費用密切相關[6],審計費用也會在很大程度上影響審計質量[7]。一方面,城市低碳轉型會增加企業的減碳成本和生產成本,降低企業的短期盈利能力,提高企業的審計風險,同時也會促使企業增加在綠色創新方面的投入,增加經營的不確定性,導致企業審計風險的提高[8],而且在低碳政策實施的背景下,審計師需要學習碳減排相關的法律法規,為了保證審計質量和降低審計風險需要提高自身努力程度[5];另一方面,城市低碳轉型也會推動城市產業結構優化升級和能源消費結構清潔轉型[9],地方政府會為高碳行業提供更高的政府補貼和稅收優惠,緩解企業融資約束,提高綠色技術創新能力,從而降低企業的審計風險。同時,中國實施的碳減排政策也與企業價值存在正相關關系,企業的碳信息披露有利于提高企業財務信息透明度,進而提高企業價值,降低企業審計風險。那么,“雙碳”目標下城市低碳轉型會如何影響企業審計費用呢?這是亟待研究的重要課題。

基于上述分析,本文利用低碳城市試點的準自然實驗,選取2008—2020年A股上市公司的經驗數據,實證檢驗城市低碳轉型對企業審計費用的影響機制。本文的貢獻主要在于:第一,已有文獻主要考察了企業內外部因素對審計費用的影響效應,并考察了法律環境、腐敗程度和環境規制等宏觀環境因素對企業審計費用的影響效應,但面對全球日益嚴重的氣候變暖和環境污染等問題,尚未有文獻考察“雙碳”背景下城市低碳轉型影響企業審計費用的影響機制。本文以低碳城市試點政策為切入點,有利于拓展企業審計費用的影響因素研究,為理解“雙碳”背景下的審計師行為提供了新視角。第二,已有文獻利用低碳城市試點政策的準自然實驗,主要考察了城市低碳轉型對二氧化碳排放量和產業結構升級等宏觀因素的影響效應,以及對企業技術創新、全要素生產率等微觀因素的影響效應,但尚未有文獻關注到城市低碳轉型對審計師行為的影響效應。本文從企業審計費用的視角出發,豐富了企業審計費用的影響因素研究,有利于拓展“雙碳”政策的微觀治理效應研究。第三,本文從信號傳遞機制和審計風險機制兩個方面出發,深入探究了城市低碳轉型影響企業審計費用的作用路徑,并考察了產權異質性、行業異質性和城市異質性背景下城市低碳轉型影響企業審計費用的截面效應,有利于厘清城市低碳轉型背景下審計師的決策行為,為激發城市低碳轉型的微觀治理效應提供政策參考。

二、文獻綜述

(一)企業審計費用的影響因素研究

現有文獻主要從宏觀環境因素和企業內部因素兩方面考察了企業審計費用的影響因素。

關于宏觀環境因素對企業審計費用的影響研究主要從以下三個方面展開:(1)法律環境,已有文獻發現企業所在地的法律環境狀況越好,審計師面臨的訴訟風險越大,審計費用也會更高[10]。如果上市公司不按照相關法律法規披露審計費用信息,則會弱化可操控應計利潤與非標準審計意見之間的正向關系,進而提高審計費用[10]。(2)腐敗程度,已有文獻發現企業所在地的腐敗程度越高,審計費用就較高[2],實施“反腐敗”政策提高了財務報告質量和經營不確定性相關的審計風險,進而提高了審計費用。(3)環境規制,已有文獻主要在“波特假說”及合法性理論的框架下展開研究,主要發現環境規制程度越高,企業的創新能力就越強,實施低碳政策的企業對于創新方面的投入會加大審計師的審計風險[8],審計師為了保證審計質量需要付出更多的努力,會相應提高審計費用;在地方政府環境規制和低碳政策的約束下,企業的生產經營活動可能面臨著更高的風險,審計師本著保證審計質量和減少重大錯報風險的原則,需要學習環境規制和碳減排的相關法律法規知識,以應對突發情況,這也使得審計費用會相對提高[5];良好的ESG表現能顯著減少公司當年的審計費用,且媒體關注度越高,負向效應越明顯[11]。

關于企業內部因素對企業審計費用的影響研究主要從以下三個方面展開:(1)股權特征,已有文獻發現與未實施員工持股計劃的企業相比,實施的企業會降低財務信息質量,使得企業審計費用增加[12];獨立的機構投資者持股水平越高,會降低審計師面臨的實際審計風險水平,相應的審計費用也會降低[13]。(2)高管特征,已有文獻發現企業高管的背景會對審計費用產生影響,若企業高管有審計經歷、學術經歷、農村成長經歷和內部經驗等[14],則會有效減少企業盈余管理和審計風險,從而降低審計費用。(3)企業內部決策變化,已有文獻發現企業進行創新會加大審計風險,審計師為了保證審計質量需要付出更多的努力,進而提高了審計費用[8];企業投保環境污染責任保險會提高審計師的努力程度,進而增加審計費用[15];企業戰略激進度的提升會帶來審計費用的提高[16];企業風險承擔水平的提高會增加審計費用[17];企業自身成長性正向影響審計費用[18]。

(二)城市低碳轉型的經濟后果研究

現有文獻主要圍繞低碳城市試點政策,從宏觀層面和微觀層面兩個角度考察了城市低碳轉型的經濟后果研究。在宏觀層面,已有文獻發現低碳城市試點政策顯著降低了二氧化碳排放量,提高了綠色經濟增長率,優化了城市產業結構,有利于促進經濟低碳可持續發展[19],地方政府環境規制也會觸發企業綠色行為選擇,有效推動本地產業高度化進程,激發創新補償效應,促進產業結構高度化進程;低碳城市試點政策有利于提高城市能源全要素生產率和綠色全要素生產率[20];低碳城市試點政策的推行總體上顯著提高了企業的就業水平,對于高技能和低技能的勞動者就業都有促進作用。在微觀層面,已有文獻發現低碳城市試點政策有利于提高企業技術創新水平和企業全要素生產率,促進企業勞動力結構升級。

綜上所述,已有文獻發現宏觀環境是影響企業審計費用的重要因素,考察了法律環境、腐敗程度等因素對審計費用的影響效應,并檢驗了城市低碳轉型對企業技術創新、全要素生產率等的微觀影響效應。本文基于“雙碳”目標深入探究城市低碳轉型對企業審計費用的影響機制,有利于厘清高質量發展背景下綠色低碳轉型政策對企業審計費用的影響機制,為理解注冊會計師的審計費用決策行為提供了新的經驗證據。

三、理論分析與假設提出

審計師的努力程度和審計風險是影響審計費用的關鍵因素[6]。根據現代風險導向審計理論,企業自身存在的風險和會計信息質量會通過影響審計風險繼而影響審計費用,同時審計師的努力程度也會影響審計費用。環境規制是影響企業審計費用的重要因素,低碳城市試點是推進“雙碳”目標的重要環境規制政策。基于“波特假說”及合法性理論,環境規制程度越高,企業的綠色創新意愿就越強。企業大力開展創新活動會提高企業的運營成本,增加未來發展的不確定性,提高審計師面臨的審計風險[8],審計師為了保證審計質量則需要付出更多的努力,相應的會以提高審計費用作為補償。同時,在實施低碳政策試點的城市中,企業的生產經營活動可能面臨著更高的環境風險,審計師本著保證審計質量和減少重大錯報風險的原則,需要花費更多時間去學習低碳試點城市的相關法律法規,提高其審計投入,這也會導致審計費用的提高[5]。當然,低碳城市試點政策給企業帶來生產成本增加,形成“成本遵循效應”的同時,也會激勵企業積極進行產品結構轉型升級,政府的財政補貼資金也會緩解企業的融資約束,激發“創新補償效應”,促使企業更積極地開展綠色創新活動,進一步增加審計師面臨的審計風險,進而提高審計費用。據此,本文提出假設1。

H1:城市低碳轉型顯著提高了企業審計費用。

低碳城市試點政策可以通過審計風險機制和信號傳遞機制降低企業審計費用。根據現代風險導向審計理論,企業的財務風險會顯著影響審計費用[6]。低碳城市試點政策的實施推動企業環境治理,企業發展不僅僅單純關注其經濟效益,更要關注自身的社會環境效益[5],倒逼企業提升其內部治理水平和環境保護水平以滿足低碳發展的要求,有助于減少企業盈余管理行為,降低企業的財務風險,進而減少審計費用,也在一定程度上緩解了企業管理層的機會主義行為。同時,企業財務風險的降低也會減輕信息不對稱程度,審計師可以用較低的成本獲取高質量的審計信息,有效減輕其審計投入時間,通過審計風險機制的作用最終減少審計費用[6]。根據信號傳遞理論,投資者會通過對企業信息披露的分析來判斷公司未來盈利能力的變化趨勢,從而引起股票價格的變化,因此信息披露情況是影響企業審計費用的重要因素。企業的年報風險信息披露有利于提高會計信息質量,減少審計風險,進而降低審計費用,同時,若上市公司不進行審計信息的披露會損害審計獨立性,并且不披露信息的企業盈余反應系數較低,審計師的審計風險也更大,審計費用也隨之提高[6]。基于合法性理論,企業進行其社會和環境信息的披露可以增強公眾對企業的認可和信心,并且在低碳城市試點政策背景下,政府要求企業強化碳信息披露意識,并充分披露相關環境管理制度、體系、規定、職責等一系列管理制度,這些環境信息披露有利于投資者、債權人和政府部門等發揮協同監督作用,促進企業實現綠色轉型發展,抑制企業環境違規行為[15],降低審計費用。據此,本文提出假設2。

H2:城市低碳轉型顯著降低了企業審計費用。

四、研究設計

(一)樣本選擇與數據來源

2010年7月,國家發改委印發了《關于開展低碳省區和低碳城市試點工作的通知》(發改氣候〔2010〕1587號),這標志著低碳城市試點政策正式開始實施。在此基礎上,國家發改委分別于2012年和2017年印發了第二批和第三批低碳城市試點名單。由于三批試點名單分別發布于2010年7月、2012年12月和2017年1月,考慮到政策的滯后性,本文分別將2011年、2013年和2017年作為第一批、第二批和第三批低碳城市試點的開始年份。本文使用漸進差分模型(DID)進行實證分析,為此,選取2008—2020年A股上市公司為研究樣本。數據處理過程如下:首先,本文剔除了金融行業、ST和*ST、2011年前退市、2017年后上市以及研究變量缺失的樣本數據。其次,為避免異常值的影響,本文對所有變量在1%水平上進行了縮尾處理。最終,本文獲得了28 494個公司—年度樣本觀測值。

(二)模型設定

為驗證城市低碳轉型對企業審計費用的影響效應,本文構建如下DID模型:

Infeei,t=α0+β1ifpiloti×lowcart+γkControlsi,t+μi+θt+εi,t? ?(1)

其中,lnfee表示企業審計費用,利用企業審計費用的自然對數衡量;ifpilot表示低碳城市試點分組虛擬變量,如果該上市公司注冊地為低碳試點城市時取值為1,否則取值為0;lowcar表示低碳城市試點分期虛擬變量,注冊地位于第一批低碳試點城市的企業在2011年及之后取值為1,注冊地位于第二批低碳試點城市的企業在2013年及之后取值為1,注冊地位于第三批低碳試點城市的企業在2017年及之后取值為1;低碳城市試點分組虛擬變量與分期虛擬變量的交乘項(ifpilot×lowcar)表示城市低碳轉型。μ表示公司個體效應;θ表示年度固定效應;ε表示隨機擾動項。

本文借鑒已有研究,選取如下控制變量:企業成長性(growth),利用企業營業收入增長率衡量;資產收益率(roa),利用稅后凈利潤與總資產的比值衡量;企業規模(lnasset),利用企業總資產的自然對數衡量;財務杠桿(lev),利用企業負債總額與資產總額的比值衡量;是否虧損(loss),如果企業的資產收益率小于0取值為1,否則取值為0;審計意見(opinion),如果是標準審計意見取值為1,否則取值為0;存貨占比(stock),利用存貨與總資產的比值衡量;應收賬款占比(receivable),利用應收賬款與總資產的比值衡量;總資產周轉率(turnasset),利用營業收入與平均資產總額的比值衡量;流動資產占比(current),利用流動資產與總資產的比值衡量;速動比率(quick),利用速動資產與流動負債的比值衡量。同時,本文還控制了年度和公司層面的固定效應。

五、基準回歸

(一) 描述性統計

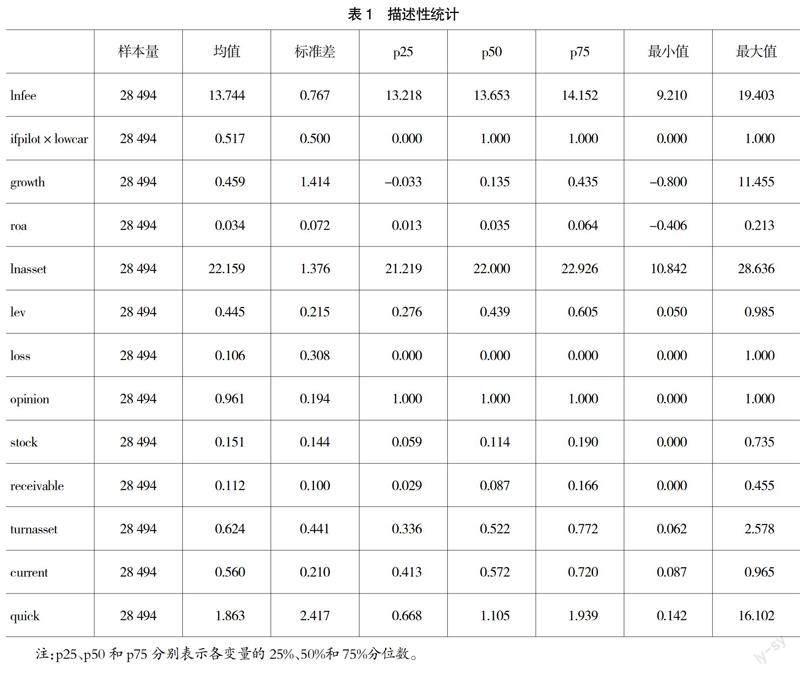

表1匯報了描述性統計結果。由表1可知,企業審計費用(lnfee)的最小值為9.210,最大值為19.403,表明不同企業的審計費用具有較大差異;同時,企業審計費用(lnfee)的均值與中位數的大小較為接近。城市低碳轉型(ifpilot×lowcar)的均值為0.517,表明研究樣本中有51.7%的觀測值受到低碳城市試點政策的影響。在控制變量方面,企業成長性(growth)的均值為0.459,資產收益率(roa)的均值為0.034,企業規模(lnasset)的均值為22.159,財務杠桿(lev)的均值為0.445,是否虧損(loss)的均值為0.106,審計意見(opinion)的均值為0.961,存貨占比(stock)的均值為0.151,應收賬款占比(receivable)的均值為0.112,總資產周轉率(turnasset)的均值為0.624,流動資產占比(current)的均值為0.560,速動比率(quick)的均值為1.863。

(二)基準回歸

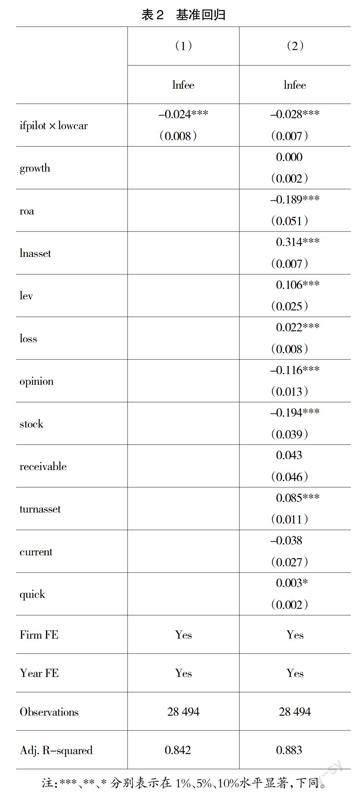

表2匯報了基準回歸結果。由列(1)可知,僅控制公司和年份固定效應的情況下,城市低碳轉型(ifpilot×lowcar)的回歸系數是-0.024,在1%的水平顯著;列(2)增加了企業層面的控制變量之后,城市低碳轉型(ifpilot×lowcar)的回歸系數是-0.028,在1%的水平顯著,表明城市低碳轉型顯著降低了企業審計費用,驗證了H2。經濟學意義在于,城市低碳轉型的標準差每增加1%,則企業審計費用相對于其均值會減少0.102%。

(三)穩健性檢驗

1.平行趨勢檢驗,表3匯報了平衡趨勢檢驗結果。使用DID模型必須滿足平行趨勢假定,即低碳城市試點政策實施以前,企業審計費用保持平穩的變動趨勢。為此,本文構建如下虛擬變量:bflowcar3表示低碳城市試點政策開始前的第三年取值為1,否則取值為0;bflowcar2表示低碳城市試點政策開始前的第二年取值為1,否則取值為0;bflowcar1表示低碳城市試點政策開始前的第一年取值為1,否則取值為0;thenlowcar表示低碳城市試點政策開始的當年取值為1,否則取值為0;aflowcar1表示低碳城市試點政策開始后的第一年取值為1,否則取值為0;aflowcar2表示低碳城市試點政策開始后的第二年取值為1,否則取值為0;aflowcar3表示低碳城市試點政策開始后的第三年取值為1,否則取值為0;aflowcar4表示低碳城市試點政策開始后的第四年取值為1,否則取值為0。由表3可知,無論是否增加公司層面的控制變量,列(1)和列(2)中bflowcar3、bflowcar2和bflowcar1的回歸系數均在統計上不顯著,通過了平行趨勢假設檢驗。由列(2)可知,thenlowcar、aflowcar1、aflowcar2和aflowcar3的回歸系數在5%或1%水平顯著,表明城市低碳轉型對企業審計費用的降低效應具有持續性。同時,本文通過繪制平行趨勢假設檢驗圖得出,低碳城市試點政策實施之前,企業審計費用的回歸系數沒有顯著變化;低碳城市試點政策實施之后,企業審計費用的回歸系數顯著降低,通過了平行趨勢假設檢驗。限于篇幅,檢驗圖略。

2.安慰劑檢驗。為了排除其他政策對本文研究結論的影響,本文通過在所有樣本中虛構低碳城市試點政策事件來進行安慰劑檢驗。具體的,本文虛構一個反事實實驗組指標Placebo_lowcar,如果企業注冊地在反事實政策事件實施后位于一個偽受影響的城市,則取值為1,否則為0。據此,本文利用模型1進行重復5 000次回歸,并繪制了Placebo_LCC的核密度分布圖。由核密度分布圖可知,城市低碳轉型(ifpilot×lowcar)大部分回歸系數的t值均在絕對值2以內,表明5 000次回歸結果在統計上基本均不顯著,通過了安慰劑檢驗。限于篇幅,核密度分布圖略。

3.傾向得分匹配方法(PSM)。為了降低實驗組與控制組樣本之間未觀測到的或隨時間變化的差異對研究結論的影響,本文利用PSM方法使實驗組與控制組樣本在基本特征方面盡可能一致。具體的,本文利用企業成長性、資產收益率、企業規模、財務杠桿、審計意見、是否虧損、存貨占比、應收賬款占比、總資產周轉率、流動資產占比、速動比率等作為特征變量,將每個實驗組樣本與對照組樣本進行1■1配對,并據此進行回歸分析。回歸結果顯示,城市低碳轉型(ifpilot×lowcar)的回歸系數在1%水平上顯著為負,表明本文的研究結論具有較高的穩健性。限于篇幅,回歸結果表略。

4.控制其他固定效應。為了控制其他遺漏變量對研究結論的影響,本文分別將行業、城市、行業×年度、行業×年度×城市等固定效應納入模型1進行穩健性檢驗。回歸結果顯示,增加行業固定效應之后,城市低碳轉型(ifpilot×lowcar)的回歸系數在1%水平上顯著為負;增加城市固定效應之后,城市低碳轉型(ifpilot×lowcar)的回歸系數在1%水平上顯著為負;同時增加行業和城市固定效應之后,城市低碳轉型(ifpilot×lowcar)的回歸系數在1%水平上顯著為負;同時增加城市、行業×年度固定效應之后,城市低碳轉型(ifpilot×lowcar)的回歸系數在1%水平上顯著為負;增加行業×年度×城市固定效應之后,城市低碳轉型(ifpilot×lowcar)的回歸系數在1%水平上顯著為負。綜上所述,本文的研究結論不變。限于篇幅,回歸結果表略。

5.替換城市低碳轉型衡量指標。城市低碳轉型的目的在于降低二氧化碳排放量,為此,本文利用城市二氧化碳排放總量、人均二氧化碳排放量和二氧化碳排放強度來衡量城市低碳轉型。具體的,二氧化碳排放總量(lnco2),利用城市二氧化碳排放總量的自然對數衡量;人均二氧化碳排放量(lnpeico2),利用城市二氧化碳排放總量與總人數比值的自然對數衡量;二氧化碳排放強度(lngdpco2),利用城市二氧化碳排放總量與生產總值比值的自然對數衡量。回歸結果顯示,二氧化碳排放總量(lnco2)的回歸系數在1%水平顯著,表明城市二氧化碳排放總量越高,企業審計費用越高;人均二氧化碳排放量(lnpeico2)的回歸系數在1%水平顯著,表明城市人均二氧化碳排放總量越高,企業審計費用越高;二氧化碳排放強度(lngdpco2)的回歸系數在1%水平顯著,表明城市二氧化碳排放強度越高,企業審計費用越高。綜上所述,本文的研究結論不變。限于篇幅,回歸結果表略。

六、影響機制與異質性檢驗

(一)影響機制檢驗

1.信號傳遞機制

基于前文理論分析,城市低碳轉型能夠發揮信息傳遞效應,通過提高企業環境信息披露質量,降低企業環境違規事件發生頻率,降低企業審計費用。為此,本文進一步驗證城市低碳轉型影響企業審計費用的信號傳遞機制。具體的,本文選取以下變量衡量企業環境信息披露質量:當企業的社會責任報告中披露環境相關信息時取值為1,否則取值為0,用csrreport表示;當企業披露制定的相關環境管理制度、體系、規定、職責等管理制度時取值為1,否則為0,用epmansys表示;當企業披露環保理念、環境方針、環境管理組織結構、循環經濟發展模式、綠色發展等情況時取值為1,否則為0,用eptconcept表示;當企業發生環境違規事件時取值為1,否則為0,用envviolation表示。表4匯報了信號傳遞機制回歸結果。由列(1)可知,城市低碳轉型(ifpilot×lowcar)的回歸系數為0.016,在1%水平上顯著,表明城市低碳轉型有利于促進企業在社會責任報告中披露環境相關信息;由列(2)可知,城市低碳轉型(ifpilot×lowcar)的回歸系數為0.018,在10%水平上顯著,表明城市低碳轉型有利于促進企業披露制定的相關環境管理制度、體系、規定、職責等;由列(3)可知,城市低碳轉型(ifpilot×lowcar)的回歸系數為0.013,在10%水平上顯著,表明城市低碳轉型有利于促進企業披露環保理念、環境方針、環境管理組織結構、循環經濟發展模式、綠色發展等情況;由列(4)可知,城市低碳轉型(ifpilot×lowcar)的回歸系數為-0.002,在5%水平上顯著,表明城市低碳轉型有利于降低企業環境違規行為發生頻率。

2.審計風險機制

基于前文理論分析,審計風險是影響審計費用的重要因素。為此,本文進一步驗證城市低碳轉型影響企業審計費用的審計風險機制。具體的,本文從審計師努力程度和財務重述兩個方面衡量審計風險。審計師努力程度(lneffort)利用審計報告日與財務截止日相差天數的自然對數衡量;財務重述從兩個方面衡量,一是是否發生財務重述(restate),當企業發生財務重述時取值為1,否則取值為0;二是利用財務重述次數衡量(renumber)。表4匯報了審計風險機制回歸結果。由列(5)可知,城市低碳轉型(ifpilot×lowcar)的回歸系數為-0.011,在10%水平顯著,表明城市低碳轉型有利于減少審計師的努力程度;由列(6)可知,城市低碳轉型(ifpilot×lowcar)的回歸系數為-0.009,在5%水平上顯著,表明城市低碳轉型有利于減少企業財務重述行為;由列(7)可知,城市低碳轉型(ifpilot×lowcar)的回歸系數為-0.013,在1%水平上顯著,表明城市低碳轉型有利于降低企業財務重述的次數。

(二)異質性檢驗

本文進一步考察企業產權異質性、行業異質性和城市異質性對城市低碳轉型與企業審計費用關系的影響。具體的,根據產權異質性,可以將企業分為國有企業和非國有企業;根據2011年《關于開展碳排放權交易試點工作的通知》(發改辦氣候〔2011〕2601號)的相關規定,將石油化工、化工、建材、鋼鐵、有色金屬、造紙、電力、航空八個高能耗行業確定為高碳行業,其他行業為非高碳行業;根據《全國資源型城市可持續發展規劃(2013—2020年)》,將樣本劃分為注冊地位于資源型城市的企業與非資源城市的企業。表5匯報了異質性檢驗結果。其中,列(1)和列(2)為國有企業與非國有企業樣本回歸結果。結果表明城市低碳轉型對企業審計費用的降低效應主要體現在非國有企業中。列(3)和(4)為高碳行業與其他行業樣本回歸結果,結果表明城市低碳轉型對企業審計費用的降低效應主要體現在高碳行業中。列(5)和列(6)為資源型城市和其他城市樣本回歸結果,結果表明城市低碳轉型對企業審計費用的降低效應主要體現在非資源型城市中。

七、研究結論與政策建議

城市低碳轉型會在很大程度上影響注冊會計師的審計決策行為。本文基于低碳城市試點的準自然實驗,利用2008—2020年A股上市公司的經驗數據,實證檢驗了城市低碳轉型對企業審計費用的影響效應及作用機制。主要得出以下結論:(1)城市低碳轉型顯著降低了企業審計費用,且城市低碳轉型的標準差每增加1%,則企業審計費用相對于其均值會減少0.102%。(2)城市低碳轉型主要通過信號傳遞機制和審計風險機制降低企業審計費用,信號傳遞效應體現在提高企業環境信息披露質量,降低企業環境違規行為;審計風險機制體現在減少審計師的努力程度,降低企業財務重述發生的可能性。(3)城市低碳轉型對企業審計費用的抑制效應存在顯著的異質性,在高碳行業、非國有企業和非資源型城市的企業更為明顯。

基于上述研究結論,本文提出如下政策建議:首先,地方政府應該借助低碳城市試點政策的契機,督促企業提高環境信息披露力度和質量,嚴查企業環境違規行為,進而優化城市營商環境,促進城市經濟綠色低碳轉型發展,這些都有利于降低注冊會計師面臨的審計風險,特別是對于高碳行業、非國有企業和非資源型城市的企業而言。其次,會計師事務所在確定審計費用的時候,要充分考慮低碳城市試點等環境規制政策對審計成本和審計風險的影響機制,提高審計資源配置效率,助力企業實現綠色低碳轉型發展,促進城市低碳轉型。最后,企業要根據地方政府制定的低碳政策,積極完善環境信息披露制度,杜絕環境違規行為,通過綠色創新實現轉型發展。

【參考文獻】

[1] 張軍,劉華,王媚莎.國家治理視角的注冊會計師行業功能演變研究[J].審計研究,2020(1):43-50.

[2] 胡國強,傅紹正,朱錦余.低層次公允價值計量導致更高審計費用嗎?——來自中國上市銀行的證據[J].會計研究,2020(5):17-29.

[3] CALLEN J L,FANG X.Local gambling norms and audit pricing[J].Journal of Business Ethics,2020,164(1):151-173.

[4] JHA A,KULCHANIA M,SMITH J.US political corruption and audit fees[J].The Accounting Review,2021,96(1):299-324.

[5] 余海宗,何娜,夏常源.地方政府環境規制與審計費用——來自民營重污染上市公司的經驗證據[J].審計研究,2018(4):77-85.

[6] SIMUNIC D A.The pricing of audit services:theory and evidence[J].Journal of Accounting Research,1980,

18(1):161-190.

[7] BLANKLEY A,HURTT D,MACGREGOR J.Abnormal audit fees and restatements[J].Auditing:A Journal of Practice & Theory ,2012,31(1):79-96.

[8] 步丹璐,吳霞,連軍,等.企業創新與審計費用[J].審計研究,2020(4):102-112.

[9] ZHENG J,SHAO X,LIU W,et al.The impact of the pilot program on industrial structure upgrading in low-carbon cities[J].Journal of Cleaner Production,2021,290.

[10] 陶春華,陳鑫,黎昌貴.ESG評級、媒體關注與審計費用[J].會計之友,2023(6):143-151.

[11] 宋常,王麗娟,王美琪.員工持股計劃與審計費用——基于我國A股上市公司的經驗證據[J].審計研究,2020(1):51-58,67.

[12] 夏寧,楊碩.異質性機構投資者持股水平與審計費用[J].審計研究,2018(2):72-79.

[13] BROCKMAN P,KRISHNAN G,LEE H S,et al.Implications of CEO succession origin and in-house experience for audit pricing[J].Journal of Accounting,Auditing & Finance,2022,37(1):173-204.

[14] 朱朝暉,李敏鑫,王江寒,等.環境污染責任保險與審計費用[J].審計研究,2021(1):59-70.

[15] 桂良軍,李琦.企業戰略激進度、媒體關注與審計費用[J].會計之友,2022(23):13-21.

[16] 洪金明,李志偉.企業風險承擔水平、內部控制質量與審計費用[J].會計之友,2023(7):134-140.

[17] 王鴻,余欣旭.企業成長性、風險投資與審計收費[J].會計之友,2023(2):28-36.

[18] CHEN H,GUO W,FENG X,et al.The impact of low-carbon city pilot policy on the total factor productivity of listed enterprises in China[J].Resources,Conservation and Recycling,2021,169.

[19] CHENG J,YI J,DAI S,et al.Can low-carbon city construction facilitate green growth? Evidence from China's pilot low-carbon city initiative[J].Journal of cleaner production,2019,231:1158-1170.

[20] SUN X,ZHENG Y,ZHANG C,et al.The effect of china's pilot low-carbon city initiative on enterprise labor structure[J].Frontiers in Energy Research,2022,9:999.

【基金項目】 國家自然科學基金青年項目(72102132);教育部人文社科基金青年項目(21YJC790040)

【作者簡介】 宋曉敏(1981— ),男,山西沁源人,高級會計師、注冊會計師,致同會計師事務所合伙人,研究方向:審計理論與實務;宋鑫偉(2000— ),女,山西昔陽人,山西財經大學會計學院碩士研究生,研究方向:審計監督與公司治理;郭檬楠(1992— ),男,山西陵川人,博士,山西財經大學會計學院教研室副主任、副教授、碩士生導師,研究方向:審計監督與公司治理