異常資產出售對公司債務融資成本的影響研究

2023-10-08 08:43:56歐理平胡建橋唐慧玲趙長琦

會計之友 2023年20期

歐理平 胡建橋 唐慧玲 趙長琦

【摘 要】 文章以2011—2021年滬深A股上市公司為樣本,實證檢驗異常資產出售對公司債務融資成本的影響。結果表明:異常資產出售會導致公司債務融資成本顯著增加,且經營風險在異常資產出售與債務融資成本間具有部分中介傳導效應。進一步研究發現,異常資產出售對債務融資成本的增加作用在異常資產出售利得中更為顯著,且公司盈利能力對異常資產出售與債務融資成本的正向關系有抑制作用。上述發現從異常資產出售的視角探究了公司債務融資成本的影響因素,也拓展了異常資產出售的經濟后果研究,有助于防范企業操縱利潤、改善資本市場環境、推進企業高質量發展。

【關鍵詞】 債務融資成本; 異常資產出售; 經營風險; 盈利能力

【中圖分類號】 F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)20-0095-09

一、引言

黨的二十大報告強調了推動經濟高質量發展和深化供給側結構性改革的重要性,其中就包括加強企業資本運營和債務融資。習近平總書記也多次強調企業資本運營和風險防范的重要性。因此,研究異常資產出售對公司債務融資成本的影響,不僅有助于規范企業資本運營和防范經營風險,也是貫徹落實黨的二十大精神關于加強企業資本運營及債務融資戰略部署的體現。企業高質量發展需要有良好的資本市場環境和規范的經營行為,而異常資產出售作為一種常見的融資手段,若被不正當使用,不僅會影響企業的盈利能力和風險管理,還會破壞資本市場的健康發展。因此,深入研究異常資產出售對公司債務融資成本的影響,有助于預防企業操縱利潤,維護經濟市場運行的健康環境,推動實現企業高質量發展。

本文的貢獻在于:第一,提供了異常資產出售對公司債務融資成本具有正向影響的實證檢驗證據,從新的角度驗證了公司特征對債務融資成本的影響,有助于提高債權人對債務公司資產出售行為的風險意識;第二,揭示了異常資產出售在公司融資過程中的作用機理,研究了公司經營風險對異常資產出售影響債務融資成本的中介效應,進一步發現異常資產出售損益異質性的影響,以及公司盈利能力對異常資產出售與債務融資成本間關系的調節效應。

二、文獻回顧與假設提出

(一)相關文獻回顧

1.資產出售行為的經濟后果

有學者提出,企業出售資產的根本目的是籌集流動資金以擴展主營業務范圍或降低資產負債率[1]。現有文獻大多從企業績效、盈余管理、投資效率等角度探析資產出售行為的經濟后果。

已有研究表明,資產出售對企業績效具有正負兩方面效應:有學者認為資產出售行為能夠使企業報告業績高于閾值[2];也有學者指出資產出售行為將導致公司業績的嚴重下滑[3],并且,資產出售交易的市場反應取決于其動機。出售資產以進行經營戰略調整通常會獲得積極反應,而出售資產以降低財務風險、改善財務狀況或美化報表則可能會收到消極反應。如果資產出售的收益用于支付債權人或股東,則通常會獲得正面市場反應[4]。除此之外,有學者提出供應商能夠捕捉到企業出售資產釋放的風險信號,并減少商業信用供給,從而降低企業商業信用融資的獲取能力[5]。

2.債務融資成本的影響因素

企業的債務融資成本主要取決于其現金流量的風險狀況及溢價[6]。目前,相關文獻主要由內外部兩種途徑展開,深入探討債務融資成本的影響因素。

首先,內部途徑。以往研究主要從公司盈利能力、信息披露質量、經營風險以及高管行為等方面對企業債務融資成本進行深入研究。盈利能力對企業債務違約的可能性存在影響,盈利能力越強的企業,其債務融資成本越低[7]。在信息披露中,債權人由于信息不對稱,可能會對企業實際情況產生誤判,從而影響企業的債務融資成本。因此,企業信息披露的質量差異也會使債權人對企業的感知產生影響[8]。此外,當企業經營風險增大時,債權人通常會設置更高的投資報酬率以補償風險。并且,當高管團隊穩定性越高時,公司的債務融資成本越低;當管理層持股比例越高時,公司高管團隊穩定性對債務融資成本的負向影響關系越強,而機構投資者持股則會顯著減弱高管團隊穩定性對債務融資成本的影響[9]。

其次,外部途徑。近年來,也有相關文獻從市場環境、政策制度和媒體關注等外部因素探析其對債務融資成本的影響。隨著利率市場化的實施,社會總福利提高,信貸資金供給增多,降低了企業債務融資成本[10]。此外,在更具競爭性的銀行業市場結構下,企業獲得信貸資金的難度和成本都更低[11]。減排政策導致了污染企業的債務融資成本上升[12]。媒體報道數量與債務成本顯著負相關,正面報道能夠降低企業債務成本,負面報道則會增加債務成本[13]。

綜上所述,資產出售深刻影響著企業的經營績效、投資效率等內部治理效果,而債務融資成本受到如企業盈利能力、經營風險、市場環境等內外部不同因素的影響。然而在公司的資產出售與債務融資的相關研究中,探討異常資產出售與債務融資成本相關性的文獻較少。據此,本文將進一步探析異常資產出售是否以及如何影響公司債務融資成本,以豐富現有研究。

(二)研究假設提出

1.異常資產出售與債務融資成本

資產出售行為擁有正負兩面性影響。正財富效應的出售通常是為了改變經營戰略,而負財富效應則常見于粉飾報表的出售[4]。合理出售資產可以有效獲取資金和降低負債比例[2]。然而,當年度資產出售損益偏離正常水平時,可能存在盈余管理和關聯交易等機會主義動機[5],增加債權人的投資風險,導致債權人設置更嚴格的債務條款以保護自身權益。

穩定經營是企業履約能力的保障。一方面,異常的資產出售會破壞企業治理模式,阻礙經營戰略的持續發展[14];另一方面,出售具備較好資質的資產表明企業放棄了未來收益,反映出企業未來發展的不確定性[3]。這種不確定性將進一步導致業績波動增加,企業可能無法保證償債能力[15]。因而,由于債權人追求穩定,異常資產出售降低了企業獲取外部融資的可靠性和穩定性,增加了債權人的投資風險,將導致債務融資成本上升。

除企業經營風險外,異常資產出售會影響外部債權人的投資風險和對企業會計信息質量的關注。非正常的資產出售伴隨著盈余操縱,將會降低企業的會計信息質量,導致債權人對企業的信任度下降,企業融資環境緊張,其債務融資成本增加[5]。因此,異常資產出售提高了債權人的風險敏感性和債務定價,加強了債權人的談判優勢,進而增加了企業外部資源的獲取難度和融資成本。由此,本文提出假設1。

H1:在其他條件不變的情況下,異常資產出售比例越高,企業債務融資成本越高。

2.經營風險的中介效應

企業長期虧損的經營壓力易導致以盈余管理為動機的異常資產出售,增加了企業經營風險,進而導致債權人要求更高的投資報酬率。這種偏離既定戰略的資產出售會導致企業業績大幅波動[16],放大了經營風險,使債權人對企業的治理水平、財務狀況和發展前景產生質疑,從而提高債務融資成本。此外,資產出售帶來的資金回流緩解了管理者的業績壓力,導致短期投機行為增加,以及對長期、低收益的創新研發項目的放棄,進一步增加了企業的經營風險,最終提高了債務融資成本。因此,異常資產出售加劇了企業經營風險,進而提高了債務融資成本。由此提出假設2。

H2:經營風險在異常資產出售與債務融資成本間具有中介傳導作用。

三、研究設計

(一)樣本選擇與數據來源

本文選取滬深A股上市公司2011—2021年的年度觀測數據作為研究樣本,在CSMAR數據庫下載原始樣本后,通過Stata16.0對樣本做如下處理:(1)剔除金融行業樣本;(2)剔除*ST、ST等非正常狀態的企業;(3)剔除數據缺失的樣本;(4)對相關變量進行上下1%縮尾處理。最終得到15 726個有效的行業—年度觀測值。

(二)主要變量定義

1.被解釋變量:債務融資成本(Cost)。該指標反映了企業為獲取外部債務融資所付出的成本,借鑒Minnis[7]、吳先聰等[17]的研究方法,采用財務費用除以期末總負債進行衡量。

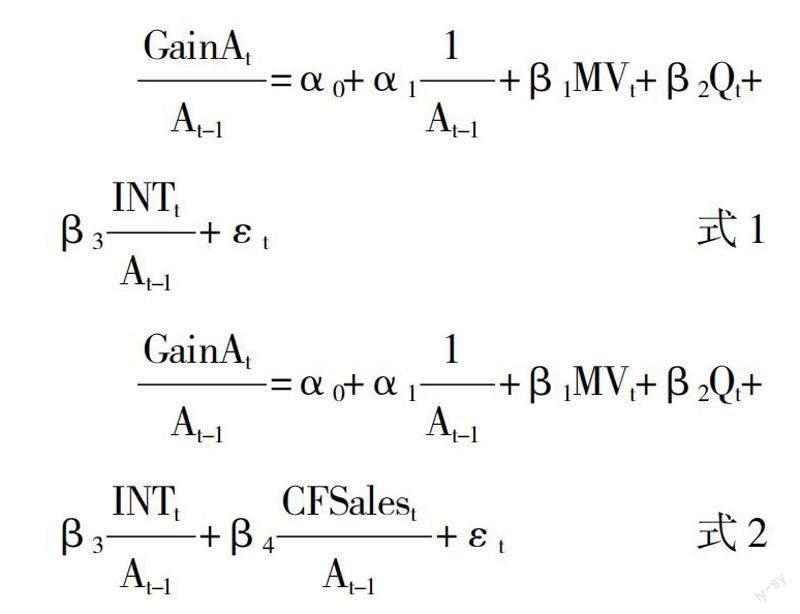

2.解釋變量:異常資產出售(Abgain)。主要運用以下計量方法,一是借鑒孫婕等[4]的研究,以報表附注中的非經常性損益金額除以年初總資產進行標準化后的金額,減去其對應行業年度中位數,表示異常資產出售(Abgain1)。二是參考Katherine[18]、孫婕等[5]的研究,資產出售金額減去通過殘差法分行業和年度估計的正常資產出售金額,表示異常資產出售(Abgain2、Abgain3)。其中,正常資產出售的公式如下:

其中,GainAt為資產出售損益;At-1為年初總資產;MVt為企業市值的自然對數;Qt為托賓Q值;INTt為企業的內部資金,具體包括企業當期扣非后的凈利潤、研發費用以及計提的折舊與攤銷費用;CFSalest為現金流量表中“處置固定資產、無形資產和其他長期資產收回的現金”。

3.中介變量:經營風險(Risk)。部分文獻采用盈余波動性衡量經營風險,即計算息稅折舊攤銷前利潤率滾動取值的標準差。此時,經營風險不服從正態分布。參考王竹泉等[19]衡量方法,采用息稅折舊攤銷前利潤率標準差的累積分布概率表示經營風險。

4.控制變量。為了控制企業層面特征對回歸結果的影響,參照羅進輝等[9]相關文獻,選取多個控制變量放入回歸模型中。

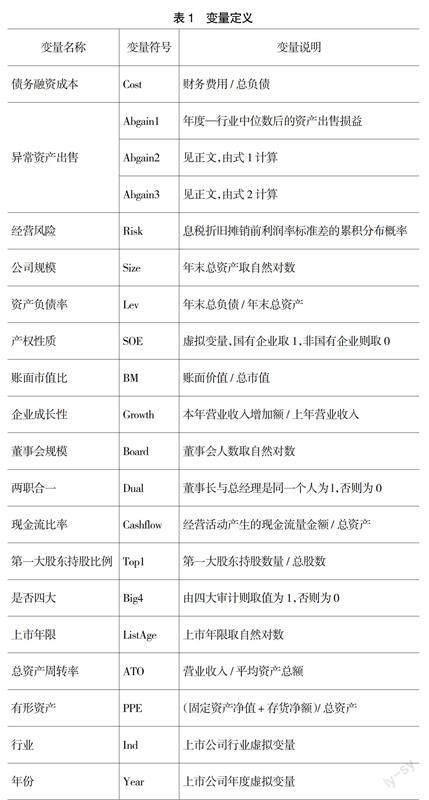

變量定義如表1所示。

(三)模型構建

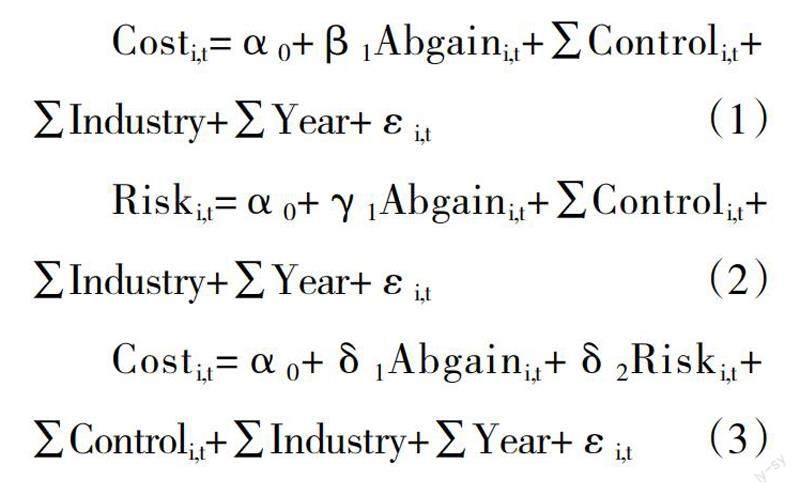

本文分別設計了三個多元回歸模型以檢驗前文提出的兩個研究假設。首先,建立模型1以檢驗異常資產出售對企業債務融資成本的影響(H1)。其次,借鑒溫忠麟等(2004)的實證研究思路,在模型1的基礎上建立模型2和模型3,以檢驗異常資產出售是否通過提升企業經營風險來增加債務融資成本(H2)。模型2考察異常資產出售與企業經營風險是否存在顯著關系,模型3檢驗經營風險是否存在中介效應。如果β1、γ1和δ2都顯著,意味著異常資產出售對債務融資成本的影響至少有一部分是通過經營風險實現的。

四、實證檢驗結果及分析

(一)描述性統計

根據描述性統計結果(表2)可知:(1)債務融資成本(Cost)的均值為0.015,標準差為0.021,最小值與最大值分別為-0.098和0.070,說明樣本企業之間的債務融資成本存在較大差異。(2)企業異常資產出售(Abgain1—Abgain3)的均值分別為0.003、0.000和0.000,標準差分別為0.010、0.010和0.009,最小值分別為-0.016、-0.056和-0.056,最大值分別為0.093、0.086和0.085,三種衡量方法計算出的異常資產出售差異較小,表明衡量方法初步可行,為后續的回歸分析提供了合理的依據。(3)企業經營風險(Risk)的均值為0.474,標準差為0.281,最小值與最大值分別為0.005和0.990,說明各企業的經營風險存在較大差異。此外,其他控制變量與已有研究結論基本相符。

(二)多元回歸分析

1.基本回歸分析

表3為H1的多元回歸結果。結果顯示:異常資產出售在三種計量方法(Abgain1—Abgain3)下均與債務融資成本(Cost)在1%的水平顯著正相關,回歸系數分別為0.150、0.140、0.144。該結果表明,異常資產出售行為的發生往往伴隨著公司債務融資成本的提升。如果債務企業存在異常資產出售行為,銀行等外部債權人將認為企業有操縱利潤的嫌疑,對企業的預期不樂觀,因而會設置更高的債務合約要求以保障自身權益。回歸結果支持了H1。

2.中介效應回歸分析

表4為中介效應回歸結果,由列(1)、列(3)、列(5)可知,異常資產出售(Abgain1—Abgain3)與經營風險(Risk)的系數均在1%的水平上顯著為正,說明異常資產出售越激進,企業的經營風險越高。列(2)、列(4)、列(6)顯示在控制經營風險后,異常資產出售(Abgain1—Abgain3)與債務融資成本(Cost)的系數仍在1%的水平上顯著,且債務融資成本與經營風險的系數也在1%水平顯著,這表明經營風險確實發揮了部分中介效應。此外,本文對研究結果進行Sobel檢驗和Bootstrap檢驗,Sobel檢驗發現經營風險的中介效應Z值分別為3.226、2.941和2.389,均在1%或5%的水平上顯著,Bootstrap檢驗結果顯示其95%置信區間上下限均不含0。因此,回歸結果表明經營風險是異常資產出售影響債務融資成本的中介變量,支持了H2。

(三)進一步研究

1.異常資產出售異質性分析

為探究異常資產出售產生的利得與損失是否會對債務融資成本產生影響,本文將異常資產出售分為正負兩組樣本,并對子樣本進行回歸。回歸結果如表5所示,異常資產出售利得與債務融資成本的回歸系數分別為0.158、0.162、0.186,均在1%水平上顯著,而異常資產出售損失與債務融資成本回歸后并不顯著,這表明企業異常資產出售利得比例越高,越能提高債務融資成本,但異常資產出售損失對其影響并不顯著。原因可能為高利得的資產出售會引起債權人的關注,他們可能會對存在高利得的債務企業收取更高的借款費用或提高借款門檻以規避投資風險。此外,企業通常優先考慮能夠產生收益的資產處置,而非以降低當期收益的方式獲取資金。另外,資產出售損失一般發生在企業剝離非主業資產以調整資產結構的情況下,這會向市場傳遞利好信號。因此,在異常資產出售損失的樣本中,公司債務融資成本并未顯著提升。

2.盈利能力的調節效應

盈利能力在企業外部融資中扮演重要角色,影響著債權人對公司資產出售行為的理解。盈利能力較差的企業有更大動機操縱會計盈余以實現盈利目標[20]。相比之下,盈利能力較強的企業能夠通過正常經營活動實現盈利目標,債權人認為其風險較低。企業治理水平與績效表現正相關,盈利能力較強的企業更少陷入財務困境[21],減少因不當資產處置行為而導致的未來經營失敗風險。相反,盈利能力較差的企業傾向于采取出售資產等短期融資行為,其異常資產出售揭示了高財務風險和經營困境,債權人更易捕捉到負面信息,并提出較高的風險溢價補償。本文采用扣除資產出售損益后的資產收益率(RROA)作為企業盈利能力的代理變量,即以凈利潤扣除非流動資產處置損益后的金額除以平均資產,并與解釋變量異常資產出售(Abgain1—Abgain3)交乘后帶入模型回歸,回歸結果如表6所示,列(1)—列(3)中交乘項的回歸系數都顯著為負,與異常資產出售(Abgain1—Abgain3)的系數相反,說明盈利能力能夠負向調節異常資產出售與債務融資成本的正相關關系,與預期一致。

(四)穩健性檢驗

1.替換被解釋變量

考慮到債務融資成本衡量方法的局限性,本文借鑒錢雪松等[6]的研究方法,以企業利息支出加上手續費支出等其他財務費用之和除以平均總負債的值重新度量債務融資成本。

2.PSM傾向匹配得分

為控制樣本自選擇問題,本文根據是否為異常資產出售利得,采用傾向得分匹配法,通過一對一匹配后的樣本來估計異常資產出售對債務融資成本的“處理效應”。

3.工具變量法

為緩解反向因果關系導致的內生性問題,參考孫婕等[5]的研究,選用企業生命周期(Life)作為工具變量,采用兩階段最小二乘法(2SLS)進行檢驗。

以上穩健性檢驗結果均支持原假設,限于篇幅,回歸結果省略備索。

五、結論及建議

(一)研究結論

異常資產出售是企業短期內增加其現金流動性,并粉飾業績普遍存在的現象,學術界目前尚未充分關注異常資產出售對債務融資成本的影響。本文從外部債權人這一視角以2011—2021年滬深A股上市公司為研究樣本,探究了異常資產出售對債務融資成本的影響及其影響機制。本文的研究結論為:(1)異常資產出售會提高企業債務融資成本,企業存在異常資產出售行為將會使企業支付更高的融資費用,即提高債務融資成本;(2)異常資產出售對債務融資成本的正向影響部分通過提高經營風險路徑實現;(3)異常資產出售在其利得分組中對企業債務融資成本的正向促進作用更顯著;(4)企業盈利能力對異常資產出售與債務融資成本的正相關關系存在抑制作用。

(二)建議

為緩解異常資產出售導致的債務融資成本增加,本文提出以下建議:(1)政府應加強對企業異常資產出售行為的監管,以識別企業盈余管理行為,引導和規范資產出售的信息披露,以促進社會經濟健康發展。(2)企業應審慎采取異常資產出售策略,完善內外部治理機制,合理規劃資產出售計劃,降低經營風險,提升盈利能力,以建立持續的競爭優勢。企業應清醒認識到異常資產出售可能增加債務融資成本的現實,并努力減少異常資產出售交易,控制融資成本,確保企業健康發展。(3)債權人應關注企業異常資產出售行為,識別其真實動機,預測潛在后果,以降低貸款風險,提高業務質量,確保貸款收益的可控性。

【參考文獻】

[1] CHINTAL A,DESAI,MANU GUPTA.Size of financing need and the choice between asset sales and security issuances[J].Financial Management,2019,48(2):677-718.

[2] MAVIS C P,et al.Selling to buy:asset sales and acquisitions[J].Journal of Corporate Finance,2020,62.

[3] 郭偉,王少華.資產剝離對企業金融化的影響——“脫實向虛”抑或“去虛歸實”[J].證券市場導報,2022(4):57-68.

[4] 孫婕,李明輝,葉超.上市公司異常資產出售與非標審計意見[J].系統管理學報,2023,32(1):192-213.

[5] 孫婕,李明輝.上市公司資產出售損益與商業信用融資[J].中南財經政法大學學報,2021(2):3-16.

[6] 錢雪松,唐英倫,方勝.擔保物權制度改革降低了企業債務融資成本嗎?——來自中國《物權法》自然實驗的經驗證據[J].金融研究,2019(7):115-134.

[7] MINNIS M.The value of financial statement verification in debt financing:evidence from private U.S.firms[J].Journal of Accounting Research,2011,49(2):457-506.

[8] 廉永輝,何曉月,張琳.企業ESG表現與債務融資成本[J].財經論叢,2023(1):48-58.

[9] 羅進輝,劉■,楊帆.高管團隊穩定性與公司債務融資成本[J/OL].南開管理評論,2022.

[10] 陳創練,單敬群,劉曉彬.信貸流動性約束、宏觀經濟效應與貨幣政策彈性空間[J].經濟研究,2022,57(6):101-118.

[11] 姜付秀,蔡文婧,蔡欣妮,等.銀行競爭的微觀效應:來自融資約束的經驗證據[J].經濟研究,2019(6):72-88.

[12] 楊冕,袁亦寧,萬攀兵.環境規制、銀行業競爭與企業債務融資成本[J].經濟評論,2022(2):122-136.

[13] 夏楸,楊一帆,鄭建明.媒體報道、媒體公信力與債務成本[J].管理評論,2018,30(4):180-193.

[14] 薛有志,張榮榮,張鈺婧.高管縱向兼任與資產剝離戰略[J].外國經濟與管理,2022,44(5):3-18.

[15] 潘愛玲,劉昕,吳倩.跨所有制并購、制度環境與民營企業債務融資成本[J].會計研究,2019(5):3-10.

[16] TANG J,et al.Dominant CEO,deviant strategy,and extreme performance:the moderating role of a powerful board[D].The University of Western Ontario,2007.

[17] 吳先聰,羅鴻秀,張健.控股股東股權質押、審計質量與債務融資成本[J].審計研究,2020(6):86-96.

[18] KATHERINE A GUNNY.The relation between earnings management using real activities manipulation and future performance:evidence from meeting earnings benchmarks[J].Contemporary Accounting Research,2010,27(3):855-888.

[19] 王竹泉,王貞潔,李靜.經營風險與營運資金融資決策[J].會計研究,2017(5):60-67.

[20] 林鐘高,丁茂桓.內部控制缺陷及其修復對企業債務融資成本的影響——基于內部控制監管制度變遷視角的實證研究[J].會計研究,2017(4):73-80.

[21] 王寧.基于違約距離的財務困境化解問題研究[J].財經問題研究,2019(6):82-90.

【基金項目】 重慶市教委科學技術研究項目“重慶制造業集群供應鏈低碳創新網絡協同行為博弈研究”(KJQN202201158);重慶理工大學科研啟動基金項目“公司高管背景特征、預算松弛及其經濟后果的研究”(2020ZDR022);重慶理工大學“兩金”培育項目“系統動力學視角下制造業集群供應鏈的‘雙碳目標實現路徑研究”(2022PYR12)

【作者簡介】 歐理平(1978— ),男,四川廣安人,博士,注冊會計師,重慶理工大學會計學院副教授、碩士生導師,研究方向:稅務、財務會計;胡建橋(1999— ),男,湖北黃石人,重慶理工大學會計學院碩士研究生,研究方向:財務會計;唐慧玲(1993— ),女,重慶市人,博士,重慶理工大學會計學院講師、碩士生導師,研究方向:公司財務;趙長琦(1998— ),女,重慶市人,重慶理工大學會計學院碩士研究生,研究方向:財務會計

① 唐慧玲為通訊作者。