ESG表現(xiàn)對(duì)企業(yè)風(fēng)險(xiǎn)的影響效應(yīng)研究

2023-10-12 09:09:56唐瑩,肖洋

山東工商學(xué)院學(xué)報(bào) 2023年5期

唐 瑩,肖 洋

(四川外國語大學(xué) a.國際工商管理學(xué)院;b.校地合作處,重慶 400031)

一、研究背景

當(dāng)前,我國經(jīng)濟(jì)正處于關(guān)鍵的轉(zhuǎn)型時(shí)期,由高速增長階段向高質(zhì)量發(fā)展階段過度,可持續(xù)發(fā)展、綠色發(fā)展已成為全社會(huì)的共識(shí)。由聯(lián)合國環(huán)境規(guī)劃署(UNEP)提出的,在公司決策中納入環(huán)境、社會(huì)及公司治理的績效理念ESG(Environment、Social and Governance)也越來越受到社會(huì)各界的廣泛關(guān)注。但在“利潤最大化”目標(biāo)的驅(qū)使下,我國一些企業(yè)仍明顯存在污染環(huán)境、損害相關(guān)者利益等行為[1],如2010年紫金礦業(yè)潰壩、2018年長生生物疫苗造假、2020年瑞幸咖啡財(cái)務(wù)造假等事件。不顧環(huán)境、社會(huì)、公司治理的行為不僅使企業(yè)承受巨大的風(fēng)險(xiǎn),威脅企業(yè)的生存和發(fā)展,損害投資者利益,也將損害生態(tài)環(huán)境和社會(huì)的長遠(yuǎn)利益。

但對(duì)于我國大多數(shù)的上市企業(yè)而言,在發(fā)展過程中對(duì)ESG領(lǐng)域的投資可能會(huì)侵占主營業(yè)務(wù)的一部分資源,會(huì)在一定程度上影響企業(yè)的盈利能力,這就形成了企業(yè)很難主動(dòng)去投資ESG領(lǐng)域的局面。要促使企業(yè)積極履行ESG責(zé)任就需要對(duì)其影響做綜合、系統(tǒng)的考察。然而,國內(nèi)外對(duì)ESG的研究大都集中在ESG對(duì)企業(yè)經(jīng)濟(jì)績效、資本成本等關(guān)系的研究[2-6],缺乏對(duì)承擔(dān)ESG責(zé)任所產(chǎn)生的后果的全面認(rèn)識(shí)。作為企業(yè)綜合實(shí)力的表現(xiàn),企業(yè)承擔(dān)風(fēng)險(xiǎn)的能力是否會(huì)受ESG績效的影響?

部分學(xué)者認(rèn)為良好的ESG表現(xiàn)有助于企業(yè)樹立正面形象,提高企業(yè)聲譽(yù),增強(qiáng)公司抗風(fēng)險(xiǎn)能力,ESG表現(xiàn)良好的企業(yè)承擔(dān)的整體風(fēng)險(xiǎn)較低[7-8]。另外有部分學(xué)者認(rèn)為企業(yè)ESG表現(xiàn)對(duì)企業(yè)風(fēng)險(xiǎn)的影響是有條件的。負(fù)面ESG事件會(huì)使公司市值下跌,增加企業(yè)的投資風(fēng)險(xiǎn),但正面的ESG事件并不能顯著降低企業(yè)的風(fēng)險(xiǎn)[9]。ESG負(fù)面事件只對(duì)大公司的企業(yè)價(jià)值和企業(yè)風(fēng)險(xiǎn)有顯著影響,因?yàn)檫@些公司業(yè)績更好,市場關(guān)注度也更高[10]。總的來看,目前ESG表現(xiàn)和企業(yè)風(fēng)險(xiǎn)關(guān)系的研究相對(duì)匱乏,且得出的結(jié)論并不一致,有必要進(jìn)一步展開該領(lǐng)域的實(shí)證研究,豐富和拓展研究成果。

此外,我國企業(yè)ESG信息披露制度的建設(shè)起步較晚,完善程度和有效性都不高[11-12],國內(nèi)關(guān)于ESG表現(xiàn)對(duì)企業(yè)風(fēng)險(xiǎn)的影響研究多參考借鑒國外研究成果,缺乏我國社會(huì)主義市場經(jīng)濟(jì)為背景下的經(jīng)驗(yàn)證據(jù)。

有鑒于此,本文以信號(hào)傳遞、利益相關(guān)者等理論和國內(nèi)外相關(guān)研究文獻(xiàn)為基礎(chǔ),利用我國滬深主板上市公司的數(shù)據(jù),研究企業(yè)ESG表現(xiàn)與企業(yè)風(fēng)險(xiǎn)之間的關(guān)系,以明確中國經(jīng)濟(jì)制度環(huán)境下承擔(dān)ESG責(zé)任對(duì)企業(yè)風(fēng)險(xiǎn)所產(chǎn)生的影響效應(yīng),以提高我國企業(yè)積極履行ESG責(zé)任的意識(shí),促進(jìn)企業(yè)實(shí)現(xiàn)可持續(xù)的高質(zhì)量發(fā)展。

本文的貢獻(xiàn)有三點(diǎn)。首先,利用我國上市公司的ESG績效的完整數(shù)據(jù),分別以股票市場數(shù)據(jù)和財(cái)務(wù)核算數(shù)據(jù)為基礎(chǔ),全面分析ESG表現(xiàn)對(duì)企業(yè)不同類型風(fēng)險(xiǎn)的影響效應(yīng),揭示我國經(jīng)濟(jì)背景下企業(yè)ESG責(zé)任履行的后果。其次,結(jié)合我國企業(yè)所有權(quán)性質(zhì)特征,揭示積極提升ESG績效表現(xiàn)對(duì)國有企業(yè)風(fēng)險(xiǎn)和非國有企業(yè)風(fēng)險(xiǎn)影響效應(yīng)的差異。最后,考慮我國各地區(qū)市場化發(fā)展程度的差異,針對(duì)性檢驗(yàn)不同地區(qū)因素在企業(yè)ESG表現(xiàn)和企業(yè)風(fēng)險(xiǎn)關(guān)系中所起的作用。

二、理論分析與研究假設(shè)

國資委2006年發(fā)布的《中央企業(yè)全面風(fēng)險(xiǎn)管理指引》,將企業(yè)風(fēng)險(xiǎn)定義為“未來的不確定性對(duì)企業(yè)實(shí)現(xiàn)其經(jīng)營目標(biāo)的影響”[13]。企業(yè)在經(jīng)營中面臨各種風(fēng)險(xiǎn),但由于產(chǎn)生的原因、引發(fā)的后果等不同,不能將風(fēng)險(xiǎn)一概而論。本文基于風(fēng)險(xiǎn)的來源和性質(zhì),將企業(yè)風(fēng)險(xiǎn)劃分為市場風(fēng)險(xiǎn)和財(cái)務(wù)風(fēng)險(xiǎn),分別從投資者角度和財(cái)務(wù)核算角度予以考察。

(一)ESG表現(xiàn)對(duì)企業(yè)市場風(fēng)險(xiǎn)的影響

市場風(fēng)險(xiǎn)是由市場利率、匯率、股票、債券行情的變動(dòng)而引發(fā)的風(fēng)險(xiǎn)。上市公司在經(jīng)營過程中都要受市場不確定性的影響。基于信號(hào)傳遞理論,市場風(fēng)險(xiǎn)主要是因?yàn)槠髽I(yè)與投資者之間的信息不對(duì)稱所造成的。企業(yè)如果能夠改善這種信息的不對(duì)稱的情況,將獲得投資者的信任,有助于減緩市場風(fēng)險(xiǎn)對(duì)其股票收益產(chǎn)生的負(fù)面影響。積極披露ESG相關(guān)信息有助于提高企業(yè)信息透明度,緩解企業(yè)和投資者之間的信息不對(duì)稱,使投資者能夠?qū)ζ髽I(yè)的財(cái)務(wù)和非財(cái)務(wù)績效進(jìn)行全面考量,降低投資者的感知風(fēng)險(xiǎn)[14],從而有效降低其發(fā)行的股票的收益率波動(dòng)性[15]。Kumar等的研究發(fā)現(xiàn)與同行業(yè)的企業(yè)相比,ESG評(píng)級(jí)更高的公司的股票表現(xiàn)波動(dòng)性更低[16]。說明積極履行ESG責(zé)任的企業(yè)能夠更好的應(yīng)對(duì)市場風(fēng)險(xiǎn)帶來的影響。從投資的角度來看,投資者會(huì)主動(dòng)規(guī)避ESG評(píng)級(jí)過低的企業(yè),從而有效避免投資風(fēng)險(xiǎn)[17],因而ESG表現(xiàn)良好的企業(yè)能吸引更多的投資和資源,在面臨市場風(fēng)險(xiǎn)時(shí),更有能力穩(wěn)定股票市場價(jià)格。積極履行ESG理念的企業(yè)不僅能夠?yàn)樽约黑A得良好的聲譽(yù),提升公司整體價(jià)值[18],更可以贏得投資者長期穩(wěn)固的信任和忠誠,尤其當(dāng)市場行情下行時(shí),積極披露ESG信息能夠幫助企業(yè)更好地抵御市場風(fēng)險(xiǎn)。Sharfman等研究發(fā)現(xiàn)投資者相信有效的ESG風(fēng)險(xiǎn)管理策略讓公司在應(yīng)對(duì)經(jīng)濟(jì)衰退時(shí)更加靈活[19],在風(fēng)險(xiǎn)來臨時(shí)更加的游刃有余。可見,企業(yè)通過積極披露ESG相關(guān)的非財(cái)務(wù)信息,可以提高其透明度,增強(qiáng)投資者信任度和忠誠度,獲得更多的市場資源,有效減少企業(yè)未來發(fā)展的不確定性,降低市場風(fēng)險(xiǎn),最終使企業(yè)的發(fā)展更加穩(wěn)健。基于此,本文提出假設(shè)H1:良好的ESG表現(xiàn)可以降低企業(yè)的市場風(fēng)險(xiǎn)。

(二)ESG表現(xiàn)對(duì)企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)的影響

企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)是指企業(yè)在經(jīng)營活動(dòng)中喪失償債能力的風(fēng)險(xiǎn),將使企業(yè)所獲取的最終財(cái)務(wù)成果與預(yù)期的經(jīng)營目標(biāo)發(fā)生偏差,是企業(yè)蒙受經(jīng)濟(jì)損失的可能性。ESG表現(xiàn)信息作為非財(cái)務(wù)信息能夠反映企業(yè)未來的經(jīng)營風(fēng)險(xiǎn)和可持續(xù)發(fā)展能力。基于利益相關(guān)者理論,有效披露ESG信息能夠減少企業(yè)與利益相關(guān)者之間的信息不對(duì)稱,提高利益相關(guān)者對(duì)企業(yè)的認(rèn)可,積累相應(yīng)的社會(huì)資本,進(jìn)而獲取企業(yè)生存和發(fā)展所需的社會(huì)資源,降低企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)。Orlitzky等研究發(fā)現(xiàn),企業(yè)社會(huì)責(zé)任履行與風(fēng)險(xiǎn)之間是一種互為因果關(guān)系,即之前良好的企業(yè)社會(huì)責(zé)任履行可以緩解隨后的財(cái)務(wù)風(fēng)險(xiǎn),而之前的較低財(cái)務(wù)風(fēng)險(xiǎn)又有利于隨后的企業(yè)社會(huì)責(zé)任履行[20],未積極履行社會(huì)責(zé)任的企業(yè)面臨較高的財(cái)務(wù)風(fēng)險(xiǎn)[21]。ESG表現(xiàn)較好的企業(yè)更容易獲得投資者的青睞,降低融資約束和資本成本[22-23],從而增加其財(cái)務(wù)彈性,提高企業(yè)對(duì)財(cái)務(wù)環(huán)境變動(dòng)的應(yīng)對(duì)能力[24],進(jìn)而降低企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)。中國股票市場的實(shí)證研究為該論點(diǎn)提供了證據(jù)支持。馮麗艷等通過對(duì)2010—2013年期間中國滬深A(yù)股主板市場非金融保險(xiǎn)類上市公司的研究發(fā)現(xiàn),良好的社會(huì)責(zé)任表現(xiàn)可以增強(qiáng)企業(yè)的經(jīng)營能力,促進(jìn)債務(wù)契約的履行,降低債務(wù)違約風(fēng)險(xiǎn)[24]。Li等實(shí)證分析了我國2014—2019年間的違約證券和優(yōu)秀證券發(fā)現(xiàn),履行社會(huì)責(zé)任、公司治理的行為可以降低債券違約率(財(cái)務(wù)風(fēng)險(xiǎn))[25]。周方召等也認(rèn)為,積極承擔(dān)社會(huì)責(zé)任讓企業(yè)獲得利益相關(guān)者的信任和可持續(xù)發(fā)展的能力,提升公司的經(jīng)營能力和償債能力,尤其是低市場化程度地區(qū)的企業(yè)積極承擔(dān)社會(huì)責(zé)任,能有效減輕財(cái)務(wù)風(fēng)險(xiǎn)和違約風(fēng)險(xiǎn)[26]。

雖然企業(yè)投資ESG績效可能會(huì)在短期消耗一定的資源,增加企業(yè)的經(jīng)營成本,不利于追求企業(yè)利潤最大化目標(biāo)的實(shí)現(xiàn)。但是,從利益者相關(guān)理論和價(jià)值觀來看,就長期而言,企業(yè)積極提升ESG表現(xiàn),不僅有助于提升其與利益相關(guān)者之間的互信[27],也有利于降低企業(yè)的交易成本和代理成本,提高運(yùn)營效率,限制企業(yè)的短期行為,促使企業(yè)在經(jīng)營中堅(jiān)持長期價(jià)值導(dǎo)向,從而降低企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)。基于此,本文提出假設(shè)H2:良好的ESG表現(xiàn)可以降低企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)。

三、研究設(shè)計(jì)

(一)樣本選取和數(shù)據(jù)來源

本文選取2010—2020年為研究期間,以中國A股市場上市公司為研究樣本。在此基礎(chǔ)上,本文還基于以下原則剔除了部分不符合要求的樣本:①剔除金融、保險(xiǎn)行業(yè)的上市公司;②剔除了ST的樣本;③剔除關(guān)鍵變量存在缺失值的公司樣本。經(jīng)過篩選后,最終共得到3 086家上市公司的19 574個(gè)觀測數(shù)值。本文所使用的ESG數(shù)據(jù)來自WIND數(shù)據(jù)庫中的華證ESG評(píng)級(jí),其他數(shù)據(jù)取自國泰安數(shù)據(jù)庫(CSMAR)。為消除異常值對(duì)結(jié)論的影響,本文對(duì)連續(xù)變量在1%和99%水平上進(jìn)行winsorize的縮尾處理。

(二)主要變量設(shè)定

1.被解釋變量:企業(yè)風(fēng)險(xiǎn)

企業(yè)風(fēng)險(xiǎn)是指未來的不確定性影響企業(yè)盈利能力的可能性[26],本文從市場風(fēng)險(xiǎn)和財(cái)務(wù)風(fēng)險(xiǎn)兩方面對(duì)其予以度量。

本文采用企業(yè)股票月收益率的標(biāo)準(zhǔn)差Risk_Volm來衡量市場風(fēng)險(xiǎn),即以資本市場上股票的收益波動(dòng)率來衡量企業(yè)的風(fēng)險(xiǎn)水平。該指標(biāo)越大,企業(yè)面臨的風(fēng)險(xiǎn)越高。另外,本文采用Z值(Risk_ZScore)來衡量公司財(cái)務(wù)風(fēng)險(xiǎn)。Z值與公司風(fēng)險(xiǎn)成反比,即Z值越大,面臨的經(jīng)營風(fēng)險(xiǎn)越小。Z值的計(jì)算借鑒了Edward Altman構(gòu)建的衡量企業(yè)財(cái)務(wù)狀況的ZScore 模型[28],具體如下:

Z=1.2×營運(yùn)資金/總資產(chǎn)+1.4×留存收益/總資產(chǎn)+3.3×息稅前利潤/總資產(chǎn)+0.6×權(quán)益的市場價(jià)值/總負(fù)債的賬面價(jià)值+0.999×營業(yè)收入/總資產(chǎn)。

一般而言,Z值越低,企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)越大;Z值越高,企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)越小,其中判別門檻值分別為1.81和2.67[29]。若企業(yè)Z值小于1.81,則認(rèn)為企業(yè)陷入財(cái)務(wù)困境;若大于1.81小于2.67,則企業(yè)財(cái)務(wù)狀況不穩(wěn)定;若大于2.67,那么企業(yè)財(cái)務(wù)狀況健康。

股票的收益波動(dòng)率反映了股票投資者對(duì)企業(yè)盈利表現(xiàn)和風(fēng)險(xiǎn)承擔(dān)能力的預(yù)期,Z值則以企業(yè)財(cái)務(wù)數(shù)據(jù)來衡量企業(yè)的債務(wù)和經(jīng)營方面的風(fēng)險(xiǎn)。本文綜合利用這兩類方法,能夠更加全面地反映企業(yè)所承擔(dān)的風(fēng)險(xiǎn)水平。

2.解釋變量:ESG表現(xiàn)

ESG數(shù)據(jù)采用華證ESG評(píng)價(jià)體系提供的評(píng)級(jí)結(jié)果。華證ESG評(píng)價(jià)體系共分為C—AAA九檔。為方便實(shí)證分析,本文將C—AAA九檔評(píng)級(jí)分別賦值1—9,分?jǐn)?shù)越高代表ESG表現(xiàn)越好。

3.控制變量

為控制其他因素對(duì)研究結(jié)論的影響,參考以往研究[1, 3],選取企業(yè)規(guī)模(Size)、企業(yè)年齡(Age)、資產(chǎn)負(fù)債率(Lev)、成長性(Growth)、總資產(chǎn)收益率(ROA)、凈資產(chǎn)收益率(ROE)等企業(yè)特征變量作為控制變量。其中,Size取年末總資產(chǎn)的自然對(duì)數(shù);Age=觀測年度-IPO年度;Lev=總負(fù)債/總資產(chǎn);Growth=(本期末總資產(chǎn)-上期末總資產(chǎn))/上期末總資產(chǎn);ROA=凈利潤/總資產(chǎn);ROE=凈利潤/股東權(quán)益余額。為控制宏觀經(jīng)濟(jì)環(huán)境層面和行業(yè)層面的不明確因素可能會(huì)對(duì)企業(yè)風(fēng)險(xiǎn)產(chǎn)生的影響,采用虛擬變量對(duì)年度和行業(yè)進(jìn)行控制。

(三)計(jì)量模型

為了檢驗(yàn)ESG表現(xiàn)對(duì)企業(yè)風(fēng)險(xiǎn)的影響效應(yīng),本文的具體回歸模型如下:

Riskit=β0+β1ESGit-1+β2ROEit+β3Levit+β4Ageit+β5Sizeit+β6ROAit+β7Growthit+∑Year+∑ind+εit。

其中,Risk為企業(yè)風(fēng)險(xiǎn),分別為企業(yè)股票月收益波動(dòng)率(Risk_Volm)和Z值(Risk_ZScore)。i代表第i個(gè)企業(yè),t代表數(shù)據(jù)所在的年份,εit則代表未被考慮到模型中的其他因素。此外,本文還加入了年度(year)和行業(yè)(ind)虛擬變量以控制年份和行業(yè)因素的影響。考慮到ESG表現(xiàn)的價(jià)值效應(yīng)存在滯后性,同時(shí)為了削弱反向因果關(guān)系產(chǎn)生的內(nèi)生性問題,對(duì)ESG進(jìn)行了滯后一期處理,用ESGit-1表示。

四、實(shí)證結(jié)果分析

(一)描述性統(tǒng)計(jì)分析

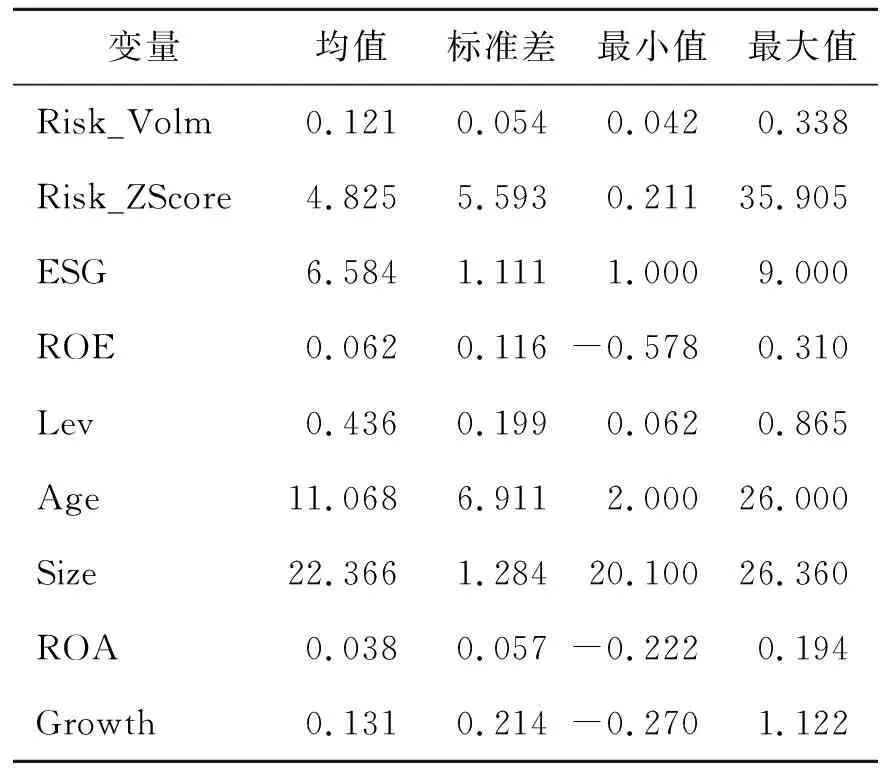

表1是主要變量的描述性統(tǒng)計(jì)果。可以看出,ESG的均值為6.584,標(biāo)準(zhǔn)差為1.111,最小值為1,最大值為9,說明我國企業(yè)ESG表現(xiàn)整體處于中等偏上水平,但不同企業(yè)在履行ESG責(zé)任上仍存在較大差距。衡量企業(yè)風(fēng)險(xiǎn)的自變量中,Risk_Volm的均值為0.121,標(biāo)準(zhǔn)差為0.054,最小值為0.042,最大值為0.338,說明不同上市公司的市場風(fēng)險(xiǎn)差異較大。Risk_ZScore的均值為4.825,標(biāo)準(zhǔn)差為5.593,最小值為0.211,最大值為35.905,最小值和最大值相差較大,說明不同上市公司的面臨的財(cái)務(wù)風(fēng)險(xiǎn)差異較大。

表1 描述性統(tǒng)計(jì)分析

(二)相關(guān)性分析

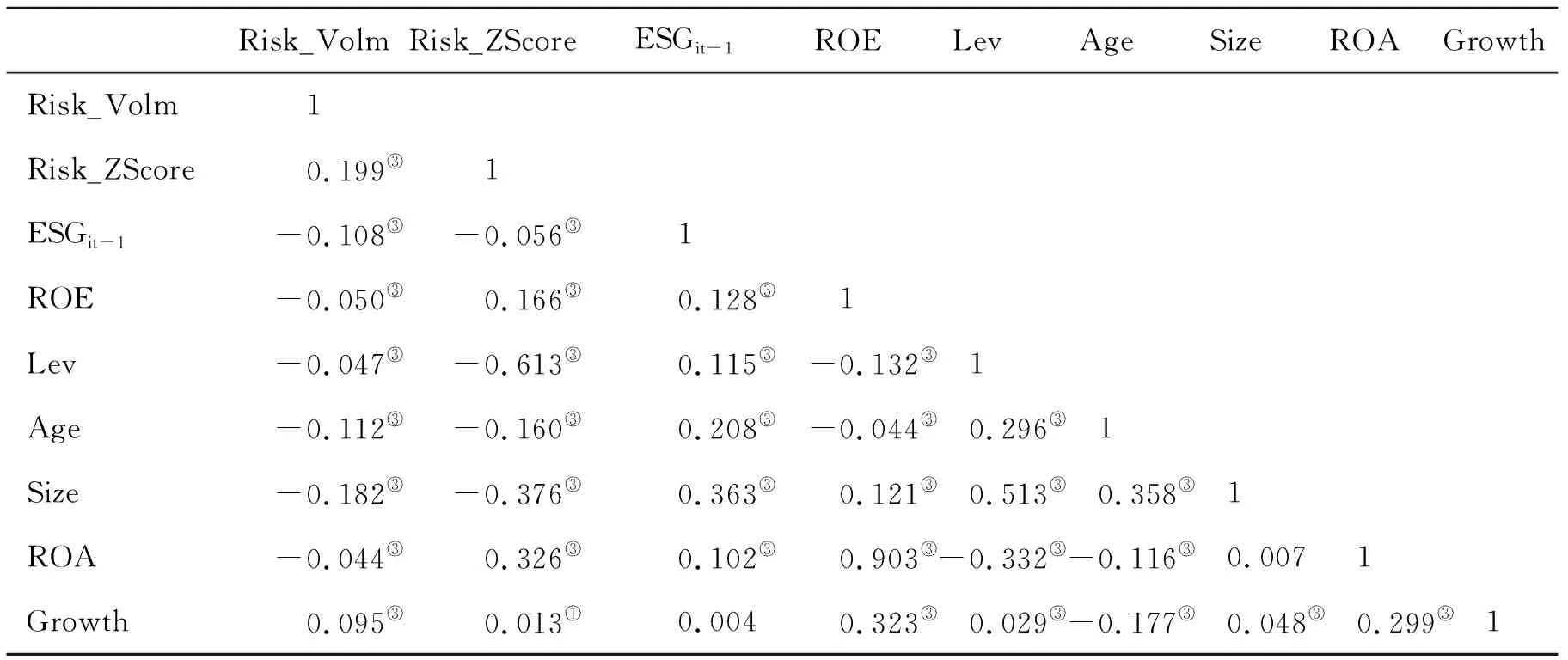

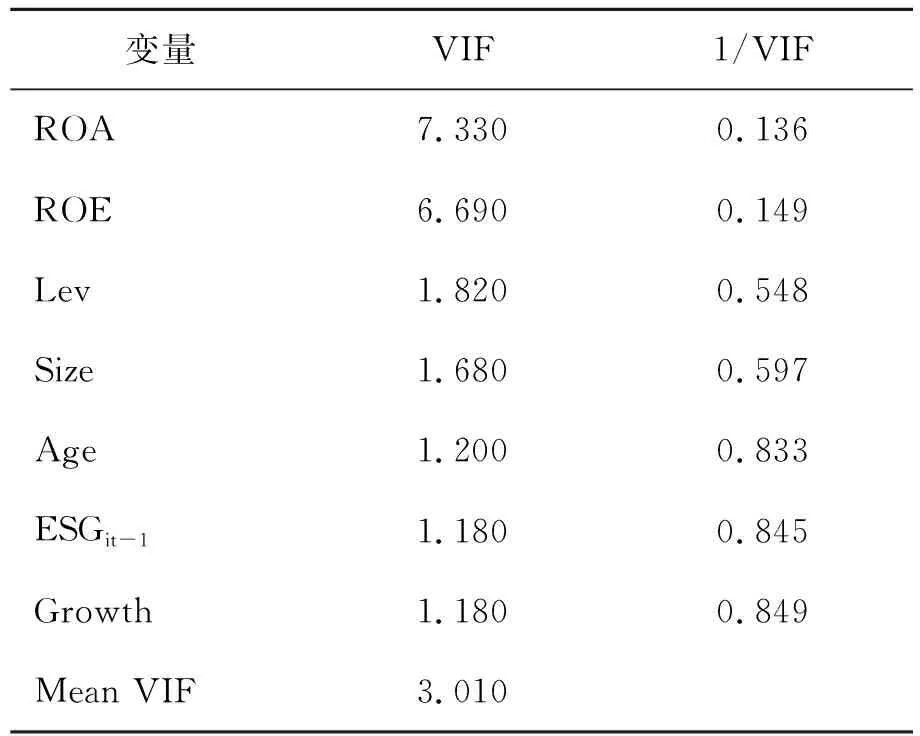

表2是主要變量的相關(guān)性分析結(jié)果。可以看出,不考慮其他影響因素的情況下,解釋變量ESGit-1與被解釋變量Risk_Volm和Risk_ZScore的相關(guān)系數(shù)分別為-0.108和-0.056,且均在0.01的顯著性水平下存在有顯著的負(fù)向相關(guān)關(guān)系。所有控制變量均與Risk_Volm、Risk_ZScore存在有顯著的相關(guān)關(guān)系,說明控制變量的選擇是比較合理的。此外多重共線性檢驗(yàn)(表3)顯示方差膨脹因子VIF均值為3.01,所有自變量的方差膨脹因子VIF也均小于經(jīng)驗(yàn)臨界值10,所以,本文設(shè)定的模型不存在嚴(yán)重的多重共線性問題。

表2 相關(guān)性分析

表3 VIF檢驗(yàn)

(三)回歸結(jié)果分析

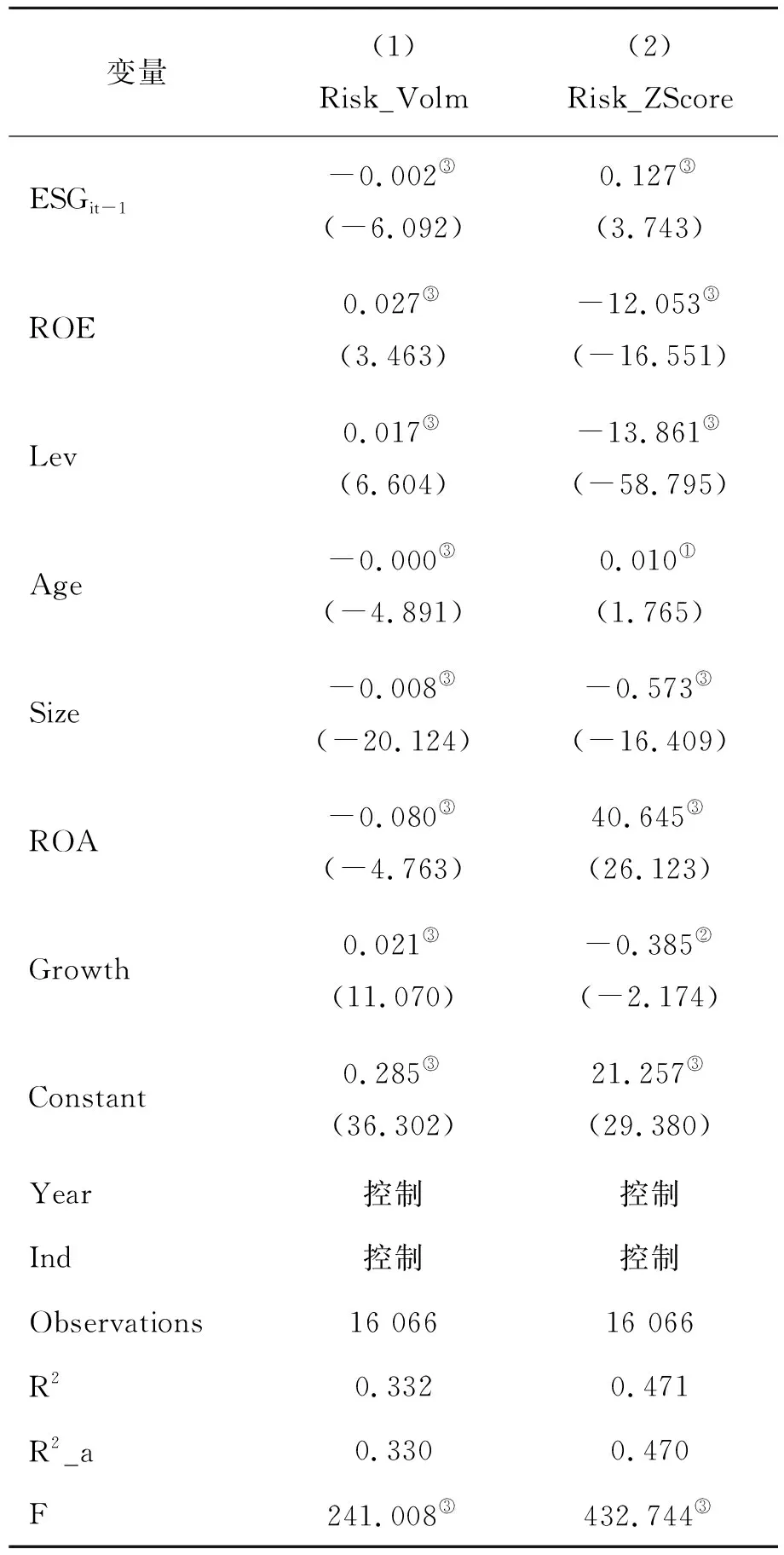

表4列示了H1和H2的基本回歸結(jié)果。列(1)顯示,當(dāng)用Risk_Volm表示市場風(fēng)險(xiǎn)時(shí),ESGit-1的回歸系數(shù)在1%水平上顯著為負(fù)。經(jīng)濟(jì)顯著性方面,如果一家公司ESG評(píng)級(jí)提升一檔,由此將帶來風(fēng)險(xiǎn)減少0.002,減量占樣本公司Risk_Volm均值(標(biāo)準(zhǔn)差)的1.82% (4.9%)。由此可見,良好的ESG表現(xiàn)有效的緩解了企業(yè)的市場風(fēng)險(xiǎn),從而支持了假設(shè)H1。

表4 模型估計(jì)

同理,列(2)估計(jì)結(jié)果顯示當(dāng)用Risk_ZScore表示財(cái)務(wù)風(fēng)險(xiǎn)時(shí),ESGit-1的回歸系數(shù)在1%水平上顯著為正,回歸系數(shù)為0.127,即ESG每增加1個(gè)等級(jí),企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)平均減少0.127,減量占樣本公司Risk_ZScore均值(標(biāo)準(zhǔn)差)的2.63%(2.27%)。由此可見,良好的ESG表現(xiàn)較明顯的降低企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn),從而支持了假設(shè)H2。

五、穩(wěn)健性檢驗(yàn)

為了提供更為穩(wěn)健的研究結(jié)果,保證研究結(jié)論的可靠性,本文對(duì)以上回歸過程做了進(jìn)一步的穩(wěn)健性檢驗(yàn)。

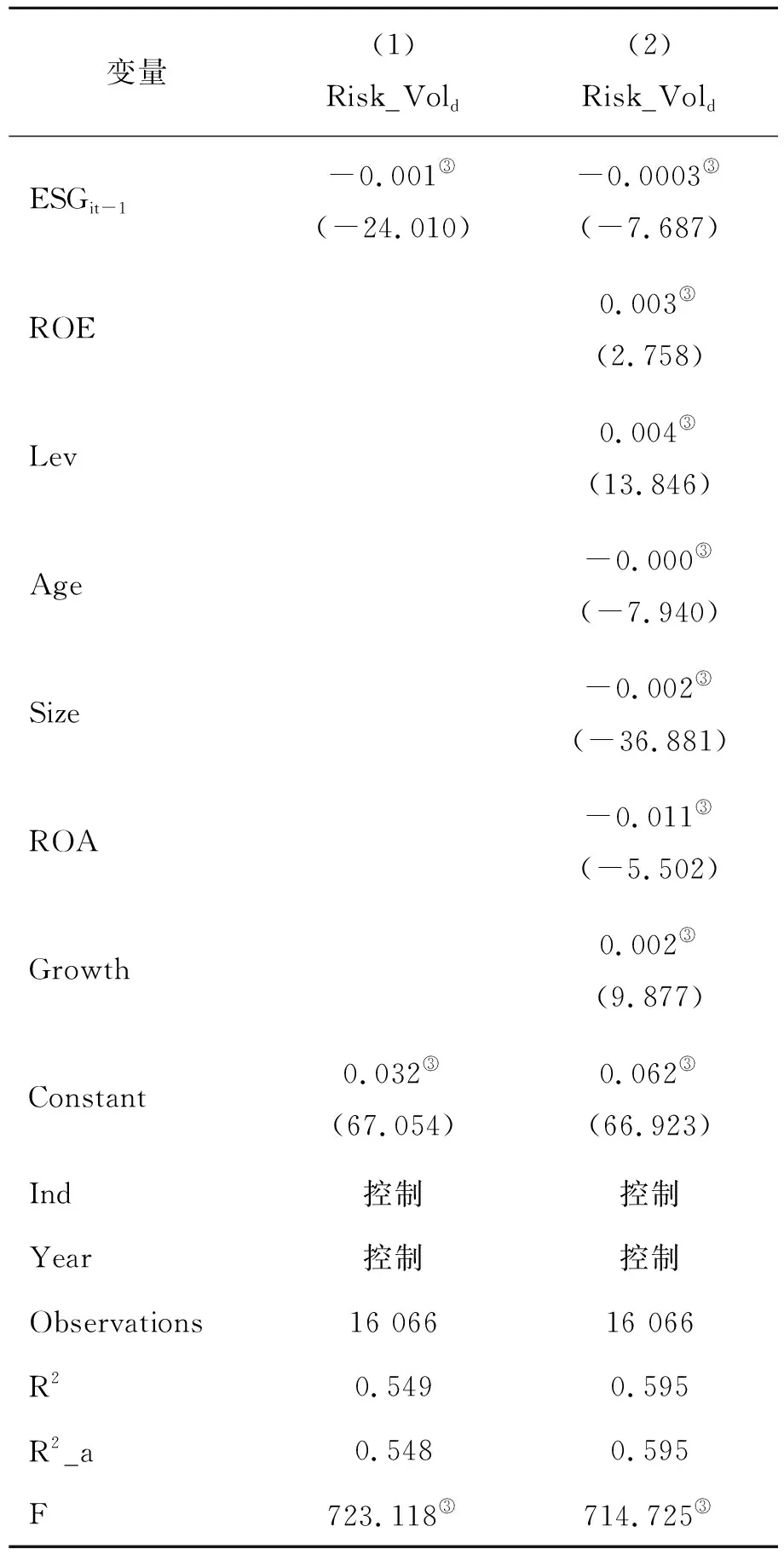

首先,考慮到變量的衡量問題,本文對(duì)被解釋變量進(jìn)行了替代,用企業(yè)股票日收益率標(biāo)準(zhǔn)差Risk_Vold作為企業(yè)風(fēng)險(xiǎn)的衡量變量,進(jìn)行穩(wěn)健性檢驗(yàn),回歸結(jié)果如表5所示。可以看到,仍然對(duì)股票日收益波動(dòng)率在1%的顯著性水平下存在有顯著的負(fù)向影響,與前文結(jié)果一致。

表5 穩(wěn)健性檢驗(yàn)1(換被解釋變量)

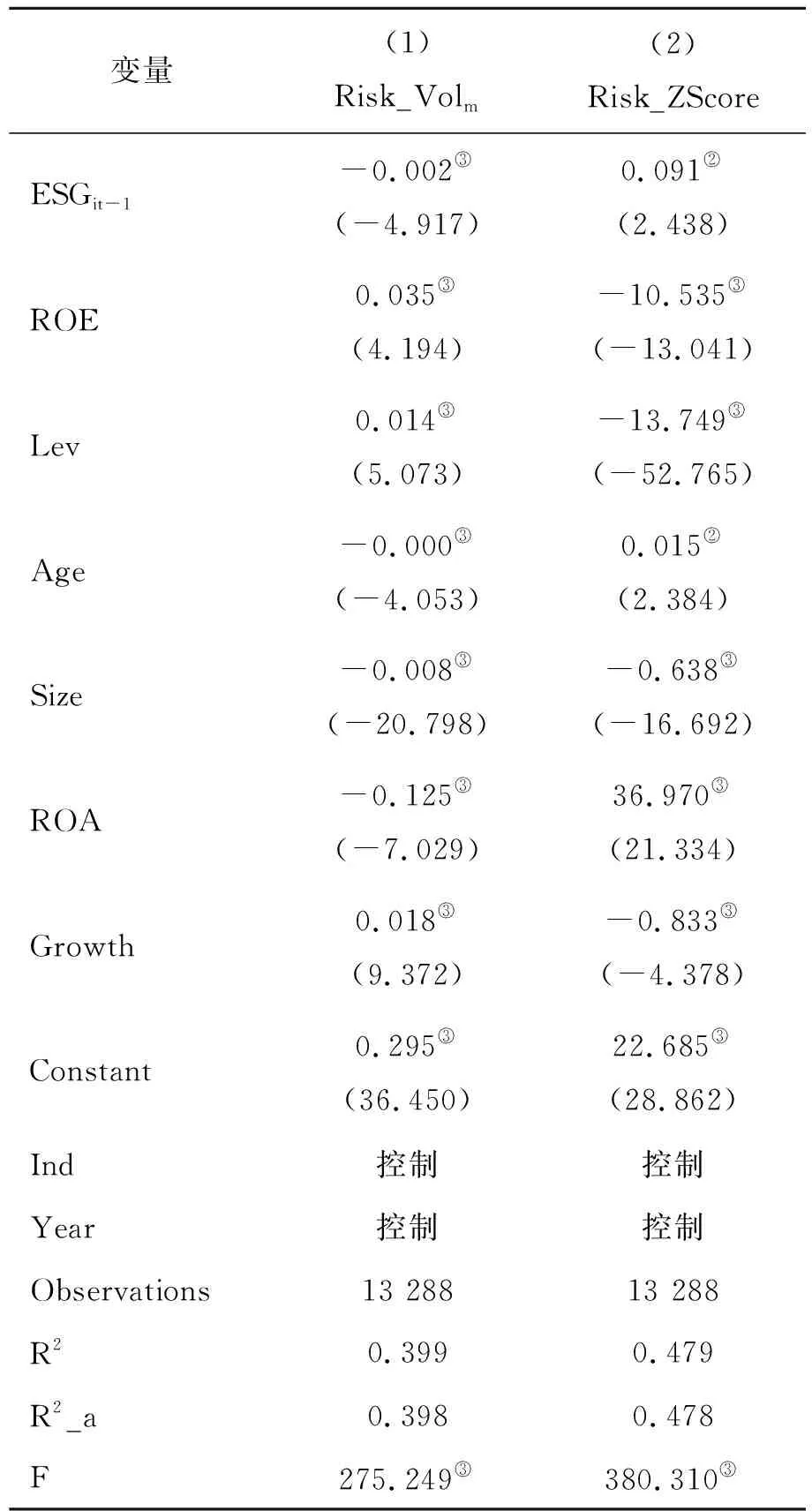

其次,采用換樣本的形式進(jìn)行穩(wěn)健性檢驗(yàn)。由于2020年可能會(huì)受到疫情影響,因此,將2020年樣本數(shù)據(jù)去除后進(jìn)行穩(wěn)健性檢驗(yàn)。回歸結(jié)果如表6所示。去除2020年的樣本數(shù)據(jù)后,對(duì)Risk_Volm的影響系數(shù)為-0.002,且在1%的顯著性水平下存在有顯著的負(fù)向影響,而對(duì)Risk_ZScore則在5%的顯著性水平下存在顯著的正影響。因此,剔除特殊年份樣本后的的實(shí)證結(jié)果也是穩(wěn)定有效的。

表6 穩(wěn)健性檢驗(yàn)2(剔除特殊年份樣本)

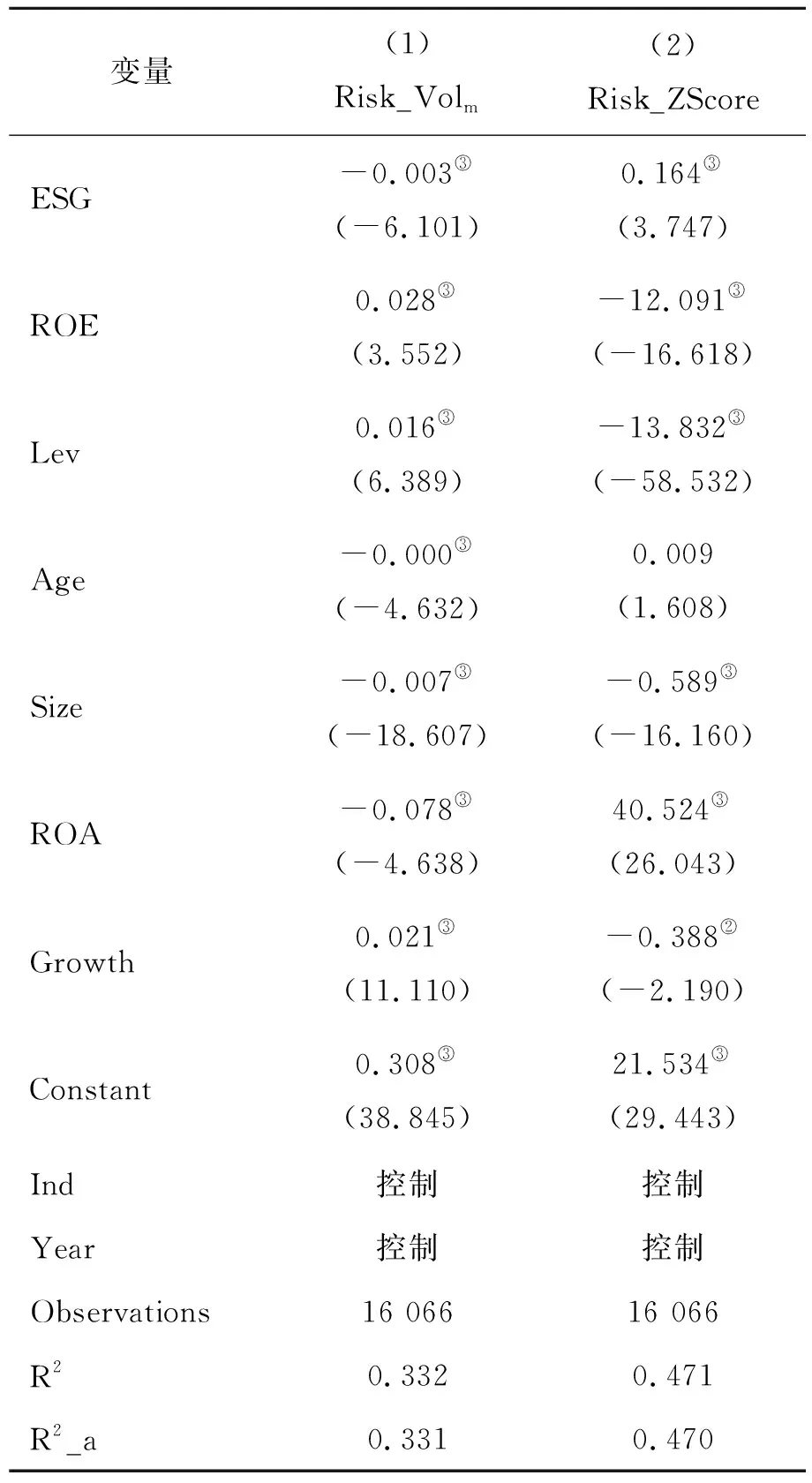

最后,為了防止內(nèi)生性對(duì)模型結(jié)果產(chǎn)生的影響,本文在基準(zhǔn)回歸中采用ESG的滯后一期加入模型中進(jìn)行分析。在穩(wěn)健性檢驗(yàn)時(shí)則采用工具變量法,即采用ESG的滯后一期當(dāng)作工具變量,做二階段最小二乘估計(jì),若結(jié)果一致,則說明本文的結(jié)果也是比較穩(wěn)定的,結(jié)果如表7所示。可以看到,ESG對(duì)Risk_Volm的影響系數(shù)為-0.003,存在有顯著的負(fù)向影響,對(duì)Risk_ZScore的影響系數(shù)為0.164,仍然存在有顯著的正影響,說明研究結(jié)果是比較穩(wěn)定的。

表7 工具變量法模型結(jié)果

六、進(jìn)一步分析

前文已經(jīng)實(shí)證檢驗(yàn)了ESG表現(xiàn)對(duì)企業(yè)風(fēng)險(xiǎn)的直接影響,接下來將分析對(duì)于不同性質(zhì)的企業(yè)以及在不同地區(qū)的企業(yè),ESG表現(xiàn)是否存在著影響的差異。

(一)按企業(yè)所有權(quán)性質(zhì)分類的回歸結(jié)果

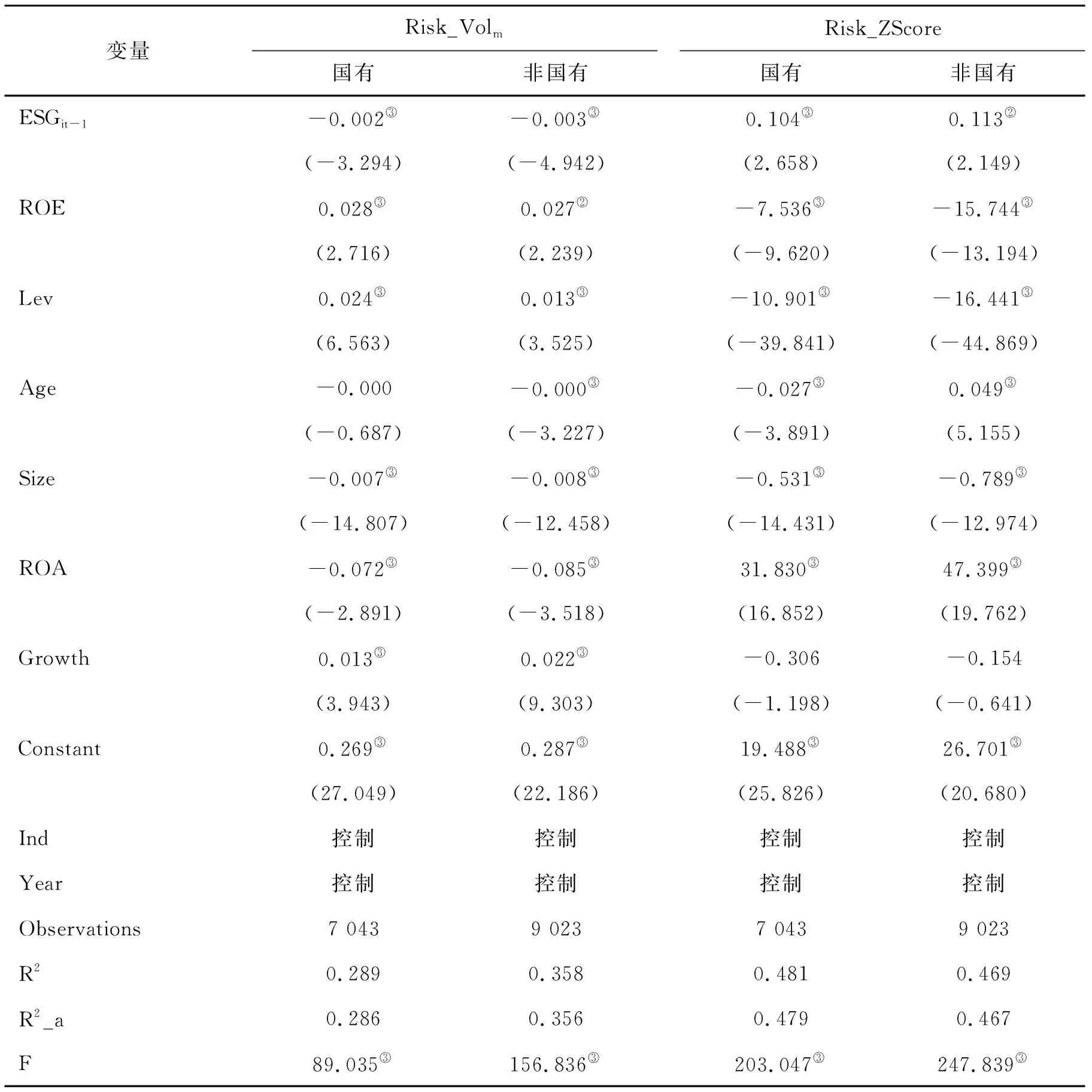

本文將企業(yè)按照所有權(quán)性質(zhì)分類,比較分析國有企業(yè)和非國有企業(yè)的ESG表現(xiàn)對(duì)企業(yè)風(fēng)險(xiǎn)影響存在的差異,檢驗(yàn)結(jié)果見表8。可以看到,無論是國有企業(yè)還是非國有企業(yè),ESG表現(xiàn)越好,投資者的預(yù)期越好,股票波動(dòng)越小,且破產(chǎn)的風(fēng)險(xiǎn)越小,企業(yè)承擔(dān)風(fēng)險(xiǎn)的能力越強(qiáng),這再次證明良好的ESG表現(xiàn)對(duì)于減輕企業(yè)風(fēng)險(xiǎn)的積極作用。從影響系數(shù)可以看出,相較于國有企業(yè),提升ESG表現(xiàn)對(duì)非國有企業(yè)的積極影響更大,能夠更顯著的抑制公司財(cái)務(wù)風(fēng)險(xiǎn)、債務(wù)違約風(fēng)險(xiǎn)和市場風(fēng)險(xiǎn)。原因可能在于:一方面,國有企業(yè)雖有更多的資源和能力來提升ESG表現(xiàn),但公眾可能會(huì)認(rèn)為其履行社會(huì)責(zé)任的行為主要源于國家法規(guī)政策的約束和壓力,因此無法直接對(duì)企業(yè)的價(jià)值和公司績效產(chǎn)生影響。另一方面,非國有企業(yè)以提升經(jīng)濟(jì)效益為主要的經(jīng)營目的,當(dāng)非國有企業(yè)積極主動(dòng)承擔(dān)ESG責(zé)任時(shí),更說明管理者具有前瞻性,企業(yè)經(jīng)營注重可持續(xù)發(fā)展,更能在資本市場中引起投資者的關(guān)注,建立起投資者對(duì)企業(yè)的信任,提升企業(yè)價(jià)值,助力企業(yè)抵御風(fēng)險(xiǎn)。

表8 按企業(yè)性質(zhì)分組回歸

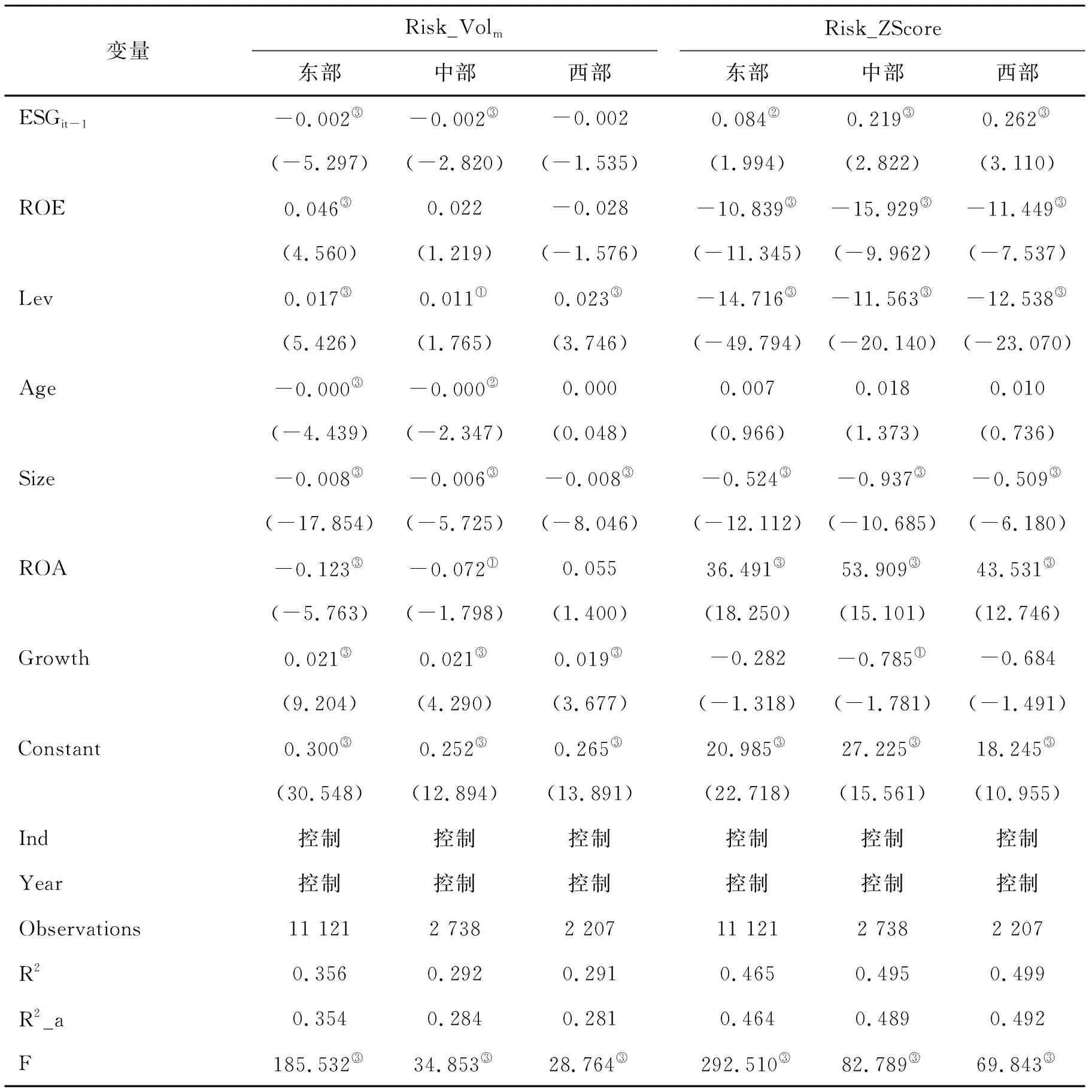

(二)按照企業(yè)所在地區(qū)分類的回歸結(jié)果

在我國,區(qū)域經(jīng)濟(jì)發(fā)展水平存在明顯差異。本文按照企業(yè)所在地區(qū)分類,比較分析東中西部地區(qū)企業(yè)的ESG表現(xiàn)對(duì)企業(yè)風(fēng)險(xiǎn)影響存在的差異,檢驗(yàn)結(jié)果見表9。回歸結(jié)果顯示,ESG表現(xiàn)能夠有效抑制中東部地區(qū)企業(yè)的市場風(fēng)險(xiǎn),但對(duì)西部地區(qū)企業(yè)的市場風(fēng)險(xiǎn)沒有明顯的作用。這說明市場化程度較高地區(qū)的企業(yè)越是注重ESG表現(xiàn),越能在資本市場上獲得更多的投資者信任,抵御市場波動(dòng)帶來的風(fēng)險(xiǎn)。另外ESG表現(xiàn)能夠有效降低企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn),但相較于東部企業(yè),這種抑制效果對(duì)于中西部地區(qū)的企業(yè)更為顯著。原因可能在于中西部地區(qū)的企業(yè)更加重視經(jīng)濟(jì)效益和投資回報(bào),企業(yè)積極提升ESG表現(xiàn),更加說明企業(yè)有較強(qiáng)的經(jīng)營能力,能夠有效防范財(cái)務(wù)風(fēng)險(xiǎn)和債務(wù)違約風(fēng)險(xiǎn)。

表9 按地區(qū)分組回歸

七、結(jié)論與建議

本文采用華證2010—2020年中國上市公司ESG評(píng)級(jí)得分,結(jié)合A股市場上市公司的財(cái)務(wù)數(shù)據(jù)和市場表現(xiàn)數(shù)據(jù),研究了企業(yè)ESG表現(xiàn)對(duì)于企業(yè)風(fēng)險(xiǎn)的影響效應(yīng)。研究發(fā)現(xiàn),企業(yè)積極提升ESG表現(xiàn)能夠顯著提升企業(yè)抵御財(cái)務(wù)風(fēng)險(xiǎn)和市場風(fēng)險(xiǎn)的能力;充分考慮了變量度量誤差等內(nèi)生性問題后,這一結(jié)論仍然成立。進(jìn)一步考慮企業(yè)所有權(quán)性質(zhì)差異的影響發(fā)現(xiàn),無論是國有企業(yè),還是非國有企業(yè),良好的ESG表現(xiàn)均能夠?qū)ζ髽I(yè)風(fēng)險(xiǎn)發(fā)揮降低作用,這種降低效應(yīng)在非國有企業(yè)中表現(xiàn)得更加顯著。另外,不同地區(qū)的企業(yè)提升ESG績效均能降低企業(yè)各種風(fēng)險(xiǎn);東部地區(qū)的企業(yè)積極履行ESG責(zé)任更有助于抵御市場風(fēng)險(xiǎn);中西部地區(qū)的企業(yè)積極履行ESG責(zé)任更能防范財(cái)務(wù)風(fēng)險(xiǎn)。

本文的實(shí)證發(fā)現(xiàn)一方面豐富了本領(lǐng)域的經(jīng)驗(yàn)研究文獻(xiàn),擴(kuò)展了履行ESG責(zé)任的后果的研究內(nèi)容,另一方面也體現(xiàn)了明確的政策含義,能夠?yàn)橄嚓P(guān)政府部門、企業(yè)和投資者提供決策的經(jīng)驗(yàn)證據(jù)。政府部門要向企業(yè)的和社會(huì)大力普及披露ESG信息的積極作用,進(jìn)一步規(guī)范和強(qiáng)化ESG信息披露要求,引導(dǎo)企業(yè)實(shí)質(zhì)性的披露ESG信息,同時(shí)為企業(yè)ESG實(shí)踐提供政策保障,提升企業(yè)對(duì)可持續(xù)發(fā)展理念的認(rèn)識(shí)。企業(yè)要將ESG的發(fā)展理念融入企業(yè)規(guī)劃并構(gòu)建ESG組織管理體系,管理者要充分認(rèn)識(shí)到履行ESG責(zé)任可以在幫助企業(yè)提升自身市場價(jià)值和風(fēng)險(xiǎn)防范能力的同時(shí),滿足各方利益相關(guān)者的期望與要求。機(jī)構(gòu)投資者和個(gè)人投資者應(yīng)樹立ESG責(zé)任投資理念,將ESG因素作為篩選資產(chǎn)組合的長期性盈利能力指標(biāo),這也能同時(shí)促使企業(yè)在應(yīng)用資本的過程中更多地關(guān)注環(huán)境、重視社會(huì)責(zé)任、提升公司治理,深化資本功能,引導(dǎo)資本向善,助力我國經(jīng)濟(jì)實(shí)現(xiàn)高質(zhì)量的可持續(xù)發(fā)展。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山東工商學(xué)院學(xué)報(bào)2023年5期

山東工商學(xué)院學(xué)報(bào)2023年5期

- 山東工商學(xué)院學(xué)報(bào)的其它文章

- 《立體法律關(guān)系視野下的交通安全刑法規(guī)制研究》評(píng)述

- 論點(diǎn)摘編

- 新型智慧城市建設(shè)統(tǒng)計(jì)評(píng)價(jià)指標(biāo)體系構(gòu)建

- 產(chǎn)業(yè)多樣化、創(chuàng)新要素市場化與創(chuàng)新效率研究

——基于分省份數(shù)據(jù)的實(shí)證分析 - 主權(quán)財(cái)富基金投資策略探析

——比較挪威政府全球養(yǎng)老基金與中國投資有限責(zé)任公司 - 創(chuàng)業(yè)與經(jīng)濟(jì)增長:研究發(fā)現(xiàn)與政策意蘊(yùn)