公路工程施工中的成本控制及經濟效益分析

2023-10-20 02:16:22姚等恒

運輸經理世界 2023年19期

姚等恒

(甘肅省交通建設質量安全造價中心,甘肅慶陽 745200)

1 公路工程施工中成本控制的意義與方法

1.1 公路工程施工中成本控制的意義

在公路工程施工中,成本控制是一項至關重要的管理工作,其意義在于通過合理控制成本,提高工程質量,實現節約投資、提高經濟效益的目的。合理的成本控制能夠有效避免資源浪費,降低成本,提高工程效益。這對于保證公路工程的質量、安全、環保和文明建設有重要作用。因此,公路工程施工中的成本控制不僅是一項必要的管理工作,也是一項需要持續改進的工作。

1.2 公路工程施工中成本控制的方法

在公路工程施工過程中,成本控制是保證項目質量和經濟效益的重要手段。常見的成本控制方法包括:合理編制施工預算和計劃,精細化管理施工過程,優化采購和供應管理,合理分配資源和工作量,控制材料、設備的使用量和損耗等。同時,應加強與承包商和供應商的溝通協調,及時處理和解決成本控制過程中的問題和風險,確保成本控制措施的有效落實。需要注意的是,成本控制不應以降低質量和安全標準為代價,應在維護項目整體利益和合法權益的前提下,盡可能地減少成本支出,提高經濟效益。

1.3 成本控制過程中需要注意的問題

在公路工程施工中,成本控制是非常重要的一環,具體的成本控制方法包括制訂預算、費用核算和費用分析等。在實際操作過程中,需要注意以下幾點。

首先,要充分理解和掌握公路工程建設的特點和規律,以便能夠更準確地制訂預算和控制成本;其次,要不斷優化施工方案,以提高施工效率和降低成本;再次,要合理使用材料和設備,避免浪費;最后,要加強成本核算和分析,及時發現問題并采取措施加以解決[1]。

2 公路工程施工中的經濟效益分析

2.1 公路工程施工中經濟效益分析的基本原理

經濟效益分析是以成本效益分析為基礎,通過分析公路工程施工的成本與經濟效益,綜合評估工程的投資價值和經濟效益,為項目決策提供科學依據。在經濟效益分析中,需要對公路工程施工的成本進行全面、深入的分析,并結合相關的經濟指標和市場需求,分析工程的市場前景和投資收益率。此外,需要考慮公路工程施工中可能存在的風險和不確定性因素,做好適當的風險評估和應對規劃。綜合考慮以上因素,最終評估公路工程施工的經濟效益,并提出相應的改進建議[2]。

2.2 公路工程經濟效益分析方法

在公路工程施工中,經濟效益分析可以幫助評估項目的經濟可行性和效益水平,為投資和決策提供科學依據。具體的分析方法包括以下方面。

首先,費用效益分析。通過對項目總成本和預期收益的比較,確定項目的經濟效益是否超過成本。該方法適用于成本相對固定和預期收益易于估算的項目。

其次,費用效用分析。將預期收益轉化為經濟效用,再與項目總成本進行比較,以確定項目的經濟效益是否符合預期。該方法適用于預期收益難以量化的項目。

再次,社會成本效益分析。該方法不僅考慮了項目本身的經濟效益,還考慮了項目對社會各方面的影響。該方法適用于具有廣泛社會影響的公共工程項目。

最后,敏感性分析。該方法通過對不同預測條件和參數的變化進行分析,評估項目在不同情況下的經濟效益。該方法可以幫助管理者制訂靈活的決策方案,降低風險和不確定性。

在實際應用中,以上方法可以結合使用,以全面評估公路工程項目的經濟效益和可行性。

2.3 經濟效益分析過程中需要注意的問題

進行經濟效益分析時,需要注意以下幾個方面:

首先,數據來源的準確性。數據來源必須準確可靠,不能使用虛假或不完整的數據進行分析。

其次,方法的科學性。分析過程應該基于科學、可靠的方法,避免憑主觀意愿或主觀臆斷進行分析。

再次,對環境因素的考慮。分析過程中需要考慮環境因素對工程的影響,包括生態環境影響、社會影響等。

最后,風險評估的綜合性。經濟效益分析必須綜合考慮各種風險,包括技術風險、市場風險等,以確保分析結果的準確性和可靠性[3]。

3 案例分析

3.1 項目概況

某公路工程項目總投資額為1000 萬元,項目周期為18 個月。在項目實施過程中,采用了有效的成本控制和經濟效益分析方法,取得了良好的效果。

項目管理團隊在成本控制方面,采用了多種方法來降低成本。例如,合理控制材料和設備的采購成本,嚴格控制施工進度,優化人員配置等,從而將總成本控制在950 萬元左右,比預算節省了50 萬元。

在經濟效益分析方面,管理團隊進行了投資分析和效益分析。計算出項目的投資回收期、凈現值、內部收益率等指標,為項目決策提供了科學依據。項目最終取得了較好的經濟效益和社會效益,得到有關部門和社會各界的高度評價和認可。

這一案例充分說明,在公路工程施工中,合理的成本控制和經濟效益分析方法的應用,可以顯著提高項目效益和企業競爭力,對促進地方經濟和社會發展有重要作用。

3.2 成本控制情況分析

在該項目中,主要成本包括人工成本、材料成本、設備成本和間接費用成本等。通過對各項成本的細致管理和控制,取得了較好的成本控制效果。

3.2.1 人工成本控制

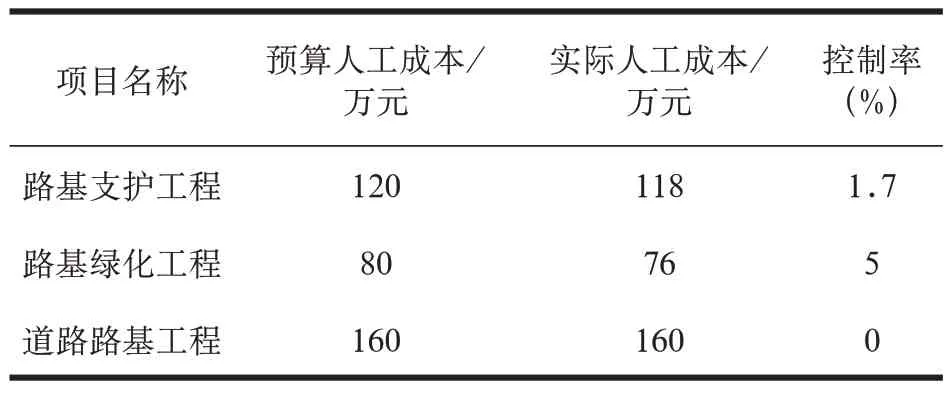

通過對員工數量的精準掌控和工資水平的合理設定,成功將人工成本控制在預算范圍內。具體數據如表1 所示。

表1 人工成本控制表

3.2.2 材料成本控制

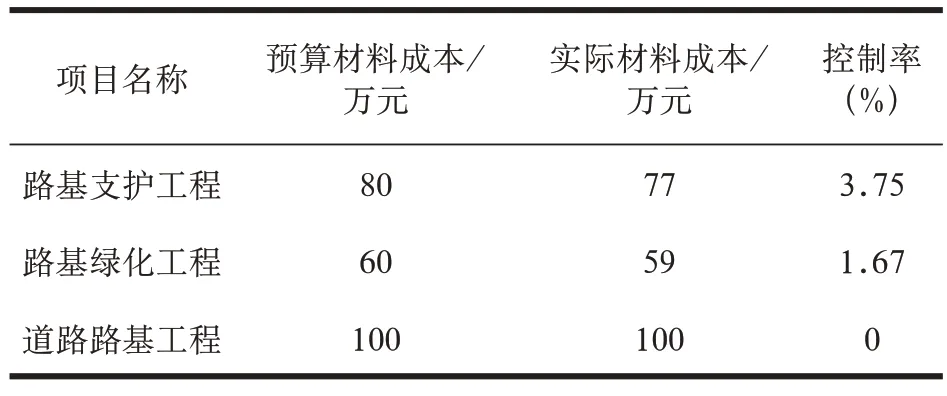

在采購過程中,嚴格把控材料價格和質量,避免了因為不合理采購導致的成本增加。具體數據如表2所示。

表2 材料成本控制表

3.2.3 設備成本控制

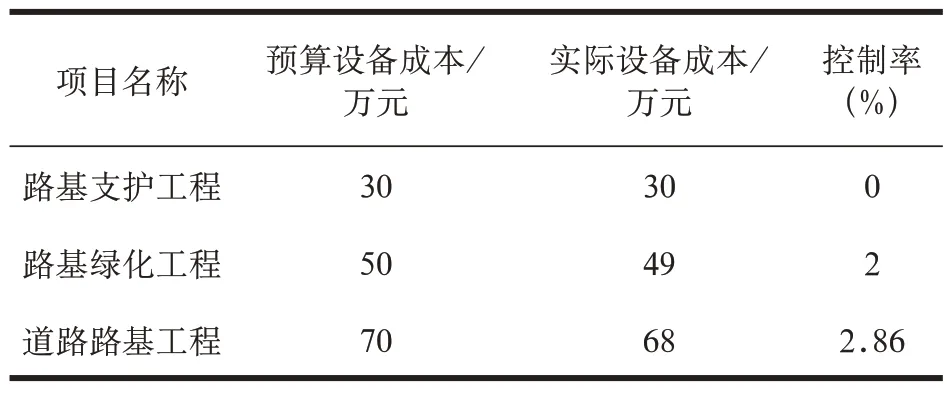

通過對設備使用情況的合理規劃,成功將設備成本控制在預算范圍內。具體數據如表3 所示。

表3 設備成本控制表

3.2.4 間接費用成本控制

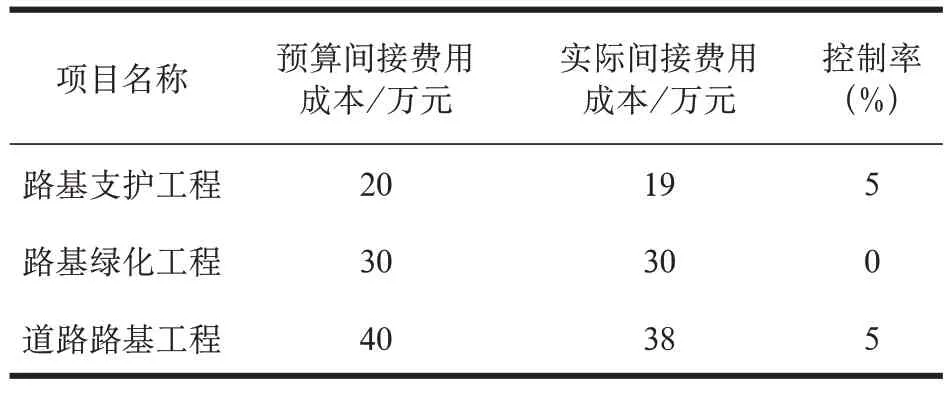

通過對各項間接費用的精細化管理,成功將間接費用成本控制在預算范圍內。具體數據如表4 所示。

表4 間接費用成本控制表

通過對以上數據的分析可以發現,該項目將所有成本控制在了預算范圍內,取得了良好的成本控制效果。其中,人工成本最高,項目管理團隊通過合理的施工安排與優化管理,控制了人工成本的增長。材料成本占比較大,項目管理團隊在采購過程中積極尋求優質材料和供應商,以最低價格購買到質量好的材料,降低了材料成本。同時,通過科學調配機械設備,提高使用效率,也成功降低了機械設備成本。

除此之外,在成本控制過程中還需注意以下幾點。

第一,預算是成本控制的基礎,必須制訂合理的預算,并進行有效的監控和調整,以保證成本控制效果。

第二,建立健全的成本核算和統計體系,及時發現和解決成本問題。

第三,采取有效措施,加強施工管理,提高施工效率和質量,從而控制成本。

通過對該案例的分析,可以得出以下結論:第一,在公路工程施工中,有效的成本控制可以最大限度地減少成本開支,提高經濟效益。第二,成本控制需要全過程的監督和管理,以保證施工項目順利完成,并取得良好的經濟效益。

3.3 經濟效益分析結果

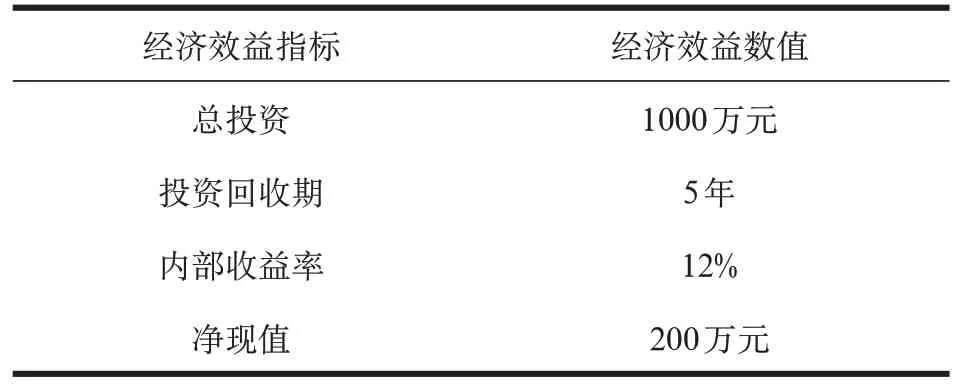

該公路工程項目的經濟效益分析結果如表5所示。

表5 經濟效益結果

從表5 可以看出,該公路工程項目的投資回收期為5 年,內部收益率為12%,凈現值為200 萬元。這表明該項目的經濟效益較好,具有一定的投資價值和社會效益。

在經濟效益分析過程中,還需要注意以下幾點。

首先,要充分考慮不確定性因素,如通貨膨脹、利率變化等。

其次,要合理估算和控制風險,降低投資風險。

最后,在項目實施過程中,可能出現各種情況,需要對各種情況進行分析和預測,以便及時調整和應對,保證項目順利進行[4]。

4 成本控制與經濟效益分析的改進建議

4.1 成本控制的改進建議

成本控制是公路工程項目管理中非常重要的一部分,對項目的成功實施和經濟效益的實現有重要意義。上述案例雖然成功實現了對成本的控制,但在實際施工中,仍然存在一些可以改進的方面。

第一,需要加強供應商管理。對于材料和設備的采購管理需要更加精細化,加強對供應商的選擇、評估和管理,提高采購成本控制水平。

第二,需要規范管理流程。建立科學的施工流程和標準化的管理規范,提高管理效率和成本控制能力。

第三,需要加強人員培訓。加強員工技能培訓,提高員工的管理和執行能力,進而提高成本控制水平。

第四,需要強化項目監督。加強對工程施工進度和質量的監督,避免因施工質量和進度問題導致成本增加。

第五,需要建立成本核算制度。建立規范的成本核算制度,實現對各項成本的全面、精準、及時掌控,為成本控制提供有力的支持[5]。

4.2 經濟效益分析的改進建議

首先,定期進行經濟效益分析。在項目實施過程中,應定期進行經濟效益分析,及時發現問題,及時調整方案,從而最大化地實現項目的經濟效益。

其次,在經濟效益分析過程中,應選擇合理的經濟效益分析方法,從多個角度分析項目的經濟效益,更好地發現問題,以便及時解決。

最后,實現成本控制和經濟效益分析的一體化。成本控制和經濟效益分析應當形成有機的整體,從而更好地實現項目的整體經濟效益[6-7]。

5 結語

在公路工程施工中,成本控制和經濟效益分析是非常重要的環節,對項目的順利實施和經濟效益的提高有重要影響。因此,對成本控制和經濟效益分析的原理、方法、注意事項等進行研究有重要價值。

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:31:32

石油瀝青(2021年4期)2021-10-14 08:50:40

建材發展導向(2021年6期)2021-06-09 05:56:52

河南電力(2021年5期)2021-05-29 02:10:00

人民交通(2019年16期)2019-12-20 07:04:10

經濟技術協作信息(2018年8期)2019-01-14 03:06:18

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:30

現代園藝(2017年19期)2018-01-19 02:50:29

中國公路(2017年12期)2017-02-06 03:07:33