“雙循環”背景下電子元器件中小經銷商的機遇與挑戰

2023-10-23 08:58:24陸思銘通訊作者李向東云南師范大學

商場現代化 2023年20期

■陸思銘 周 寧(通訊作者) 趙 璇 李向東 云南師范大學

一、前言

電子元器件產品具有高度復雜性,且技術發展使定制化要求提升,制造企業生產流程和合作模塊不斷放大。經銷商的存在可以幫助制造商向客戶提供更優質的服務、形成市場波動緩沖墊、提高成本效益。大量中小經銷商依附產業內核心企業的生態網絡,促進產業鏈內資金流、物流和信息流的循環暢通,創造大量就業,中小經銷商是電子元器件市場中為數最多、反應最靈敏的群體。在新發展格局下,中小經銷商順應市場趨勢適時調整經營戰略、履行“產業觸角”職能,既是企業自身生存和發展的關鍵所在,也是加速產業升級和提高安全水平的重要力量。

二、文獻回顧

1.關于新格局和電子元器件產業的研究

近年來,我國電子元器件產業“以量取勝”優勢減弱,關鍵技術落后的劣勢逐漸凸顯,供應鏈安全和自主創新備受關注。2020 年,“雙循環”新發展格局被正式提出,相關研究主要涉及政策解讀和宏觀分析。董志勇(2020)認為新格局的提出由國民經濟轉型的內因和全球經濟失衡的外因共同催生,具有必然性和長期性。人大CMF 課題組(2021)通過分析宏觀數據,認為新格局的構建在“疫情阻擊戰+經濟保衛戰”中展現了逆世界經濟頹勢的保護力量。同時,政策研究還指出了產業升級的發力點。黃群慧(2021)認為中國經濟依賴內循環占比雖高,但產業鏈條堵點使安全問題相對突出。羅小歐(2021)認為電子信息制造業應通過擴大內需、主抓研發、穩保供應來開展反“卡脖子”斗爭。王昶(2022)認為核心電子元器件的國產化進程處于技術跨越期,“價值邏輯”向“安全邏輯”轉變,需供應鏈協同配合以降低市場壓力和替代成本。

2.關于中小企業的研究

陸岷峰等(2021)認為新發展格局的提出一方面為中小企業創造良好的發展機會,包括需求擴容、內貿更加穩定、小微金融快速發展;另一方面帶來一定沖擊和挑戰,特別是傳統落后型中小企業將加速被淘汰,脫離供應鏈將難以為繼。中小企業應該積極轉變觀念,保持對市場的高度靈敏,及時調整經營戰略。

三、市場分析和政策梳理

1.我國電子元器件產業近年來遭遇的困境

電子元器件在我國電子信息制造業中營收占比最高①,近年來產業規模不斷擴大,產品品類豐富,在全球產業鏈中占據重要的位置。但核心元器件供應依舊不足,關鍵技術由美、日、意等國把控,我國產品主要集中在全球產業鏈的中低端。2020 年新冠疫情暴發,國際市場呈現“低貿易”特征②。中國電子元器件產業的發展對傳統制造強國的利益造成擠壓效應,相關利益體組成同盟企圖遏制其崛起。2018 年起芯片等核心電子元器件產品進口受限,成本上升、貨期延長,甚至斷供,產業遭遇“卡脖子”危機。

2.“雙循環”新發展格局的提出及其影響

產業打壓帶來諸多現實問題,許多國外制造商給予中國代理商的配額收縮,給下游企業帶來了成本上升、貨期延長、“供貨荒”甚至斷供的危機。中共中央高瞻遠矚,于2020 年提出構建以國內大循環為主體,國內國際雙循環相互促進的新發展格局。同年,國務院發布《新時期促進集成電路產業和軟件產業高質量發展的若干政策》,進一步優化集成電路產業的發展環境。2021 年,工信部發布《基礎電子元器件產業發展行動計劃(2021—2023 年)》,為產業發展指出明確的目標和清晰的路徑。產業下游企業在市場動蕩中,愈發意識到供應鏈穩定安全的重要性,在政策引導下重視并積極建立國內供應網絡。

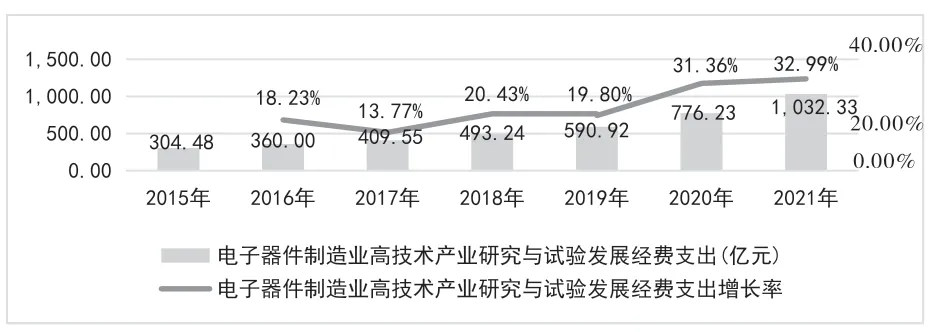

新格局提出以來,電子元器件產業創新能力和效益提升初見成效。以電子器件為例,如圖1 所示,國家統計局公開數據表明,2015—2019 年我國電子器件制造業高技術產業研發投入穩定上升,年增長率維持在20%左右;2020 年、2021 年研發投入力度明顯加強,增長率均突破30%。

圖1 我國電子器件制造業高技術產業研發投入情況③

隨著研發投入的增加,有效發明專利數也在加快增加。如圖2 所示,2020 年我國電子器件制造業高技術產業有效發明專利數取得近年來最高量,2021 年首次突破10 萬。另外,《2022 全球創新指數報告》顯示,我國綜合創新能力已爬升到世界第11 位④。

圖2 我國電子器件制造業高技術產業有效發明專利數③

如圖3 所示,從經營結果來看,電子器件制造業高技術產業新產品銷售收入在2019 年增長放緩之后,2020年恢復千億元以上的增長額,2021 年增長超過兩千億元。值得注意的是,在總額升高的同時,出口占比卻略有降低,新產品銷售收入的提升更多是靠國內銷售收入拉動。

圖3 我國電子器件制造業高技術產業新產品銷售收入情況③

四、機遇、挑戰與應對

1.機遇

(1) 內需激活,未來可期

構建新格局的關鍵之一是激活內需。黨的二十大報告著重強調完善分配制度和保障就業,擴大中等收入人群。另外,鄉村振興和區域協調發展釋放巨大需求,助力盤活市場②。超大規模的國內市場可以吸收大量供給,其繁榮穩定對抗風險能力較弱的中小企業是極為重要的。

(2) 相關新興產業帶來新的市場

近年來,5G 和新能源汽車等新興產業從導入期進入了成長期,市場容量增長迅速,開辟了新賽道。此外,先進儀器和設備制造離不開關鍵元器件,需要產業鏈上下游的全面支持,未來會有穩定增長的市場需求。

(3) 產業生態網絡重構

“雙循環”新格局下,許多創新型企業先后冒頭,引領產業高速發展。“中國式創新”②需要產業鏈協同來實現新技術的商業化。索琪等(2022)的實證研究表明,我國電子信息產業的技術創新有以小規模合作為主的特征,而且網絡中主體間的合作持續加深。高速發展期,產業協同合作的生態網絡正被重新描繪和構建,電子元器件中小經銷商有更多的機會跨越壁壘、尋求與頭部或潛力制造商達成戰略合作,依附上游核心企業在市場競爭中占得先機。

2.挑戰

(1) 對適應能力的考驗

技術的迅速發展既是機遇也是挑戰,在這一階段,市場競爭激烈、技術更新換代速度快、產業鏈結構性調整、國內國際市場環環相扣波動頻起,對于產業內中小企業的適應能力是很大的考驗。不能適應環境變化、與產業脫鉤的中小企業將會有被逐漸邊緣化甚至淘汰的危險。

(2) 短期經營挑戰

短期內宏觀經濟低迷,企業戰略鋪墊不能立即見效,生存難度大。一方面,世界宏觀經濟處于調整期,出口難以大幅度拉升;另一方面,我國關鍵技術突破瓶頸實現彎道超車須經中長期努力,核心產品供應暫時仍受限。另外,打入核心企業的協同合作網絡需要有一定的過程,上下游企業間必須通過多次合作互相磨合、建立信任。

(3) 產品質量要求升高

實證研究表明,非關稅壁壘對促使產品質量提升有顯著作用,特別是核心技術沒有相對優勢的產品,易受宏觀經濟和政策的影響,質量要求升高。對產品質量的高要求,迫使經銷商更加嚴格地對產品質量進行把關,同時提供更深入的配套服務。特別對于中小經銷商,相比大型企業,自身要有更好的信譽和口碑才能保留客戶。

3.應對原則

(1) 立足本職

經銷商是產業內上下游環節間的連接器和潤滑劑,幫助提升產業整體的運行效率。客戶愿意選擇與經銷商合作,是因為經銷商能提供精準適配的產品組合,可以穩定地保障產品供應,并擁有專業的配套服務能力。為有效應對市場變化,電子元器件中小經銷商應立足本職,深入了解上游制造商的產品體系和戰略規劃,洞察客戶需求、準確供貨、確保供應,以不斷提升服務質量。

(2) 知識管理和輸送

新發展格局和高質量發展的共同要求是創新驅動發展。梁偉思(2022)研究發現,協同創新網絡中各主體的知識管理對電子信息企業創新績效有積極作用。各主體都掌握產業鏈不同局部的一線信息,通過向創新企業輸送知識,可以為創新提供素材。經銷商可以向上游企業輸送市場需求信息,幫助上游企業明確技術發展方向;還可以向下游企業輸送技術前沿信息,幫助下游企業實時調整產品布局。中小經銷商以知識管理者和輸送者的身份深度參與到核心企業的創新活動中來,對于達成深度合作、維系客戶關系發揮著重要作用,同時也是產業升級的有效助力。

(3) 積極布局新市場

新興產業帶來新市場,是貿易企業的必爭之地。相較于成熟市場的高壁壘和激烈競爭,新興市場既是未來的、更長遠的市場,對于中小企業來說也有更多進入的機會和更大的盈利空間。與頭部企業合作是進入新市場的理想方式之一,中小經銷商要充分分析產業走勢,考察意向合作方的發展潛力,選擇最具有合作價值的企業,積極促成協同合作,共同在新興產業進行戰略布局,開拓市場。

五、結語

在新發展格局的加速構建期,一方面電子元器件產業有望迎來更活躍的傳統市場和極具潛力的新興市場,調整中的產業生態網絡亦有利于中小經銷商重新找準定位、與核心企業達成協同合作。另一方面這一時期電子元器件中小經銷商還面臨著市場環境不斷變化、短期經營難度大和產品質量要求升高的挑戰。中小經銷商首先應立足本職,發揮好“產業潤滑劑”作用;其次要做好知識管理和輸送工作,深度參與核心企業的創新活動;最后還要積極尋求業內合作,共同拓展新興市場,謀求更長遠的發展。

本研究的局限性之一是僅給出了原則性的應對建議,實踐意義有限。下一步研究的方向是以特定企業為案例,進一步探討當前市場環境下我國電子元器件中小經銷商的具體應對方案。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53