民營上市公司內部控制缺陷問題研究

2023-10-30 12:45:43顧利梅

中小企業管理與科技·上旬刊 2023年9期

【摘? 要】民營企業是我國經濟結構中的重要力量,全國登記在冊的民營企業數量超過4 900萬家。當前民營上市公司財務丑聞頻發,這與其內部控制缺陷有著密切的聯系。論文闡述了企業內部控制的相關概念,分析了民營上市公司內部控制缺陷及缺陷產生的原因,提出了民營上市公司內部控制缺陷的優化策略。

【關鍵詞】民營企業;上市公司;內部控制;缺陷問題

【中圖分類號】F832.5;F276.5;F275? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號】1673-1069(2023)09-0121-03

1 引言

近年來,在扶持民營企業發展的大背景下,A股中民營上市公司的數量不斷攀升。民營企業是我國A股市場的基石,根據Wind資訊統計數據顯示,截至2023年2月,我國A股上市公司中民營企業的數量已超過3 200家,占比超過63%,但其市值僅占不到40%。2022年民營上市公司在數量增幅高于國企的情況下,總市值卻降低11.32%,并且在當年內部控制審計報告被出具“否定意見”的51家上市公司中,民營企業占絕大多數。這就表明民營上市公司內部控制缺陷較多,導致民營上市公司整體的內部控制體系不健全,進而影響其發展。因此通過對民營上市公司內部控制缺陷進行深入地分析并提出優化策略,才能從源頭上提高民營企業上市公司的內部控制水平[1]。

2 內部控制及其缺陷的概念

2.1 內部控制的概念

內部控制是為確保企業經營管理活動,合法、有序的運行,通過對企業財務、資產、人和工作流程采取一系列的有效監管措施,達到企業預定經營目標的控制活動。企業內控的目的是保證其財務、資產信息的真實性、準確性、有效性和及時性,管控企業員工和所有工作流程,并形成對企業經營活動的有效監督機制。內部控制的五要素包括內部環境、風險評估、控制活動、信息與溝通和內部監督[2]。

2.2 內部控制缺陷的概念

企業內部控制體系在設計和運行時,通常不是無懈可擊的。隨著一些因素的變化以及經營活動的開展情況,暴露出一些錯誤、弱點和漏洞,使內控活動不能發現企業經營活動中的舞弊和錯誤行為,更不能對其進行及時的預警和修正,進而達不到內控的目標。這些錯誤、弱點和漏洞均被稱為企業內部控制缺陷。我國對于企業內部控制缺陷類型的劃分較為模糊,按照其影響嚴重程度分為重大缺陷、重要

缺陷和一般缺陷,按照不同環節則可分為設計缺陷和運行缺陷。

3 民營上市公司內部控制缺陷分析

2018年至2022年,我國上市公司共發布了13 171份內部控制審計報告,其中包含282份否定意見審計報告,否定意見審計報告的占比為2.14%。被出具內部控制否定意見的上市公司中,民營企業占絕大多數。部分民營上市公

司曾連續多年被出具否定意見,本文以極具代表性的KM公司為例,分析民營上市公司內部控制缺陷,并從內因和

外因兩個方面,挖掘民營上市公司存在內部控制缺陷的

根源。

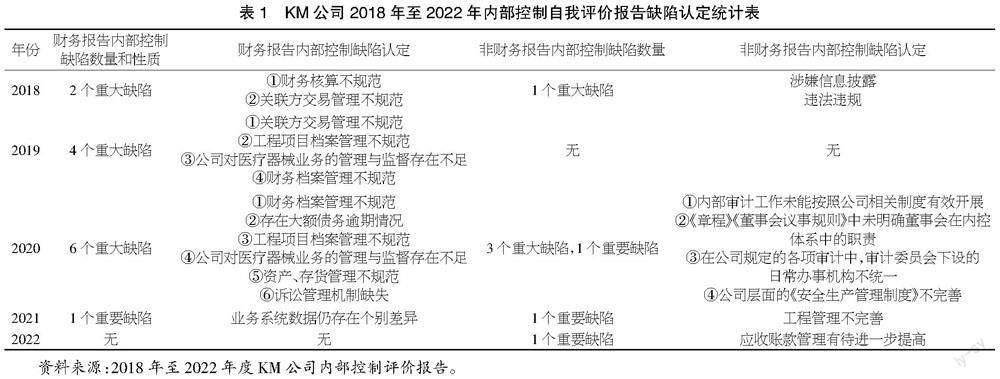

3.1 KM公司內部控制自我評價報告缺陷認定情況

KM公司2001年在上交所上市,公司已按照相關法律法規關于企業內部控制的規定,并結合公司的實際情況,建立了組織架構、公司治理、業務管理和采供業務等內部控制制度,但是從公司2018年至2022年的內部控制評價報告中可看出,KM公司在進行年度內部控制有效性評價時發現,在內部控制制度的執行過程中,仍然存在一些重大缺陷和重要缺陷,使公司內部管理出現了嚴重的問題。在這5年中,雖然KM公司對內部控制缺陷進行了積極的整改,但是整體效果不佳。KM公司2018年至2022年內部控制自我評價報告缺陷認定統計如表1所示。

3.2 KM公司內部控制審計報告披露的內部控制缺陷情況

根據2018年至2022年KM公司內部控制審計報告,KM公司在諸多方面存在內部控制缺陷,如表2所示。

4 KM公司內部控制缺陷原因分析

通過對KM公司內部控制自我評價報告中,缺陷認定情況和內部控制審計報告披露的內部控制缺陷情況進行梳理,發現KM公司在內部控制制度的設計和執行方面存在多種重大和重要缺陷,導致KM公司的內部控制體系未發揮應有的作用,需要從KM公司內部和外部因素兩個方面對其內部控制缺陷產生的原因進行分析,以便制定針對性強的改進措施,及時修正缺陷。

4.1 內部因素

內部因素主要圍繞內部控制的4個要素,具體分析KM公司內部控制缺陷產生的原因。

4.1.1 內部控制環境方面的原因

KM公司的內部控制環境在治理結構方面存在缺陷,導致此問題的主要原因是公司整體的股權結構不合理以及高管的交叉任職[3]。2018年至2022年KM公司某家族企業持股占比如表3所示。一直以來,KM公司的絕對控制權一直集中在某家族成員手中,雖然該家族歷年來不停減持股份,但是一股獨大的現象仍然明顯。家族集中控股,使其可操縱股東大會和董事會,讓公司的各種治理機制浮于形式,起不到應有的效果,導致公司內部權力無有效制衡。另外,KM公司高管一人兼任董事、副總經理和財務總監三職,不能保證各崗位的獨立性,嚴重影響了公司治理結構的有效性。

4.1.2 風險評估方面的原因

KM公司的管理層和治理層的風險意識淡薄,未對關聯方交易、訴訟事件等高風險事項高度關注,公司內部缺乏風險預警機制,風險的識別和評估不充分,缺乏有效的風險應對措施。KM公司未及時處理債務問題和訴訟案件,最終導致大額債務逾期,訴訟管理失控,使得公司進入破產程序。KM公司曾連續3年被出具內部控制審計否定意見,但是管理層和治理層并未采取有效措施規避風險并整改內部控制缺陷,使得財務檔案、項目檔案不規范問題重復出現。雖然提出了健全相關制度的解決措施,但是并未落到實處,應對無效。

4.1.3 控制活動方面的原因

KM公司進行日常經營的重大決策中,未嚴格履行審批制度,授權審批控制機制未起到應有的效果。公司的重大決策、投資和人事任免的制度形同虛設,在重大決策時,未實施控制活動或者實施的控制活動未達到應有的效果,導致KM公司內部控制出現嚴重缺陷。

4.1.4 內部監督方面的原因

內部監督意識和內部控制整改意識弱是KM公司內部監督機構未充分發揮作用和內部控制缺陷整改不到位的真正原因。公司董事會、監事會和審計委員會未能發現內部存在的關聯方交易、財務檔案管理等不利情況,未認真履行職責,制度和措施的執行率低,導致公司數年的內部控制無效。

4.2 外部因素

由于監管部門未對內部控制信息披露進行細致的規定,也未對企業內部控制自我評價報告的內容進行規范,導致民營上市公司并未意識到內部控制缺陷的嚴重程度,不重視內部控制缺陷的整改。另外上市公司違規成本低、處罰嚴重滯后,削弱了處罰的震懾作用。KM公司違法僅被處以警告及60萬罰款,并且處罰滯后4年之久,讓參與人員存在僥幸心理。

5 民營上市公司內部控制缺陷的優化策略

5.1 民營上市公司角度

5.1.1 優化民營上市公司內部控制環境

首先,民營上市公司應營造良好地企業文化氛圍,加強公司全員的內部控制意識,調動企業全員在內控中的主觀能動性,積極發揮董事、高管、監事的帶頭作用,積極落實各項內部控制管理制度。其次,優化公司的股權結構,發揮股東的內部制衡作用,鼓勵中小投資者積極參與民營上市公司的重大決策并關注公司內部控制體系的執行情況。最后,明確各崗位的分工,配足相應數量的人員。在企業內部嚴格執行職務不相容機制,杜絕管理層和治理層交叉任職的現象[4]。

5.1.2 加強企業的風險評估機制

民營上市公司的風險評估必須建立在完善的數據收集和處理規則之上,借助于內控相關數據與行業數據、市場環境數據的對比,挖掘數據背后的規律,特別是通過不斷優化風控模型的方式,建立科學、完整的評估體系,提高風險評估的準確率,為風險應對提供有力的保障。企業全員應該從思想上重視風險管理,從公司層面加強相關內容的宣貫和培訓,讓企業全員重視工作中的風險監控,對異常情況及時預警并采取對應的措施。同時選聘專業的風險管理人才,做好風險應對策略的優化工作,最終達到有效控制風險的目的。

5.1.3 規范企業內部控制活動

民營上市公司應嚴格落實授權審批控制,做到因事設職授權、不可越權授權并做好授權記錄。會計系統的控制需要做到記賬、核對崗位的分離,并做好會計檔案管理和工作交接等工作的內部控制活動。財產保護控制則需要采用實物保管、財產記錄和定期盤點等控制活動。運用全面預算管理的模式對預算進行管控。規范績效考評制度并健全相應的獎懲制度,科學量化考評指標,以考評和獎懲促進控制活動的規范化。

5.1.4 加強企業內部的信息共享

加強信息披露意識的宣貫,讓公司全員從思想上重視信息披露,并設置專人負責公司信息披露相關事務。民營上市公司應結合自身情況,對企業內部的高風險領域建立完善的信息披露專項制度并嚴格執行,幫助資本市場及中小股東提高對公司的認知。另外還需要建立舉報、投訴機制,吸引公司全員參與到內部監督工作中,并及時處理舉報和投訴信息。

5.1.5 充分發揮監督機制的作用

民營企業上市公司應建立獨立、自主的內部審計監察機構,并獲得企業最高管理層授予的監督檢查權力。要強化董事會、監事會在企業內部控制中的作用,突出董事會在公司治理結構中的主導作用,突顯監事會在公司治理結構中的監督作用。內部審計部門要采用多重抽查的方式,優化內部審計管理,防范各種不良行為,確保發揮內部監督應有的作用。對內部監督機制發現的內控缺陷,應持續跟蹤,直至其妥善處理為止,同時記錄整改措施和效果[5]。

5.2 外部監管角度

除民營上市公司內部改進外,外部監管的介入,同樣可以提升民營上市公司內部控制的質量,減少內控缺陷的發生。一是強化上市公司內部控制信息披露的監管規則,細化內部控制信息披露指引,結合信息技術建立內控信息披露質量評價體系,推動民營上市公司內部控制質量的提升;二是完善信息披露違規行為的懲罰機制,明確每項違規行為的處罰方式,提高處罰手段的震懾力;三是改變監管人員的知識結構體系,加強專業領域人才的引進,提升監管的時效性和針對性,解決當前信息披露違規行為處罰嚴重滯后的問題。

6 結語

民營上市公司若想在激烈的市場競爭中快速上市成功,就必須先修煉企業內部控制的內功,加強內控意識的培養,加強內控體系建設。從企業內部控制的缺陷入手,積極改進,真正做到對內部控制實施過程的全程、動態跟蹤,從源頭上注重企業風險管控和應對,讓內部控制體系為民營上市公司的發展保駕護航。

【參考文獻】

【1】蔣海燕.上市公司內部控制缺陷披露研究——基于四川省否定意見的內部控制審計報告[J].商業會計,2022(17):101-103.

【2】慈曉婷.我國上市公司內部控制缺陷問題分析——基于內部控制審計報告[J].納稅,2019,13(19):210+213.

【3】劉楊冰兒,程安林.我國上市公司內部控制缺陷問題分析——基于上市公司否定意見內部控制審計報告[J].北方經貿,2020(06):127-131.

【4】蘇日古嘎.鹽湖公司內部控制缺陷認定標準完善研究[D].呼和浩特:內蒙古大學,2021.

【5】李頌棣.基于COSO內控框架的上市公司內控缺陷研究——以華澤鈷鎳分析為例[D].成都:四川師范大學,2020.

【作者簡介】顧利梅(1989-),女,浙江海寧人,注冊會計師,從事民營企業IPO內部控制和財務規范研究。

猜你喜歡

華人時刊(2018年23期)2018-03-21 06:25:58

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22

大眾理財顧問(2016年8期)2016-09-28 13:59:17

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59