上市公司可持續發展信息披露評析

2023-10-30 12:08:30葉正虹

現代商貿工業 2023年20期

葉正虹

摘?要:研究以一家央企上市公司為例,分析其在2006-2022年期間發布的可持續發展相關報告特點,從信息披露形式、結構和內容三方面進行梳理和歸納。研究認為有必要搭建統一的披露框架,制定分行業的披露規則;整合非財務信息與財務信息的綜合報告幫助使用者全面系統了解和評估企業的可持續發展前景和價值創造能力;引入可鑒證和標準化披露平臺,解決“信息超載”問題,實現與信息使用者的有效溝通。

關鍵詞:可持續發展信息披露;社會責任報告;上市公司

中圖分類號:F23?????文獻標識碼:A??????doi:10.19311/j.cnki.16723198.2023.20.050

0?引言

信息披露制度是資本市場規范運行與發展的基石,是企業向市場傳遞信號、展示實力的渠道。2023年全面實行股票發行注冊制改革,將推進“以信息披露為核心”持續優化資本市場生態體系建設的進程。在全球氣候變暖背景下,新技術、新業務、新金融迅速發展帶來的影響已超出傳統財務報告范圍,如何傳達企業應對氣候變化、致力于環境治理以及協調自身與除股東以外利益相關者關系的信息,是當下探討的熱點。以社會責任報告為代表的非財務信息披露已積累了一定的經驗。根據國泰安(CSMAR)數據庫對上市公司披露數據顯示,自2006年以來,已有1664家A股上市公司發布超過1萬份的相關公告,自愿呈現公司在社會履責各方面的投入與所獲成果。其中的國有上市公司充分展示了作為履責披露“先鋒軍”的擔當。因此,研究選取了有色金屬冶煉及壓延加工業的央企云南銅業股份有限公司作為研究對象,分析其連續17年發布的可持續發展相關報告的披露特點,就整合財務信息和非財務信息的綜合報告披露主題展開探討。鑒于在實務中,“社會責任報告”“環境、社會及公司治理(ESG)報告”和“可持續發展報告”都涉及非財務信息的披露,因此研究將這些報告均納入企業可持續發展信息披露范疇。

1?上市公司背景及其可持續發展信息披露方式

1.1?公司背景

作為2022年《財富》中國500強上榜企業和中國銅業銅產業核心平臺,公司在銅以及有色金屬領域建立了較為完善的產業鏈,其主營的礦山業務和冶煉業務均屬于高污染活動,涉及多項經營風險,正如其在公告中所披露的,公司面臨“宏觀政策、環保要求、工業事故、礦場坍塌、惡劣天氣、設備故障、火災、地下水滲漏、爆炸及其他突發性事件所帶來的風險,可能導致礦場或冶煉廠受到財產損失,并可能造成人員傷亡、環境破壞及潛在的法律責任。”正因為央企國有背景和高風險業務的特征,公司通過連續17年的積極履責信息披露展示可持續發展前景。公司入選“ESG優秀實踐案例”和2022年“央企ESG·先鋒50指數”就是最好的例證。

1.2?信息披露方式

通過深交所網站“上市公司公告”頁面,可查詢到公司自2006年以來發布的“社會責任”主題公告17次。通過官網單獨設置的“社會責任”欄目,可以獲得公司2017-2020年披露的4次“社會責任報告”。綜合來看,公司一共發布過17次報告(2006-2022年)和1份社會責任制度(2015年)。

2?上市公司可持續發展信息披露特點

2.1?信息披露形式

公司歷年發布的履責報告有著不同的標題:2012-2016年為“企業社會責任及可持續發展報告”,2020-2022年為“ESG報告”,其余年份均為“社會責任報告”。都表明公司重視自身“社會責任”、逐步探索未來“可持續發展”、聚焦于生態環境責任和面向各利益相關方責任以及基于公司治理角度的履責歷程,也反映出公司的非財務信息披露規范經歷著由“社會責任”轉向“ESG”的趨勢。此外,比較歷年報告,前兩年文本不足10頁,2021版達到82頁,特別是2013年之后的報告年均超過50頁。這表明上市公司積極響應市場需求,通過披露可持續發展信息展示公司的“軟實力”。

2.2?信息披露結構

早期報告(2006-2010年)偏向于大篇幅文字與少量表格的公告形式;2011年起增加“前言”和目錄部分,形成較為完整的報告模式;隨后,關于公司履責活動和資源投入信息整合的圖表逐年增多;2017、2020-2022版報告制作精美,通過顏色搭配和版式設計,充分運用數據可視化形成文字敘述與圖表搭配、可讀性較強的宣傳手冊。相較于早期,近期報告通過多元維度展示了更多提煉精準、內容充分的定性和定量信息。

2.3?信息披露內容

2.3.1?編制依據

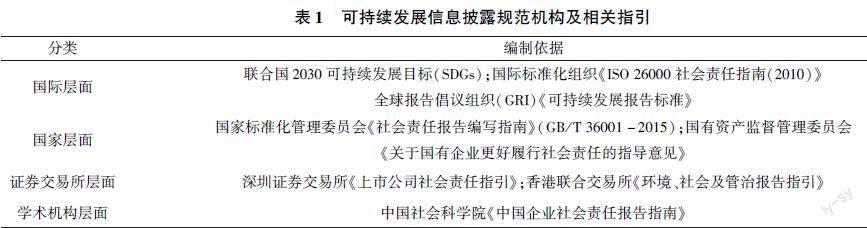

自2017版以來,公司在報告中明確了各履責維度信息和關鍵績效披露的編制依據,多達8套指引(見表1)。研究根據發布披露規范機構性質的不同,將這些指引劃分為四個層面,包括國際組織、國家政府部門、證券交易場所以及學術機構。不同層面的指引基于各機構組織的目標對企業可持續發展信息披露提出了要求。這既表明了全球對于可持續發展目標實現的愿景,傳達了宏觀經濟環境與資本市場對上市公司可持續發展信息披露的迫切需求,也反映出有越來越多的監管機構和專業組織參與到制定企業履責信息披露標準的行列之中。然而“多重規范”可能帶來的披露目標沖突、披露成本問題以及可持續發展評價也凸顯出對于“社會責任”“ESG”以及“可持續發展”框架亟待厘清的現實需求。

2.3.2?披露主旨

在早期報告中,公司將“社會責任”界定為:“在創造利潤、對股東利益負責的同時”承擔“應對國家和社會的全面發展、自然環境和資源,以及股東、債權人、職工、客戶、消費者、供應商、社區等利益相關方承擔所應有的責任”。隨后對標深交所的《上市公司社會責任指引》,表示將:“以全面貫徹落實科學發展觀為指導,大力推進可持續發展戰略”,“以履行企業社會責任為基本價值觀”,“促進公司與社會、社區、自然的協調、和諧發展,實現‘經濟效益、社會效益、生態效益三豐收。”在最新幾期報告中,公司期望傳遞有關企業愿景、宗旨、核心價值觀、安全環保核心理念、環保方針和企業文化的信息。披露主旨陳述的變遷,體現上市公司堅守“三重底線”(經濟績效、社會正義和生態相容)的履責認知,遵循“首先對股東和員工負責;其次處理好與其他利益相關者關系;最后在有余力情況下為社會作貢獻的表現”的履責順序,并將履責信息披露作為建立競爭優勢和戰略管理的工具。

2.3.3?披露維度

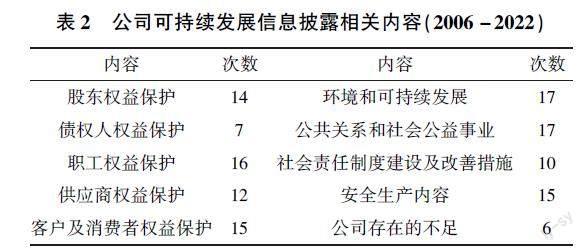

在2020年之前的報告中,公司將維護股東利益視為第一責任,表示將進行“規范經營管理、確保資產增值”,其次分別為“對客戶負責”(質量和服務)、“對職工負責”(成長和安全)和“對社會負責”(回報社會與綠色礦業);2013版對當期“沒有達成利潤目標”的披露也驗證了股東利益最大化的首要責任地位。此外,自2012版起,公司將履責活動根據利益相關者關系歸納為8個角度(政府、投資者、員工、用戶、供應商、社區、社會、非政府組織),并梳理了利益相關者的“要求與期望”“公司采取的行動”以及各方之間的信息“溝通方式”,這也是對之前報告中履責維度的提煉、歸納與拓展。在近幾期報告中,公司根據ESG報告模式,重點披露環境責任(綠色管理、生產,綠色文化,生物多樣性與綠色礦業)、社會責任(員工權益,戰略合作,志愿與公益,時代勞模與工匠精神)、治理責任(黨建,主業發展,改革創新,風險管理)與社會責任管理(理念,組織,溝通等)。履責披露維度變化折射了“企業目標之爭”主題:是股東利益最大化還是利益相關者利益最大化?此外,除展示“好消息”外(見表2),有6期報告提及“公司存在的不足”,這恰好發生在公司作為深證100指數樣本的應規披露期間。那么,應如何處理信息披露各維度中的“喜”與“憂”?披露力度應如何呢?這可以反映信息披露方與各利益相關者博弈的結果,值得深入剖析。

3?上市公司可持續發展信息披露探討

3.1?搭建統一的信息披露框架

歷年履責披露表明,報告編制基礎從最初的“無據可依”發展至近期的“多重規范”,可持續發展信息的重要性與披露的復雜性顯而易見。2021年成立的國際可持續發展準則理事會(ISSB)正在全面啟動全球統一可持續發展信息披露規范的制定,然而單一一套標準的成形需要一定的時間、流程和驗證。如何協調可持續發展信息披露目標,整合各專業機構和組織已有的工作成果,并在此基礎上推動綜合報告編制指引的制定,將是一項任重道遠的工作。統一的可持續發展信息披露框架的搭建,符合當前全球應對氣候變化的行動安排,可以解決當下“多重規范”帶來的披露問題,增強信息的一致性和可比性,也有助于厘清“可持續發展”概念及披露維度考量。

3.2?制定分行業的信息披露規則

值得關注的是,可持續發展信息具有較強的行業屬性,如研究對象所從事的高污染業務使得公司面臨特定的經營風險,而這些信息恰是企業價值管理及信息使用者關注的重點。因此,基于成本效益原則,有必要就企業行業特性的可持續性表現進行深度披露。當前,全球綜合報告推動組織之一的可持續發展會計準則委員會(SASB)已制定了一套行業分類系統,涉及77個行業包括披露主題、會計指標、技術協議和活動指標的標準,歐洲財務報告咨詢小組(EFRAG)也準備在第二套歐洲可持續發展報告標準(ESRS)草案中納入特定行業的標準。在分行業信息披露規則制定中,有必要借鑒行業典型企業的履責披露實踐與成果,達成“有的放矢”效果,聚焦于對使用者有價值的信息,同時也減輕企業披露負擔。

3.3?整合非財務信息與財務信息

歷年報告還表明,應規披露的財務報告與以可持續發展為導向的自愿披露之間存在交集和互補。因此,有必要通過增強財務信息與非財務信息之間的關聯性,提升報告體系的整體性和耦合性,發揮報告之間的比較優勢和疊加效應。可持續發展信息披露透視的是公司融合戰略目標、業務發展與資金管理從而提升企業價值的底層邏輯。無論是當前對于財務信息有用性消減的質疑還是履責披露下的“企業目標之爭”,歸根到底要明確的是,企業信息披露的目的是幫助使用者更加全面系統地了解和評估企業可持續發展前景和價值創造能力。這與巴魯克·列夫等(2021)提出的“戰略性資源與效果報告”觀點一致。通過對現有報告模式的改進,推出融合財務信息和非財務信息的綜合報告,通過資源投資、戰略性資源、資源維護、資源配置和價值創造的主線思路,采用邏輯清晰、框架明確的呈報模式,將影響決策的重要信息整合起來,增強信息的有用性和可比性。

3.4?“信息超載”與信息使用者的有效溝通

巨潮資訊網站公告“瀏覽量”指標反饋了值得思考的問題:誰對企業可持續發展信息感興趣?使用者對這些信息披露的評價如何?公司的17份報告每年都與當期年度財務報告同時發布,后者的瀏覽量是前者的4~6倍,存在較大差異。公司在ESG報告中增加的“意見反饋”通過封閉性和開放式問題設置也許是實現與信息使用者溝通的方式之一。信息披露框架構建的前提應是充分獲取信息使用者的決策需求與閱讀偏好。此外,由于主動傳達信息通常被視為是公司“印象管理”的舉措。在閱讀了多達幾百頁的年報后,信息使用者是否會翻閱陳述空泛、部分內容與年報重疊、通常傳遞“好消息”且沒有第三方鑒證的ESG報告呢?研究認為,在統一披露框架指引下,有必要借助于數字化技術搭建公共披露平臺,一方面從可驗證的監管部門直接導入如專利權、三廢排放、安全事故、不合規等信息,解決“報喜不報憂”問題,另一方面根據行業模塊設置專有評價指標要求公司進行標準化呈報,則可在一定程度上避免“信息超載”帶來的信息量大、質量不高與價值較低問題。

參考文獻

[1]陸建橋.國際財務報告準則發展當前的形勢、挑戰與未來趨勢[J].會計研究,2020,(10):312.

[2]陳迅,韓亞琴.企業社會責任分級模型及其應用[J].中國工業經濟,2005,(9):99105.

[3]Dutordoir?M,Strong?N?C,Sun?P.Corporate?social?responsibility?and?seasoned?equity?offerings[J].?Journal?of?Corporate?Finance,2018,(50):158179.

[4]黃世忠,葉豐瀅.可持續發展報告與財務報告的關聯性分析[J].財會月刊,2023,44(5):39.

[5]巴魯克·列夫,谷豐著,方軍雄譯.會計的沒落與復興[M].北京:北京大學出版社,2021:164165.