數(shù)字化轉(zhuǎn)型對大陸A股上市臺資企業(yè)綠色創(chuàng)新的影響效應(yīng)研究

2023-10-30 12:05:30劉雅芳

閩臺關(guān)系研究 2023年3期

劉雅芳

(福建社會科學(xué)院 習(xí)近平經(jīng)濟思想研究所,福建 福州 350001)

全球氣候變化和環(huán)境惡化不斷加劇,企業(yè)面臨環(huán)保法規(guī)日趨嚴(yán)格、綠色產(chǎn)品和服務(wù)需求快速增長、綠色合作逐漸拓展深化等多方面挑戰(zhàn)。為有力應(yīng)對經(jīng)濟發(fā)展新形勢,企業(yè)著力推動綠色創(chuàng)新,并將其作為持續(xù)發(fā)展的核心動力。在綠色創(chuàng)新的道路上,數(shù)字化轉(zhuǎn)型被視為關(guān)鍵的驅(qū)動因素。隨著第四次工業(yè)革命到來,企業(yè)數(shù)字化進程加快,不僅改變了企業(yè)的運營模式,更為企業(yè)推動綠色創(chuàng)新提供重要助力。物聯(lián)網(wǎng)、大數(shù)據(jù)分析和人工智能等數(shù)字化技術(shù)使企業(yè)得以實時監(jiān)控和優(yōu)化生產(chǎn)流程,從而在源頭上減少能源消耗和污染排放[1];也更易于跟蹤和管理供應(yīng)鏈中的可持續(xù)性問題,確保產(chǎn)品和服務(wù)真正達(dá)到綠色、環(huán)保標(biāo)準(zhǔn)[2]。目前,學(xué)術(shù)界基于不同層面的樣本數(shù)據(jù),對企業(yè)數(shù)字化轉(zhuǎn)型與綠色創(chuàng)新之間的關(guān)系進行了廣泛而深入的探討。但是,鮮有文獻涉及大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新影響效應(yīng)的研究。當(dāng)前,大陸資本市場的臺資板塊已經(jīng)初具規(guī)模。[3]大陸A股上市臺資企業(yè)主要集中于制造業(yè),大多擁有深厚的技術(shù)積累和豐富的管理經(jīng)驗,其不僅助推兩岸經(jīng)濟融合發(fā)展,也為大陸市場帶來了先進的管理經(jīng)驗和技術(shù)創(chuàng)新動力。因此,本文通過研究數(shù)字化轉(zhuǎn)型對大陸A股上市臺資企業(yè)綠色創(chuàng)新的影響效應(yīng),揭示大陸A股上市臺資企業(yè)綠色創(chuàng)新發(fā)展內(nèi)在機理,以推動其更好融入大陸經(jīng)濟高質(zhì)量發(fā)展進程。

一、文獻回顧和研究假設(shè)

(一)文獻回顧

關(guān)于企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新的影響效應(yīng),學(xué)術(shù)界已經(jīng)進行了大量研究。在理論分析方面,學(xué)者們主要運用資源編排理論、資源基礎(chǔ)理論等分析企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新的影響效應(yīng)。潘持春、王菲基于資源編排理論構(gòu)建數(shù)字賦能對企業(yè)綠色轉(zhuǎn)型的影響機制模型[4]90;孟猛猛等基于資源基礎(chǔ)理論探討了企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新的影響機制[5];王鋒正等則基于技術(shù)整合能力視角研究了資源型企業(yè)綠色技術(shù)創(chuàng)新的影響和內(nèi)在機理[6]。在實證研究方面,學(xué)者們利用不同層面的樣本數(shù)據(jù)檢驗企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新的影響效應(yīng)。宏觀層面,呂文正通過分析跨國企業(yè)面板數(shù)據(jù),證明了數(shù)字化技術(shù)在降低碳排放方面發(fā)揮了重要作用。[7]中觀層面,杜爽、曹效喜結(jié)合數(shù)字化關(guān)鍵詞和綠色專利等信息,以2007—2020年上市企業(yè)為樣本實證分析企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新的影響效應(yīng)及作用機制。[8]57微觀層面,學(xué)者們主要以某一特定行業(yè)企業(yè)作為樣本開展研究,例如,靳毓等通過對2015—2019年滬深A(yù)股制造業(yè)上市企業(yè)的數(shù)據(jù)進行實證檢驗,探討了企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新的影響[9]73;祁懷錦、劉斯琴運用2013—2019年我國A股制造業(yè)上市企業(yè)的數(shù)據(jù),研究了企業(yè)數(shù)字化發(fā)展對綠色創(chuàng)新的影響及其作用機理。[10]

由于研究視角和樣本選擇的差異,關(guān)于企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新的影響效應(yīng),學(xué)者們未能得出一致的研究結(jié)論,現(xiàn)有研究主要存在以下兩種觀點:有研究認(rèn)為,企業(yè)數(shù)字化轉(zhuǎn)型會對綠色創(chuàng)新產(chǎn)生正向影響。數(shù)字化轉(zhuǎn)型能夠促進企業(yè)的綠色技術(shù)創(chuàng)新[4]89,[8]56,[11],其不僅可以降低可再生能源的成本,還能實現(xiàn)更清潔的制造流程,特別是能夠為制造業(yè)綠色化發(fā)展提供新的動力和引擎。[12]但是,也有研究認(rèn)為,企業(yè)數(shù)字化轉(zhuǎn)型會對綠色創(chuàng)新產(chǎn)生負(fù)向影響。在數(shù)字化轉(zhuǎn)型進程中,海量數(shù)據(jù)的產(chǎn)生可能導(dǎo)致信息管理和利用成本大幅提高,甚至超過組織的承受能力,從而引發(fā)信息過載和錯誤決策,這對綠色創(chuàng)新并不利。[13]此外,高管數(shù)字化管理經(jīng)驗不足、員工缺乏相關(guān)專業(yè)知識、信息系統(tǒng)部門未能充分投入新興技術(shù)推廣[14],以及知識密集型產(chǎn)品價格上升[15]等因素,都有可能導(dǎo)致數(shù)字化轉(zhuǎn)型阻礙企業(yè)綠色創(chuàng)新。

綜上所述,關(guān)于企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新的影響效應(yīng),學(xué)術(shù)界已取得了較為豐富的成果,為本文提供了有益參考,但仍存在以下不足:一是將研究樣本聚焦到大陸A股上市臺資企業(yè)層面的研究尚不多見;二是基于知識管理理論分析企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新影響效應(yīng)的作用機理的研究較為匱乏;三是由于研究視角和樣本選取的差異,學(xué)術(shù)界關(guān)于企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新影響效應(yīng)的研究結(jié)論還存在不同意見。基于此,本文依據(jù)知識管理理論,從高管綠色認(rèn)知視角分析數(shù)字化轉(zhuǎn)型對企業(yè)綠色創(chuàng)新的影響效應(yīng),并采用大陸A股上市臺資企業(yè)的非平衡面板數(shù)據(jù)從更為微觀的層面進行實證研究;同時,進一步拓展研究范疇,分析大陸A股上市臺資企業(yè)內(nèi)外部因素對數(shù)字化轉(zhuǎn)型與綠色創(chuàng)新關(guān)系的調(diào)節(jié)效應(yīng),為更好地推動臺資企業(yè)在大陸發(fā)展、推進兩岸融合提供新的思路與證據(jù)。

(二)研究假設(shè)

數(shù)字化轉(zhuǎn)型為企業(yè)帶來了海量信息和數(shù)據(jù),需科學(xué)的知識管理才能構(gòu)建和提升企業(yè)的創(chuàng)新能力與核心競爭力。知識管理是指通過創(chuàng)造、獲取、存儲、共享和應(yīng)用知識以實現(xiàn)組織目標(biāo)的過程,其有助于企業(yè)將信息和數(shù)據(jù)篩選、優(yōu)化并轉(zhuǎn)化為對企業(yè)有價值的知識。同時,數(shù)字化轉(zhuǎn)型也推動企業(yè)更有效地開展知識管理。特別是在環(huán)境保護和可持續(xù)性發(fā)展方面,企業(yè)可以借助數(shù)字化技術(shù)實現(xiàn)綠色知識(1)綠色知識(green knowledge)通常指與環(huán)境保護、可持續(xù)發(fā)展和生態(tài)友好的技術(shù)、政策和實踐相關(guān)的知識。綠色知識關(guān)注人類活動對環(huán)境的影響,旨在減輕負(fù)面影響,同時促進經(jīng)濟增長和增進社會福祉。這類知識涵蓋各種領(lǐng)域,如能源、交通、建筑、農(nóng)業(yè)、制造業(yè)、城市規(guī)劃等。參見:CHEN Y S,LIN M J J,CHANG C H.The positive effects of relationship learning and absorptive capacity on innovation performance and competitive advantage in industrial markets[J].Industrial Marketing Management,2009(2):152-158.的創(chuàng)造、分享和應(yīng)用,并不斷提升企業(yè)高管的綠色認(rèn)知。首先,大陸A股上市臺資企業(yè)可以利用數(shù)字化技術(shù)收集和整合多元化數(shù)據(jù),從而基于更加廣泛的數(shù)據(jù)來源創(chuàng)造出新的綠色知識。[16]其次,通過數(shù)字化平臺,大陸A股上市臺資企業(yè)可以更加快速廣泛地分享綠色知識,企業(yè)高管更容易獲取和理解綠色知識,提升其綠色認(rèn)知。[17]再次,數(shù)字化轉(zhuǎn)型對推進綠色知識應(yīng)用具有積極影響。[18]數(shù)字化技術(shù)通過提供便利的工具和平臺,推動綠色知識在企業(yè)內(nèi)部得到更加廣泛和深入的應(yīng)用。[19]例如,在陸臺資企業(yè)鵬鼎控股(深圳)股份有限公司(以下簡稱“鵬鼎控股”,股票代碼002938)通過數(shù)字化轉(zhuǎn)型,在制造、銷售、環(huán)保、人資等環(huán)節(jié)持續(xù)收集和應(yīng)用大數(shù)據(jù),并對全廠設(shè)備運行數(shù)據(jù)進行積累分析,建立生產(chǎn)大數(shù)據(jù)庫。在此基礎(chǔ)之上,企業(yè)管理層進一步提出“發(fā)展科技、造福人類、精進環(huán)保、讓地球更美好”這個包含環(huán)境保護、可持續(xù)發(fā)展和生態(tài)友好的企業(yè)發(fā)展使命。[20]

同時,企業(yè)高管的認(rèn)知和知識將對組織策略產(chǎn)生深遠(yuǎn)影響。[21]在戰(zhàn)略制定方面,具有高綠色認(rèn)知的高管能夠提高綠色戰(zhàn)略的質(zhì)量,將綠色戰(zhàn)略納入企業(yè)的長遠(yuǎn)規(guī)劃,從而推動企業(yè)進行綠色創(chuàng)新。[22]2018年,鵬鼎控股開始進行富有前瞻性的環(huán)保布局,企業(yè)設(shè)立環(huán)保節(jié)能專責(zé)部門(環(huán)保節(jié)能處),發(fā)展污染防治、資源回收、循環(huán)經(jīng)濟及節(jié)能減排等自有綠色技術(shù),關(guān)注綠色環(huán)保及節(jié)能減碳最新趨勢。鵬鼎控股還提出,將繼續(xù)推動生產(chǎn)制造綠色升級,加速向循環(huán)經(jīng)濟轉(zhuǎn)型,推廣綠色環(huán)保理念,牢固建立綠色企業(yè)文化。[20]在投資決策方面,具有高綠色認(rèn)知的高管能夠更準(zhǔn)確地判斷綠色投資的風(fēng)險和回報,提高綠色投資的決策效率,進而助力企業(yè)綠色創(chuàng)新。[23]鵬鼎控股重視在環(huán)保方面持續(xù)投入資金,2018年環(huán)保投入達(dá)3.22億元,建立了新環(huán)保標(biāo)準(zhǔn)示范生產(chǎn)基地,廢水依水質(zhì)特性詳細(xì)分為20~25類,廢棄物分為65類以上,污染物排放均達(dá)到或者優(yōu)于政府管制標(biāo)準(zhǔn),廢棄物資源化比例達(dá)90%以上。[20]在企業(yè)文化建設(shè)方面,具有高綠色認(rèn)知的高管能夠更有效地傳播和落實綠色文化,提高綠色文化建設(shè)效率,激發(fā)員工的綠色創(chuàng)新意識。[24]多年來,鵬鼎控股高度重視企業(yè)內(nèi)部綠色文化建設(shè),推廣綠色環(huán)保理念,推動落實“鵬鼎七綠”理念,即綠色創(chuàng)新、綠色采購、綠色生產(chǎn)、綠色運籌、綠色服務(wù)、綠色再生和綠色生活,在綠色企業(yè)文化氛圍中創(chuàng)造綠色價值。[20]

以上分析表明,大陸A股上市臺資企業(yè)的數(shù)字化轉(zhuǎn)型可以通過綠色知識的創(chuàng)建、分享和應(yīng)用提升高管的綠色認(rèn)知,高管則通過戰(zhàn)略制定、投資決策及塑造綠色文化來促進企業(yè)綠色創(chuàng)新。基于此,本文提出H0:大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型有助于企業(yè)綠色創(chuàng)新。

二、研究設(shè)計和實證結(jié)果分析

(一)實證模型設(shè)定

為了驗證H0,本文構(gòu)建模型(1),以考察數(shù)字化轉(zhuǎn)型對大陸A股上市臺資企業(yè)綠色創(chuàng)新的影響效應(yīng):

GIit=β0+β1DCGit+γCONSit+δi+θt+εit

(1)

式中,GI為被解釋變量,GIit表示企業(yè)i在第t年的綠色創(chuàng)新水平;DCG為關(guān)鍵解釋變量,DCGit表示企業(yè)i在第t年的數(shù)字化轉(zhuǎn)型水平;CONS表示一系列控制變量。此外,δ為企業(yè)固定效應(yīng),θ為時間固定效應(yīng),ε為誤差項。

關(guān)于被解釋變量企業(yè)綠色創(chuàng)新(GI)的設(shè)定,本文參考杜爽、胡潔等學(xué)者的做法,采用企業(yè)綠色專利授權(quán)數(shù)量來衡量企業(yè)綠色創(chuàng)新水平。[8]60,[25]97

關(guān)于關(guān)鍵解釋變量數(shù)字化轉(zhuǎn)型水平(DCG)的設(shè)定,本文參考吳非、胡慧芷等學(xué)者的研究[26],構(gòu)建包含人工智能技術(shù)、大數(shù)據(jù)技術(shù)、云計算技術(shù)、區(qū)塊鏈技術(shù)、數(shù)字技術(shù)運用等5個維度共計76個企業(yè)數(shù)字化轉(zhuǎn)型術(shù)語詞典(2)人工智能技術(shù)維度相關(guān)詞匯共15個,具體包括:人工智能、商業(yè)智能、圖像理解、投資決策輔助系統(tǒng)、智能數(shù)據(jù)分析、智能機器人、機器學(xué)習(xí)、深度學(xué)習(xí)、語義搜索、生物識別技術(shù)、人臉識別、語音識別、身份驗證、自動駕駛、自然語言處理。大數(shù)據(jù)技術(shù)維度相關(guān)詞匯共9個,具體包括:大數(shù)據(jù)、數(shù)據(jù)挖掘、文本挖掘、數(shù)據(jù)可視化、異構(gòu)數(shù)據(jù)、征信、增強現(xiàn)實、混合現(xiàn)實、虛擬現(xiàn)實。云計算技術(shù)維度相關(guān)詞匯共13個,具體包括:云計算、流計算、圖計算、內(nèi)存計算、多方安全計算、類腦計算、綠色計算、認(rèn)知計算、融合架構(gòu)、億級并發(fā)、EB級存儲、物聯(lián)網(wǎng)、信息物理系統(tǒng)。區(qū)塊鏈技術(shù)維度相關(guān)詞匯共5個,具體包括:區(qū)塊鏈、數(shù)字貨幣、分布式計算、差分隱私技術(shù)、智能金融合約。數(shù)字技術(shù)運用維度相關(guān)詞匯共34個,具體包括:移動互聯(lián)網(wǎng)、工業(yè)互聯(lián)網(wǎng)、移動互聯(lián)、互聯(lián)網(wǎng)醫(yī)療、電子商務(wù)、移動支付、第三方支付、NFC支付、智能能源、B2B、B2C、C2B、C2C、O2O、網(wǎng)聯(lián)、智能穿戴、智慧農(nóng)業(yè)、智能交通、智能醫(yī)療、智能客服、智能家居、智能投顧、智能文旅、智能環(huán)保、智能電網(wǎng)、智能營銷、數(shù)字營銷、無人零售、互聯(lián)網(wǎng)金融、數(shù)字金融、Fintech、金融科技、量化金融、開放銀行。,采用文本統(tǒng)計技術(shù)對大陸A股上市臺資企業(yè)年報中數(shù)字化轉(zhuǎn)型相關(guān)詞頻進行統(tǒng)計,以此作為企業(yè)數(shù)字化轉(zhuǎn)型水平的代理變量。

關(guān)于控制變量(CONS)的設(shè)定,本文為了減少因忽略變量而造成的估計誤差,在借鑒靳毓、胡潔等學(xué)者研究成果的基礎(chǔ)上[9]74,[25]97,增加一系列企業(yè)層面的控制變量,具體包括:企業(yè)規(guī)模(Size),采用企業(yè)總資產(chǎn)的自然對數(shù)進行衡量;企業(yè)盈利狀況(ROA),采用企業(yè)總資產(chǎn)收益率表示;企業(yè)的負(fù)債情況(Lev),采用企業(yè)資產(chǎn)負(fù)債率衡量;企業(yè)上市年齡(ListAge),根據(jù)企業(yè)上市時間推算;企業(yè)未來成長機會(Growth),采用企業(yè)營業(yè)收入增長率表征;企業(yè)股權(quán)集中度(Topl),采用第一大股東持股比例衡量;企業(yè)資本密度(PFixA),采用企業(yè)人均固定資產(chǎn)表征;企業(yè)員工勞動生產(chǎn)率(PSales),采用企業(yè)人均營業(yè)收入衡量。

(二)研究樣本、數(shù)據(jù)來源及變量的描述性統(tǒng)計

本文選取2009—2021年大陸A股上市臺資企業(yè)作為研究樣本,統(tǒng)計發(fā)現(xiàn)所有樣本均為制造業(yè)企業(yè)。為了最大限度利用現(xiàn)有樣本數(shù)據(jù),綜合利用時間序列和橫截面信息,揭示變量之間的動態(tài)關(guān)系,本文采用的是非平衡面板數(shù)據(jù)。樣本選取依據(jù)如下:若企業(yè)在2009—2021年上市,則從上市的當(dāng)年開始納入樣本;若企業(yè)在2009—2021年借殼上市(3)2009年,臺資企業(yè)華映科技(股票代碼000536)借殼閩東電機,成為首家在A股成功借殼上市的臺資企業(yè)。,則在借殼上市的第二年開始納入樣本;若企業(yè)在2009—2021年被借殼上市(4)2011年,原第一家大陸A股上市臺資企業(yè)浙江國祥制冷工業(yè)股份有限公司(股票代碼600340)被華夏幸福借殼;2013年,成霖股份(股票代碼002047)被寶鷹股份借殼;2016年,艾迪西(股票代碼002468)被申通快遞借殼上市,股票簡稱更名為申通快遞;2017年,金利科技(股票代碼002464)被眾應(yīng)互聯(lián)借殼,公司更名為眾應(yīng)互聯(lián)股份有限公司。,則從被借殼上市的當(dāng)年開始剔除該樣本。最終,本文選取42個大陸A股上市臺資企業(yè)樣本,2009—2021年累計274個觀測值。

樣本企業(yè)綠色創(chuàng)新水平的數(shù)據(jù)來源于中國研究數(shù)據(jù)服務(wù)平臺數(shù)據(jù)庫(CNRDS),大陸A股上市臺資企業(yè)年報來源于巨潮資訊網(wǎng),其他數(shù)據(jù)均來源于中國經(jīng)濟金融研究數(shù)據(jù)庫(CSMAR)。從表1可知,企業(yè)層面的控制變量數(shù)值差異較大,為避免極端值的影響,本文將企業(yè)層面連續(xù)變量的控制變量在1%和99%分位上進行縮尾處理。對于被解釋變量(GI)和關(guān)鍵解釋變量(DCG)出現(xiàn)0值的情況,無法采用常規(guī)的取對數(shù)方法處理。對此,本文借鑒Busse和Hefeker的方法[27],對這兩個變量采用公式ln[x+(x2+1)1/2]進行取對數(shù)處理。

表1 變量的描述性統(tǒng)計

(三)H0的實證估計結(jié)果分析

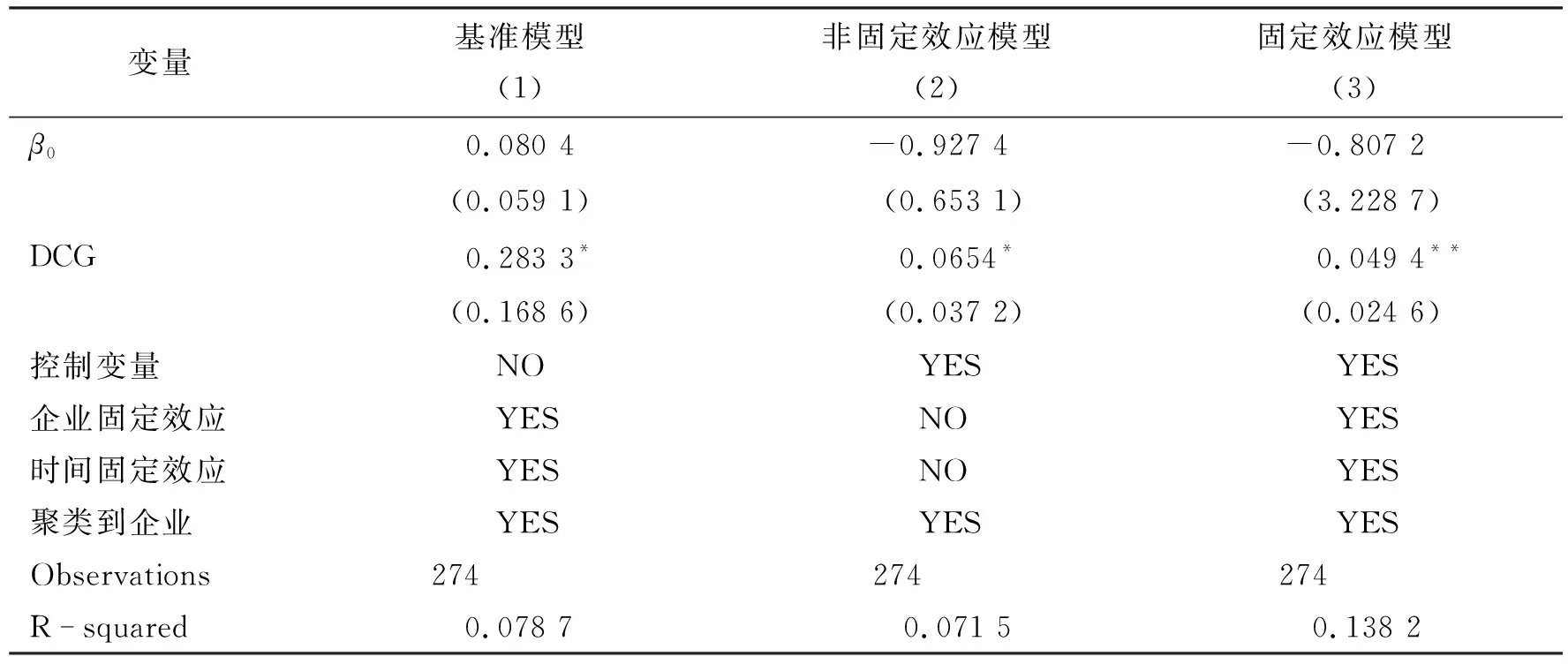

為了實證檢驗H0,本文采用極大似然估計法(MLE)對模型進行估計。從表2可以發(fā)現(xiàn),不管是否加入控制變量,大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型(DCG)的系數(shù)都為正值且均通過了顯著性水平為10%的檢驗,表明數(shù)字化轉(zhuǎn)型對大陸A股上市臺資企業(yè)綠色創(chuàng)新具有顯著的正向促進作用。具體來看,列(3)固定效應(yīng)模型中數(shù)字化轉(zhuǎn)型(DCG)估計系數(shù)為0.049 4,在5%的水平下顯著,表明大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型水平每提高1%會導(dǎo)致其綠色創(chuàng)新水平提高0.049 4%,H0得到驗證,即數(shù)字化轉(zhuǎn)型有助于大陸A股上市臺資企業(yè)綠色創(chuàng)新。同時,列(1)基準(zhǔn)模型和列(2)非固定效應(yīng)模型的估計結(jié)果是對列(3)固定效應(yīng)模型估計結(jié)果的穩(wěn)健性檢驗。3個模型的估計結(jié)果只有個別系數(shù)的大小及其顯著性水平發(fā)生變化,但都在10%的水平下顯著,這表明本部分的實證估計結(jié)果具有穩(wěn)健性。

表2 大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型對企業(yè)綠色創(chuàng)新影響的估計結(jié)果

正如表2估計結(jié)果顯示,在大陸A股上市的制造業(yè)臺資企業(yè)可以通過數(shù)字化轉(zhuǎn)型有效推動綠色創(chuàng)新。首先,數(shù)字化轉(zhuǎn)型可以顯著提高大陸A股上市臺資企業(yè)的生產(chǎn)效率并節(jié)約資源。由于大數(shù)據(jù)、人工智能和物聯(lián)網(wǎng)等數(shù)字化技術(shù)在制造業(yè)廣泛應(yīng)用,企業(yè)生產(chǎn)流程和資源配置得以優(yōu)化,生產(chǎn)效率大幅提高。特別是在綠色制造方面,數(shù)字化技術(shù)有助于實現(xiàn)精細(xì)化管理,如通過精確預(yù)測和調(diào)控生產(chǎn)過程中的能源消耗,實現(xiàn)資源節(jié)約。其次,數(shù)字化轉(zhuǎn)型可以幫助大陸A股上市臺資企業(yè)更好地監(jiān)控和管理環(huán)保指標(biāo)。企業(yè)通過使用物聯(lián)網(wǎng)、區(qū)塊鏈和云計算等數(shù)字化技術(shù),對企業(yè)運營中環(huán)保指標(biāo)進行實時監(jiān)控,從而幫助企業(yè)在保證經(jīng)濟效益的同時,更好地滿足環(huán)保要求。例如,企業(yè)使用物聯(lián)網(wǎng)設(shè)備實時監(jiān)控廢氣、廢水排放量和污染物質(zhì)含量,以實現(xiàn)符合環(huán)保要求自動化管理。最后,數(shù)字化轉(zhuǎn)型也可以推動大陸A股上市臺資企業(yè)實現(xiàn)環(huán)保產(chǎn)品和服務(wù)的創(chuàng)新。一是數(shù)字化技術(shù)可以通過數(shù)據(jù)分析和預(yù)測,幫助企業(yè)精準(zhǔn)把握市場需求,推動環(huán)保產(chǎn)品和服務(wù)的研發(fā);二是數(shù)字化技術(shù)可以提高產(chǎn)品設(shè)計和服務(wù)過程中的效率和質(zhì)量,如通過數(shù)字模擬技術(shù)優(yōu)化產(chǎn)品設(shè)計,通過人工智能技術(shù)提高服務(wù)質(zhì)量;三是數(shù)字化技術(shù)有助于企業(yè)建立起以用戶為中心的服務(wù)模式,從而更好地滿足用戶對環(huán)保產(chǎn)品和服務(wù)的需求。

(四)穩(wěn)健性檢驗

為了確保研究結(jié)論的穩(wěn)健性,本文分別對被解釋變量和關(guān)鍵解釋變量進行變量替代,以開展穩(wěn)健性檢驗。在對被解釋變量進行變量替代時,本文參考胡潔等學(xué)者的研究[25]99,采用企業(yè)綠色發(fā)明專利授權(quán)數(shù)量和綠色實用新型專利授權(quán)數(shù)量作為被解釋變量的替代變量。在對關(guān)鍵解釋變量進行變量替代時,本文參考趙宸宇等學(xué)者的做法[28],構(gòu)建包含數(shù)字化技術(shù)應(yīng)用、互聯(lián)網(wǎng)商業(yè)模式、智能制造、現(xiàn)代信息系統(tǒng)等4個維度共計99個企業(yè)數(shù)字化轉(zhuǎn)型術(shù)語詞典,采用文本統(tǒng)計技術(shù)對大陸A股上市臺資企業(yè)年報中數(shù)字化轉(zhuǎn)型相關(guān)詞頻進行統(tǒng)計,作為企業(yè)數(shù)字化轉(zhuǎn)型水平的代理變量;同時,參考張永珅等的做法[29],利用數(shù)字化技術(shù)無形資產(chǎn)(5)當(dāng)無形資產(chǎn)明細(xì)項包含“軟件”“網(wǎng)絡(luò)”“客戶端”“管理系統(tǒng)”“智能平臺”等與數(shù)字化轉(zhuǎn)型技術(shù)相關(guān)的關(guān)鍵詞以及與此相關(guān)的專利時,本文將該明細(xì)項目界定為“數(shù)字化技術(shù)無形資產(chǎn)”。占無形資產(chǎn)總額的比重測算企業(yè)的數(shù)字化轉(zhuǎn)型水平。采用上述方法的實證結(jié)果(6)由于篇幅限制,本文沒有列出穩(wěn)健性檢驗的實證結(jié)果。仍然支持本文所提出的假設(shè)H0,由此驗證本文結(jié)論的可靠性。

三、內(nèi)外部因素調(diào)節(jié)效應(yīng)分析

企業(yè)數(shù)字化轉(zhuǎn)型與綠色創(chuàng)新之間的關(guān)系不僅受到內(nèi)部因素的影響,還會受到多種外部因素的驅(qū)動和制約。[30]基于此,本文從企業(yè)內(nèi)外部因素兩方面進一步分析其對企業(yè)數(shù)字化轉(zhuǎn)型與綠色創(chuàng)新關(guān)系的調(diào)節(jié)效應(yīng)。

(一)內(nèi)部因素的調(diào)節(jié)效應(yīng)分析與研究假設(shè)

企業(yè)聲譽和融資成本都是從企業(yè)的內(nèi)部管理、決策和策略中產(chǎn)生的,它們與企業(yè)的日常運營、文化建設(shè)和長期規(guī)劃緊密相關(guān),因此本文將其視為能夠?qū)ζ髽I(yè)數(shù)字化轉(zhuǎn)型與綠色創(chuàng)新關(guān)系產(chǎn)生調(diào)節(jié)效應(yīng)的兩個內(nèi)部因素。企業(yè)聲譽是企業(yè)在公眾中形成的認(rèn)知、評價和期望,是企業(yè)過去行為的積累和公眾對企業(yè)未來行為的預(yù)期。企業(yè)聲譽作為公眾接受度的表征,可能導(dǎo)致企業(yè)過分依賴過去的成功模式。也就是說,企業(yè)可能因為過度依賴過去的成功經(jīng)驗而忽視變化和創(chuàng)新的重要性。在高聲譽企業(yè)中,管理層更傾向于保持現(xiàn)狀或選擇穩(wěn)妥策略,而不是采取創(chuàng)新和變革措施,以防止對企業(yè)聲譽造成潛在的傷害。[31]這可能會阻礙企業(yè)對新的經(jīng)營理念(如數(shù)字化轉(zhuǎn)型)的接受和利用,從而降低企業(yè)綠色創(chuàng)新的可能性。基于此,本文提出H1:企業(yè)聲譽會抑制大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新的影響效應(yīng)。

長期以來,制造業(yè)一直面臨融資成本較高的困境。這一問題也可能抑制大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新的促進作用。一方面,高融資成本可能影響大陸A股上市臺資企業(yè)在數(shù)字化轉(zhuǎn)型方面的投入。第一,數(shù)字化轉(zhuǎn)型需要大量的資金支持,包括在技術(shù)研發(fā)、設(shè)備改造、員工培訓(xùn)等方面的投入,而高融資成本會抑制企業(yè)的投資意愿。[32]第二,高融資成本會使企業(yè)在資金分配上更加謹(jǐn)慎,企業(yè)可能傾向于將資金投向風(fēng)險相對較低的項目,而數(shù)字化轉(zhuǎn)型往往存在一定的不確定性,風(fēng)險相對較高。[33]第三,高融資成本可能導(dǎo)致企業(yè)在短期內(nèi)更注重利潤[34],而忽視長期發(fā)展,這對企業(yè)的數(shù)字化轉(zhuǎn)型無疑是不利的。另一方面,高融資成本可能抑制大陸A股上市臺資企業(yè)高管的綠色認(rèn)知。第一,高融資成本會讓企業(yè)高管面臨更大的盈利壓力,他們可能會更加關(guān)注企業(yè)的短期經(jīng)濟效益,而忽視綠色創(chuàng)新的重要性。第二,高融資成本可能會導(dǎo)致企業(yè)高管在決策時更加保守,他們可能會降低對綠色創(chuàng)新的期待和采納。[35]第三,高融資成本會逼迫企業(yè)壓縮人力資本投入[36],如減少企業(yè)在高管教育和培訓(xùn)上的投入,這可能會影響到高管對綠色創(chuàng)新的理解和接受程度。基于此,本文提出H2:融資成本會抑制大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新的影響效應(yīng)。

(二)外部因素的調(diào)節(jié)效應(yīng)分析與研究假設(shè)

產(chǎn)業(yè)集中度反映了市場的競爭態(tài)勢和企業(yè)的市場地位,環(huán)境規(guī)制強度表明了政府對企業(yè)環(huán)保責(zé)任的要求,投資者關(guān)注度體現(xiàn)了市場對企業(yè)的關(guān)注和評價。本文將以上3個因素視為能夠?qū)ζ髽I(yè)數(shù)字化轉(zhuǎn)型與綠色創(chuàng)新關(guān)系產(chǎn)生調(diào)節(jié)效應(yīng)的外部因素。

產(chǎn)業(yè)集中度是指一個行業(yè)或整個經(jīng)濟體內(nèi)生產(chǎn)被少數(shù)幾個大公司所壟斷的程度,那么高產(chǎn)業(yè)集中度是否會對大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型與綠色創(chuàng)新關(guān)系產(chǎn)生影響?一方面,高產(chǎn)業(yè)集中度意味著市場上的主導(dǎo)企業(yè)占據(jù)了較大的市場份額,市場競爭程度降低,這會對新進企業(yè)的生存構(gòu)成威脅,迫使企業(yè)退出市場。[37]因此,盡管數(shù)字化技術(shù)有可能推動企業(yè)綠色創(chuàng)新,但在高集中度的產(chǎn)業(yè)中,企業(yè)可能缺乏足夠的動力去實施數(shù)字化轉(zhuǎn)型。[38]另一方面,缺乏競爭壓力可能降低企業(yè)對數(shù)字化技術(shù)等新技術(shù)的接納和應(yīng)用,因此抑制了數(shù)字化技術(shù)推動綠色創(chuàng)新的潛力。[39]基于此,本文提出H3:產(chǎn)業(yè)集中度會抑制大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新的影響效應(yīng)。

大陸A股上市臺資企業(yè)多數(shù)為制造業(yè)企業(yè),與大陸其他企業(yè)一樣面臨嚴(yán)格的環(huán)境規(guī)制。環(huán)境規(guī)制作為一種政策壓力,能夠督促大陸A股上市臺資企業(yè)通過數(shù)字化手段來提升其綠色創(chuàng)新。一方面,環(huán)境規(guī)制作為外部壓力,要求大陸A股上市臺資企業(yè)加快數(shù)字化轉(zhuǎn)型。環(huán)境規(guī)制強度增加,使得企業(yè)在追求經(jīng)濟效益的同時,必須更多地考慮環(huán)保問題。在環(huán)保政策日趨嚴(yán)格的背景下,企業(yè)更有意愿投入資源推動技術(shù)創(chuàng)新,不僅能夠減少能源消耗和環(huán)境污染,還提高了綠色創(chuàng)新能力。[40]另一方面,環(huán)境規(guī)制的加強有助于提升大陸A股上市臺資企業(yè)高管對數(shù)字化轉(zhuǎn)型的認(rèn)識。面對更高的環(huán)保標(biāo)準(zhǔn),企業(yè)高管更深刻地認(rèn)識到數(shù)字化轉(zhuǎn)型在企業(yè)發(fā)展中的重要性,這將會推動企業(yè)高管采取更為積極的行動,推動企業(yè)的數(shù)字化轉(zhuǎn)型,進而提升企業(yè)的綠色創(chuàng)新能力。[41]基于此,本文提出H4:環(huán)境規(guī)制強度會提升大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新的影響效應(yīng)。

一般來說,投資者的關(guān)注可以推動企業(yè)轉(zhuǎn)向更環(huán)保的生產(chǎn)模式[42],以改善企業(yè)形象,吸引更多投資者,并最終提升其市場表現(xiàn)。然而,投資者的關(guān)注也可能對企業(yè)形成較大壓力,使企業(yè)更多考慮短期經(jīng)濟效益,而犧牲具有長期效益的數(shù)字化轉(zhuǎn)型投資。即投資者關(guān)注度可能通過影響企業(yè)戰(zhàn)略決策,阻礙企業(yè)對綠色創(chuàng)新的推動。一方面,投資者關(guān)注度高的企業(yè)更可能面臨短期業(yè)績壓力[43],需要定期向投資者提供良好的財務(wù)表現(xiàn),而數(shù)字化轉(zhuǎn)型往往需要長期投入并且在短期內(nèi)難以產(chǎn)生直接的經(jīng)濟效益。另一方面,投資者關(guān)注度高可能導(dǎo)致企業(yè)更加強調(diào)現(xiàn)有業(yè)務(wù)的穩(wěn)定性和連續(xù)性,而不愿意進行可能破壞現(xiàn)有業(yè)務(wù)模式的數(shù)字化轉(zhuǎn)型[44]。基于此,本文提出H5:投資者關(guān)注度會抑制大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新的影響效應(yīng)。

(三)H1~H5的實證檢驗

前文分析可知,企業(yè)聲譽(REP)、融資成本(COD)、產(chǎn)業(yè)集中度(HHI)、環(huán)境規(guī)制強度(EP)、投資者關(guān)注度(BI)等因素可能會影響大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型與綠色創(chuàng)新之間的關(guān)系,因此將其視為調(diào)節(jié)變量。本文構(gòu)建模型(2),進一步考察上述因素產(chǎn)生的調(diào)節(jié)效應(yīng),以驗證H1~H5:

GIit=β0+β1DCGit+β2DCGit×Covit+β3Covit+γCONSit+δi+θt+εit

(2)

關(guān)于企業(yè)聲譽(REP)的設(shè)定,本文參考管考磊、張蕊的做法[45],構(gòu)建包含消費者和社會角度的企業(yè)資產(chǎn)、收入、凈利潤和價值在行業(yè)內(nèi)的排名,債權(quán)人角度的資產(chǎn)負(fù)債率、流動比率、長期負(fù)債比,股東角度的每股收益、每股股利、是否為國際四大會計師事務(wù)所審計,企業(yè)角度的可持續(xù)增長率、獨立董事比例等共計12個企業(yè)聲譽評價指標(biāo),采用因子分析方法計算出企業(yè)聲譽得分。關(guān)于融資成本(COD)的設(shè)定,本文參考鄭軍等學(xué)者的做法[46],采用大陸A股上市臺資企業(yè)下一年度的利息支出與期末和期初長短期負(fù)債的平均余額的比值來表示,該比值越高表示企業(yè)的融資成本越高。關(guān)于產(chǎn)業(yè)集中度(HHI)的設(shè)定,本文借鑒嚴(yán)兵、程敏的研究[47],采用赫芬達(dá)爾指數(shù)來衡量產(chǎn)業(yè)集中度。赫芬達(dá)爾指數(shù)的取值在0到1之間,該指數(shù)越接近1,表示該市場或產(chǎn)業(yè)的集中度越高,競爭程度越低;反之,該指數(shù)越接近0,表示該市場或產(chǎn)業(yè)的集中度越低,競爭程度越高。關(guān)于環(huán)境規(guī)制強度(EP)的設(shè)定,本文參考劉暢等學(xué)者的做法[48],使用大陸A股上市臺資企業(yè)所在地區(qū)當(dāng)年投入廢氣廢水污染治理的經(jīng)費占該年工業(yè)產(chǎn)值的比重來表示。一般來說,該比重越高說明大陸A股上市臺資企業(yè)所在地區(qū)對環(huán)境保護的重視程度越高,其環(huán)境規(guī)制強度也越高。關(guān)于投資者關(guān)注度(BI)的設(shè)定,本文借鑒王福勝等的研究[49],采用大陸A股上市臺資企業(yè)百度指數(shù)衡量投資者關(guān)注度(8)由表1可知,投資者關(guān)注度變量的數(shù)值差異較大,且出現(xiàn)0值的情況。為緩解異方差帶來的影響,本文利用前文GI取對數(shù)的方法對BI變量進行取對數(shù)處理。。方辰君的研究表明上市企業(yè)的百度指數(shù)越高,意味著該企業(yè)在投資者心目中的關(guān)注度越高。[50]

表3中列(1)表示的是調(diào)節(jié)變量企業(yè)聲譽(REP)對大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型與綠色創(chuàng)新關(guān)系影響的實證結(jié)果。企業(yè)數(shù)字化轉(zhuǎn)型水平與企業(yè)聲譽的交互項(DCG×REP)的估計系數(shù)為-0.016 2,且在10%的水平下顯著,說明企業(yè)聲譽會抑制大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新的影響效應(yīng),H1得到驗證。

表3 調(diào)節(jié)變量對大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型與企業(yè)綠色創(chuàng)新關(guān)系影響的回歸結(jié)果

表3中列(2)表示的是調(diào)節(jié)變量融資成本(COD)對大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型與綠色創(chuàng)新關(guān)系影響的實證結(jié)果。企業(yè)數(shù)字化轉(zhuǎn)型水平與融資成本的交互項(DCG×COD)的估計系數(shù)為-0.038 2,且在10%的水平下顯著,說明融資成本會抑制大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新的影響效應(yīng),H2得到驗證。

表3中列(3)表示的是調(diào)節(jié)變量產(chǎn)業(yè)集中度(HHI)對大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型與綠色創(chuàng)新關(guān)系影響的實證結(jié)果。企業(yè)數(shù)字化轉(zhuǎn)型水平與產(chǎn)業(yè)集中度的交互項(DCG×HHI)的估計系數(shù)為-0.062 9,且在10%的水平下顯著,說明產(chǎn)業(yè)集中度會抑制大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新的影響效應(yīng),H3得到驗證。

表3中列(4)表示的是調(diào)節(jié)變量環(huán)境規(guī)制強度(EP)對大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型與綠色創(chuàng)新關(guān)系影響的實證結(jié)果。企業(yè)數(shù)字化轉(zhuǎn)型水平與環(huán)境規(guī)制強度的交互項(DCG×EP)的估計系數(shù)為0.030 8,且在5%的水平下顯著,說明環(huán)境規(guī)制強度會提升大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新的影響效應(yīng),H4得到驗證。

表3中列(5)表示的是調(diào)節(jié)變量投資者關(guān)注度(BI)對大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型與綠色創(chuàng)新關(guān)系影響的實證結(jié)果。企業(yè)數(shù)字化轉(zhuǎn)型水平與投資者關(guān)注度的交互項(DCG×BI)的估計系數(shù)為-0.011 4,且在10%的水平下顯著,說明投資者關(guān)注度會抑制大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新的影響效應(yīng),H5得到驗證。

四、結(jié)論和啟示

在全球數(shù)字化轉(zhuǎn)型和綠色經(jīng)濟飛速發(fā)展的背景下,綠色創(chuàng)新已成為企業(yè)核心競爭力的重要組成部分。本文以大陸A股上市臺資企業(yè)為研究對象,試圖揭示企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新的影響效應(yīng)及內(nèi)外部因素對其的調(diào)節(jié)效應(yīng),基于理論分析和非平衡面板數(shù)據(jù)的實證研究發(fā)現(xiàn):第一,借助大陸A股上市臺資企業(yè)高管的綠色認(rèn)知,企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新產(chǎn)生了積極影響,大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型水平每提高1%會使其綠色創(chuàng)新水平提高0.049 4%。數(shù)字化轉(zhuǎn)型為企業(yè)及其高管提供了知識創(chuàng)新和傳播的有效平臺,為企業(yè)推動綠色創(chuàng)新戰(zhàn)略提供了有力的支持。如果企業(yè)數(shù)字化轉(zhuǎn)型水平不能得到提升,那么其綠色創(chuàng)新的潛力就無法得到充分發(fā)揮。因此,如何提高大陸A股上市臺資企業(yè)的數(shù)字化轉(zhuǎn)型水平,成為亟待解決的問題。第二,內(nèi)外部因素調(diào)節(jié)效應(yīng)研究表明,企業(yè)聲譽、融資成本、產(chǎn)業(yè)集中度、環(huán)境規(guī)制強度和投資者關(guān)注度等因素會對大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型與綠色創(chuàng)新的關(guān)系產(chǎn)生影響。具體來看,環(huán)境規(guī)制強度會提升大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新的影響效應(yīng);而企業(yè)聲譽、融資成本、產(chǎn)業(yè)集中度、投資者關(guān)注度則會抑制大陸A股上市臺資企業(yè)數(shù)字化轉(zhuǎn)型對綠色創(chuàng)新的影響效應(yīng)。因此,大陸A股上市臺資企業(yè)需要積極應(yīng)對上述因素的負(fù)面影響。

基于上述研究結(jié)論,大陸A股上市臺資企業(yè)應(yīng)積極提升高管的綠色認(rèn)知,推動企業(yè)綠色創(chuàng)新戰(zhàn)略的制定和實施。一方面,大陸A股上市臺資企業(yè)可以采用培訓(xùn)、研討、對外交流、設(shè)置績效考核指標(biāo)等方式,引導(dǎo)和激勵高管加強對企業(yè)環(huán)境保護、資源節(jié)約、綠色發(fā)展的認(rèn)知,進一步提高綠色創(chuàng)新在企業(yè)戰(zhàn)略決策中的重要性。另一方面,大陸A股上市臺資企業(yè)高管可以借助數(shù)字化管理,構(gòu)建綠色創(chuàng)新機制。如推動建立跨部門綠色創(chuàng)新小組,通過數(shù)字化技術(shù)平臺采集和分析的環(huán)境數(shù)據(jù),評估、審定、執(zhí)行企業(yè)綠色創(chuàng)新項目,從而確保企業(yè)綠色健康運轉(zhuǎn)。

針對企業(yè)聲譽、融資成本、產(chǎn)業(yè)集中度和投資者關(guān)注度等因素對企業(yè)數(shù)字化轉(zhuǎn)型和綠色創(chuàng)新關(guān)系的負(fù)面影響,大陸A股上市臺資企業(yè)應(yīng)采取措施積極應(yīng)對。一是適度平衡企業(yè)聲譽和綠色創(chuàng)新的關(guān)系。面對數(shù)字時代日趨嚴(yán)格的環(huán)境規(guī)制,大陸A股上市臺資企業(yè)應(yīng)順應(yīng)數(shù)字化浪潮和環(huán)保要求,在確保主營業(yè)務(wù)持續(xù)開展的同時,加快推動數(shù)字化轉(zhuǎn)型和探索綠色創(chuàng)新路徑,這也是維護和提升企業(yè)聲譽的有效措施。二是積極尋求降低融資成本的途徑。大陸A股上市臺資企業(yè)應(yīng)爭取稅收優(yōu)惠、補貼獎助、貼息等政策支持,充分利用綠色金融工具等;同時,還應(yīng)提高自身的運營效率和盈利能力,以降低對外融資依賴。三是推動產(chǎn)業(yè)內(nèi)的競爭和創(chuàng)新,打破行業(yè)內(nèi)的“同質(zhì)化”現(xiàn)象。大陸A股上市臺資企業(yè)應(yīng)充分發(fā)揮自身優(yōu)勢,積極參與對外交流、推進企業(yè)數(shù)字化進程,主動引入新技術(shù)、新管理模式,開發(fā)新產(chǎn)品、服務(wù),不斷增強企業(yè)創(chuàng)新能力與核心競爭力,助力大陸相關(guān)產(chǎn)業(yè)提檔升級。四是提升投資者的綠色認(rèn)知,引導(dǎo)其關(guān)注企業(yè)綠色創(chuàng)新。大陸A股上市臺資企業(yè)可以在公開信息中詳細(xì)介紹其數(shù)字化轉(zhuǎn)型、綠色創(chuàng)新的戰(zhàn)略規(guī)劃與項目成果,爭取投資者更多的關(guān)注和支持。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

品牌研究(2022年26期)2022-09-19 05:54:46

車主之友(2022年4期)2022-08-27 00:57:48

英語文摘(2022年4期)2022-06-05 07:45:12

海峽姐妹(2019年3期)2019-06-18 10:37:10

童話世界(2018年13期)2018-05-10 10:29:31

知識經(jīng)濟·中國直銷(2016年10期)2016-02-27 16:16:41

BOSS臻品(2014年5期)2014-06-09 22:58:51

百科知識(2008年8期)2008-05-15 09:53:30