投資者風險厭惡對商品投資組合績效的影響研究

2023-10-31 07:02:10林家娟陳韻

商展經濟 2023年20期

關鍵詞:影響

林家娟 陳韻

(湖南工程學院 湖南湘潭 411100)

據中國期貨業協會公告,2021年中國期貨市場成交量創歷史新高,連續三年大幅增長,成交量達581.2萬億元,占全球期貨市場總成交量的12%。2021年全球農產品、金屬和能源類品種的成交量排名中,豆粕期貨和螺紋鋼期貨分別排農產品和金屬成交量第1,黃金期貨、動力煤期貨、上海中質含硫原油期貨分別排金屬成交榜第17、能源成交榜第7、第13。2022年,期貨市場成交量有所回落,但整體延續著自2002年以來的較大規模體量。豆粕、螺紋鋼和上海中質含硫原油期貨仍占據全球成交量前列,國內期貨市場在全球商品期貨市場中占據重要地位,具有巨大的投資潛力,吸引國內外投資者的廣泛關注。

過去的15年里,指數投資者的金融資本明顯流入導致商品期貨市場大幅波動[1]。中國商品期貨市場蓬勃發展的同時,也伴隨著金融化程度提高所帶來的商品價格波動風險。近兩年,因新冠疫情沖擊[2]、中美貿易摩擦、俄烏沖突[3]等重大公共衛生安全事件和地緣政治沖突,商品期貨市場動蕩。能源期貨和農產品期貨受新冠沖擊影響相對較大;相反,金屬期貨受影響較小,且這種沖擊影響來自現貨市場的風險溢出影響[4]。市場動蕩時期及經濟復蘇時期,黃金等貴金屬資產被投資者當作有效的避險資產進行投資[5],投資者非理性行為造成商品期貨價格狂跌或暴漲等金融異象[6-7]。行為金融相關文獻通常以投資者情緒衡量投資者非理性行為,投資者情緒是導致資產收益波動的系統性風險[8]。投資者風險規避可以定義為投資者放棄較高預期收益率,以換取較低波動率的理念[9]。現有文獻大多側重研究股票市場中投資者的非理性行為,對其他市場投資者情緒偏好研究較少[10]。

中國期貨市場以個人投資者為主,與機構投資者不同的是個人投資者羊群效應導致其對收益更加敏感,其風險態度對商品投資組合的影響更大[11]。個人投資者的交易行為會增大市場價格波動,降低市場交易價格的影響力,且容易受到媒體和過去經驗的過度影響而持有單一的投資組合[12]。大宗商品市場與其他金融市場之間較低的相關性,使得將商品期貨納入投資組合能夠有效降低投資組合風險。此外,日益完善的商品期貨產品體系為投資者將商品期貨納入傳統投資組合,以達到緩解風險、優化收益的目的提供了更多選擇,但同時商品期貨的風險對沖功能也受到了商品市場金融化程度提高的現實沖擊[13],弱化了其分散金融市場風險的能力[14]。以上這些變化趨勢使得研究投資者非理性行為或投資者風險態度對商品投資組合的影響尤為重要。

基于以上背景,本文選取2018—2022年國內期貨市場中上海中質含硫原油、黃金、動力煤、豆粕和螺紋鋼五種期貨作為研究對象,構建均值-方差模型,并將投資者不同風險態度融入投資組合構建過程,得到不同的投資方案并進行績效比較。本文主要探究以下問題:(1)投資者風險態度如何影響國內期貨市場投資對象選擇?(2)投資者風險態度對投資組合的績效影響如何?(3)市場動蕩時期,我國期貨市場中哪種資產表現最佳?

本文貢獻主要有:(1)研究結果為偏好風險的投資者篩選出理想投資對象,提供收益較高且避險效果較好的投資方案。(2)研究發現黃金期貨是所選五種期貨中表現最佳的商品資產。

本文其余部分內容安排如下:第二部分介紹數據和實證模型;第三部分介紹實證研究結果;第四部分總結全文。

1 數據和研究方法

1.1 數據說明和初步分析

本文分別選取上海中質含硫原油、黃金、動力煤、豆粕、螺紋鋼期貨2018年4月2日—2022年12月30日的日收盤價(共計1156個觀測值)作為建模數據,并利用公式(1)得到各商品的價格收益率。數據均來源于Wind數據庫。

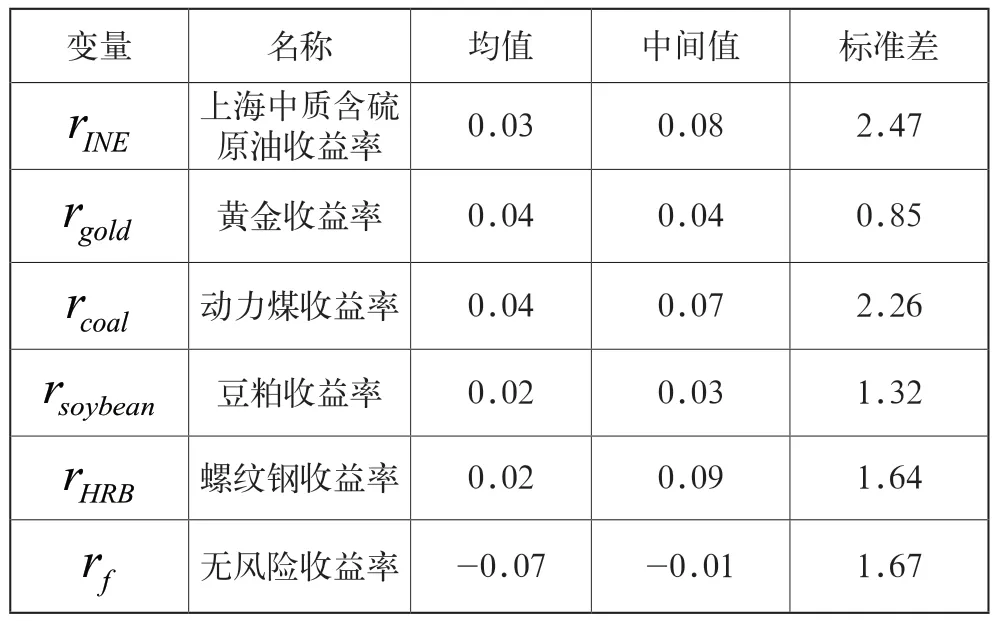

本文變量名稱及其描述性統計如表1所示。由表1可知,能源期貨收益率相對可觀,但收益率波動性普遍較高,屬于風險偏好投資者的理想投資對象。黃金期貨收益相對較高,且其收益率波動性最小,是較為理想的避險資產選擇。螺紋鋼期貨收益較小,且收益率波動較大,是不太理想的投資對象。

表1 變量含義及描述性統計

1.2 確定商品投資組合方案的方法

為了將投資者風險態度融入投資組合構建過程,本文參考Markowitz(1952)[15]、Awerbuch(2006)[16]、Andriosopoulos 和Nomikos(2014)[17]的研究,構建均值-方差模型如下:

式(2)中:wv為商品期貨v在投資組合中的權重;rv為商品期貨v的預期收益率;2δ為相應投資組合預期收益率方差;λ表示投資者對商品投資組合收益與風險的權衡,取值介于0~1。本文選取λ為0、0.25、0.5、0.75、1,分別表示只考慮收益最大化、看重收益多于風險、同樣重視增加收益和減小收益方差、偏好抵御風險多過增加收益和只考慮收益方差最小化。此外,本文采用遺傳算法[17]求解方程(2),并選取目標函數的最優解w1、w2、w3、w4、w5構建最優投資組合,其中w1、w2、w3、w4、w5分別為上海中質含硫原油、黃金、動力煤、豆粕、螺紋鋼期貨的投資權重。

1.3 商品投資組合績效評價指標

本文使用夏普比率來評價商品期貨投資組合績效,具體計算公式如下:

2 實證結果討論分析

根據前文的商品期貨數據和賦權方法,本文得到相應商品投資組合方案,并提供不同風險態度投資者的投資選擇。

2.1 投資者不同風險態度對投資組合方案選擇的影響

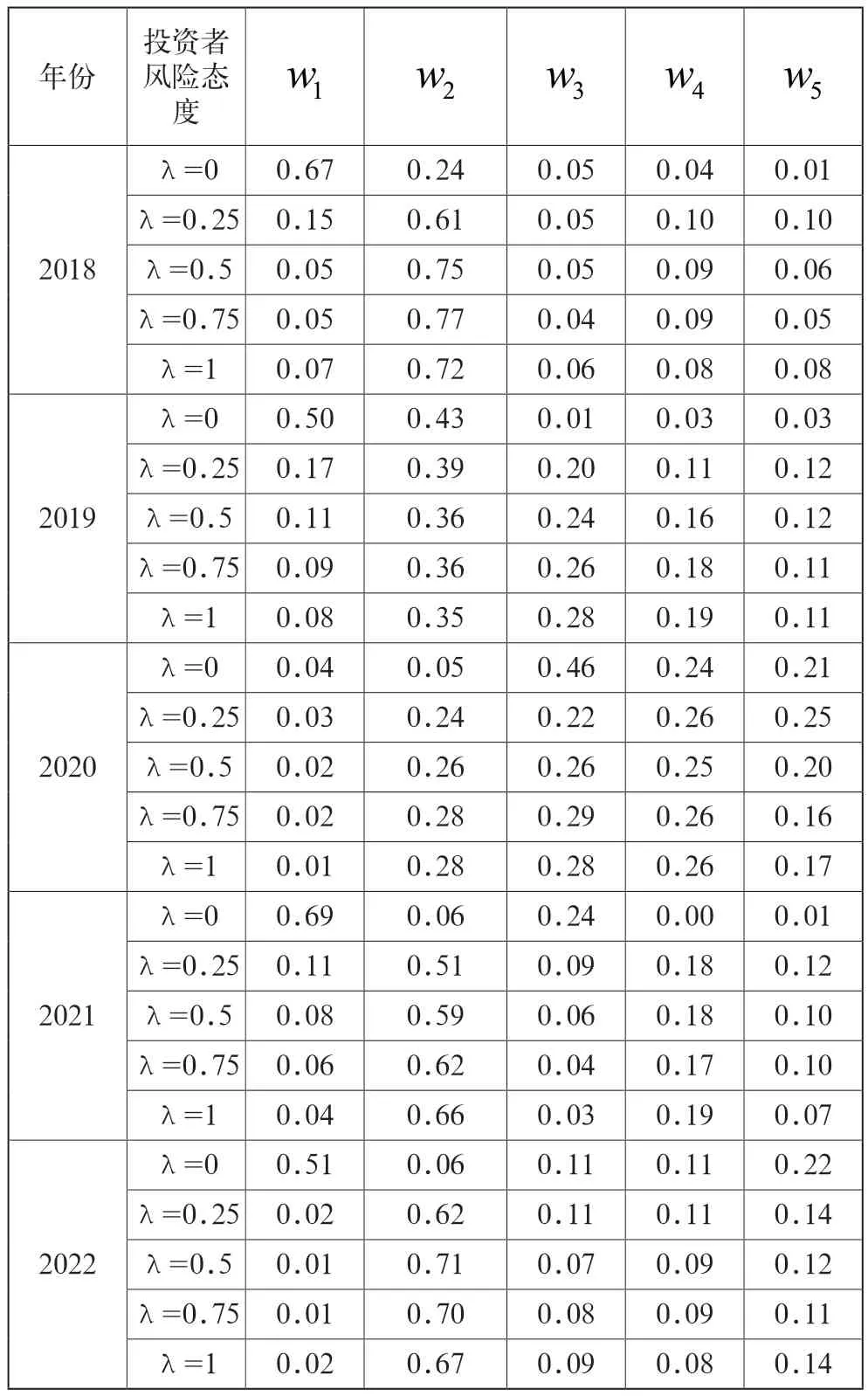

投資者風險態度會影響投資組合選擇。當投資者偏好追求投資組合收益,想要其持有的投資組合收益最大化時,會偏向選擇風險資產,這意味著此時的投資組合中收益較大風險也大的商品期貨投資權重較大。本文將投資者風險態度與投資組合賦權過程相結合,得到樣本期內投資者不同風險態度下商品投資組合權重如表2所示。由表2可知:投資者風險態度對于投資組合內各商品權重有較大影響,且變化趨勢各異。除了2020年以外,樣本期內各年份λ=0時上海中質含硫原油期貨投資權重均超過50%,意味著在投資者只追求收益最大化時投資者偏向選擇上海中質含硫原油期貨這種風險資產。此外,除了λ=0的情況外,黃金期貨在投資組合內普遍占據較大比重,部分情況下達到60%~70%,意味著投資者具有一定避險意識的情況下,會偏向選擇黃金期貨作為投資組合的主要組成部分,樣本期內黃金是不同風險態度投資者選擇的避險資產。此外,投資者風險厭惡程度與投資組合權重集中度呈“U”型關系,隨著投資者風險厭惡程度的增加,投資組合的權重分布變化趨勢為集中-分散-集中,意味著當投資者為風險偏好或風險厭惡時,會偏向減少投資組合包含的期貨種類。當投資者為看重收益多過考慮風險或同等看重風險和收益時,會偏向選擇分散投資,不把雞蛋放在同一個籃子中,以分散投資風險。

表2 樣本期內所選商品期貨的平均投資權重

樣本期內各年份投資組合權重分布集中度先減小后增大。2020年,除了原油期貨外,其他四種所選商品期貨投資權重相當。2020年初,COVID-19對我國經濟社會發展和人們的正常生活造成了顯著沖擊。研究表明,重大突發事件往往會觸發能源供需中斷風險,可能會顯著影響能源價格波動,造成價格風險,進而影響能源市場、金融市場等。在這種市場動蕩時期,投資者會避開選擇原油這類風險資產,并偏向選擇分散投資以規避風險。投資組合多樣化是規避投資風險的有效途徑。

2.2 投資者不同風險態度對投資組合績效的影響

投資者的風險態度會影響投資組合績效,進而影響投資決策。通過比較所選投資組合績效結果(見表3),本文得到投資者不同風險態度對投資組合績效的影響。

表3 商品期貨投資組合績效

2.2.1 投資者風險厭惡程度對投資組合收益有負面影響

隨著投資者風險厭惡程度的增加,投資組合收益下降,側面驗證了行為金融學理論中投資者是有限理性的觀點:投資者的決策行為會受到情緒的影響和限制。此外,投資者風險厭惡程度能有效降低投資組合收益的波動性。

2.2.2 投資者風險厭惡程度對投資組合績效有負面影響

2019—2022年,隨著投資者風險厭惡程度的增加,投資組合夏普比率明顯下降。市場動蕩時期,投資者需要有一定的風險偏好意識,才有可能在商品期貨市場投資中獲利。

2.2.3 合理的商品投資組合能改善單一商品期貨投資的績效

根據表3和表4結果對比可知,本文構建的商品投資組合收益率普遍高于單一商品投資收益率,而且能夠減緩單一商品期貨收益波動性。

表4 單一商品期貨投資預期收益率均值和標準差

3 結語

為了探究投資者風險態度對國內商品期貨投資的影響,為不同類型投資者提供商品期貨投資決策建議,本文構建了投資者不同風險態度下的投資組合。實證結果表明:首先,投資者風險態度對投資方案組成的影響取決于資產性質。原油期貨作為風險資產,受到追求收益最大化的投資者青睞;而黃金作為主要的避險資產,受到除了收益最大化投資者以外的其他類型投資者的青睞;其次,投資者風險厭惡程度對投資組合績效有負面影響。且實證結果表明,在市場動蕩時期,投資者需要有一定的風險偏好意識,才有可能在商品期貨市場投資中獲利;最后,無論投資者持何種風險態度,合理的商品投資組合能在一定程度上改善單一商品期貨投資績效。本文的結論對不同風險態度投資者的商品期貨投資決策具有重要的參考意義。例如,市場動蕩時期,投資者需要提高自己的風險承受程度,采用合理的商品投資組合,盡量規避投資風險。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00