城市化進程中固定資產配置與居民消費行為分析

——以居民住房資產為主要研究對象

2023-10-31 07:02:12康遠志

商展經濟 2023年20期

關鍵詞:效應

康遠志

(韓山師范學院金融大數據研究中心 廣東潮州 521000)

截至2022年,中國城鎮化率超過65.22%,城市發展的規模效應、集聚效應、知識技術外溢效應吸引了人口的大規模流入,引發居民購房需求上漲。我國為推動經濟增長保持在合理區間,市場流動性相對寬松,居民的財富管理和資產配置持續投向住房,住房市場已成為10萬多億級的市場。城市化進程中,勞動力資源得到優化配置,產出效率提高,人均收入提高。從需求端來看,資本形成比重下降,而消費支出所占比重將上升,消費結構將從食品等生存性需求轉變到居住、教育等改善性和發展性需求方面。亨德森研究顯示,城市化水平與人均收入和消費支出正相關,消費具有示范效應,城市化將使進城人群的消費偏好發生變化,并帶動消費結構的升級(杜森貝利,1949)。

在我國城市化進程加快,居民收入和居民財富不斷增長的同時,居民的消費率卻長期低于世界平均水平。如何有效擴大居民消費,發揮消費在經濟發展中的基礎性作用?生命周期理論認為,家庭會將其資產平滑地分配到生命的不同階段,實現跨期優化,家庭中的資產價值越大,資產價格上漲越多,相應總體消費水平越高,即資產的財富效應(Campbell,2007)。中國居民的住房資產對居民消費的影響是否顯著,不同收入水平家庭的住房資產對消費的影響是否存在差異?本文基于北京大學中國家庭追蹤調查(CFPS)微觀數據,分析城市化進程中的住房資產配置與居民消費的典型特征,討論城鎮家庭住房資產對居民消費的影響,探討住房資產對不同收入家庭消費的異質性影響。

1 城市化進程中的住房資產配置與居民消費的典型特征

1.1 制度變革和城市化驅動購房需求巨大釋放

我國在1998年實施貨幣化的住房分配市場改革,政府漸進地建立了住房預售制度、住房公積金制度、住房按揭貸款制度等不同制度,通過市場交易擁有產權住房的居民越來越多。截至2022年,中國的城鎮化率提高到65.22%,城市化進程加速帶來住房需求的增長,大量新涌入城市的適婚青年對住房有剛性需求。同時,市場流動性相對寬松,房地產金融屬性增強,居民關于房價上漲的預期強,居民住房資產配置意愿強烈,住房市場已成為10萬多億級的市場。在收入的約束下,利用銀行貸款購房是實現居民家庭當期效用和長期收益最大化的理性選擇。中國居民個人住房貸款余額從2008年的3.59萬億元增至2022年的38.8萬億元,如果加上公積金貸款將接近46萬億元,住房貸款是家庭負債的主要構成。

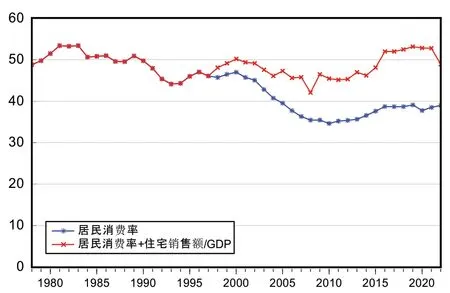

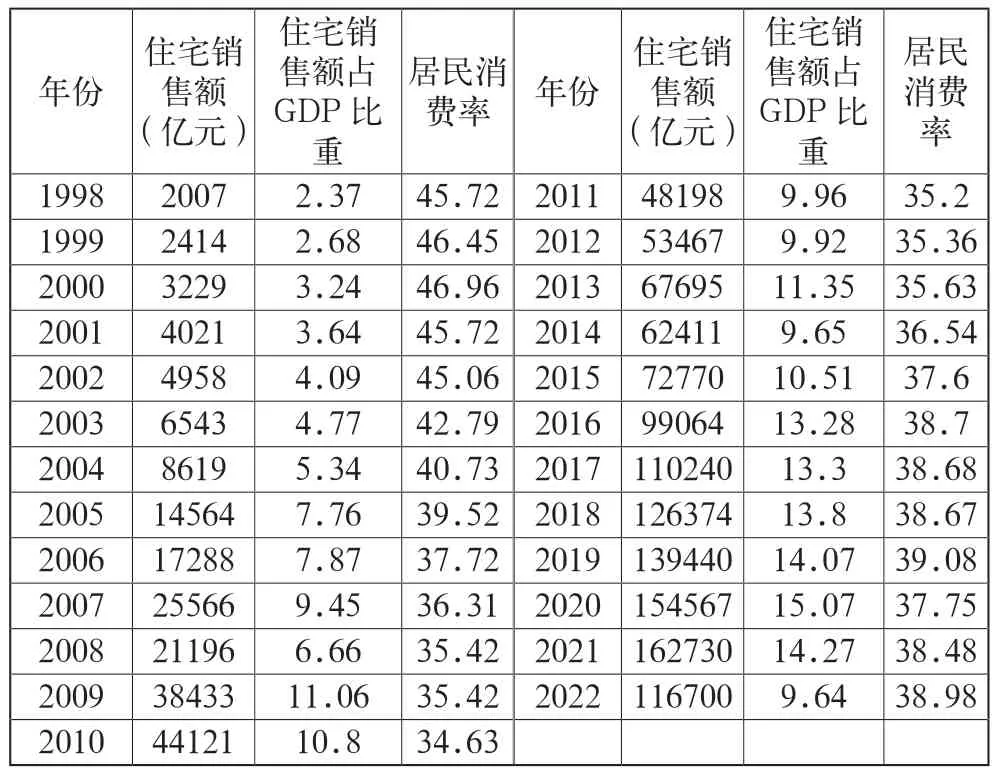

從國民收入核算的角度來看,居民購買新住宅在GDP核算中計算為投資支出。由圖1可以看出,2000年以后中國居民消費率開始下降,到2010年僅為34.63%,遠遠低于世界平均水平,而住宅銷售與當年GDP之比從1998年的2.37%上升到2021年的14.27%,2022年下降到9.64%。將住宅銷售額占GDP比重和居民消費率數據相加后發現,1998—2022年,居民的消費率趨勢變得相對平穩。1978—2022年的平均消費率為48.7%,最低的2008年也達到42.1%。可以說,城鎮家庭的可支配收入用于購房比例大,在房價不斷上漲的預期下,居民減少其他消費支出,居民住房資產配置擠出了家庭的其他消費(見表1)。

圖1 考慮購房支出后的居民消費率

表1 1998—2022年住宅銷售額度占GDP比重及居民消費率

1.2 住房自有率高,住房為家庭主要資產

居民資產主要包括實物資產和金融資產,實物資產包括住房資產和生產性資產,中國金融市場受到抑制,居民投資渠道有限,中國居民的家庭資產以實物資產為主,其中又以住房資產為主。2020年,北京大學家庭追蹤調查中心(CFPS)數據顯示,全國居民家庭總資產平均近90萬元,住房資產占家庭總資產的84%;人民銀行調查顯示,2019年城鎮居民家庭戶均總資產達317.9萬元,但居民資產更多地集中在少數家庭,城鎮家庭資產中位數為160萬元,戶均住房資產為187.8萬元,住房資產占家庭資產近7成。

我國城鎮住房自有率在1998年住房制度改革前長期僅為10%左右,1998年房改后,居民家庭通過房改、入市購房等方式擁有了自住房,住房自有率不斷提高。根據全國第七次人口普查的數據,2020年中國住房擁有率為73.0%,CFPS2020的數據顯示,中國家庭住房擁有率達82.6%。不同統計口徑均表明,我國城鎮居民住房自有率遠高于德國41%、英國69%、日本61%、美國68%等發達國家水平,擁有2套以上住房的家庭越來越多。中國居民住房自有率較高的原因與中華傳統文化與財富觀念有很大關系,近些年房價的快速上漲強化了居民對房價上漲的預期,也推動了居民購房釋放。

1.3 消費結構升級,居住消費隨城市化提升

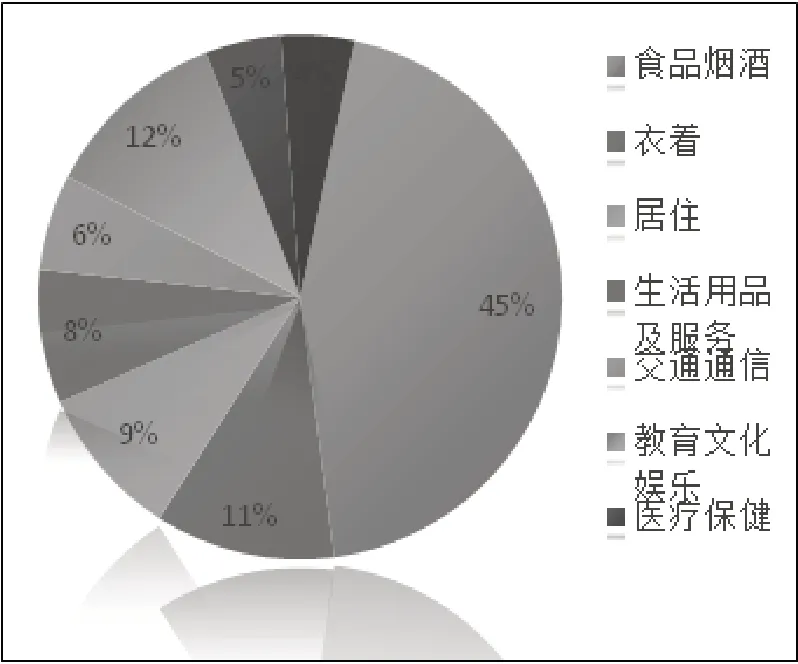

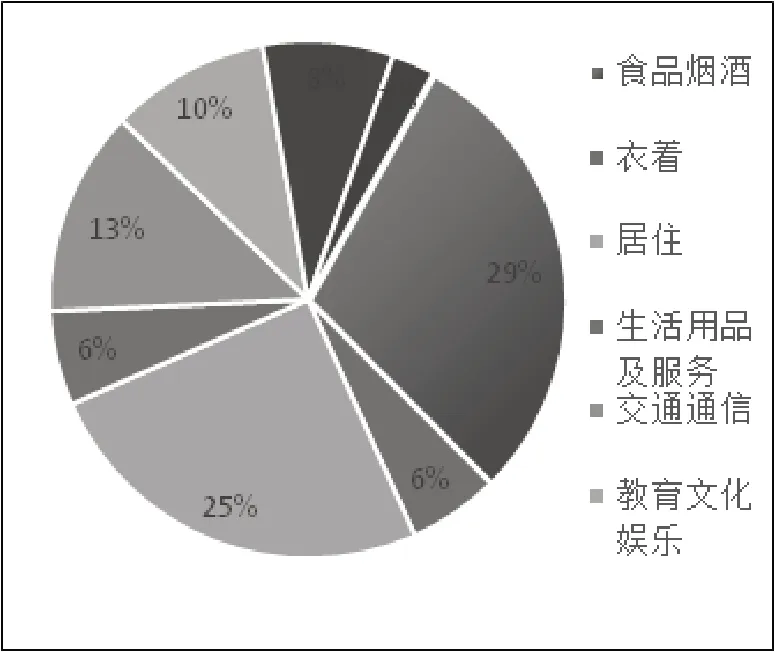

1998—2022年,全國城鎮人均可支配收入由5425元提高到49283元,增長9倍;城鎮居民人均消費支出從4331元增加到30391元,增長7倍。其中,食品消費支出從1926.9元增加到8958元,增長4.65倍;居住消費支出從408元增加到7644元,增長18倍。隨著人均收入的提高,消費結構從食品等生存性需求轉變到居住、教育等改善性和發展性需求方面。1998—2022年,食品支出占消費支出的比重從45%下降到29%,而居住支出占比則從9%上升至25%,交通通信及醫療保健支出比重都有上升(見圖2、圖3)。

圖2 1998年8大類消費支出占比

圖3 2022年8大類消費支出占比

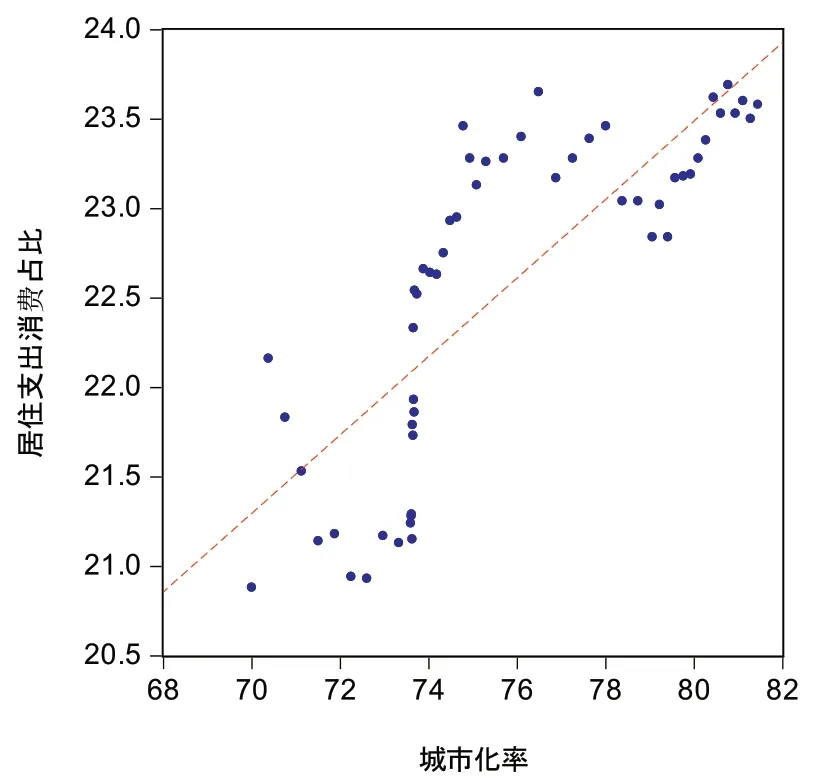

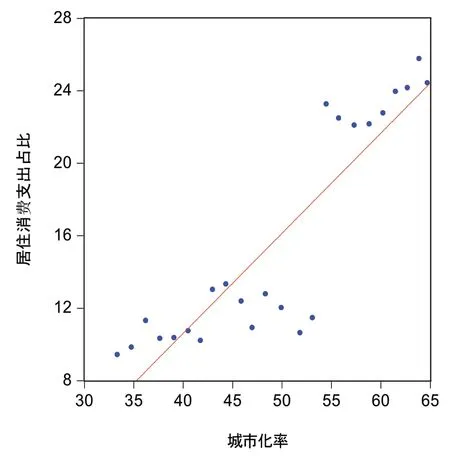

居住消費是發達國家家庭支出中的重要組成部分,以美國為例,1920年美國城市化率超過50%,居住消費率約為12%,在1940—1990年的美國大都會化階段,期間居住消費支出穩中有升,美國居民2020年居住支出的比例為23.7%(見圖4),考慮到房屋維修、房屋保險等支出,比例可能更高。1998—2022年中國的城市化率由30.4%提高到65.22%,居住消費支出占比從9.4%上升到25.1%,呈穩定上升趨勢,居住消費占比國際橫向比較也已經不低了,也說明中國城市居民的居住消費支出壓力較大(見圖4、圖5)。

圖4 美國城市化率與居住消費占比1960-2014

圖5 中國城市化率與居住消費占比1998-2022

1.4 大城市的居民家庭資產水平高,居住支出占比高

城市群和都市圈已經成為中國城市發展的主要形態,城市化已經進入高質量發展階段。全國第七次人口普數據顯示,北上廣深和東莞等城市吸納了全國80%的非戶籍就業人口。人口大規模向大城市流動,城市房價上漲幅度較高,大城市家庭住房資產價值高。人民銀行調查顯示,2019年北京市居民戶均資產892.8萬元,上海居民戶均資產為806.7萬元。總體看這些城市均有下述共同特征:經濟總體較發達、經濟增速高;基本為省會城市或區域中心城市、產業集聚程度高;常住人口增加;富裕家庭多、融資環境松。

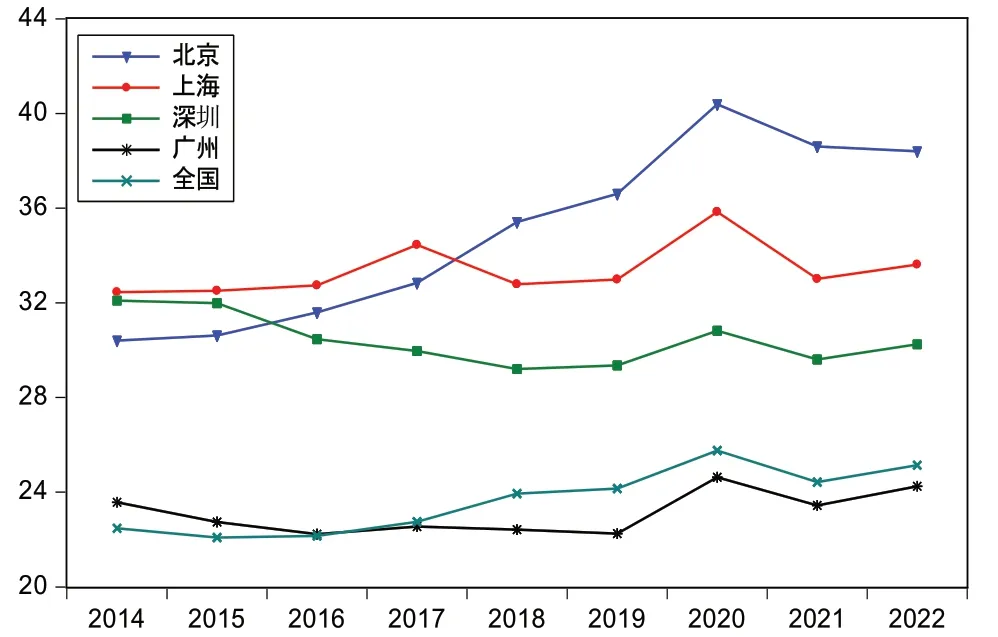

從世界范圍來看,居住消費占比高是大都市的常態。美國紐約、芝加哥等城市居住消費占比超過25%;1995—2005年,美國居住消費指數上升了1.5倍,但加州等大城市密集區、佛羅里達旅游區的上升幅度更高。北上廣深等特大城市的高房價、高房租成為生活成本的重要方面,京滬居住支出占全部消費支出的比重自2015年以來穩步上升到30%~40%,超過食品支出(占比20%~26%),成為消費支出之首。深圳居住消費支出占比也接近三成,其中北京、上海、深圳均明顯高于全國同期均值(見圖6)。

圖6 北京、上海、深圳、廣州及全國平均居住支出占比

2 家庭住房資產對居民消費的影響分析

2.1 變量設定

(1)被解釋變量:本文擬討論家庭住房資產對居民消費的影響,居民消費為被解釋變量,用年度家庭全部消費支出和衣著、食品、居住、交通通信、醫療保健、文教娛樂、家庭設備及日用品支出和其他消費等來衡量。

(2)解釋變量:核心解釋變量為居民住房資產。房產以被調查當年家庭所持有的全部房產的市值來進行衡量。

(3)控制變量:選取家庭年收入,上一期消費,家庭代表者的受教育程度、家庭規模、戶口類型加入模型。

2.2 模型設定

由生命周期消費理論可知,家庭資產總價值越大,一生的總體消費水平越高,中國家庭資產的配置中,住房資產占7成以上,住房資產及房價上漲會對家庭消費產生影響。由于能力、未來預期等因素不可觀察,橫截面數據易產生內生性問題,本文采用北京大學家庭追蹤調查(CFPS)2018年和2020年兩期的面板數據研究家庭資產的財富效應。借鑒李濤、陳斌開(2014)的研究,引入上期消費水平,有效地控制上期及以前所有信息集,用于消除家庭成員偏好、預期等可能造成內生性的因素,建立如下模型:

式(1)中:Cit為總消費;AHit為住房資產;Xit為其他控制變量,包括家庭總收入、家庭受教育程度和家庭戶口類型;μi為家庭固定效應;γt為時間固定效應;ε為擾動項。為了減小數據中包含的數值為0的變量以及異方差的影響,將所有數據先進行加1再取對數處理。

2.3 住房資產對居民消費影響的基準計量分析

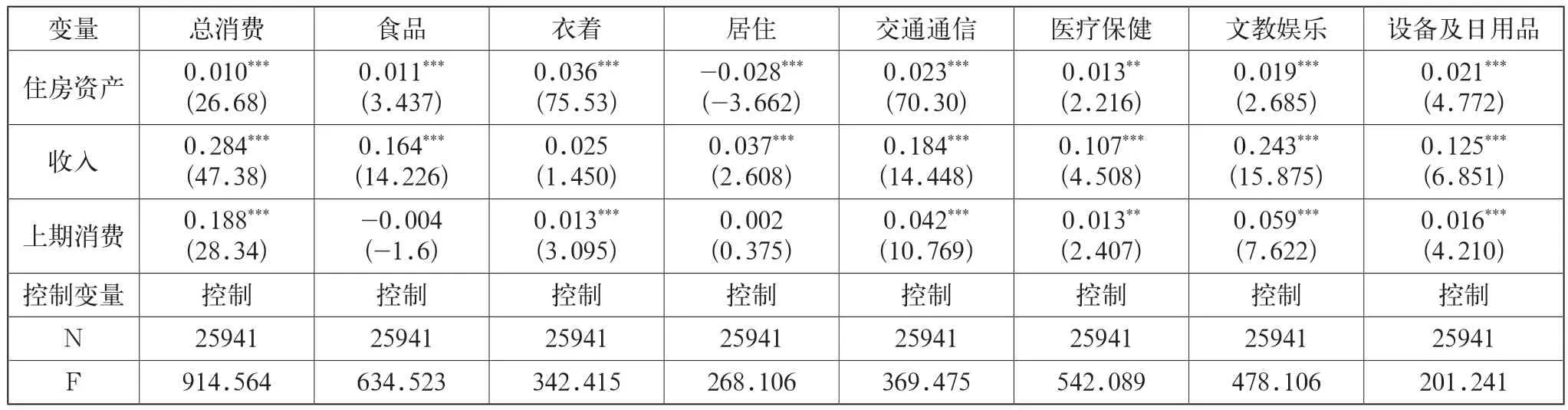

本文將樣本家庭總消費支出和衣著、食品、住房、交通通信、醫療保健、文教娛樂、家庭設備及日用品和其他消費支出8大類消費支出引入模型,進行基準回歸,檢驗家庭住房資產對消費的影響,結果如表2所示。

表2 住房資產對居民消費影響的基準分析

由表2可以發現,各模型總體都顯著,同時住房資產對家庭總消費及衣著、食品、住房、交通通信、醫療保健、文教娛樂、家庭設備及日用品等消費支出的影響都顯著,且除了居住支出外,影響都為正。家庭住房資產每增加1%,居民總消費就增加0.01%,住房資產的財富效應相對較小。居住消費支出系數為負的主要原因為擁有住房及住房資產價值越高,其不用以現金形式支付住房租金,相應居住消費支出更少。

由表2也可以看出,家庭收入對家庭總消費支出的影響都顯著為正,家庭收入增加1%,居民總消費支出增加0.284%,家庭收入對消費的影響效應相對住房資產的效應更大。上一期消費對本期消費的影響也為正,說明居民有較強的消費慣性。

2.4 不同消費類型和不同收入水平家庭的異質性分析

本文將消費分為生存型、發展型和享受型消費三類,生存型消費包括衣著、食品和住房支出;發展型消費包括交通通信和醫療保健支出;享受型消費包括教育文娛和家庭設備支出,將三類消費分別引入模型,檢驗住房資產對不同類型消費的影響。同時,本文根據家庭收入數據,按20%、20%~80%,80%~100%排位,分為低、中、高收入三組,對低、中、高三個組分別回歸,討論住房資產對不同收入水平家庭消費的影響。

由表3發現,各模型總體都顯著,住房資產對生存型、發展型和享受型消費的影響都顯著為正,家庭住房資產每增加1%,生存型消費增加0.0052%,發展型消費增加0.012%,享受型消費增加0.041%,總體財富效應都較小。住房資產對不同收入水平家庭的消費支出影響都顯著為正,家庭住房資產每增加1%,中收入家庭消費支出就增加0.061%,是三組家庭中效應最大的,原因可能是低收入家庭組有房家庭有住房貸款,每月的按揭支出擠壓了低收入家庭的消費支出。同時,家庭收入和上一期消費對生存型、發展型和享受型消費支出及低、中、高收入組家庭的影響都顯著為正,且系數更大,影響效應更大,這說明收入是決定家庭消費最重要的因素,且家庭有較強的消費慣性。

表3 住房資產對不同消費類型和不同收入水平家庭消費的影響

3 結語

3.1 結論

(1)制度變革和城市化驅動住房需求釋放,居民的財富管理和資產配置持續投向住房,城鎮居民的住房需求得到巨大釋放,住房市場已成為10萬多億級的市場。家庭的住房自有率高,住房資產是中國家庭資產的主要形式,居民住房資產配置擠出了其他消費。

(2)隨著人均收入和城市化率的提高,消費結構從食品等生存性需求轉變到居住、教育等改善性和發展性需求方面,1998—2022年,食品支出占消費支出的比重從45%下降到29%,而居住消費支出占比則從9%上升至25%,北京、上海、深圳等大城市的居住消費支出更高,并且超越食品支出成為第一消費支出。

(3)家庭住房資產存在財富效應,顯著正向影響家庭消費支出,住房資產每增加1%,居民總消費支出增加0.01%,影響程度較小。分類來看,住房資產對生存型、發展型和享受型消費的影響都顯著為正;從收入水平來看,住房資產對中等收入水平家庭的消費影響效應最大。

3.2 未來展望

大城市消費潛力巨大,中國城市化當前已進入大城市和城市群(帶)發展階段,大城市已成為經濟增長的重要載體,粵港澳大灣區、長三角、京津冀等城市群的規模效應、聚集效應、知識外溢效應吸引了大量年青人口流入,中國的大城市和特大城市將迎來人口流入。到2030年,中國城市20-30歲的青年人口還將增加約1700萬人,大城市的消費還有巨大的成長空間。截至2022年,城鎮家庭人均建筑面積達36.52平方米,戶均住房套數達到1.1套,基本解決了“居有所住”的問題。隨著居民收入水平的提升和對美好生活的向往,實現從“居有所住”向“居住舒適”的二次升級,是未來的大趨勢。在住房進入存量市場時代,應引導居民優化家庭資產結構,合理配置住房資產,通過多元化實現家庭資產風險分散。采取措施穩定房地產市場,提高房地產調控政策的精準性,因城施策,實行購租并舉,以滿足不同層次的家庭需要,持續挖掘并保障居民合理購房需求,釋放居民消費潛力。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30