文化傳媒上市公司高額商譽減值影響研究

2023-10-31 11:12:16紀慧麗

商業會計 2023年19期

紀慧麗

(鄭州商學院 河南鄭州 451200)

一、引言

2018年11月16日,中國證監會發布了《會計監管風險提示第8 號——商譽減值》,以監管關注事項的形式,進一步規定了商譽減值的信息披露;2019 年3 月29 日,財政部監督檢查局發布了《關于進一步加強商譽減值監管的通知》,明確要求“各財政專員要明確商譽減值底數,對2018年上市公司年報中已有的商譽減值事項做一個整體的分析,對于重大減值事項,要追溯到以前年度”。證監會、財政部先后發布相關規定,對商譽減值問題如此關注,這表明對資本市場商譽日益嚴格。

文化傳媒作為輕資產企業,其特點在于知識密集性較高、企業固定資產較少、企業凈資產規模小,但其軟實力卻有著足夠優勢,在專利、資質、品牌、渠道等方面的競爭力很強。影視文化企業對行業內的名人、明星頗為重視,為了名人效應不惜高溢價并購名人所屬的企業,讓明星做股東,其目的是增強自身的核心競爭力,但高溢價也抬高了商譽,而這個高溢價最終又會表現為并購企業的高額合并商譽,造成企業計提巨額減值準備,最終給企業帶來巨大的財務風險。相關研究也說明了這一點。羅喜英、鄧航(2021)從盈余管理的視角,分析了企業利用商譽減值進行盈余管理、業績調整的原因、動機及后果。潘立生、王玥等(2022)研究發現影視行業中商譽的初始計量和后續減值計量評估處理不當,會給企業持續經營和健康發展產生不良影響。

據有關數據,在最新的商譽減值的嚴格監管背景下,文化傳媒企業中商譽資產總金額、商譽在資產總額中的份額、商譽在凈資產的份額明顯下降,計提了巨額的減值準備,這有可能是相關監管部門對并購重組、商譽的重視,倒逼上市公司對商譽持以謹慎性態度,對商譽進行了減值。商譽減值的風險巨大,它可能會在很大程度上影響文化傳媒企業的經營狀況。本文將以文化傳媒企業宋城演藝發展股份有限公司(以下簡稱宋城演藝)為例,聚焦商譽減值給文化傳媒企業帶來的影響深入分析。

二、宋城演藝巨額商譽產生的過程

本文選取宋城演藝并購北京六間房科技有限公司(簡稱“六間房”)事件作為案例研究對象。宋城演藝主要從事文化演藝業務,主打“主題公園+文化演藝”模式,面臨的主要問題是主營業務收入增速放緩、后續發展動力不足。在互聯網化、互聯網移動化和新媒體崛起的背景下,宋城演藝關注到網絡直播這一風口行業,意欲通過直播平臺將傳統演藝搬上互聯網這個大平臺。而六間房2015 年已成為我國最大的線上演藝平臺,在互聯網市場占據一定的領先位置。為了實現傳統表演藝術與現代化互聯網手段的有機結合,實現業務協同發展,充分拓展互聯網演藝平臺線上業務,六間房成為宋城演藝并購的首選目標。

(一)收購方:宋城演藝

宋城演藝成立于1996 年,2015 之前公司以現場演藝、旅游休閑業務為主。2014—2019 年,宋城演藝成功地將“主題公園+文化演藝”模式帶到了麗江、張家界、九寨溝、桂林等地。主題公園是一種重資產,其投資巨大、項目周期長。于是宋城演藝轉變投資思路,以輕資產輸出的模式,即宋城演藝不自建主題公園,而是依托于當地原園區結合當地文化,提供文化演藝業務,以改變主題公園投資大、回報周期長的弱點。即使如此,宋城演藝依然面臨著一定的問題。首先,宋城演藝的營收結構單一。宋城演藝主營收入占比的90%為現場演藝活動,受到自然因素與社會因素的限制。其次,行業競爭激烈,潛在替代商品多。再次,生活水平的提高使得人們對于文化娛樂的需求更加多元化,各類綜藝節目開始進入大眾視野,給傳統的演藝行業帶來一定沖擊。正是處于上述三個方面的考慮,宋城演藝制定出“擁抱互聯網”的發展戰略,尋求新的發展,于是他們瞄準了“網絡直播”平臺的優勢,希望將線下演藝通過直播平臺實現線上演藝。

(二)被收購方:六間房

六間房,創立于2006 年3 月22 日,注冊資本2 000 萬元,2014年,六間房就已成為我國最大的線上演藝平臺,在互聯網市場占據一定的領先位置。不同于游戲直播,六間房主要為秀場直播,秀場直播的用戶基礎較大且用戶粘性較高,六間房的主要業務在于平臺運營,主要收入來自于虛擬電子商品。隨著互聯網直播平臺的興起,行業內涌現出越來越多的競爭者,但是不變的是各平臺的演出內容大多為才藝類表演,如歌舞表演等,其形式過于單一,內容又高度同源,各平臺不具差異性。而處于這種激烈競爭漩渦中的六間房,若要提升用戶粘性,擴大市場占有率就必須著手于提升自身平臺的區別度,避免同質化競爭,因此拓展線下渠道則成為了線上演藝行業的首選。而并購方宋城演藝為中國線下演藝行業第一股,正好符合六間房目前的需求。

(三)并購過程

第一步:宋城演藝的控股集團宋城集團提供過橋資金16.12 億元完成對北京太陽莊100%和六間房62%的股權的收購,宋城集團成為六間房的最大股東。

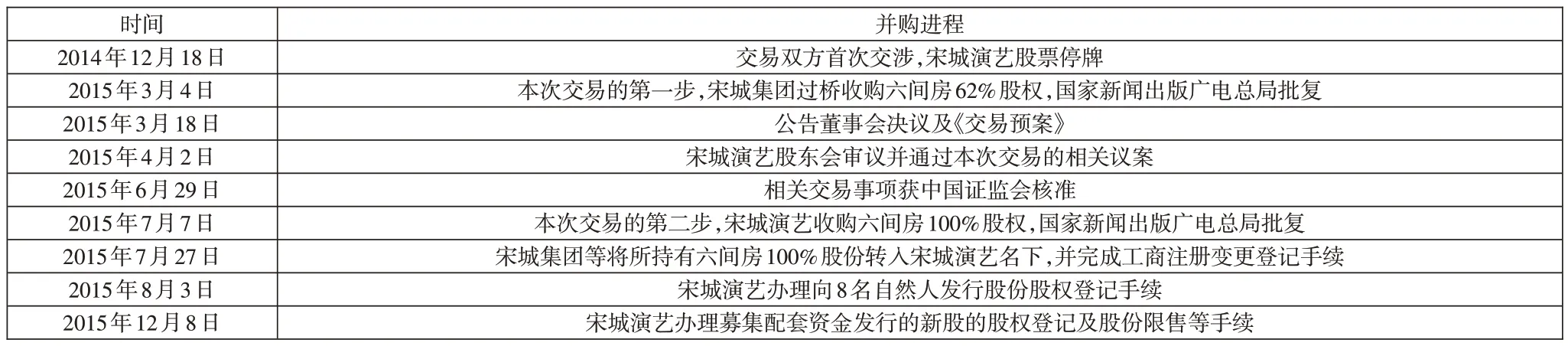

第二步:宋城演藝采取“現金+股份”的支付方式收購六間房100%股權。第二輪交易共支付現金約16.14 億元,支付對象為宋城集團。而現金主要來源有三個:非公開發行股份、銀行借款、公司自有資金。剩余的38%交易對價共發行3 670.13 萬股股份,以每股26.92 元的價格向六間房八位股東發行。宋城演藝并購六間房事件進程具體見表1。

表1 宋城演藝并購六間房事件進程

(四)并購結果:巨額商譽形成的緣由

宋城演藝為此次并購支付對價26 億元,增值率高達6 818.24%。2015 年文化產業上市公司的并購溢價均值為2 059.46%,而宋城演藝并購六間房的增值率遠高于行業均值,引發市場極大爭議。高溢價并購會給宋城演藝未來發展埋下巨大隱患。據宋城演藝2015年審計報告顯示,宋城演藝商譽高達24.17 億元,占總資產高達28%。其中,23.7億元為并購六間房產生的商譽,占比98%,可見宋城演藝的高額商譽主要來源于本次收購六間房事件。

宋城演藝(母公司)高額商譽主要源于并購六間房(子公司),宋城演藝并購后的資產質量與經營狀況將與六間房業績掛鉤。宋城演藝在對外披露的財務報告中,2015—2018年,宋城演藝報表內商譽一直高達24.17億元,即對收購六間房形成的高額商譽,宋城演藝并未做任何減值會計處理。原因在于:宋城演藝通過對母子公司資源整合來為六間房未來良好業績提供保證,以向資本市場傳遞管理者對六間房的高估值是正確選擇的積極信號,從而減少高額商譽減值風險。因此,為確保六間房(子公司)業績優良,保證高的盈利水平,宋城演藝完成對“六間房”整體收購后,在2015—2018年沒有對商譽做減值處理,使財務報表盈利數據向外界傳遞利好消息。

三、宋城演藝將巨額商譽出表的操作

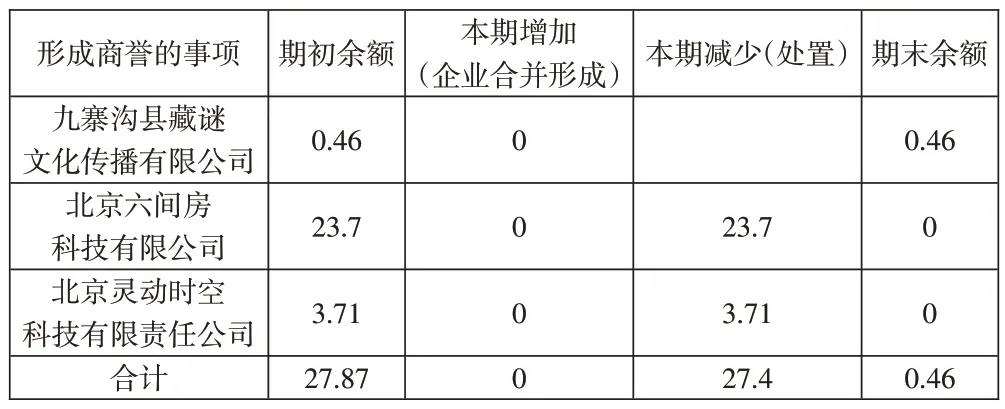

由下頁表2 可知,針對此次宋城演藝并購六間房形成的23.7億元的高額商譽,直至2019年做了一次性全部處置減少處理,這與證監會2018年年底和財政部2019年年初分別出臺進一步加強商譽減值管理的規定關系密切。由下頁表3可知,2018年,文化傳媒上市公司較少對商譽進行減值處理,而自2018年以后特別是2019年,文化傳媒公司開始對高額商譽大幅度減值處理,比如萬達電影,2019 計提了商譽減值損失55.75億元。而宋城演藝在2019年也僅對巨額商譽計提了0.17億元的商譽減值損失,但是賬面上商譽卻由2018 年的27.87 億元(主要來源于北京六間房和北京靈動兩個子公司)減少為2019年的0.46億元。對并購六間房高溢價估值形成的高額商譽23.7億元并沒有以資產減值的方式減少處置,宋城演藝2019年報表顯示并購六間房的商譽期末余額卻為0,那么來自六間房的巨額商譽到底處置到哪里了呢?

表2 2019年宋城演藝商譽相關數據 單位:億元

表3 文化傳媒企業2017—2019商譽減值情況 單位:億元

隨著2019 年的到來,國家對商譽的監管日趨嚴格,巨額商譽就像“暗雷”一樣影響著讓文化傳媒業的發展。宋城演藝賬面上始終掛著“23.7 億元的商譽”,這筆“不良資產”的存在很可能讓外界投資者不看好宋城演藝的未來發展。尤其是近年來直播行業競爭激烈,六間房經營面臨困境,而一旦六間房達不成業績目標,宋城演藝將面臨巨額商譽減值的問題,無疑會對其經營業績和未來發展造成極為不利的影響。為了減少巨額商譽減值給宋城演藝帶來的經營風險,宋城演藝最終選擇引入出資方對六間房增資,以重組方式徹底將巨額商譽出表。據此,宋城演藝對六間房的持股比例由重組前的100%降為重組后的39.5%,實現了稀釋股權、減持股份的目標。重組后,宋城演藝對六間房不再具有控制權,對六間房未來發展和決策僅有“重大影響”,也就是巨額商譽轉變為長期股權投資,這樣就出現了2019年宋城演藝在未對商譽計提高額減值準備的情況下巨額商譽在報表內消失的情形。

四、宋城演藝巨額商譽出表的經濟后果

(一)凈利潤短時間內沒有轉虧

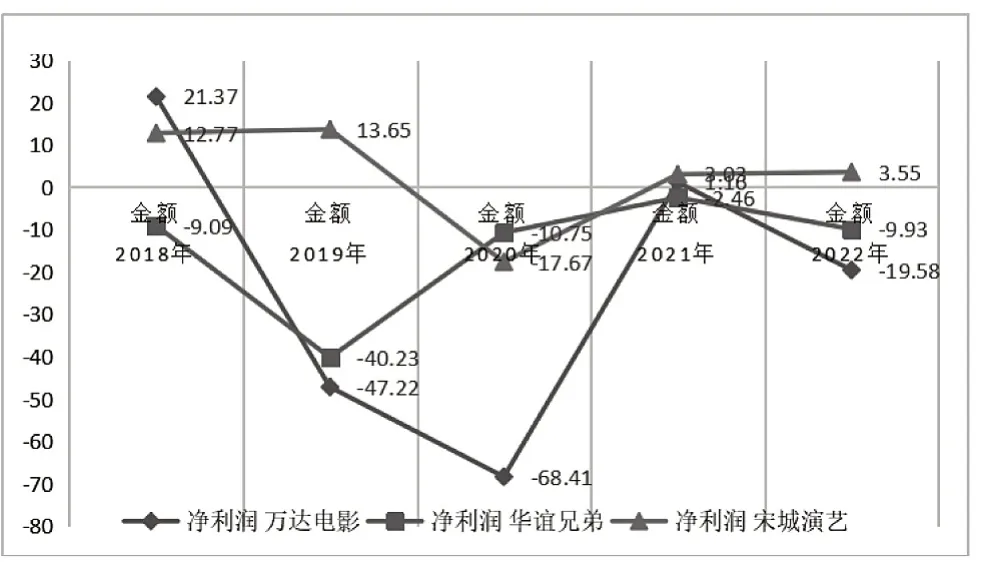

文化傳媒企業中的萬達影業和華誼兄弟在計提大額商譽減值損失之后,帶來的直接影響是業績的大變臉。具體情況如圖1,萬達影業在2019計提了55.75億元的商譽減值損失,相應地當年凈利潤直接由2018 年的盈利21.37 億元轉為虧損47.22 億元;華誼兄弟在2018 年計提9.73 億元的商譽減值損失,當年凈利潤為虧9.09 億元,2019 年華誼兄弟計提5.99億元的商譽減值損失,凈利潤虧損總計達40.22億元。宋城演藝同樣面臨來自六間房巨額商譽可能隨時暴雷的問題,但是上文分析了2018年宋城演藝沒有選擇對商譽這筆“不良資產”做減值處理,在2018—2019年其宋城演藝凈利潤分別為12.77億元、13.65億元,期間保持盈利且呈遞增的狀態,甚至漲至近五年內最高值。

圖1 2018—2022年文化傳媒企凈利潤情況

2019年,重組后,六間房出現業績虧損情況,對宋城演藝而言只是投資收益減少,而非巨額商譽減值。其本質上雖都為資產減值損失,但投資收益減少相比巨額商譽減值對于外界投資者的沖擊較為緩和。

(二)公司盈利能力下降

由表4可知,最終形成2019年度34.36億元長期股權投資中的33.54億元來自于六間房參股。表面上來看,六間房的順利出表釋放了宋城演藝商譽減值風險,但這種釋放是暫時的。截至2020 年12 月31 日,宋城演藝對六間房的賬面長期股權投資原值為33.54億元,本期計提長期股權投資減值準備18.61億元,賬面價值14.93億元。從長期來看,即使通過隱蔽手段把商譽轉換為長期股權投資,只要是被投資方盈利能力不佳,還是難逃減值對公司經營業績產生不利影響的后果。據圖1,2018—2022年,宋城演藝凈利潤整體呈下降趨勢,尤其是2020年宋城演藝凈利潤為-17.67億元、凈資產收益率為-20.5%,且利潤表中顯示資產減值損失為18.77 億元,其中來自六間房的長期股權投資減值損失高達18.61億元。凈利潤由五年內最高值13.65億元跌至最低值-17.67億元,這說明長期股權投資的減值損失是導致宋城演藝利潤為負的重要因素之一。長期股權投資減值在這個視角下可以說是另一種“暴雷”,再次說明被投資方六間房未來業績估值過高和真實業績不佳是宋城演藝盈利能力下降的根本原因。

表4 宋城演藝2019 年度前三季度部分財務數據 單位:億元

(三)上市公司股價大幅波動

在監管機構對商譽監督與管理日趨完善且嚴格的背景下,宋城演藝通過重組的盈余管理手段,成功實現了巨額商譽的出表,以期通過這種方式減少商譽減值對于其企業價值與聲譽的不利影響。宋城演藝的每股收益在2018—2022 期間呈下降趨勢,尤其在2018—2020 年,每股收益由0.886元/股下降為-0.67元/股,下降幅度高達175%,雖然最近兩年每股收益略有提高,但是形勢仍不容樂觀,股價的下降和波動導致投資者、社會公眾對宋城演藝投資收益率和報酬持并不看好,可能會使宋城演藝企業價值和社會形象、聲譽受到不良影響。