基于企業生命周期的剩余收益模型改進研究

2023-11-06 08:05:50王立夏唐祎蘭

運籌與管理 2023年9期

王立夏, 唐祎蘭, 唐 潮

(1.上海電機學院 商學院,上海 201306; 2.中國科學院大學 經濟與管理學院,北京 100049; 3.香港中文大學 商學院,香港 999077)

0 引言

對企業權益價值進行估值一直以來是金融學領域理論界和實務界關注的核心內容之一,也是財務與會計學界研究的重點方向[1]。JOHN等[2]提出的股利折現模型(DDM),為證券投資的基本分析提供了強有力的理論依據,也為定量分析虛擬資本、資產和公司價值奠定了理論基礎,成為一種最基本的股票內在價值評估模型[13。但由于DDM存在股利之謎,后續研究者又陸續提出了自由現金流折現模型(DCF)和剩余收益模型(RIM)等[3]權益價值估值模型。

因難以被應用于不發放股利和現金流為負數的成長性公司,DDM和DCF也缺乏普適性[3]。而剩余收益模型在考慮公司賬面價值的同時,又考慮了未來超常收益的貨幣時間價值[4]。在此基礎上,Ohlson基于會計線性假設提出了Ohlson系列剩余收益模型,將公司的權益價值與會計變量之間建立起數學邏輯關系,并且對公司價值具有很強的解釋力度[5,6],獲得金融與財務會計理論界和實務界的廣泛認可。在此基礎上,后續研究者借鑒Ohlson系列剩余收益模型,從各個視角對剩余收益模型展開了拓展性研究,如基于通貨膨脹因素的修正[7],引入盈利預測、破產成本等因素的拓展[8],以及考慮風險因素的調整等拓展[9]。

然而,現有關剩余收益模型的研究仍存在以下不足:首先,它是建立在企業持續經營并永續盈利的基礎上,顯然掉入了持續經營假設的邏輯陷阱;其次,這些研究均假設企業的盈利水平或超常收益是一成不變的,這兩點顯然不符合企業生命周期理論。一方面,企業是有生命周期的;另一方面,企業的生命周期具有明顯不同的發展階段,企業在各階段的收益水平并不一致。雖然王立夏[10]試圖將生命周期引入剩余收益模型,但他是從項目估值視角,而非企業權益價值的角度;另外,他假設項目的投資回報率(ROI)在項目成長期和衰退期與時間關系成指數級增長或下降,與實際情況并不完全吻合。鑒于此,本文擬基于企業生命周期理論,進一步探究剩余收益模型,并力圖構建更符合公司實際發展情況的剩余收益模型。

1 文獻回顧

1.1 剩余收益模型理論

基于股利折現模型提出的剩余收益模型[11],有效解決了現金流為負和股利之迷等DCF,DDM模型無法適用的缺陷[1]。但其無法解決無窮項,需要持續經營的超常剩余收益預測等假設,導致其運用的有效性與準確性不足[9]。隨后Ohlson提出經典的系列剩余收益模型不但解決無窮項,而且有效對接了會計信息,為會計信息有用性提供了實證的理論依據[1]。基于此,企業權益估值的理論界和實務界的后續研究主要聚焦于Ohlson系列剩余收益模型,并且主要側重在以下兩個方面:

首先,Ohlson系列剩余收益模型的改進研究。王立夏[9]基于市場風險的因素構建了單因子市場風險調整的剩余收益模型,進一步地引入經營風險和金融風險構建了雙因子決策模型[11]。敖詩文和高雅[6]通過市凈率改進了固定增長率剩余收益模型,提高了模型的準確性與可靠性。基于馮凌茹和文橋[12]采用通貨膨脹調整剩余收益模型對股票價格進行的實證研究,馮凌茹[13]進一步推導出了風險調整的權益估值模型。張啟鑾和劉倩倩[14]則通過引進杜邦分析體系對Ohlson收益模型進行了拓展。林海寧和馬群[15]通過嵌入實物期權并通過案例研究以驗證剩余收益模型的有效性。而丁岳維和蔡曉琰[16]提出了基于市盈率倍數的剩余收益改進模型。其他學者則從不同的角度進行了改進與拓展,代表性的有李光明[17]、何宇宏[18]、及王河流和蔡淑琴[19]。

其次,Ohlson系列剩余收益模型的運用研究。基于中國資本市場數據發現,Ohlson系列剩余收益模型對公司權益內在價值具有較強的解釋力[20],并明顯優于自由現金流估值模型(DCF)以及股利折現模型等其他主流價值評估模型[21,22],并發現中國股市嚴重的投機化“泡沫化”的非理性繁榮[3]。剩余收益估值模型在不同的信息質量、公司規模和盈利狀態下的適用性存在顯著差異[23]。郭洪和何丹[24]則在計算公司權益資本成本時也運用剩余收益模型。

1.2 生命周期理論

MASON[25]于20世紀50年代中期最早提出企業生命周期理論,他認為企業的發展符合生物學領域的成長曲線。但企業的生命周期又具有其特殊性[26]。此后學者們對企業生命周期展開深入研究,并于20世紀九十年代末出現熱潮。企業生命周期對公司的績效有重要影響, 處于成長期公司和成熟期公司能獲得更高的股權溢價[27]。處于成長階段的公司傾向于進行股票回購,說明處于此階段的公司股票價值存在低估,而處于成熟期的公司更傾向于回購股票以獲得自由現金流[28]。企業處于不同的生命周期,其研發投入對企業價值的提升效果并不一致,并且企業生命周期各階段的組織特征存在顯著差異[29,30]。

不同學者對企業生命周期階段使用了不同的術語, 劃分的生命周期階段數目也存在很大差異[31]。一個企業的生命周期包括孕育期、嬰兒期、學步期、青春期、盛年期、貴族期、官僚初期、官僚期以及死亡期等十個階段[32]。李業[33]將其縮短為包括孕育期、初生期、成長期、成熟期和衰退期的修正模型。不同的作者基于不同的研究視角將企業生命周期作出不同的劃分,如黃宏斌等[34]基于基于企業融資方式與融資約束關系,將企業生命周期劃分為成長期、成熟期于衰退期。宋常和劉司慧[35]根據公司的不同現金流將企業生命周期劃分成長期、成熟期和衰退期三個階段。

本文則借鑒DICKINSON[36]基于企業投資、現金流和盈利的研究視角,認為企業生命周期可以分為投入期、成長期、成熟期和衰退期這四個階段。

可以發現,現有剩余收益模型和生命周期理論的研究均已非常成熟,但將這兩個理論結合在一起,并基于企業生命周期理論對剩余收益模型進行拓展與創新研究則較為匱乏,鑒于此,本文擬對此展開研究。本文的研究貢獻主要體現在:第一,引入企業生命周期理論對剩余模型進行創新研究,構建更符合公司發展實際情況的剩余收益模型(LCRIM);第二,利用LCRIM模型進行科學的權益企業價值決策,補充企業投資決策的研究文獻;第三,通過數值檢驗,證實了LCRIM的有效性,進一步補充現有的企業權益價值評估方法。

2 模型構建

2.1 理論基礎

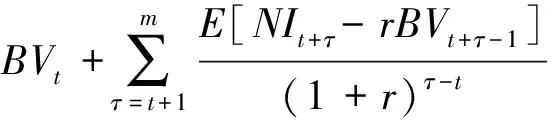

EDWARDS和BELL[11]提出如下剩余收益模型表達式:

(1)

式中:BVt表示公司在第t期末的凈資產賬面價值;r表示無風險利率;NIt+τ表示公司在第t+τ期的凈利潤;NIt+τ-rBVt+τ-1表示第t+τ期的超常剩余收益(又稱剩余收益)。

根據式(1),公司的權益價值主要由三因素決定:一是該公司當期凈資產賬面價值;二是未來各期的剩余收益(預期凈利潤減去當期期初凈資產與資金成本率的乘積);三是貼現資金成本率(或貼現率)[1,9]。根據該模型,一方面需要預測未來的剩余收益等財務會計指標;另一方面,是假設公司永續存在并獲得無限期的剩余收益。基于企業生命周期理論,上述式(1)可以表示為:

(2)

根據式(2),公司價值由以下四階段構成:

第一階段,投入期,公司在該期屬于投入期,其尚未獲得收益,故其價值就是企業實際投資的賬面凈資產。第二階段,成長期,是指自t+1時刻公司開始運營到未來的第m年,這一階段的公司屬于成長階段,其收益具有高速增長的特征,該階段的價值是其剩余收益的折現。第三階段,成熟期,是指自第m+1時刻公司運營到企業未來的第n年,這一階段的企業經營狀況處于相對穩定,其收益的波動比較小,具有在一定區間幅度內波動的特征,該階段的價值是其剩余收益的折現。第四階段,衰退期,是指自第n+1時刻開始到公司結束或退出(第l期),這一階段的公司經營處于衰退期,其收益逐年變小,直至公司清算或轉型(轉換至下一個生命周期,另行重新開始),該階段的價值也是其剩余收益的折現。

2.2 假設提出

假設1在第二階段,從t+1年開始至第m年的成長期,以第t+1年的凈利潤NIt+1為基礎,每年凈利潤保持固定增長比例g1增加。

該假設的合理性在于:理論上,根據企業生命周期的特征,企業在這個階段屬于成長期,其收益是隨著時間(年份)持續增長的;實踐中,企業一般在這個階段引入外部投資者或尋求首次公開募股(IPO),而不管是引入投資機構還是申請IPO,都需要利潤持續增加,有些企業還會與外部投資機構簽訂保證利潤增長的對賭協議。

假設2在第三階段,從m+1年開始至第n年的成熟期,企業由成長期轉入成熟期,其每年利潤水平保持不變。

該假設的合理性在于:企業在該階段,其利潤水平會在一定的范圍內上下波動,并不會持續上漲或下降,而是傾向于行業平均,此處為簡單而假設其利潤保持不變也是合理的。

假設3第四階段,從n+1年開始到項目結束的衰退期,企業的凈利潤從第n+1開始每年以g2的比例下降。

企業在該階段的發展正好與在成長期是相反的,基于假設1的判斷,假設3是合理的。

假設4不考慮公司現金分紅、或其他方式的收回或減少投資。

2.3 模型推理與分析

根據企業生命周期理論及上述假設,針對式(2)中的各階段估值分別推理與分析如下:

(1)第一階段價值V1,由于企業尚處于投入階段,企業的權益價值等于其賬面價值,即企業第一階段的權益價值為:

V1=BVt

(3)

(2)第二階段價值V2,根據式(2)和假設1,由于:BVτ+1=BVτ+NIτ,NIτ+1=NIτ×(1+g1),則第二階段成長期的公司權益價值為:

(4)

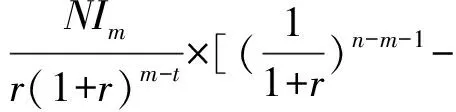

(3)第三階段價值V3,根據式(2)和假設2,第三期的權益價值為:

(5)

此時:第三期期末的凈資產和最后一期的凈利潤分別為:BVn=BVm+(n-m)NIm;NIn=NIm。

(4)第四階段價值V4,根據式(2)和假設3,第四階段的公司權益價值為:

(6)

2.4 基于企業生命周期的剩余收益模型

根據上述推理與分析,將式(3)-式(6)相加即可得到式(7)本文構建的基于企業生命周期理論的剩余收益模型(LCRIM):

(7)

3 拓展性研究

3.1 成熟階段的行業平均回報率

上述假設2和式(7)表明,企業在第二階段的成熟期利潤保持不變時,可以發現,在凈資產不斷增加的情況下,該階段的凈資產回報率(ROE)是逐年下降的,這與實際情況并不完全符合。鑒于此,我們針對企業生命周期的第三階段,將假設2修改如下假設5:

假設5在第三階段,即從m+1年開始至第n年的成熟期,企業的資產回報率保持與該階段期初的ROE水平不變。

(8)

基于前面2.3同樣的推理邏輯,公司在第t期的權益價值變為:

(9)

由此,根據第三階段成熟期的不同假設,基于生命周期的剩余收益模型有兩個可用的模型,即式(7)和式(9)。

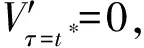

3.2 公司價值最大化

(10)

式(10)表明,企業經營到l*期時的價值達到最大值,此時,從理性經濟人角度考量,企業應停止經營或轉型升級,進入下一個完整的企業生命周期。

4 數值實驗

借鑒王立夏[1]模擬驗證分析方法。式(7)和式(9)看上去有些復雜,但使用Matlab計算則非常簡單。基于實務考量,模型(式(7)或式(9))中變量的理論取值范圍如表1。

表1 變量取值范圍表

根據上述表1的理論取值,假設BVt=10,r=5%,NIt+1=1,不考慮分紅和中途退出的情況下,基于企業價值最大化的角度,根據上式(10)確定最優的企業生命周期,在其他各變量不同取值情況下基于企業生命周期剩余收益模型的權益價值分別為:

(1) 根據式(7)計算的公司權益價值(成熟期利潤不變)如表2。

(2) 根據式(9)計算的公司權益價值(成熟期ROE不變)如表3。

表3 基于式(9)與式(10)的Vt計算表

根據表2和表3,無論是成熟期的凈利潤相同或是ROE相同,當企業所處生命周期的增長期(m)越長,其權益價值越大;同樣地,當企業所處生命周期的成熟期(n)越長,權益價值也越大。同時還可以進一步發現,當企業所處生命周期的增長期時,其增長率(g1)越高,企業價值越大;當處于生命周期的衰退期時,其下降率(g2)越快,企業價值就越小。

進一步地比較表2和表3可以發現,在所有的增長期(m)、成熟期(n)、增長率(g1)和下降率(g2)都相等的情況下,表3中的價值均對應地大于表2,這是因為在成熟期,表3的ROE是保持穩定,而在表2中的成熟期,當其凈利潤相同的情況下,隨著凈資產的增長,相應的ROE是不斷下降的。

5 研究結論

本文在一般剩余收益理論模型的基礎上,結合企業生命周期理論,對剩余收益模型進行改進研究,并構建了基于企業生命周期的剩余收益模型(LCRIM),其具體表達式有兩個(式(7)和式(9))。進一步地,本文通過賦值檢驗,驗證了LCRIM具有較好的運用價值,可以作為一種有效的企業權益價值估值模型。本文的研究理論價值和實際價值主要包括:

第一,本文創新了剩余收益模型理論。一般剩余收益模型由于存在無窮項,導致具體實用性較差;而Ohlson系列剩余收益模型根據線性關系假設雖然解決了無窮項問題,但掉入了企業持續經營并無限獲取剩余收益的邏輯陷阱。第二,本文引入企業生命周期理論,構建了更符合企業實際客觀實際的剩余收益模型。由于企業的發展具有明顯的生命周期特征,當它處于不同的生命周期發展階段時,其獲利能力并不相同。本文構建的LCRIM模型有效地體現這些特征,彌補了現有剩余收益模型單一階段解釋的不足,補充了剩余收益模型發展的文獻。第三,在對企業權益價值估值的基礎上,利用LCRIM可以進一步地直接計算企業的最大價值。現有的剩余收益模型在大多數情況下用于對企業權益價值的估值,而本文構建的LCRIM除了估值作用之外,還可以直接計算出企業價值最大化的最佳經營時間,從而幫助企業作出科學的決策,提前做好規劃,調整發展方向,為進入下一個企業發展的生命周期做準備。第四,有利于企業和投資者作出科學的經營與投資決策。首先,企業家需提前做好企業發展的戰略規劃,做到未雨綢繆。其次,針對發展期和成熟期短,很容易被替代的行業,企業和企業家要慎重進入,或者提前規劃替代方案。最后,企業在經營過程中,要不斷地創新或轉型升級,努力延長企業的成長期和成熟期,從而避免過早進入衰退期。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19