鄉村振興背景下農村金融產品與服務創新機制與路徑探析

2023-11-11 15:56:41舒勝蘭

村委主任 2023年9期

摘要:在鄉村振興戰略背景下,涉農貸款等金融產品需求日益增加。為充分發揮金融助力鄉村振興作用,文章探討鄉村振興戰略背景下,農村金融市場發展滯后,政府支持力度大但落實效率不夠高;農村金融機構創新動力不足;農村金融機構數量多但競爭力不足的制約因素,并在此基礎上提出,完善農村金融市場制度建設;改革農村金融機構創新機制,提升其創新動力;合作互助,提高農村金融機構整體競爭力的對策建議,以期進一步加大金融服務“三農”工作力度,助力鄉村振興。

關鍵詞:鄉村振興;農村金融產品與服務;創新機制

文章編號:1674-7437(2023)09-0038-03? ? ? 中國圖書分類號:F832;F323? ? ? 文章標識碼:A

鄉村振興戰略于2017 年黨的十九大報告首次提出,2018年中共中央 國務院印發《鄉村振興戰略規劃(2018-2022年)》。2020年中央1號文件《中共中央 國務院關于抓好“三農”領域重點工作確保如期實現全面小康的意見》從鄉村基礎設施、產業發展、基層治理以及強化農村補短板保障措施多個方面對實施鄉村振興戰略作出一系列重大部署[1]。2023年中央一號文件提出,“全面推進鄉村振興,加快建設農業強國,”[2]對全面推進鄉村振興工作進行規劃。黨的二十大擘畫了以中國式現代化全面推進中華民族偉大復興的宏偉藍圖。全面建設社會主義現代化國家,最艱巨最繁重的任務仍然在農村。[3]鄉村振興對中華民族的偉大復興和共同富裕的實現極為關鍵。

農村金融是保障鄉村振興發展的重要資源,需要通過農村金融市場引導更多優質資源投向“三農”中的薄弱環節和重點領域,最終實現共同富裕。因此必須通過加快推進農村金融產品與服務的創新,進而持續改進、提升農村金融服務,有效調整金融服務的結構和服務質量。文章以鄉村振興戰略為背景,研究農村金融產品與服務創新的制約因素,探索農村金融產品與服務創新機制與路徑,為農民增收、新農民建設、農業可持續發展提供保障。

1? ?農村金融產品與服務創新制約因素分析

1.1? ?農村金融市場發展滯后,政府支持力度大但落實效率不夠高

為支持“三農”問題的解決,我國政府出臺了一系列金融支持制度。2014年以來,中央發布多個重要涉農文件,對農村金融產品與服務的創新指明方向。如2023年6月,《中國人民銀行 國家金融監督管理總局 證監會 財政部 農業農村部關于金融支持全面推進鄉村振興 加快建設農業強國的指導意見》提出要“充分挖掘鄉村多元價值,創新特色金融產品和服務,全力支持鄉村餐飲購物、旅游休閑、養老托幼等生活性服務業發展。”[4]但宏觀政策的真正落地需要農村金融市場的完善,而我國農村金融市場相對滯后。農村金融市場的相對滯后一方面制約了政府宏觀政策的實施,另一方面由于農村金融市場功能的弱化又使得政府只能更多對市場進行干預,最終導致市場無法發揮最佳配置作用。我國農村金融產品與服務創新發展緩慢關鍵因素在于農村金融市場不夠健全。我國農村金融市場功能的弱化的主要原因是法律制度還不健全,例如我國近年來在家庭聯產承包責任制的基礎上進行“三權分置”改革并取得了一定的成效,但土地作為我國農村農民最為重要的一項資產,其作為金融資產進行擔保的法律地位一直不夠清晰明確。農村金融市場的信用制度也不健全,還沒有一整套完善的信用體系,且大多數農民金融知識比較缺乏,金融信用意識不足,這不僅加大了金融交易成本,同時也增加了農村金融機構經營風險,最終制約了農村金融產品與服務的創新。

1.2? ?農村金融機構創新動力不足

隨著我國鄉村振興戰略的全面實施,我國農村金融需求得到進一步釋放,這為我國金融機構帶來機遇的同時也帶來挑戰和要求。長期以來,包括信息成本、風險成本、操作成本、監督成本在內的農村金融成本相對高昂是制約我國農村金融服務發展的最重要因素。由于我國農村金融產品與服務需求相對于城鎮金融產品和服務需求來說一般具有融資需求較分散、單筆金額需求較小、風險較大、回報率較低、個性化需求較強等特點。為滿足此要求,金融機構需要針對農村金融實際需求進行個性化、多樣化金融產品和服務設計,這將帶來成本的增加。再加上農村抵押物品缺乏或價值低廉、信用體系不完善、風險分散機制缺失的原因,農村金融交易的初始和拓荒成本較高[5]。在成本增加、收益下降、風險增加的作用下,金融機構創新金融產品與服務的市場化動力明顯不足,我國農村金融產品與服務的供給從總量和結構上都無法滿足農村金融產品與服務的需求。

如表1所示,我國金融機構本外幣涉農貸款從2011年到2022年末盡管一直持續增長,由2011年末的14.6萬億增長到2022年末的49.25萬億,但其在金融機構人民幣各項貸款余額中的占比卻是有一定的下降,特別是從2017年后一直在25%以下。同時涉農貸款同比增速在2014-2021年間持續低于總貸款余額同比增速,特別是2015-2019年間兩者差距較大。

1.3? ?農村金融機構數量多但競爭力不足

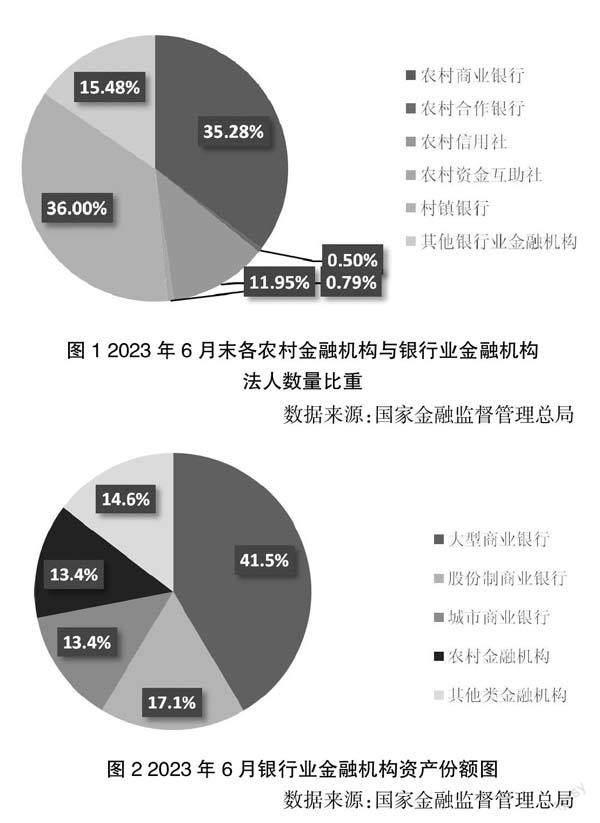

我國農村金融機構包括農村商業銀行、農村合作銀行、農村信用社和新型農村金融機構。由于我國農村金融機構準入原則放寬,我國農村金融機構數量增長迅速。如圖1所示,根據國家金融監督管理總局發布的銀行業金融機構法人名單顯示,截至2023年6月末,我國銀行業金融機構共有4 561家,農村金融機構中的農村商業銀行占比35.28%(1 609家),農村信用社占比11.95%(545家),村鎮銀行占比11.95%(1 642家),農村合作銀行占比0.50(23家),農村資金互助社占比0.79%(36家),農村金融機構總體占全國銀行業金融機構數量的84.52%。盡管我國農村金融機構數量如此龐大,但其資產份額卻很小,整體競爭力低下,如圖2所示,農村金融機構資產份額只占銀行業金融機構資產的13.4%。

2? ?農村金融產品與服務創新機制與路徑探索

2.1? ?完善金融支持制度,提供良好的金融環境

農村金融市場要完善,制度建設是關鍵。金融產品和服務的創新是系統的工程,需要完善的制度做支撐。第一,要提升農村法制基礎,完善農村金融相關法律法規,特別是針對鄉村振興背景下、“三權分置”改革后帶來農村金融市場新變化,進行相關法律法規的修訂與制定,真正做到有法可依。第二,要積極引導市場發揮其資源配置作用,盡量通過市場機制來調節。第三,農村信用環境相對來說較弱,政府應從加強農村金融知識普及教育、建立健全農村信用體系、加大農村金融信用責任意識教育等方面為農村金融市場提供良好的金融生態環境支持。

2.2? ?改革農村金融機構創新機制,提升其創新動力

第一,農村金融機構創新動力要提升,關鍵在于改革其創新機制。大多數農村金融機構的企業目標為盈利。因此要想企業創新動力足,要從盈利角度來考慮,降低農村金融機構在創新中的成本。第二,必須對農村金融機構進行企業制度優化、流程改革、人才激勵和技術升級等。農村金融機構要建立健全現代企業制度,做到產權清晰、權責明確、政企分開、管理科學。同時要針對農村金融產品與服務的業務類型和具體需求進行流程設計和改進,最終通過流程優化帶來成本的降低、質量的提高和效率的提升。第三,農村金融機構創新需要客戶服務、業務發展、內部管理、科技支撐多方面的金融人才,而且需要適應現代企業組織結構與人才結構的市場化、專業化、職業化的趨勢。因此需要進行人才激勵。不僅對高層次人才要有完善的人才引進、用好和留住的激勵制度,同時要持續為一線員工賦能、減負,激發其干事創業活力。此外應該拓寬金融人才引進渠道,鼓勵銀行機構積極發布招聘信息、參加本地招聘會等,多渠道引入高質量金融人才,通過一系列舉措不斷提高金融人才的數量和質量,助力鄉村經濟高質量發展。第四,信息技術助力農村金融機構改革要深化,提質增效要務實。農村金融機構要緊緊抓住信息技術快速發展契機,利用互聯網、大數據、電子商務等新興科技的技術優勢,結合當地農村、農業、農民特色,構建數字普惠金融模式,降低農村金融服務的平均成本和風險水平[6]。

2.3? ?改變農村金融機構競爭方式,提高其整體競爭力

農村金融機構作為一個整體,要抱團取暖而不是惡性競爭。從金融產品和服務的設計、企業制度創新、資源共享、技術支持到金融風險共擔等各個方面,農村金融機構應該進行多角度深入合作,合作才能共贏,共發展。金融產品和服務的設計是系統性工程,前期需要進行深入細致調研,聘請專業人才進行規劃設計,農村金融機構通過合作可以共同分擔成本[7]。要抵御農村金融需求的高風險,數量多、規模小且競爭力不強的農村金融機構必須進行合作互助。其次,農村金融機構可共同助力農村產業振興。隨著經濟結構的轉型升級,農村金融產品與服務的創新要落腳于農村新興產業。鄉村振興有五大目標:產業振興、人才振興、文化振興、生態振興、組織振興。產業振興作為鄉村振興目標之首極為關鍵。農村金融發展應因地制宜,根據當地的實際情況和產業特色,借助移動互聯網、大數據、電子商務等新興技術與本地優勢新興產業深度融合,精準對接新型農業經營者融資需求,利用金融科技的優勢降低農村金融服務的成本,實現農村金融服務的創新性、務實性和多樣性,助力鄉村振興。

3? ?結束語

農村金融產品與服務的創新是制約農村金融發展的關鍵因素之一,而農村金融發展又是鄉村振興戰略的重中之重。文章分析了金融市場發展滯后、金融機構創新動力不足和金融機構整體競爭力不強的原因,從完善金融制度,提供良好金融環境;改革金融機構創新機制,提升其創新動力和合作互助、共同發力,提高農村金融機構整體競爭力角度提出相應的對策建議,為我國鄉村振興戰略的實現提供一點政策建議。

參考文獻:

[1]中國政府網.中共中央 國務院關于抓好“三農”領域重點工作確保如期實現全面小康的意見[EB/OL].(2020-02-05)[2020-02-05].https://www.gov.cn/zhengce/2020-02/05/content_5474884.htm.

[2]中國政府網.中共中央 國務院關于做好2023年全面推進鄉村振興重點工作的意見[EB/OL].(2023-02-13)[2023-02-13].https://

www.gov.cn/zhengce/2023-02/13/content_5741370.htm?dzb=true.

[3]中國政府網.中國人民銀行 國家金融監督管理總局 證監會 財政部 農業農村部關于金融支持全面推進鄉村振興 加快建設農業強國的指導意見[EB/OL].(2023-06-16)[2023-06-16].https://www.gov.cn/zhengce/zhengceku/202306/content_6886854.htm.

[4]張少寧.商業銀行服務鄉村振興的普惠路徑[J].華南農業大學學報(社會科學版),2021,20(05):70-76.

[5]曹明貴,李娟娟.制約河南省農村金融產品與服務創新的原因剖析[J].信陽師范學院學報(哲學社會科學版),2017,37(05):43-47.

[6]王妍,孫正林.鄉村振興背景下我國農村金融資源高效配置研究[J].蘇州大學學報(哲學社會科學版),2022,43(03):138-148.

[7]王小華,楊玉琪,程露.新發展階段農村金融服務鄉村振興戰略:問題與解決方案[J].西南大學學報(社會科學版),2021,47(06):41-50+257-258.

基金項目:湖南省自然資源科技計劃項目“鄉村振興背景下,‘三權分置視角農地經營權融資機制與路徑研究”(2022G10)。

作者簡介:舒勝蘭(1981-),女,漢族,湖南邵陽人,碩士,講師,研究方向為職業教育。