互聯(lián)網(wǎng)背景下手機銀行APP業(yè)務發(fā)展問題研究

2023-11-15 05:59:42王鵬飛

互聯(lián)網(wǎng)周刊 2023年21期

摘要:本文研究對象選擇中國銀行山西分行手機銀行APP,針對山西地區(qū)的顧客專門發(fā)放問卷調(diào)查對手機銀行的滿意度,在調(diào)查過程中以顧客滿意度理論作為基礎,找到手機銀行運營方面出現(xiàn)的問題,在此基礎上提出一些合理的解決對策以及改進建議。通過本文研究可以為中國銀行手機銀行業(yè)務的長期發(fā)展提供相應的借鑒,同時對于國內(nèi)其他金融機構有關業(yè)務的開展也能提供相應的參考。

關鍵詞:手機銀行,APP,業(yè)務發(fā)展

引言

隨著“互聯(lián)網(wǎng)+”的普及與應用,目前居民在生活和工作方面已經(jīng)實現(xiàn)線上化,這在一定程度上給實體銀行的發(fā)展帶來巨大挑戰(zhàn),因此銀行需要進行積極突破,將業(yè)務重點放在手機銀行等方面[1]。與此同時,近幾年第三方支付迎來全面發(fā)展,在業(yè)務方面與手機銀行存在很大的交叉重復現(xiàn)象,不少消費者開始將存款應用于互聯(lián)網(wǎng)理財、投資或者網(wǎng)購[2]。在此背景下,手機銀行要想在激烈的市場競爭中獲得生存和發(fā)展,一定要積極進行突破,除滿足消費者的基礎需求之外,還要將重點放在推出個性化的新型服務等方面。通過手機銀行可以為民眾的日常生活提供各種便利,同時還可以推動銀行等金融機構的穩(wěn)定發(fā)展,由此可知,將業(yè)務重點放在手機銀行上屬于必然的發(fā)展趨勢[3]。

1. 中國銀行山西分行手機銀行客戶問卷調(diào)查分析

1.1 問卷設計與回收

此次問卷向山西太原市的市民進行下發(fā),主要了解市民個人的信息情況以及對中國銀行手機銀行業(yè)務的看法。從2023年4月20日開始,持續(xù)到5月20日,歷時1個月。此次調(diào)查問卷共發(fā)放200份,回收之后剔除無效問卷,最終有182份為有效問卷,有效率91%。

1.2 信度和效度分析

在研究過程中,對數(shù)據(jù)的效度與信度分析主要使用spass 19.0軟件,結合調(diào)查結果可以看到,Cronbach's a值與KMO值的大小分別為0.897和0.837,預示著問卷的數(shù)據(jù)可信度非常高,而且擁有相當好的結構效度。

1.3 問卷基本情況

對問卷結果進行統(tǒng)計分析,發(fā)現(xiàn)使用過與沒有使用過該APP的人數(shù)分別為107人和75人,占比分別為58.79%和41.21%。對沒有使用該APP的用戶進行調(diào)查,發(fā)現(xiàn)有44%的主要原因在于暫時不需要,有30.67%的主要原因在于對該APP并不是非常了解。對從來沒有使用過該APP的人群進行分析,可以發(fā)現(xiàn)這部分人群的年齡整體較為平均,男女數(shù)量基本差不多,因此代表性比較強,在職業(yè)方面主要以個體戶以及企事業(yè)單位為主。

1.4 調(diào)查內(nèi)容分析

1.4.1 產(chǎn)品設計

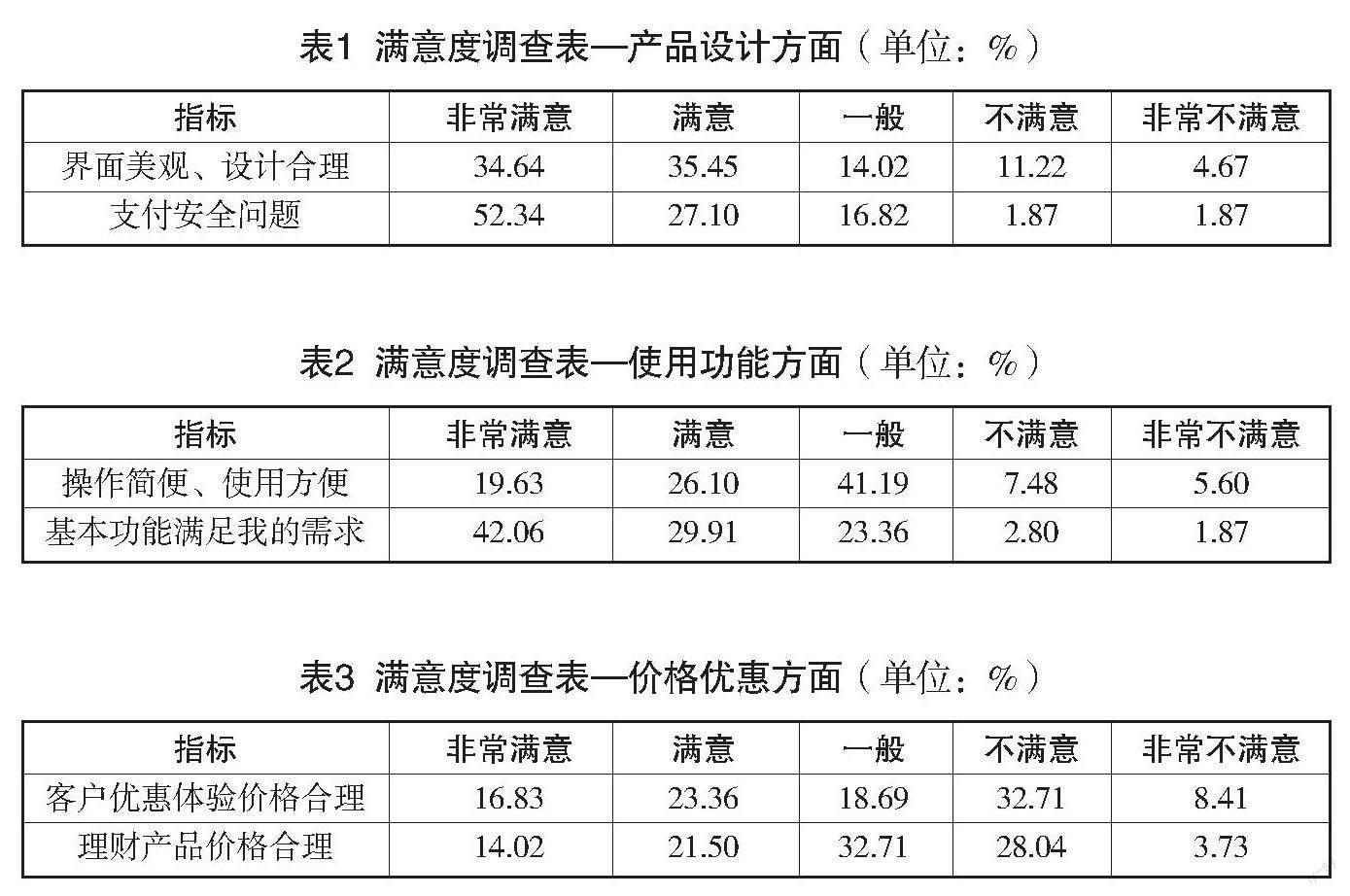

通過表1可以看到,對于該APP的使用界面,各年齡段客戶的認可程度存在一定的差異,滿意和非常滿意的占比分別為35.45%和34.64%,年齡偏大的客戶在認可度方面主要以不滿意和一般為主。對其中的原因進行分析,主要在于內(nèi)容比較繁雜,想要找到自己喜歡的功能難度較大。針對安全問題進行分析,對該APP支付安全較為滿意的占比達80%。

1.4.2 使用功能

通過表2數(shù)據(jù)分析可以看到,認為操作流程一般的占比為41.19%,他們認為該APP的操作流程并不便捷,主要以超過55歲以及不超過25歲的客戶為主,也可以看出中老年群體對于那些需要進行安全認證的APP并不是很喜歡,平時主要以銀行卡以及現(xiàn)金為主;年輕人則更喜歡第三方支付平臺,比如微信和支付寶等。對于APP的基本功能來說,有71.97%的客戶對于相關功能相對較為滿意。

1.4.3 價格優(yōu)惠

通過表3數(shù)據(jù)分析可以看到,對當前的服務并不滿足的占比在40%左右,其中的原因在于與其他銀行對比,中國銀行提供的在線支付服務的內(nèi)容與價格并不占據(jù)優(yōu)勢,因此無法吸引其他更多潛在的新客戶。針對理財產(chǎn)品的價格進行分析,大部分客戶在滿意度方面都為一般,其中一個原因是與行業(yè)其他產(chǎn)品進行對比價格并不占據(jù)明顯優(yōu)勢,另外一個原因是每周僅向客戶推出一次具備價格優(yōu)勢的爆款產(chǎn)品,額度非常少,搶購起來非常不易。

1.4.4 促銷活動

中國銀行手機銀行包含多個不同的促銷活動,除一分坐公交以及充話費立減之外,還包括電子優(yōu)惠券以及洗車優(yōu)惠等相關活動。針對促銷活動的內(nèi)容進行分析,其內(nèi)容與日常生活的諸多領域都有關系,包括基本的衣食住行,大部分客戶對此感到滿意,反饋情況比較好。針對促銷活動的頻率進行分析,大部分活動的頻率整體不高,持續(xù)時間從數(shù)周到數(shù)月不等,持續(xù)時間超過一年的數(shù)量非常少,具體情況可見表4。

1.4.5 渠道推廣

針對渠道推廣進行分析,有36.45%的客戶對手機銀行的渠道了解比較少,滿意度為一般。與客戶進行交流溝通可以發(fā)現(xiàn),很多客戶都是在辦理業(yè)務時大堂經(jīng)理推薦之后才在手機上安裝的。對辦理流程進行分析,認為流程比較便捷的比例為59.81%,具體情況見表5。

1.4.6 客戶服務

針對客戶服務情況進行分析,對講解以及后續(xù)的跟進感到不滿的占比為23.36%。結合現(xiàn)有的情況發(fā)現(xiàn),當前銀行的全部業(yè)務基本上都是引導潛在的新客戶,工作人員更樂于向新客戶進行有關流程的指導和學習,不過基本上都是大致的指導,主要以轉賬以及查詢?yōu)橹鳎瑢е率褂妙l率較高的活躍客戶很容易流失,具體情況見表6。

2. 中國銀行山西分行手機銀行存在的問題分析

結合問卷調(diào)查所得結果,當前該銀行APP運營環(huán)節(jié)的問題主要集中在以下幾點:

2.1 產(chǎn)品服務同質(zhì)化

隨著互聯(lián)網(wǎng)的快速發(fā)展,不少企業(yè)在業(yè)務貿(mào)易方面更喜歡應用線上的方式,因此就衍生出很多在線支付業(yè)務,給銀行帶來了很大的市場競爭壓力,因為銀行服務在創(chuàng)新以及規(guī)劃方面存在一定的缺陷,導致產(chǎn)品設計存在重復的現(xiàn)象。從當前整體情況來看,中國銀行并沒有對移動支付端做出大范圍的創(chuàng)新,產(chǎn)品開發(fā)力度不夠,在設計界面時功能比較復雜,不夠簡潔明了,導致很多客戶在使用時無法快速實現(xiàn)轉賬以及查詢等常見的功能。

2.2 營銷渠道較單一

針對當前的傳統(tǒng)營銷渠道進行分析,中國銀行山西分行手機銀行使用的營銷渠道不夠多樣化,尤其對于那些縣級的銀行網(wǎng)點來說,基本上使用的都是外部拓展以及柜臺營銷等傳統(tǒng)的渠道。其中柜臺營銷要求大堂經(jīng)理和柜員及時與客戶進行對接,通過面對面的方式向客戶講解移動銀行的優(yōu)勢以及使用事項。該方式在短期之內(nèi)可以滿足客戶的個性化需求,但僅局限于對簡單業(yè)務具有需求的普通客戶群體。

2.3 銷售流程不規(guī)范

當前山西分行最關鍵的一項戰(zhàn)略目標就是手機銀行業(yè)務,但很多員工對該項業(yè)務并沒有深刻的認知,認為手機銀行僅屬于一種產(chǎn)品或者一項指標,也有的網(wǎng)點在手機銀行業(yè)務開展過程中并不重視,未及時對員工進行培訓,也沒有嚴格規(guī)范有關操作流程,導致手機銀行業(yè)務未獲得實質(zhì)性的進展[4]。

2.4 場景建設無創(chuàng)新

從當前的整體運作情況來看,中國銀行很早就向市場推出了移動支付端,但與當前市場上比較流行的移動支付專項相比,在技術方面的差距仍比較明顯。以微信為例,在剛推向市場的時候僅作為一款聊天工具,只是替代QQ,隨著用戶數(shù)量的不斷增加,微信開始搭建各種各樣的生活場景,隨后出現(xiàn)了微信支付、發(fā)紅包、微信群以及收款等諸多功能,用戶規(guī)模越來越龐大,還有了手機充值、預定車票以及信用卡還款等相關業(yè)務。

2.5 數(shù)據(jù)應用不廣泛

隨著大數(shù)據(jù)時代的全面到來,中國銀行目前的客戶數(shù)據(jù)量相當龐大,但銀行內(nèi)部有比較嚴密的制度,尤其對于用戶個人的信息需要進行嚴格保密,導致用戶的相關數(shù)據(jù)信息無法得到合理應用,再加上當前的大數(shù)據(jù)利用率不夠充足,致使營銷目的相當不明確。

2.6 客戶體驗度不高

結合山西地區(qū)對手機銀行的使用反饋情況可以看到,要想提升客戶滿意度重點在于開發(fā)諸多豐富多彩的生活場景。有的客戶平時經(jīng)常使用中國銀行的手機業(yè)務,同時也比較喜歡使用微信以及支付寶等,對比之后可以發(fā)現(xiàn)大部分客戶更喜歡那些經(jīng)常推出各種優(yōu)惠活動的APP,比如通過移動銀行充值話費或者參加各種優(yōu)惠活動,然而吸引的客戶群體數(shù)量相當有限,很難提供更多優(yōu)質(zhì)的服務。

3. 手機銀行APP業(yè)務發(fā)展策略建議

3.1 完善產(chǎn)品設計、建立專區(qū)模塊

當前國內(nèi)大部分手機銀行都存在嚴重的同質(zhì)化現(xiàn)象,設計的界面千篇一律,要想獲得實質(zhì)性的突破,就要對客戶的使用習慣進行全面了解,結合產(chǎn)品的特征設計更為簡潔、操作性更強的界面。在設計功能模塊時需要注重便利性,倘若僅將重點放在功能的全面性上,那么往往給客戶的操作帶來很多不便,功能查找比較麻煩,耗時耗力。

3.2 線上線下營銷渠道協(xié)同發(fā)展

目前手機銀行擁有越來越多的營銷渠道,除網(wǎng)點銷售之外,近幾年開始逐漸應用線上與線下結合的模式。在此前提下,要充分應用不同的物理渠道,比如在顯眼的地方設置易拉寶或者宣傳頁、在LED屏幕上不間斷地進行產(chǎn)品宣傳和播放,或者在自動取款機等顯眼的位置介紹產(chǎn)品的優(yōu)勢和功能,與此同時,還要在公交車、電影院以及報紙媒體等加強日常宣傳,讓客戶深入了解微銀行以及手機銀行的優(yōu)勢[5]。

3.3 實行差別定價策略

當前行業(yè)競爭相當激烈,客戶在挑選產(chǎn)品時一般都會對比不同的手機銀行。過于注重價格戰(zhàn)對銀行的長期可持續(xù)發(fā)展將帶來很大不利,對此銀行要結合用戶群體差異制定一套個性化的定價策略。比如,對于一般用戶可以給予相應的優(yōu)惠,對于中高端客戶將重點放在服務質(zhì)量的提升上,制定一些個性化且收益較高的理財產(chǎn)品,這樣才能吸引并留住更多客戶,幫助銀行實現(xiàn)最大化收益[6]。

3.4 豐富場景類型

積極引用豐富多彩的高頻場景,使客戶變得更加活躍,具體來說需要從以下幾點做起:首先,全面整合有關數(shù)據(jù),在現(xiàn)代化以及信息化技術的支持下為客戶提供更人性化的服務場景;其次,站在客戶的立場了解客戶自身的需求以及所處的生活場景,然后進行專門打造;最后,以業(yè)務流程作為基礎,通過大數(shù)據(jù)對客戶的個性化需求進行充分挖掘,為客戶制定個性化的使用場景。

3.5 了解客戶需求,做好后續(xù)跟蹤服務

目前要以客戶的實際需求作為參考,對其展開精細化的管理,客戶經(jīng)理以及大堂經(jīng)理需要與客戶進行面對面的交流,了解客戶的實際需求,然后對業(yè)務需求進行全面整理。對于重點客戶需要制定個性化的產(chǎn)品策略,了解客戶的真實需求,提升該群體在手機銀行使用過程中的活躍度,防止優(yōu)質(zhì)客戶的流失。除此之外,創(chuàng)建一套切實可行的問題搜集機制,對客戶提出的意見及時進行整理和收集,然后進行有效整改。

結語

盡管近幾年中國銀行山西分行手機銀行發(fā)展速度相當迅猛,不過與第三方支付以及其他類似產(chǎn)品相比仍存在不小的差距,主要體現(xiàn)在營銷渠道、客戶體驗、場景建設、數(shù)據(jù)應用、產(chǎn)品服務等方面,因此需要在這些方面進行重點強化,做好日常宣傳工作,加強場景建設,對價格進行全面的管理與監(jiān)督,才能滿足更多客戶的多樣化需求,為客戶提供更優(yōu)質(zhì)的服務。

參考文獻:

[1]董雅雯,戴云飛.商業(yè)銀行手機銀行客群營銷策略研究[J].金融縱橫,2023(6):72-80.

[2]顏清雅.中國銀行吉林省分行手機銀行業(yè)務市場營銷策略研究[D].長春:吉林大學,2023.

[3]丁韌.手機銀行用戶運營探索[J].中國信用卡,2022(8):54-56.

[4]中國工商銀行北京分行課題組,應維云,徐昌偉.數(shù)字化背景下個人手機銀行產(chǎn)品優(yōu)化與營銷推廣模式研究[J].現(xiàn)代金融導刊,2022(6):8-12.

[5]Mustafa M.The Adoption of Mobile Banking Services in Jordanian Banks and Factors Affecting the Customers[J].Electrochemical Society Transactions,2022,107(1)2483-2493.

[6]周素.M銀行Z分行手機銀行業(yè)務營銷策略優(yōu)化研究[D].長沙:中南大學,2022.

作者簡介:王鵬飛,碩士研究生,研究方向:金融學。