不完全契約視角下營商環境優化對FDI 流入的影響

——基于“一帶一路”國家的實證檢驗

2023-11-17 02:45:14梁朝暉LIANGZhaohui

價值工程 2023年31期

梁朝暉 LIANG Zhao-hui

(安徽財經大學國際經濟貿易學院,蚌埠 233030)

0 引言

自“一帶一路”倡議提出以來,中國與“一帶一路”沿線國家的外商直接投資獲得快速發展。國家統計局《2022 年國民經濟和社會發展統計公報》顯示,2022 年“一帶一路”沿線國家對華直接投資金額891 億元,增長17.2%;我國對“一帶一路”沿線國家非金融類直接投資額1410 億元,增長7.7%,有效促進了當地經濟增長和就業。“一帶一路”沿線各國大多是新興經濟體和發展中國家,如何吸引更多外資流入,利用外資企業的技術溢出和競爭效應提高本國勞動生產率、實現經濟高質量發展一直是“一帶一路”沿線各國關注的熱點問題。

交易是市場經濟賴以運行的基礎,跨國企業到東道國開展投資活動,所涉及的交易大都需要通過簽訂契約對政府和企業行為予以約束。已有關于外商直接投資的研究大多是建立在“契約完全”理論基礎之上,但人的有限理性和未來發展的不確定性使得契約不完全問題必然廣泛存在。如果沒有良好的營商環境保障契約主體的合法權益,投資方可能會面臨“敲竹杠”行為,從而影響企業投資決策。“一帶一路”沿線國家由于地理、歷史、人文社會和經濟發展水平各不相同,各國營商環境存在顯著差異,契約執行效率也各不相同,那么,一國營商環境是否會影響外商直接投資流入,其作用機理如何?如何運用契約不完全理論進行解釋?對這些問題進行深入分析,可以為“一帶一路”沿線國家吸引更多外商直接投資提供新的研究視角和解決方案。

1 理論分析與經驗假說

契約不完全理論指出由于人的有限理性和信息的不完全性,契約條款無法對未來所有可能發生的事件做出明確規定,契約執行過程中也容易出現違約行為,并且有些違約行為很難被法庭證實,因此,交易中的契約大部分是不完全的[1,2]。契約不完全容易導致資源錯配,投資效率低下。

東道國營商環境影響外資企業與東道國政府和當地企業之間的合作。外資企業在東道國市場創辦企業,首先要與東道國政府達成契約,建立合作關系。外資企業和東道國政府之間的法律地位是不平等的,導致簽訂的投資協議屬于不完全契約范疇。營商環境惡劣的國家,東道國政府可能會通過行使行政特別權或立法權干涉契約的簽訂或執行、甚至違反契約條款,形成不平等、不合理的政企關系,給投資者造成損失。其次,由于語言和環境的不同,部分外資企業會和當地企業合資創辦企業。較差的營商環境可能導致契約剩余控制權得不到合理配置,當地企業可能會更多地依賴“關系”,通過賄賂政府或依賴與朋友和家人的關系尋求租金分配,外資企業在東道國由于缺少這些“關系”資源會面臨高昂的簽約成本,提高了外資企業進入和經營運作等市場交易成本,企業盈利能力下降,外資企業會因此改變投資策略,甚至選擇退出東道國市場[3]。據此提出假說1:

H1:良好的營商環境能夠提高契約執行效率,降低契約交易成本,吸引更多FDI 流入。

良好的營商環境可以通過法律的強制執行約束東道國各主體的履約行為,能夠保證契約在公開、公平、公正的環境下順利執行,從而有助于東道國塑造自身形象,提升國家聲譽。良好的國際聲譽一方面降低了跨國企業與東道國之間的信息不對稱和交易過程中的不確定性,有助于減少企業機會主義行為[4]。另一方面可以向國際市場傳遞出值得信賴的信號,跨國企業進行外商直接投資決策時,會優先考慮營商環境更好的國家[5]。融資約束是限制外商直接投資的另一障礙,外資企業在東道國投資尤其是企業研發需要大量專用性資金的長期持續投入,為了獲得充足的資金,外資企業會與東道國金融機構簽訂契約開展融資活動。優化營商環境,提高金融契約執行效率,一方面可以減少金融市場信息不對稱,縮短銀行等金融機構的信貸供給時間,減緩融資約束,為外資企業在東道國投資提供重要的資金保障,另一方面在出現融資糾紛時,良好的營商環境意味著在法院或者社會輿論的監督下,合同執行和財產清算的效率較高,因此能夠最大化降低外資企業維權成本,保障外資企業的合法權益,從而可以吸引更多外資企業進入東道國投資[6]。由此,提出假說2:

H2:良好的營商環境可以通過提升國家聲譽和降低融資約束吸引FDI 流入。

2 研究設計

2.1 計量模型設定

為了考察營商環境優化對外商直接投資的影響及作用機制,本文構建以下計量模型:

其中,下標i、t 分別代表國家與年份,被解釋變量fdiit代表i 國t 時期的外商直接投資;lawit表示i 國t 時期的營商環境,系數α1的符號反映了營商環境與外商直接投資之間的關系,如果為正,說明營商環境的優化能夠促進一國FDI 流入。Cit代表其他控制變量組成的向量,α0為常數項,λi和θt分別表示國家和時間固定效應,εit為隨機誤差項。

2.2 變量選取與數據來源

被解釋變量:外商直接投資(fdi)。本文采用外國直接投資存量占GDP 比重來衡量一國外商直接投資狀況。數據來源于聯合國貿易與發展組織數據庫。

解釋變量:營商環境(law)。完善法治化營商環境有助于解決契約不完全問題[7]。因此,本文采用全球治理指數中的法治指數,衡量一國的營商環境,法治指數越高的國家代表營商環境越好。

控制變量(C)。控制變量包括:經濟發展水平(lnGDP),以各國人均GDP 表示;貿易開放度(lntrade),以商品進出口總額占GDP 的比重來表示;研發水平(rd),以各國研發經費投入占GDP 的比重衡量一國研發水平;人力資本(edu),采用各國高等教育毛入學率來代替人力資本;基礎設施水平(ininf),用互聯網個人用戶數在總人口中的占比來表示;城鎮化率(ln pop),用城鎮人口占總人口的比例來表示;融資約束(ln fin),選用私營部門國內信貸占GDP 比例表示融資約束。以上數據來源于世界銀行的世界發展指標數據庫[8]。

本文樣本包含了“一帶一路”沿線72 個國家①,時間為1990-2021 年,部分國家數據缺失較多。為剔除異常值的影響,本文采取winsor2 命令對數據進行了縮尾處理。

3 實證分析與結果

3.1 基準回歸結果分析

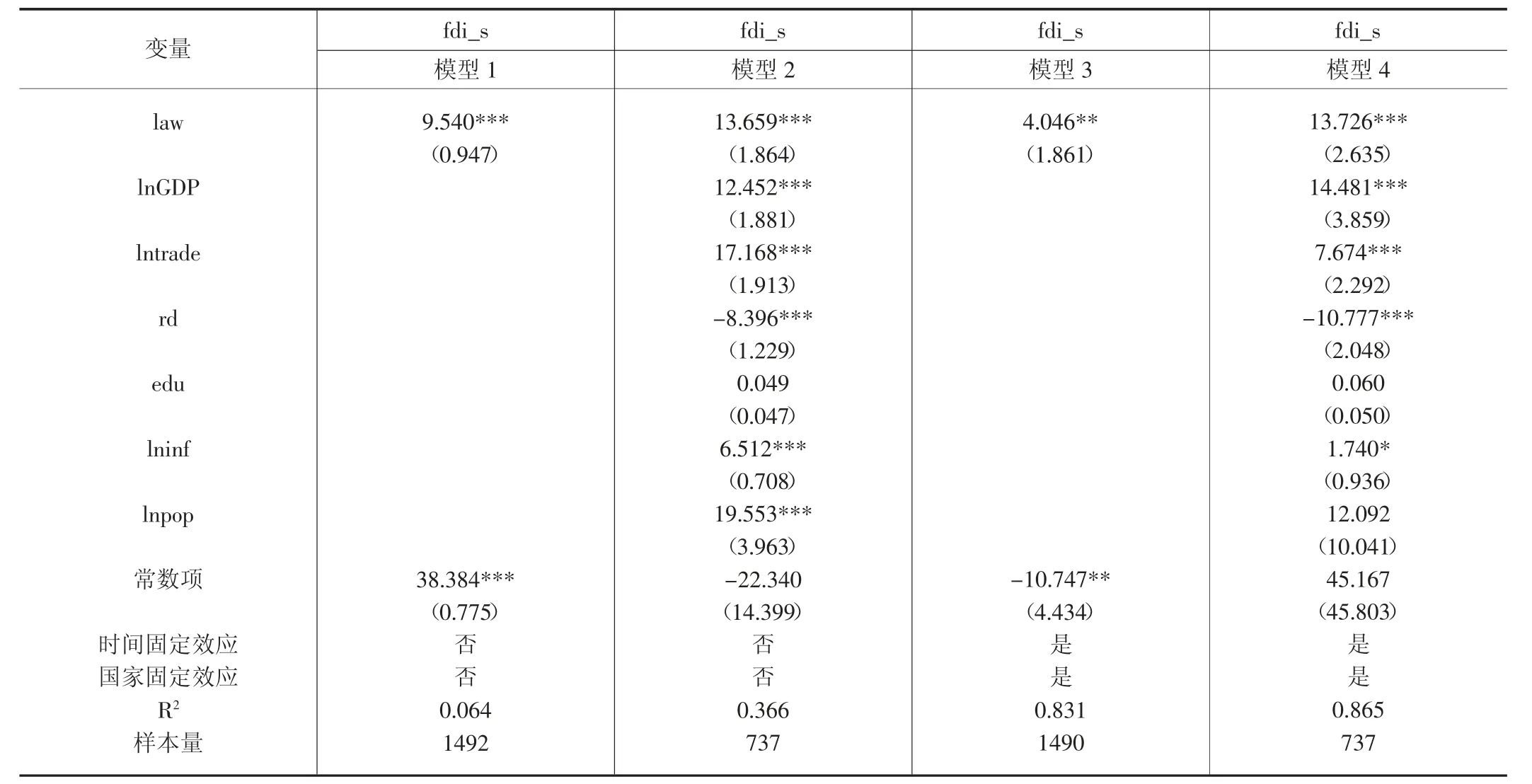

表1 報告了營商環境與外商直接投資的基本回歸結果。模型1 是只控制了營商環境這一個解釋變量,營商環境law 的估計系數為9.540,在1%的水平上顯著為正,說明“一帶一路”沿線各國良好的營商環境能夠吸引更多FDI 流入,與本文假說1 的預期一致。模型2 加入了控制變量,模型3 是在模型1 的基礎上控制了國家和時間固定效應,模型4 控制了所有變量,結果顯示,law 的回歸系數符號和顯著性均不變。表2 的回歸結果表明,“一帶一路”沿線各國良好的營商環境能夠顯著促進FDI 流入,驗證了假說1 的成立。

表1 基準回歸估計結果

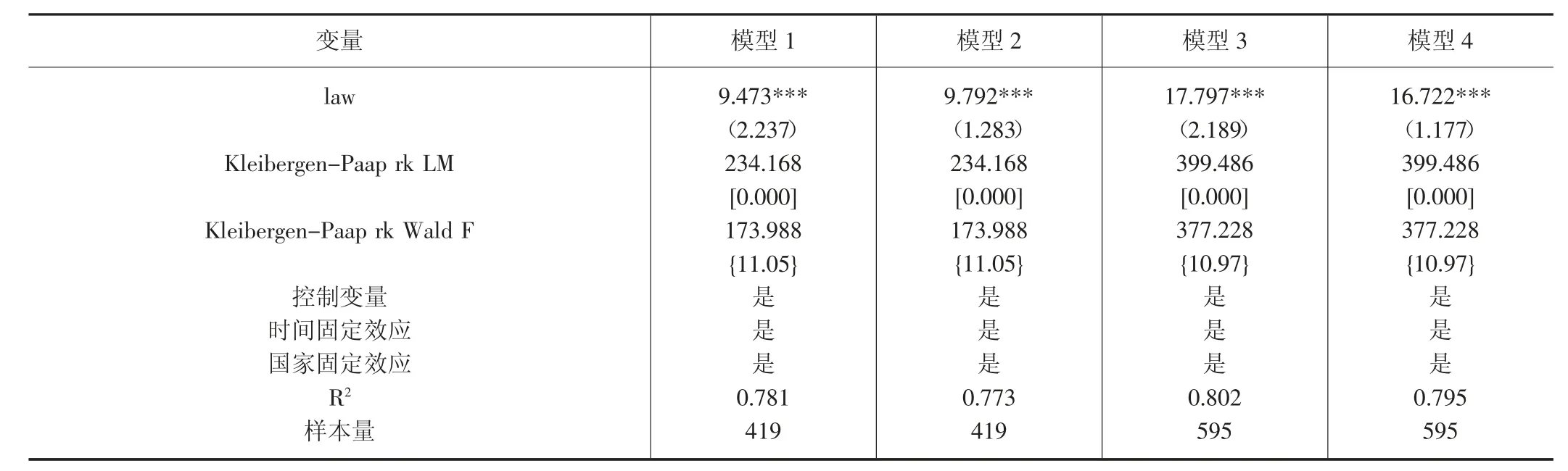

表2 穩健性檢驗:內生性問題

3.2 穩健性分析

為確保回歸結果的可靠性,本文考慮了內生性問題、樣本選擇問題以及指標測度問題,對基準回歸又做了進一步檢驗。

3.2.1 內生性問題

營商環境與外商直接投資之間可能存在反向因果關系,這種反向因果關系會導致模型存在內生性問題,對基準回歸結果產生一定的影響。本文首先使用法律起源作為營商環境的工具變量[9]。法律起源一方面與當前各國營商環境存在一定的聯系,另一方面也不會對各國外商直接投資產生直接影響,滿足了工具變量的相關性和外生性兩個假設條件。若一國的法律起源為英國法②,則此變量取值為1,否則為0,估計結果如表2 所示。

表2 模型1 是采用工具變量的二階段最小二乘法(2SLS)進行估計,模型2 屬于工具變量的GMM 估計,不可識別檢驗顯示,Kleibergen-Paap rk LM 統計量的P 值為0,強烈拒絕不可識別原假設,說明工具變量是合理的,Kleibergen-Paap rk Wald F 統計值遠遠大于在10%水平上的臨界值,說明顯著拒絕了“弱工具變量”的原假設。此外,本文還選取了法治指數的滯后一期和滯后二期作為工具變量,分別采用2SLS 和GMM 進行估計,模型3 和模型4 結果證實上述檢驗同樣成立。控制內生性后,估計結果顯示,營商環境前的系數在1%的水平上都顯著為正,驗證了基準回歸結論的正確性。

3.2.2 樣本選擇問題

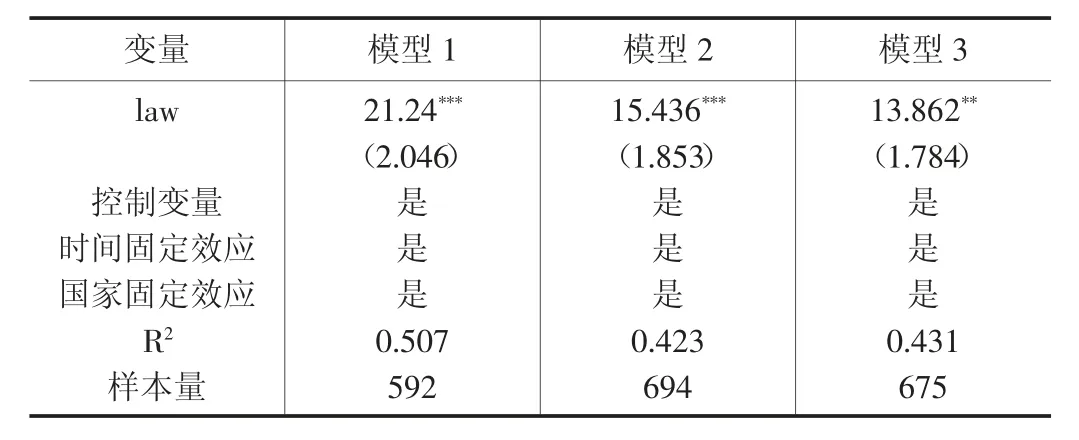

表3 對樣本進行了篩選,進一步考察了估計結果對樣本選擇的敏感性。模型1 刪除了解釋變量缺失值比較多的國家,共保留了56 個“一帶一路”沿線國家;模型2 縮減了時間樣本范圍,考慮到2000 年以前的樣本缺失值較多,只保留了了2000-2021 年的樣本;考慮到疫情的影響,模型3 在模型2 的基礎上又刪掉了2019、2020 和2021 年的樣本。表3 重新估計結果顯示,營商環境前的系數仍顯著為正,說明基準回歸結果是穩健的。

表3 穩健性檢驗:樣本選擇問題

3.2.3 變量的測度和選擇問題

更換被解釋變量。表4 模型1 是采取FDI 流量對模型重新估計的結果。可以看出,營商環境前的系數在1%的水平上仍然顯著為正。

表4 穩健性檢驗:變量的測度和選擇問題

更換核心解釋變量。本文用世界銀行營商環境調查數據庫提供的契約執行時間(time)和契約執行成本(cost)分別表示營商環境對模型重新進行估計,由模型2 和模型3結果可以看出,營商環境的估計系數顯著為負,與前文的分析一致。

添加控制變量。為避免遺漏變量對估計結果的影響,模型4 增加了金融發展、環境規制等可能影響FDI 流入的因素,對模型重新進行了估計,營商環境估計系數仍然顯著為正。

3.3 異質性分析

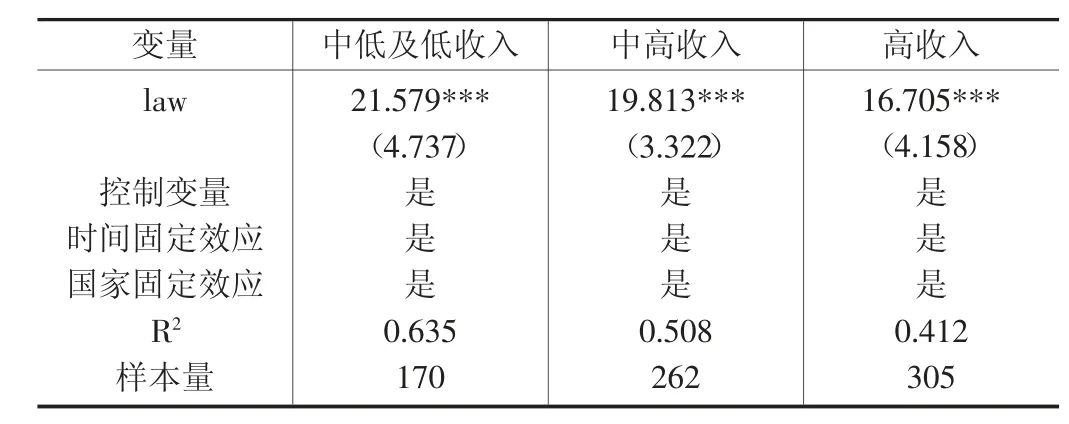

本文按照世界銀行對國家的劃分標準,將“一帶一路”分為高收入國家、中高收入國家和中低及低收入國家,檢驗營商環境對不同經濟發展水平國家引進外資是否存在差異。估計結果見表5。

表5 異質性檢驗

從表5 中三組回歸結果可以看出,無論是哪種類別的國家,營商環境前的系數都在1%的水平上顯著為正,說明“一帶一路”沿線各國營商環境的改善對吸引外商直接投資均具有顯著的促進作用。對比營商環境前的系數值可以看出,中低及低收入國家營商環境前的系數值最大,中高收入國家次之,高收入國家最小,說明隨著收入水平的提高,營商環境的優化對外商直接投資的促進效應有所降低。收入水平越低的國家,外資企業對營商環境的變化越敏感。中低及低收入國家和中高收入國家營商環境的優化能夠更大幅度地吸引外商直接投資。

4 機制分析

本文采用一國某一類產品的平均質量衡量國家聲譽,數據來源于CEPII-BACI 數據庫[10]。融資約束(ln fin)采用一國私營部門國內信貸占GDP 比例來表示,數據來源于世界銀行數據庫。

表6 模型1 為基準回歸,模型2 檢驗了營商環境是否會促進一國聲譽的形成,營商環境前的系數在1%的水平上顯著為正,說明優化營商環境有助于提高該國的國家聲譽,而良好的國家聲譽可以增加契約的自我履行,提高契約執行效率,節約交易成本,從而吸引FDI 流入。該作用渠道的檢驗表明良好的聲譽是建立在營商環境優化的基礎上,這與Milgrom 等提出的“法庭是保證多邊聲譽機制發揮作用的重要保障”的觀點一致[11]。表6 模型3 是對融資約束渠道的檢驗,營商環境前的系數同樣表明良好的營商環境能夠促進信貸市場的發育,降低融資約束,從而可以吸引更多FDI 流入。表6 驗證了假說2 的成立。

5 研究結論與政策建議

本文基于不完全契約視角,研究了一國營商環境對FDI 流入的影響及作用機制,提出理論假說并采用“一帶一路”沿線國家的數據進行了檢驗,結果表明:第一,“一帶一路”沿線國家良好的營商環境能夠顯著促進FDI 流入。第二,“一帶一路”沿線國家營商環境對外商直接投資的促進作用存在異質性,對于中低及低收入國家促進效應最大,中高收入國家次之,高收入國家效應最小。第三,機制分析表明,東道國良好的營商環境可以通過提高國家聲譽和緩解融資約束兩個渠道促進外商直接投資。

本文的政策含義是,營商環境對一國外商直接投資流入具有重要影響。“一帶一路”沿線各國應該進一步加強法制建設,加大執法力度,優化營商環境,減少契約不完全導致的成本增加和風險預期,為吸引更多高質量外資提供良好的制度保障。除了重視營商環境帶來的直接效應外,還應該關注營商環境帶來的間接影響,通過優化營商環境,提高契約執行效率,在國際上形成良好的聲譽和影響力,有助于擴大契約的自我履行范圍,更高效地解決外商直接投資活動中的契約不完全問題。

注釋:

①數據來源于國家信息中心《“一帶一路”大數據報告2018》。

②各國法律起源共包含5 個法系,其中英國普通法對債權人權利保護力度最強,因此使用英國普通法作為營商環境的工具變量。

猜你喜歡

當代陜西(2021年20期)2022-01-19 03:23:50

環渤海經濟瞭望(2021年2期)2021-05-08 04:18:04

中國外匯(2019年23期)2019-05-25 07:06:38

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

市場周刊(2017年1期)2017-02-28 14:13:32

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

環球時報(2014-12-10)2014-12-10 08:51:32