我國生豬期貨的價格發現功能研究

2023-11-20 22:45:23李杰

中國證券期貨 2023年6期

摘?要:生豬期貨的上市為管理生豬價格風險提供了新的工具,而風險管理目標實現的前提條件是生豬期貨具備價格發現功能。本文利用協整與向量誤差修正模型、因果關系檢驗、溢出指數三種方法從長期和短期兩個角度考察了我國生豬期貨是否具備價格發現功能。全樣本研究發現:我國生豬期貨已經具備了明顯的價格發現功能;生豬期貨價格與現貨價格之間存在長期穩定的均衡關系;生豬期貨收益率對現貨收益率具有顯著的預測能力;生豬期貨收益率對現貨收益率具有明顯的凈溢出效應;無論是長期還是短期,生豬期貨市場的價格發現功能都強于現貨市場。異質性分析發現:長期來看,在價格下跌時期,生豬現貨市場的價格發現功能更強,而在價格上漲時期,生豬期貨市場的價格發現功能更強;短期內,無論是價格上漲時期還是價格下跌時期,生豬期貨市場的價格發現功能都更強。基于研究結論,針對政府物價監測預警部門、大連商品交易所和生豬產業經營主體提出相應的對策建議。

關鍵詞:生豬期貨;協整分析;因果關系檢驗;溢出指數;異質性分析

作者簡介:李杰,博士,講師,研究方向為金融數量分析、計量經濟分析。

①

我國《期貨和衍生品法》第三十一條規定,金融機構開展衍生品交易業務,應當依法經過批準或核準,履行交易者適當性管理義務,并應當遵守國家有關監督管理規定。

②

向投資者銷售公開或者非公開發行的證券、公開或者非公開募集的證券投資基金和股權投資基金(包括創業投資基金,以下簡稱基金)、公開或者非公開轉讓的期貨及其他衍生產品,或者為投資者提供相關業務服務的,適用本辦法。

一、引言

生豬價格的周期波動長期以來都是困擾生豬養殖戶(企業)、居民和政府部門的一個重要問題。國外生豬期貨的實踐經驗表明,發展生豬期貨有利于穩定生豬供給和減緩生豬價格波動。大連商品交易所的生豬期貨合約上市,為我國生豬產業相關經營主體預測未來價格走勢和管理價格風險增添了新的工具,進而為破解“豬周期”難題提供了新的解決方案。然而,生豬期貨能夠有效發揮預期作用的重要前提是生豬期貨具備明顯的價格發現功能。因此,全方位、多角度研究我國生豬期貨的價格發現功能不僅能夠為生豬產業各類經營主體合理參與和利用生豬期貨管理價格風險提供現實的指導,還能為進一步完善我國的生豬價格監測預警機制和生豬期貨市場提供決策依據。

二、文獻綜述

國內外研究者對生豬期貨的廣泛關注源于管理生豬價格波動風險的需要。現有研究表明,不論是國內還是國外,生豬價格均存在劇烈的周期性波動(Berg和Huffaker,2015;杜暘,2020)。Berg?和Huffaker認為,需求的低價格彈性、投資的不可逆性和農民的流動性驅動投資行為是德國生豬價格周期性波動的重要原因。杜暘等研究者認為,生豬生產和供給的不穩定是造成我國生豬價格周期性波動的關鍵原因,而生豬養殖周期長、養殖的規模化標準化程度不高、養殖成本變化、生豬疾病疫情沖擊、缺乏預測價格和管理價格風險的有效工具等是影響我國生豬穩定生產和供給的主要因素。

國內外研究者普遍認為,生豬期貨是管理生豬價格波動風險的重要而有效的工具。大量對國外生豬期貨市場的實證研究結果表明,生豬期貨市場是有效的,具有明顯的價格發現和套期保值功能。生豬期貨市場為生豬生產者提供了獲利或提高回報的機會,具有明顯的套期保值功能(Ditsch和Leuthold,1996)。價格發現主要起源于生豬期貨市場(Carter和Mohapatra,2008)。Admmer等(2015)對歐洲生豬期貨市場的研究發現,即使交易量很低,生豬期貨也具有明顯的價格發現功能。

由于我國的生豬期貨上市時間較短,現有對我國生豬期貨的研究大多集中在發展生豬期貨的必要性和重要性方面。大多數研究者支持發展生豬期貨以應對生豬價格的周期性波動(楊陽,2017;黃立赫,2021)。其理由來源于理論和經驗兩個方面。一方面,理論上期貨市場具有價格發現和套期保值功能,發展生豬期貨能夠為生豬產業各類經營主體提供預測價格和管理價格風險的有效工具,生豬期貨上市有助于完善我國生豬價格的形成機制。另一方面,美國生豬期貨的實踐經驗表明,發展生豬期貨能夠促進生豬產業規模化、標準化經營,進而穩定生豬供給和減緩生豬價格波動。伴隨我國生豬期貨的上市,部分研究者對生豬期貨市場運行情況進行了初步的研究。中國生豬期貨的上市理論上有利于促進生豬養殖、加工和銷售的發展,平滑豬周期,幫助政府更好地控制未來豬肉價格。然而,生豬期貨上市初期并沒有發揮預期的作用,可能的原因在于小農戶無法參與以及大企業仍在觀望(Guo等,2021)。

綜上可知,現有文獻對國外生豬期貨市場進行了較為全面、系統的研究,大量經驗研究的結果證實了生豬期貨市場具有價格發現、套期保值以及促進生豬產業發展等重要功能。鑒于上市時間較短,對我國生豬期貨的研究大多集中在定性分析發展生豬期貨的意義方面,對上市以來生豬期貨市場的功能發揮情況的定量研究很少。然而,生豬期貨市場功能的發揮情況對于生豬產業鏈相關主體參與利用生豬期貨以及進一步完善生豬期貨市場都具有重要的指導價值。價格發現功能是期貨市場最為基礎的功能,是其他功能發揮的重要前提。因此,迫切需要對我國生豬期貨市場是否發揮了理論上預期的價格發現功能開展實證研究,以彌補現有研究的不足。

三、研究方法與數據

(一)模型與方法

如何檢驗期貨市場的價格發現功能,現有文獻的研究主要有兩種思路。一種思路是檢驗所謂的“無偏假設”,即“當前期貨價格是未來現貨價格的無偏估計”;另一種思路是檢驗所謂的“預測假設”,即“相對于現貨市場,期貨市場的價格發現功能更強”。然而,一般情況下期貨價格不是未來現貨價格的無偏預期,通過檢驗“無偏假設”途徑驗證期貨市場是否具有價格發現功能可能存在問題,應該從期貨價格與當前現貨價格的關系視角考察期貨市場的價格發現功能。基于上述原因,本文從生豬期貨價格與當前現貨價格的關系角度入手,探討我國新生的生豬期貨是否已經具備了價格發現功能,主要從“預測假設”角度分別從長期和短期兩個方面研究期貨價格與當前現貨價格的關系。長期關系分析采用協整與向量誤差修正模型方法,目的是檢驗期貨價格與現貨價格之間是否存在長期穩定的關系以及期貨市場的價格發現功能是否強于現貨市場;短期關系分析采用因果關系檢驗和溢出指數方法,目的是檢驗期貨價格與現貨價格變化之間的領先滯后關系以及期貨市場的價格發現功能是否強于現貨市場。

1基于協整與向量誤差修正模型的價格發現功能研究

期貨市場和現貨市場理論上都具有價格發現功能,但是價格發現功能的強弱可能存在一定程度的差異。如果長期內期貨價格與現貨價格存在穩定的均衡關系,則可以表明期貨市場和現貨市場都能夠對影響價格的各種信息作出較為一致的反應。因此,可以采用協整分析方法間接考察期貨市場是否具備價格發現功能。一些研究者認為,資產的可儲存性會影響期貨價格與現貨價格的協整關系。然而,也有研究表明資產的可儲存性不會影響期貨價格與現貨價格的協整關系。生豬作為典型的不可儲存產品,基于上述原因,本文不對生豬期貨的特殊性進行深入分析,仍利用常用的Johansen方法檢驗生豬期貨價格與現貨價格之間是否存在協整關系。如果存在協整關系則可以認為,長期內期貨價格與現貨價格之間存在較為穩定的均衡關系,生豬期貨市場已經具備了明顯的價格發現功能。

關于期貨市場與現貨市場價格發現功能的相對強弱,參考Admmer等(2015)基于向量誤差修正模型(VECM)的方法,利用誤差修正項的調整系數反映期貨市場與現貨市場的價格發現功能的相對強弱。VECM可以表示為

ΔlnFtΔlnSt=u10u20+afasecmt-1+α11β11α21β21

ΔlnFt-1ΔlnSt-1+…+α1pβ1pα2pβ2pΔlnFt-pΔlnSt-p+ε1tε2t(1)

其中,lnFt和lnSt分別表示t時期的期貨價格與現貨價格的自然對數,ecmt-1為誤差修正項,Δ為一階差分,p為滯后階數,εit?(i=1,2)為誤差項。期貨市場與現貨市場的價格發現功能的相對貢獻可以分別表示為

θf=asas+af,θs=1-θf=afas+af(2)

其中,θf和θs分別表示期貨市場和現貨市場價格發現功能的相對貢獻。如果θf>θs,則認為長期來看期貨市場的價格發現功能強于現貨市場;反之,如果θf<θs,則認為長期來看現貨市場的價格發現功能強于期貨市場。

2基于因果關系檢驗的價格發現功能研究

短期內,價格發現功能的強弱主要表現在對信息變化的敏感性上。如果價格能夠對信息變化作出快速準確的反應,則價格發現功能較強,反之,則價格發現功能較弱。因此,檢驗期貨市場是否具有較強的價格發現功能實際上就是檢驗期貨價格是否能夠對信息變化作出更為準確、迅速的反應。檢驗的一種思路是考察期貨價格變化與現貨價格變化的領先滯后關系。如果期貨價格變化領先現貨價格變化,則可能意味著期貨價格對信息變化的反應更為迅速,因而期貨市場具有明顯的價格發現功能;反之則反是。

本文利用Granger因果關系檢驗方法考察生豬期貨價格和現貨價格變化的領先滯后關系。現有文獻對期貨價格和現貨價格變化的領先滯后關系的研究通常采用傳統的時域Granger因果關系檢驗法。然而,傳統的Granger因果關系檢驗屬于時域分析方法,將頻率不同的對象混合在一起研究,沒有充分考慮到不同頻率下的因果關系可能不完全相同。為了使研究的結論更為可靠,本文同時利用傳統的時域Granger因果關系檢驗法和Breitung與Candelon(2006)提出的頻域因果關系檢驗(簡稱BC因果關系檢驗)方法研究生豬期貨價格變化與現貨價格變化之間的領先滯后關系。BC因果關系檢驗可以考慮變量在不同頻率下是否存在因果關系。本文建立一個包括生豬期貨對數價格變化、生豬現貨對數價格變化在內的兩變量VAR(p)模型進行研究,模型設定為

ΔlnFtΔlnSt=α10β20+α11β11α21β21ΔlnFt-1ΔlnSt-1+…+α1pβ1pα2pβ2pΔlnFt-pΔlnSt-p+ε1tε2t(3)

其中,ΔlnFt為生豬期貨對數價格變化,即生豬期貨收益率,ΔlnSt為生豬現貨對數價格變化,即生豬現貨收益率,p為滯后階數,εit(i=1,2)為誤差項。

上述VAR模型中ΔlnSt的公式可以表示為

ΔlnSt=β20+α21ΔlnFt-1+β21ΔlnSt-1+…+α2pΔlnFt-p+β2pΔlnSt-p+ε2t(4)

基于式(4)的時域Granger因果關系檢驗的原假設為α21=α22=…=α2p=0。如果拒絕原假設,則意味著生豬期貨收益率是生豬現貨收益率的Granger原因,即生豬期貨收益率對現貨收益率具有預測能力,反之,則意味著生豬期貨收益率對現貨收益率沒有預測能力。

基于式(4)利用BC因果關系檢驗方法對生豬期貨收益率是否對生豬現貨收益率具有預測能力的檢驗的基本原理如下:

原假設為MΔlnF→ΔlnSw=0,即在頻率為w處,ΔlnF對ΔlnS沒有預測能力。該假設等價于以下線性假設:

H0:Rwα=0,其中,α=α21,…,α2p′,

Rw=cos?(w)cos?(2w)…cos?(pw)sin?(w)sin?(2w)…sin?(pw)。可以利用Wald檢驗對上述假設進行檢驗。如果拒絕原假設,則生豬期貨收益率對現貨收益率具有預測能力,反之,則意味著生豬期貨收益率對現貨收益率沒有預測能力。

3基于溢出指數的價格發現功能研究

短期內,期貨市場與現貨市場價格發現功能的強弱還可以通過考察期貨價格變化與現貨價格變化的溢出效應進行檢驗。如果溢出效應主要是從期貨到現貨,則可能意味著期貨價格對信息變化的反應更為迅速,期貨市場的價格發現功能相對更強;反之則反。

本文利用Diebold和Yilmaz(2012)提出的基于廣義VAR模型框架的溢出指數研究生豬期貨收益率與現貨收益率之間的溢出效應。該方法利用廣義方差分解結果構建溢出指數,從而不受變量排序的影響。兩變量VAR(p)模型如式(3)所示,對應的移動平均表達式為

ΔlnFtΔlnSt=∑

i=0Aiε1t-iε2t-i(5)

其中,系數矩陣Ai服從遞歸過程:Ai=Φ1Ai-1+Φ2Ai-2+…+Φp?Ai-p,A0為單位矩陣,并且當i<0時,Ai=0。利用廣義方差分解法可以計算生豬現貨收益率與期貨收益率之間的溢出指數。以生豬現貨收益率對期貨收益率的溢出效應為例。生豬現貨收益率的溢出指數定義為對期貨收益率未來H期進行預測時,生豬現貨收益率沖擊在預測誤差方差中貢獻的程度。有向溢出指數(j對i)的計算公式可以表示為

θgijH=σ-1jj∑H-1h=0(e′iAh∑ej)2

∑H-1h=0(e′iAh∑A′hei)(6)

其中,∑為VAR模型的誤差向量的方差協方差矩陣,σjj為第j個誤差項的標準差,ei為選擇向量,ei的第i個元素為1,其他元素均為0。由于∑2j=1θgij(H)≠1,所以對溢出效應進行調整,調整公式如下:

θgijH=θgijH

∑2j=1θgijH(7)

經式(7)調整得到的θgijH就是本文使用的j對i的溢出指數。θgijH滿足

∑2j=1θgijH=1,

∑2i=1∑2j=1θgijH=2。

總溢出指數的計算公式為

SgH=∑2i,j=1,i≠jθgijH∑2i,j=1θgijH

=∑2i,j=1,i≠jθgijH2(8)

總溢出指數反映的是生豬期貨收益率與現貨收益率之間總溢出效應的大小。總溢出指數越大,生豬期貨收益率與現貨收益率之間的總溢出效應就越大。

凈溢出指數的計算公式為

Sg1H=θg21H-θg12H(9)

Sg2H=θg12H-θg21H(10)

Sg1H反映的是生豬期貨收益率的凈溢出效應,Sg2H反映的是生豬現貨收益率的凈溢出效應。

根據溢出指數可以構建反映期貨市場與現貨市場價格發現功能相對強度的指標,計算公式為

wf=θg21Hθg21H+θg12H,ws=θg12Hθg21H+θg12H(11)

其中,wf和ws分別表示期貨市場與現貨市場價格發現功能的相對強度。如果wf>ws,則表示短期內期貨市場在價格發現過程中占據主導地位,即生豬期貨市場的價格發現功能強于現貨市場;反之,如果wf<ws,則表示短期內現貨市場在價格發現過程中占據主導地位,即生豬現貨市場的價格發現功能強于期貨市場。

(二)數據

本文利用全國瘦肉型豬出欄均價反映生豬現貨價格,其數據來源于搜豬網。使用生豬期貨連續合約結算價反映生豬期貨價格,生豬期貨價格來源于大連商品交易所。生豬期貨連續合約是由最近到期期貨合約連接而成。連接方式為當最近到期的期貨合約未進入交割月時,生豬期貨連續合約價格為該合約的價格,而當最近到期的期貨合約進入交割月后,則生豬期貨連續合約價格為下一個最近到期的期貨合約價格。由于上市初期和進入交割月份后,生豬期貨合約交易不活躍,所以本文使用的數據中不包括處于上市首月和交割月份期貨合約的數據,本文考察的時間范圍為2021年2月1日至2022年10月31日。在相對長期關系分析中,利用生豬期貨價格與現貨價格的對數變量進行研究,因為根據無套利的期貨定價公式,兩者之間存在內在的聯系

①。在短期關系分析中,利用對數價格的變化(收益率)進行研究,一方面是因為收益率數據的統計特征更加良好;另一方面是由于短期內期貨與現貨市場的參與者可能更加關注收益率,而不是絕對價格。

①

由于生豬是不可儲存資產,其期貨的無套利定價公式與可儲存資產的持有成本定價公式在本質上存在一定差異,但是在形式上比較相似。假定:當前時期t,小豬價格為Pt,生豬現貨價格為St,兩者之間的關系為Pt=aStb,生豬期貨價格為Ft,無風險連續復利率為r;生豬期貨合約到期時期為T,從時期t到時期T,總飼養成本的現值為BC,小豬生長到時期T可以出欄,此段時期的增重率為w。基于上述系列假設,可以通過以下方式推導出生豬期貨的無套利定價公式。當前時期t,構建1單位小豬現貨多頭和(1+w)單位生豬期貨空頭的資產組合。該組合在期貨合約到期時期T的價值為(1+w)Ft-BCer(T-t),該組合當前時期t的價值為Pt(期貨合約價值為0)。根據無套利原則有[(1+w)Ft-BCer(T-t)]?e-r(T-t)=Pt,即Ft=[(Pt+BC)/(1+w)]?er(T-t)=[(aStb?+BC)/(1+w)]?er(T-t)。

四、實證分析

(一)描述性分析

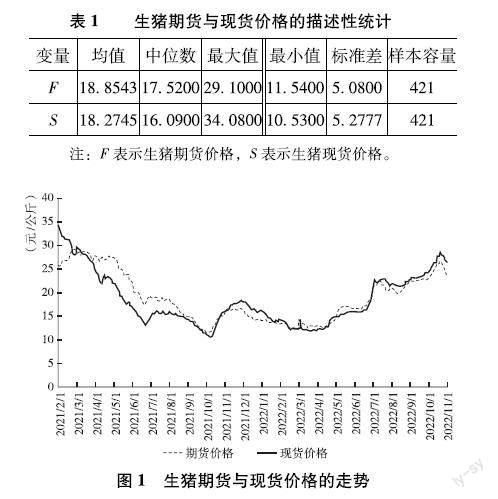

樣本期間生豬期貨價格與現貨價格的走勢如圖1所示。由圖1可知,在絕大多數時期,生豬期貨價格與現貨價格的走勢是一致的,并且生豬期貨價格的變化總體來看領先現貨價格的變化。2021年10月之前,生豬價格表現出不斷下跌的走勢,而2021年10月以來,生豬價格表現出不斷上漲的走勢。表1給出的描述性統計結果顯示,生豬現貨價格最大值大于期貨價格,而生豬現貨價格最小值小于期貨價格,并且生豬現貨價格的標準差大于期貨價格。這些結果均表明,生豬現貨價格的波動幅度大于期貨價格的波動幅度。

(二)平穩性檢驗

利用ADF檢驗方法對各變量序列進行平穩性檢驗的結果如表2所示,其中,收益率序列的檢驗方式為包含截距項、不含趨勢項,其余序列的檢驗方式為含截距項和趨勢項。由表2可知,生豬期貨對數價格與現貨對數價格為一階單整序列,生豬期貨與現貨價格收益率為平穩序列。由此可知,需要對期貨對數價格與現貨對數價格進行協整關系分析,收益率數據可以直接用于因果關系檢驗和溢出效應分析。

(三)全樣本實證結果分析

1協整與向量誤差修正模型結果

利用Johansen方法和全樣本數據對生豬期貨與現貨對數價格的協整關系檢驗結果如表3所示(檢驗模型設定為含截距項和線性趨勢項,滯后階數根據AIC信息準則確定為6)。由表3可知,至少在10%的顯著性水平下,期貨與現貨對數價格之間存在協整關系。這表明,長期內生豬期貨與現貨對數價格存在相對穩定的均衡關系。這意味著長期內生豬期貨市場與現貨市場能夠對影響生豬價格的各種信息作出較為一致的反應,暗示生豬期貨市場與現貨市場均具有價格發現功能。

全樣本VECM的誤差修正項的調整系數估計結果見表4。根據表4的估計結果和式(2)可以計算出生豬期貨市場與現貨市場的價格發現功能的相對貢獻。

θf=0024600138+00246=06406,θs=1-06406=03594。

因為θf明顯大于θs,由此可以認為,生豬期貨市場的價格發現功能強于現貨市場。背后的原因可能在于,相對于分散的生豬現貨市場,生豬期貨市場為集中交易市場,大量影響生豬價格的信息通過遍布各地的期貨交易者的報價、買入賣出操作匯集到期貨市場,形成統一的期貨價格,因而,期貨市場能夠更為全面、迅速地反映影響生豬價格的各種信息。

2因果關系檢驗結果

因果關系檢驗的結論與VAR模型的滯后階數的選擇存在較為密切的關系,根據AIC信息準則確定滯后階數為5。全樣本時域Granger因果關系檢驗的結果見表5。由表5可知,生豬期貨收益率是生豬現貨收益率的Granger原因,而生豬現貨收益率不是生豬期貨收益率的Granger原因。由此可知,生豬期貨收益率對生豬現貨收益率具有顯著的預測能力,而生豬現貨收益率對生豬期貨收益率沒有顯著的預測能力。

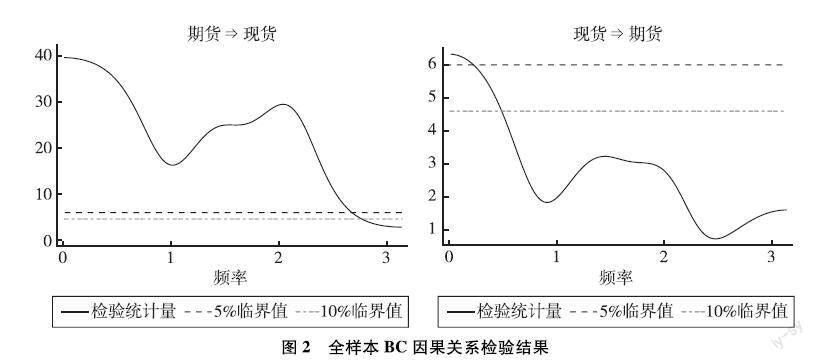

由圖2可知,在5%的水平下,當頻率位于(0,022)時,生豬現貨收益率是生豬期貨收益率的Granger原因,當頻率大于022時,生豬現貨收益率不是生豬期貨收益率的Granger原因;當頻率位于(0,256)時,生豬期貨收益率是生豬現貨收益率的Granger原因,當頻率大于256時,生豬期貨收益率不是生豬現貨收益率的Granger原因。根據頻率與周期的換算關系T=2π/w可知,在1個月以上的周期內,生豬現貨收益率是生豬期貨收益率的Granger原因,在1個月以內的周期內,生豬現貨收益率不是生豬期貨收益率的Granger原因;在3天以下的周期內,生豬期貨收益率不是生豬現貨收益率的Granger原因,而在3天及以上的周期內,生豬期貨收益率是生豬現貨收益率的Granger原因。由此可知,在很短的時期內(3天以下),生豬期貨收益率與生豬現貨收益率之間沒有顯著的預測能力;在較長的時期內(3天及以上),生豬期貨收益率對生豬現貨收益率具有顯著的預測能力;在中長期內(1個月以上),生豬現貨收益率對生豬期貨收益率具有顯著的預測能力。存在上述關系的原因可能在于,當前及未來生豬供求關系是決定生豬現貨收益率和生豬期貨收益率的關鍵因素。一方面,生豬現貨收益率的變化會影響生豬養殖戶的養殖決策,進而對未來生豬供求關系和生豬期貨收益率產生影響。由于生豬具有較長的養殖周期,養殖決策對生豬供求關系的影響要在一定時期后才能體現。于是,生豬現貨收益率只有在中長期內才對生豬期貨收益率具有顯著的預測能力。另一方面,生豬期貨收益率變化意味著未來生豬供求關系的變化,這會影響生豬養殖戶的養殖決策和銷售決策,進而對生豬現貨收益率產生影響。這些影響發揮作用需要一定的時間,并且銷售決策影響的時滯較短。于是,很短時期內生豬期貨收益率對生豬現貨收益率沒有顯著的預測能力,而較長時期內生豬期貨收益率對生豬現貨收益率具有顯著的預測能力。

綜合上述時域和頻域因果關系檢驗的結果可知,生豬現貨收益率只有在中長期內對生豬期貨收益率具有顯著的預測能力,短期內生豬現貨收益率對生豬期貨收益率沒有顯著的預測能力;很短的時期內生豬期貨收益率對生豬現貨收益率沒有顯著的預測能力,而在較長的時期內生豬期貨收益率對生豬現貨收益率具有顯著的預測能力。

3溢出效應分析結果

全樣本數據預測期為10期的溢出指數的估計結果如表6所示。由表6可知,生豬期貨收益率對生豬現貨收益率的溢出指數為199%,明顯大于生豬現貨收益率對生豬期貨收益率的溢出指數69%,因此,存在從期貨收益率到現貨收益率的凈溢出效應,凈溢出指數為13%。另外,生豬期貨收益率與生豬現貨收益率之間的總溢出指數為134%。從上述的溢出指數來看,生豬期貨收益率與生豬現貨收益率之間存在較為明顯的溢出效應,并且主要表現為從期貨收益率向現貨收益率的溢出。

根據表6中的溢出指數可以利用式(11)計算出生豬期貨市場與現貨市場價格發現功能的相對強度。

wf=199199+69=07425,ws=69199+69=02575。

由于wf明顯大于ws,所以可以認為,短期內生豬期貨市場的價格發現功能大于現貨市場,我國的生豬期貨市場已經具有明顯的價格發現功能。

(四)異質性分析

生豬期貨價格發現功能可能會受到生豬價格走勢的影響。價格上漲過程中生豬期貨價格發現功能可能會顯著不同于價格下跌過程。為了考察在不同價格走勢條件下,生豬期貨的價格發現功能是否具有明顯的異質性,這里將整個樣本分為兩個子樣本。子樣本1的時間范圍為2021年2月1日至2021年9月30日,對應于生豬價格下跌時期。子樣本2的時間范圍為2021年10月8日至2022年10月31日,對應于生豬價格上漲時期。

兩個子樣本VECM的誤差修正項的調整系數估計結果見表4。根據表4計算的兩個子樣本時期生豬期貨市場與現貨市場價格發現功能相對貢獻的結果如下。

子樣本1:θf=0024100258+00241=04830,θs=1-04830=05170;

子樣本2:θf=0025800258+00241=05891,θs=1-05891=04109。

由上述計算結果可知,長期內,在不同價格走勢下,生豬期貨市場與現貨市場價格發現功能的相對貢獻具有明顯的異質性。在價格下跌時期,生豬現貨市場的價格發現功能相對貢獻更大,而在價格上漲時期,生豬期貨市場的價格發現功能相對貢獻更大。出現上述差異的原因可能在于:在價格下跌時期,生豬養殖企業通常會加快出欄速度和縮小養殖規模,這樣的策略會引起長期因素對期貨價格的影響較大;而在價格上漲時期,生豬養殖企業通常會壓欄惜售和擴大養殖規模,這樣的策略會引起長期因素對現貨價格的影響較大。

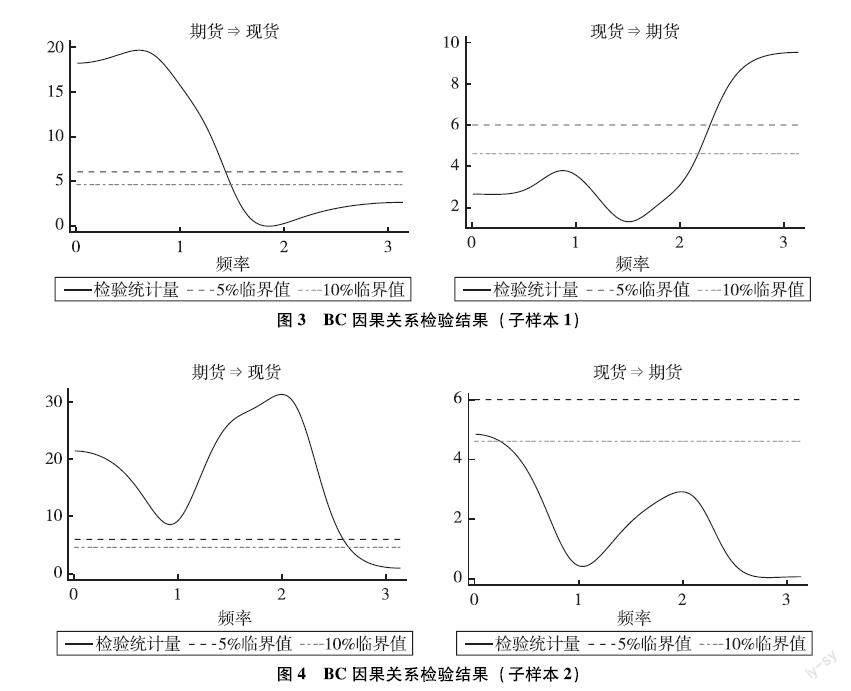

兩個子樣本BC因果關系檢驗結果如圖3和圖4所示。由圖3可知,在價格下跌時期,生豬期貨收益率只有在5天以上的周期內對生豬現貨收益率具有顯著的預測能力,相反,生豬現貨收益率只有在3天以內的周期內對生豬期貨收益率具有顯著的預測能力。由圖4可知,在價格上漲時期,生豬期貨收益率只有在3天以上的周期內對生豬現貨收益率具有顯著的預測能力,而無論周期長短,生豬現貨收益率都對生豬期貨收益率沒有顯著的預測能力。由此可知,在不同價格走勢下,生豬期貨收益率與現貨收益率之間的預測關系具有一定的異質性。

兩個子樣本溢出指數的計算結果見表6。根據表6計算的兩個子樣本時期生豬期貨市場與現貨市場價格發現功能的相對強度如下。

子樣本1:wf=154154+48=07624,ws=48154+48=02376;

子樣本2:wf=228228+21=09157,ws=21228+21=00843。

由上述計算結果可知,短期內,無論是價格下跌時期還是價格上漲時期,生豬期貨市場價格發現功能都比現貨市場更強。然而,不同價格走勢下,生豬期貨市場與現貨市場價格發現功能的相對強弱存在明顯的異質性。價格上漲時期生豬期貨市場的價格發現功能的相對強度明顯大于價格下跌時期。

五、結論與建議

本文利用協整與向量誤差修正模型、因果關系檢驗以及溢出指數考察了我國生豬期貨市場是否具備價格發現功能,研究的主要結論如下。

(1)全樣本研究結果顯示,我國生豬期貨市場已具備了明顯的價格發現功能,主要體現在四個方面。首先,生豬期貨對數價格與現貨對數價格之間存在協整關系,這表明兩者長期內存在較為穩定的均衡關系。其次,在較長的時期內生豬期貨收益率對現貨收益率具有顯著的預測能力,而現貨收益率只有在中長期內才對期貨收益率具有顯著的預測能力。再次,存在從生豬期貨收益率到現貨收益率的凈溢出效應。最后,生豬期貨市場的價格發現功能明顯強于現貨市場。

(2)子樣本研究結果顯示,在不同價格走勢下,生豬期貨市場的價格發現功能具有明顯的異質性,主要體現在三個方面。首先,長期來看,在價格下跌時期,生豬現貨市場的價格發現功能相對更強,而在價格上漲時期,生豬期貨市場的價格發現功能相對更強。其次,短期來看,不同價格走勢下生豬期貨市場的價格發現功能都比現貨市場更強,價格上漲時期生豬期貨市場的價格發現功能的相對強度明顯大于價格下跌時期。最后,不同價格走勢下生豬期貨收益率與現貨收益率之間的預測關系存在明顯的差異。

基于本文的研究結論,提出以下建議。

(1)將生豬期貨市場納入監測范圍,完善生豬價格監測預警機制。政府物價監測預警部門要利用生豬期貨價格與現貨價格的協整關系以及期貨收益率對現貨收益率的預測能力,在豬糧比預警指標的基礎上開發設計出新的價格監測預警指標,將生豬期貨市場納入生豬價格監測預警的范圍。在開發設計基于期貨價格及基差變化的預警指標時,要充分考慮不同價格走勢條件下生豬期貨價格與現貨價格關系的異質性。

(2)完善交易交割制度與服務,充分發揮生豬期貨服務生豬產業發展的作用。對于是否參與期貨市場,我國不少生豬養殖企業還處于觀望狀態。大連商品交易所要深入研究和總結生豬期貨上市交易以來生豬期貨交易與交割的經驗與教訓,通過不斷完善交易制度、優化交割流程與方式、加大生豬期貨宣傳等多種方式吸引更多的產業客戶與投資者參與生豬期貨交易,推動生豬期貨更好地服務生豬產業發展。首先,密切關注生豬期貨交易量、持倉量和價格的異常波動,并采取相應的風險處置措施以維持市場的平穩運行,從而降低產業客戶套期保值操作的風險。其次,優化生豬期貨交割倉庫的地理空間布局和交割標的,降低產業客戶完成期貨交割的成本。再次,針對當前生豬期貨合約規模偏大不利于中小型養殖戶參與的問題,探索合約規模的調整。最后,探索適時推出生豬期貨夜盤交易以吸引更多投資者參與生豬期貨交易,進一步活躍生豬期貨市場。

(3)加強生豬期貨知識學習,積極利用生豬期貨管理價格風險。我國生豬期貨已經具備了明顯的價格發現功能,這為生豬產業相關經營主體利用生豬期貨管理價格風險創造了良好的條件。生豬產業各類經營主體要不斷學習生豬期貨交易、交割的相關知識,加深對生豬期貨價格風險管理功能的認識,積極參與生豬期貨市場,正確利用生豬期貨管理自身面臨的價格風險。大中型生豬養殖企業可以直接利用生豬期貨規避生豬價格下跌的風險,減小生豬價格波動對養殖利潤的不利沖擊。以生豬或豬肉為原材料的加工制造企業可以利用生豬期貨規避生豬價格上漲的風險,從而鎖定原材料成本。不便于直接參與生豬期貨交易的中小規模生豬養殖戶可以通過期貨公司與保險公司聯合開發的“保險+期貨”項目間接利用生豬期貨市場管理價格風險。

參考文獻

[1]?BERG?E,HUFFAKER?R?Economic?dynamics?of?the?German?hog-price?cycle[J].?International?Journal?on?Food?System?Dynamics,?2015,?6(2):?64-80

[2]杜暘中國生豬價格周期性波動分析、展望及對策[J].價格月刊,2020(4):1-5

[3]DITSCH?M?W,?LEUTHOLD?R?M?Evaluating?the?hedging?potential?of?the?lean?hog?futures?contract[J].?ACE?OFOR?Reports,?1996:1-21

[4]?CARTER?C?A,MOHAPATRA?S?How?reliable?are?hog?futures?as?forecasts?[J].?American?Journal?of?Agricultural?Economics,?2008,?90(2):?367-378

[5]ADMMER?P,?BOHL?M?T,?GROSS?C?Price?discovery?in?thinly?traded?futures?markets:?how?thin?is?too?thin?[J].?The?Journal?of?Futures?Markets,?2015,?36(9):?851-869

[6]楊陽發展豬期貨管理“豬周期”[J].價格理論與實踐,2017(6):36-38

[7]黃立赫?生豬期貨上市:機遇,挑戰與建議[J].?價格理論與實踐,?2021(1):120-123

[8]GUO?Y,?LUO?J,?ZHU?R,?et?al?Influence?and?prospect?of?chinese?hog?futures-live?hog?industry?perspective[C]//2021?3rd?International?Conference?on?Economic?Management?and?Cultural?Industry?(ICEMCI?2021)?Atlantis?Press,?2021:?617-630

[9]BREITUNG?J,?CANDELON?B?Testing?for?short-and?long-run?causality:?a?frequency-domain?approach[J].?Journal?of?Econometrics,?2006,?132(2):363-378?

[10]DIEBOLD?F?X,?YILMAZ?K?Better?to?give?than?to?receive:?predictive?directional?measurement?of?volatilityspillovers[J].?International?Journal?of?Forecasting,?2012,?28(1):57-66