基于市場資金流向分析的商品期貨量化交易策略

2023-11-20 22:45:23劉鳳珠閔超文國權

中國證券期貨 2023年6期

劉鳳珠 閔超 文國權

摘?要:準確把握商品期貨市場的資金流向規律是制定交易策略的關鍵步驟。本文對價格、持倉量、成交量等指標進行了研究,

結合資金數量和資金流向關系,建立了研究國內期貨市場狀態的兩階段資金流向模型,

并結合自適應動態三次指數平滑模型對資金流向進行了預測。與其他模型相比,兩階段資金流向模型排除了動量效應的干擾,具有更真實的持續性和更高的擬合優度。同時,本文

通過建立的資金流向模型改進了海龜量化交易策略,回測結果表明,改進后的交易策略

使得投資年化收益率和勝率顯著提高,并且使得最大回撤率至少縮小了一半,有效避免了原始海龜量化交易策略產生負收益和利潤回吐過大的問題。

關鍵詞:兩階段資金流向模型;動態三次指數平滑模型;海龜交易策略的改進;最大回撤率;期貨

作者簡介:劉鳳珠,碩士研究生,研究方向為數據分析與挖掘、量化金融;

閔超,西南石油大學人工智能研究院院長、理學院教授,博士,研究方向為數據挖掘、最優化理論及應用;

文國權,博士研究生,研究方向為可解釋性機器學習。

一、引言

過去十年,一股“量化投資”的熱潮在中國悄然興起。尤其隨著大數據、云計算、人工智能等新興技術的不斷發展與進步,投資人對量化的關注更是達到了前所未有的程度。在傳統投資分析與實戰中,大致有以下幾個階段:第一階段,投資人利用各種工具與分析方法,建構模型(系統)來驗證買賣標的、時點、價位等有效性。第二階段則篩選經過分析與驗證得到的結論,實際應用于交易。一個嚴謹的投資人,通常還會有第三階段,即在實際投資的過程中,不斷地修正與完善自己的模型(系統)。相較于主觀交易所遭遇的問題,量化投資則在上述投資的各個階段,利用數學、統計、計算機等分析工具來建立模型,據以客觀地分析數據,按事先設定好的投資邏輯來進行投資決策,在理想狀況下執行自動化下單。正因如此,量化投資擁有可驗證性、紀律性與即時性等許多主觀交易不具備的優勢。而資金流向作為期貨市場的重要衡量標準之一,不僅受量價等指標的影響,也與市場波動、大盤走勢密不可分。本文參考已有的資金流向模型,對價格、持倉量、成交量等指標數據進行測算分析,找到各指標間的函數關系,定義資金流向的數量和方向,從而建立一種新的且符合中國期貨市場環境的資金流向規律模型。進一步,將數據進行標準化處理,使其資金流向得到量化,并從動量效應和持續性兩方面分析資金流向與期貨市場的波動關系。

最后,基于新的資金流向模型對海龜法則量化交易策略進行改進,力求在保持原有策略優勢的基礎上,使本文所設計的量化交易策略能夠更加符合數據趨勢。

二、資金流向模型建立與預測

(一)基于兩階段的資金流向模型建立

本文的數據來源為2017年年初至2022年年末三大商品期貨交易所(上海、鄭州、大連)在五大板塊(油類、黑色類、農產品、金屬類、化工類)中各品種期貨主力合約的分鐘級交易記錄。

依托于2017年1月1日至2019年12月31日的商品期貨歷史數據,為更準確分析資金流向規律,即探究期貨合約價格(開盤價、最高價、最低價、收盤價)

、持倉量以及成交量三者之間的關系,保證資金流向模型滿足指標性的要求,需將各品種期貨主力合約價格做以下處理:

Pt=Ht+Lt+Ct+Ot4,?t=1,2,…(1)

式(1)中,Ht、Lt、Ct、Ot分別表示第t個時間段某一期貨合約的最高價、最低價、收盤價、開盤價;Pt表示第t個時間段該期貨合約的平均價格。再定義期貨合約平均價格、持倉量以及成交量三者之間的漲跌方向,如下:

中國證券期貨2023年12月

第6期

基于市場資金流向分析的商品期貨量化交易策略

Zt=1,?zt>zt-10,?zt=zt-1-1,?zt<zt-1(2)

式(2)中,

Zt的取值表示第t期某一期貨合約價格、持倉量、成交量的漲跌方向取值,Zt=1表示第t期取值大于上一期(上漲),反之Zt=-1則表示小于上一期(下跌),而當Zt=0表示第t期的取值等于上一期(持平)。

借鑒股票市場中的實際資金流向規律和確認模型,類似地,期貨市場的資金流向也可以分為兩個階段。其中,第一階段可根據期貨價格與成交量之間的數量關系確認資金數量;第二階段則可根據排隊論原理分析在一段時間內的期貨價格、成交量、持倉量的變化關系,從而判斷出下一個階段資金流向的具體方向,以獲得更好的投資方式。因此,基于上述理論以及對2017年1月1日至2019年12月31日交易記錄的數據挖掘分析,建立的資金流向模型如下:

MFt=∑nt=1VtPtPt-Pt-1Pt-Pt-1Ot-Ot-1Ot-Ot-1Vt-Vt-1Vt-Vt-1(3)

式中,MFt表示第t期某一商品期貨合約的資金流向,Vt表示成交量,Ot為持倉量,Pt表示一個震蕩格子

hightlowt

opentcloset的趨勢值,即根據式(1)對期貨合約的四種價格求平均值。觀察建立好的資金流向模型,可知模型前半部分(VtPt)是對資金流向的數量計算,后半部分(3個括號連乘項)是對資金流向的方向判斷。同時

判斷后半部分的正負號

發現,當資金流向為正的時候,期貨價格出現的情況并不唯一,有可能上漲,也有可能下跌。另外,根據本文以及崔海蓉等對我國期貨市場成交量、持倉量和價格之間的變動關系分析可知,它們三者之間存在一定的相關性。

基于上述理論,假設:

①以1和-1表示三者的漲跌形式,1表示上漲,-1表示下跌;

②資金流向方向為1時,表示資金流入,資金流向方向為-1時,表示資金流出。本文采取定量與定性相結合的方式總結分析資金流向的規律,具體指標變動情況(定量角度)如表1所示。

在分析資金流向規律之前,應知道期貨市場中的買空者是指期貨合約中的買方,其交易行為是先買后賣,預期標的資產價格將上漲;賣空者是指期貨合約中的賣方,其交易行為是先賣后買,預期標的資產價格將下降。成交量是指在某一交易時期內某種商品期貨在交易所成交的合約數量;持倉量是指在某一交易時刻內買入或賣出后尚未對沖或進行實物交割的某種商品期貨合約的數量。

再從定性角度解釋分析表1,可知:

情況1,買空投資者對市場持十分看好態度,于是新買方入場大量收購期貨商品,使得成交量和持倉量均上漲,同時由于期貨商品供不應求而抬高合約價格,所以顯然此時為資金流入期貨市場;

情況2,表明買空者和賣空者都在大量對沖之前買入或者賣出的商品期貨合約,成交量上漲但持倉量下降,相較于賣方,由于現階段價格為上漲趨勢,所以利于買方獲勝賺取更多差價收益,從而資金流出市場,不過未來價格很可能馬上會下跌;

情況3,由于價格波動區間的逐步平衡,使短線資金無利可圖,成交的合約數量下降,又因為買方和賣方對目前期貨市場的看法分歧不斷加大,紛紛加倉,雖然資金對抗逐步升級,但賣方動量較大,所以資金流出市場;

情況4,由于賣空者大量收購以對沖之前已賣的期貨合約,而買空者卻持觀望態度,使得持倉量、成交量均下降,此時賣空方為主力軍,資金流入市場,雖然價格短期內向上,但不久后可能回落;

情況5,賣空投資者認為期貨市場未來很有可能是下跌趨勢,于是新賣方大量出售期貨合約,成交量和持倉量隨之上漲,同時由于期貨商品合約供給大于需求使得其價格下跌,所以此時的資金流向為流出市場;

情況6,表明賣空者更加主動利用買空者賣貨平倉導致價格下跌之際陸續補貨平倉獲利,導致成交量上漲但持倉量下跌,使得資金流入市場,不過后續期貨合約價格可能會轉為回升;

情況7,說明當收盤價比前一天價位還低而持倉量增加,意味著買方動量大于賣方,且主掌價格走勢,資金流入市場;

情況8,由于投資者對市場失去希望,為避免更大損失,大量買空者急于選擇賣貨平倉,供給大于需求使得短期內價格很可能繼續下跌,此時為資金流出市場。

(二)基于動態三次指數平滑模型的資金流向預測

資金流向的持續性可以從行為金融學的角度進行分析,分為動量效應和反轉效應。動量效應(正反饋)可以解釋當期資金流向與未來資金流向之間的正相關性,反轉效應(負反饋)可以解釋當期資金流向與未來資金流向之間的負相關性。由于這是從股票市場的長期趨勢中分析得出的,本文從中短期出發,發現一定時期內,當期資金流向與未來資金流向之間的關系并不是簡單的正相關或者負相關的關系,二者之間應該是隱式相關關系且具有隨機性。同時,經前人分析總結,發現當期的資金流向與越靠近往期資金流向之間的關系更為密切。

本文為了更好地預測未來一段時間內的資金流向以便更加合理地設計交易策略,還需建立一個資金流向預測模型。但由于所有市場、板塊、單一期貨的資金流向都處于一種無規律的波動離散狀態,交易數據又實時更新,所以最終決定采用自適應動態三次指數平滑模型對當期與往期資金流向之間的關系進行模擬回歸分析。具體公式如下:

MFt(1)=αtMFt+1-αtMFt-1(1)?MFt(2)=αtMFt(1)+1-αtMFt-1(2)MFt(3)=αtMFt(2)+1-αtMFt-1(3)(4)

式中,MFt表示第t期原始標準化資金流向,MFt(1)、MFt(2)、MFt(3)分別表示第t期一次、二次、三次動態指數平滑標準化資金流向,αt表示動態平滑系數。于是新的預測公式為

MF︿t+m=at+bt·m+ct·m2(5)

式中,MF︿t+m表示第t+m期最終預測的標準化資金流向,m表示需要預測的期數與當前期數的間隔數且取正整數,bt、ct分別表示m的一次項、二次項回歸系數。其中,預測參數為

at=3MF(1)t-3MF(2)t+MF(3)t(6)

bt=αt21-αt2·[(6-5αt)MF(1)t-10-8αtMF(2)t+4-3αtMF(3)t](7)

ct=α2t21-αt2·MF(1)t-2MF(2)t+MF(3)t(8)

當t=1、2時,每一次都令預測值等于所選取的N期數據的初始值,即MF︿1=MF1,MF︿2=MF2。

通過上述公式以及前t期數據可以預測出第t+1期標準化資金流向,以此類推,便可得到所需的全部標準化資金流向。

為了展示本文資金流向預測模型的擬合效果,反映整個市場的供需情況和價格變化趨勢,選取了上海商品期貨交易所的鋁期貨(金屬類板塊)、鄭州商品期貨交易所的甲醇期貨(化工類板塊)和強麥期貨(農產品類板塊)、大連商品期貨交易所的焦煤期貨(黑色類板塊)和棕櫚油期貨(油類板塊)中主力合約2017年1月1日至2019年12月31日交易數據。再分別以1、5、10、20天為周期進行平滑處理,平滑前后的擬合效果如表2所示。

從表2中平滑前后的資金流向擬合優度R2發現,周期為1的各項期貨的擬合優度最低,分別為0087、0143、0135、0053和0045,周期為20的各項期貨的擬合優度最高,分別為0695、0812、0721、0771和0650,隨著考慮周期長度的增加,對應擬合優度越高。因此,為了更好地預測未來一段時間內的資金流向,設計出更加合理的商品期貨量化交易策略,以20天為周期進行分析是最合理且有效的。

三、基于資金流向的改進海龜法則策略

(一)構建量化交易策略

由于海龜量化交易策略的回撤率很大,可能會導致很大的利潤回吐,對于大額投資或者風險厭惡型的投資者來說將是一場災難。另外,該策略對于期貨的類型具有偏向性。

同時,雖然在某些期貨板塊比較適用,但在其他板塊則可能發生虧損,從而無法達到通過多品種期貨合約組合交易策略來降低風險、增加收益的目的。

因此,為克服上述缺點,本文在原始海龜策略的基礎上進行了相應的改進。

參考已有的海龜量化交易策略以及前文所建立的資金流向模型,本文改進后的突破交易策略如下。

開多條件:當前時刻的資金流向高于上軌,前一時刻的資金流向高于上軌;

開空條件:當前時刻的資金流向低于下軌,前一時刻的資金流向低于下軌;

平多條件:當前時刻的資金流向位于下軌以上中軌以下,前一時刻的資金流向高于當前時刻的資金流向;

平空條件:當前時刻的資金流向位于上軌以下中軌以上,前一時刻的資金流向低于當前時刻的資金流向;

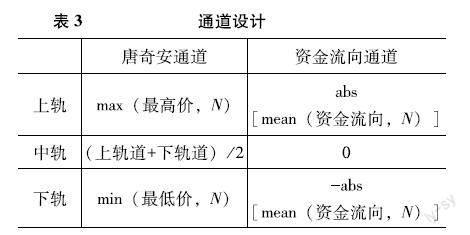

上、下軌由唐奇安通道的上、下軌改為資金流向的上、下軌。同時,在唐奇安通道的基礎上又設計了一條中軌,且記為0。具體變化如表3所示。

另外,為做好止損止盈和資金管理,加強量化交易的可靠性,本文設計交易策略時還參考了均幅指標ATR,它可以通過移動平均的方式平滑一定周期內的單日價格波動幅度,避免因市場變化太大導致發出錯誤突破交易信號的問題。因此,本文以ATR指標值較小時為突破通道的前提條件,從而達到優化止損止盈和資金管理以及加強量化交易可靠性的目的。ATR計算公式如下:

ATRt=TRt+N-1ATRt-1N(9)

式中,N表示平均波動周期,TRt表示當日期貨合約最高價減去最低價的差值。

(二)策略回測效果分析

1回測效果

在對我國五大期貨板塊(油類、黑色類、農產品類、金屬類、化工類)進行量化交易研究時,建議采用足夠長的回測數據樣本區間。這樣可以更好地評估策略的穩定性和有效性。通常建議使用至少3~5年的歷史數據進行回測,盡可能覆蓋各種市場情況和周期。此外,還要確保樣本區間內的數據具有代表性,包括不同行情、漲跌幅度和市場波動性等,以便更全面地驗證和調整交易策略。最后,還要注意樣本區間的更新,定期評估和優化策略,以適應市場的變化。

對此,基于經典的海龜策略,本文構建了新的商品期貨量化交易策略。但為了保證策略的真實有效性,還須通過實際數據對其加以驗證。因此,在上一節利用2017年1月1日至2019年12月31日的商品期貨歷史數據分析資金流向規律的基礎上,為正確評價改進策略對于單一期貨的效果,用于實證研究的期貨品種與上一節保持一致,但只使用2020年1月1日至2022年12月31日交易數據。

因為本文所涉及的期貨主力合約是分鐘級的高頻數據,具有不連續、數據量龐大、噪聲強的特點,所以需將高頻數據為基礎統計粗化為天級,再對期貨主力合約的天級數據通過改進后的海龜法則量化交易策略進行回測分析。在本策略中,設定選擇手續費率為0000026、無風險利率為002、滑價為0、初始資金為1000萬元,且不做資金配置。回測結果如表4所示。

從表4分析可知,基于資金流向的改進海龜法則量化交易策略,除強麥期貨的年化收益率為較小負值-103%外,其余商品期貨均能獲得正收益,其中甲醇的年化收益率1447%和勝率5724%均為5種期貨品種之最,表明本文設計的交易策略在大多數期貨品種中可以給投資者帶來收益。由于量化金融中的勝率是指參與交易的獲利次數占總次數的百分比,該指標值的大小在一定程度上會影響投資益虧,但是并不絕對。觀察表4中的焦煤,其勝率4987%為最低值,但以年化收益率來看,投資者仍然可以獲取較大收益。除此之外,除甲醇的最大回撤率超過10%,其余商品期貨的最大回撤率即面臨的最大虧損幅度均低于10%,這對擔心利潤回吐過大的投資者來說,是一個利好消息,同時也表明本文改進后的策略具有抗風險能力強的特點。

2策略比較

在已知本文設計的策略對單一期貨品種量化交易的回測結果優于原始海龜交易策略的結論上(見表4、表5),還應考慮模型的有效性和穩健性。因此本文還研究了改進后的策略與原始海龜交易策略在同一板塊以及同一交易場所中對應商品期貨的綜合效果。先分別對同板塊、同交易所中的多個期貨合約的交易記錄采用均值法,得到不同期貨板塊和商品交易所在6個指標(開盤價、最高價、最低價、收盤價、持倉量、成交量)的平均值,再對處理好的數據進行歷史回測,比較結果如表6、表7所示。

通過表6分析可知改進后的量化交易策略在年化收益率方面,除了油類的-226%未能實現獲利,但至少大幅度地減少了1329%的虧損,而表5??原始量化交易策略對單一期貨回測結果其余板塊均實現了正收益,其中黑色類的年化收益率1907%無疑是最可觀的,同時還使農產品的收益率從-035%提升到1059%發生了質的改變,即從虧損轉向為投資獲利。另外,雖然金屬類和化工類年化收益率提高的幅度在2%左右,但從勝率角度來看,改進策略要好于原始策略。再從最大回撤率角度來看,改進后的策略使最大回撤率均減小到10%以內,有效避免了利潤回吐過大的問題,證明了本文設計的自動量化交易策略有益于期貨市場中風險規避型投資者參考應用。通過表7分析可知,改進后的交易策略應用于不同的商品期貨交易所中,年化收益率均能保持在6%左右,屬于一個比較穩定可觀的范圍,說明策略仍是可用的。另外,改進的策略在提高大約10%勝率的同時,也使最大回撤率均下降到5%以內,再次證明改進策略在避免過度利潤回吐、抗風險性能方面占有一定優勢。

綜上所述,對于本文所設計的量化交易策略無論是在單一期貨品種上,還是在不同期貨板塊或者商品期貨交易所市場上,其年化收益率、勝率、最大回撤率均優于原始策略的回測結果。由此可見,本文所設計的基于資金流向模型的改進海龜法則量化交易策略具有實用性和有效性,可供投資者在做期貨投資時參考。

四、結論與啟發

通過資金流向模型、交易策略的建立不難看出:

①期貨的資金流向受期貨價格(最高價、最低價、收盤價、開盤價)、成交量、持倉量6個指標共同影響;

②采用兩階段模式改進的資金流向模型,再結合動態三次指數平滑模型預測資金流向的方法,能夠反映真實的資金流向規律,所以總結分析出的8種資金流向規律情況可對照應用現實期貨投資場景;

③基于資金流向模型的改進海龜法則量化交易策略能夠更加有效地使年化收益率保持在一個相對穩定、可觀的范圍內,并且在提高勝率的同時還能減小最大回撤率,具有既能降低風險又能增加收益的優勢。

在后續商品期貨量化交易的研究中,為避免基于資金流向模型的改進海龜法則交易策略在期貨板塊上的回測效果中存在年化收益率略不穩定現象的問題,有所啟發。例如,黑色類的收益雖然比較可觀,但是同樣的策略應用于油類則會產生虧損,所以要想在商品期貨板塊中獲得收益,還需更加深入的市場挖掘分析和更加頻繁有效的專業手段來優化量化交易策略。而針對上述問題,投資者在同一交易所的多個期貨品種進行投資時,可以進行二次資金配置,具體操作為建倉時先簡單地對所有需要投資的期貨品種按平均分配原則投入初始資金,一段時間后對收益率為負的期貨品種補貨平倉后不再對其追加投資,而是將結余的資金加倉到勝率高、回撤率小且預測未來資金流向為正方向的期貨品種中,分配資金的權重可由前期的收益率大小或結合其它指標來決定。

參考文獻

[1]彭志量化投資和高頻交易:風險、挑戰及監管[J].南方金融,2016(10):84-89

[2]王國剛,相倚天從資金流向看流動性的內涵和機理[J]?金融評論,2022,14(4):21-42,124

[3]ROOSI?S,?TINN?K?Rational?quantitative?tradi-ng?in?efficient?markets[J].Journal?of?Economic?Theory,?2021,?191(C):105-127

[4]陳鴻股指期貨市場有效性與資金流向分析[J].商業時代,2013(9):90-92

[5]何誠穎,劉英,徐清振基于二階段模型的中國股市資金流向研究[J].管理世界,2011(2):16-26

[6]崔海蓉,何建敏,胡小平FIEGARCH-EVTES風險測度及在期貨市場的應用[J].南京航空航天大學學報(社會科學版),2011,13(2):28-33

[7]王英姿,吳愛民,陳艷金融業務綜合實訓教程[M].北京:?北京交通大學出版社,2014

[8]徐洪才期貨投資學[M].第三版北京:首都經濟貿易大學出版社,?2014

[9]王興芬,劉昌昊鐵礦石期貨價格波動與投資者市場情緒——采集“東方財富”互聯網新聞數據構建情緒指數的分析[J].價格理論與實踐,2020(11):81-84,183

[10]龐海峰期貨市場理論與實務[M].北京:中國金融出版社,2017

[11]孫鳳娥,蘇寧,江永宏企業期貨市場投機行為效應——基于中國有色金屬行業的實證研究[J].?工業技術經濟,?2016,?35(5):?156-160

[12]張兵,張瑞祺中國股市換手特征與“消失”的動量效應[J].經濟學報,2022,9(4):124-143

[13]徐曉芳基于市場資金流向的商品期貨量化交易策略[D].青島:山東科技大學,2021

[14]張茂軍,饒華城,南江霞,等基于決策樹的量化交易擇時策略[J].系統工程,2022,40(2):?118-130

[15]YE?C,?QIU?Y?J,?LU?G?H,?et?al?Quantitative?strategy?for?the?Chinese?commodity?futures?market?based?on?a?dynamic?weighted?money?flow?model[J].Physica?A:Statistical?Mechanics?and?its?Applications,2018,?512(15):1009-1018.

[16]XIE?Y?L,?JIN?M?P,?ZOU?Z?P,?et?alReal-time?prediction?of?docker?container?resource?load?based?on?a?hybrid?model?of?ARIMA?and?triple?exponential?smoothing?[J].?IEEE?Transactions?on?Cloud?Computing,?2020,?10(2):1386-1401.

[17]牛永魁基于海龜交易系統的量化交易應用研究[D].天津:河北工業大學,?2014

[18]余冬悅基于技術指標組合的程序化交易策略[J].?荊楚理工學院學報,2019,34(6):32-38

[19]黃銳量化交易改善了中國股指期貨市場質量嗎?——基于股指期貨高頻數據的分析[J].金融經濟學研究,2016,31(3):60-69