高新技術企業認定對企業人力資本結構升級的影響研究

2023-11-27 00:46:43張潔邱爽

中小企業管理與科技·上旬刊 2023年10期

張潔 邱爽

【摘? 要】論文基于2008-2021年長江經濟帶滬深A股上市公司的面板數據,檢驗高新技術企業認定對企業人力資本結構升級的影響以及進一步的經濟后果。研究發現:高新技術企業認定顯著促進了企業人力資本結構升級,且東中部和西部地區存在差異。進一步研究發現,企業人力資本結構升級還促進了創新效率的提高。異質性分析表明,處于成長期和衰退期的企業,高新技術企業認定對企業人力資本結構升級的影響更明顯。論文的研究結果表明,高新技術企業認定政策對企業人力資本結構的升級是有效的,對進一步實施高新技術企業認定政策、形成高質量的人力資本結構、縮小區域間人力資本結構的差距和提高企業創新效率具有借鑒意義。

【關鍵詞】高新技術企業認定;企業人力資本結構;創新效率

【中圖分類號】F273.1【文獻標志碼】A【文章編號】1673-1069(2023)10-0050-05

1 引言

黨的二十大提出必須堅持科技是第一生產力、人才是第一資源、創新是第一動力。創新對我國實現現代化強國戰略目標至關重要,企業是經濟發展的主體力量,是科技創新的主力軍,要靠高水平科技自立自強支撐高質量發展,企業就要不斷提升自己的創新能力。由于技術創新的正外部性,進行自主研發的企業無法完全受益,從而會減少創新所需資源的投入,進而導致研發市場供給不足[1,2],因此需要政府“無形的手”的作用。為扶持高新技術企業發展,2008年科技部、財政部和國家稅務總局頒布了《高新技術企業認定管理辦法》,并在2016年進行了修訂完善,進一步加大了對中小企業的扶持力度[3,4]。而認定為高新技術企業需要滿足諸如企業研發人員占企業當年職工總數的比例不低于10%等條件,這會在一定程度上激勵企業為達到要求而提高研發人員的比例。相對于物質資本,人力資本投入對于企業創新更為重要,人力資本具有創新性、創造性,有更大的增值潛力,高層次的人力資本投入對于企業創新績效的提升有著特別重要的作用[5],高質量的人力資本積累水平是區域創新持續推進的關鍵要素。

長江經濟帶作為覆蓋我國東、中、西部三大國家級城市群的區域戰略,是影響我國經濟命脈的重要戰略,2021年對全國經濟增長的貢獻率超過50%,是引領經濟高質量發展的主力軍,在創新方面具有較大的潛力。但是由于地域差異,東、中、西部地區的政策效應也存在差異,因此本文進一步探討地域差異間企業人力資本結構升級的差異。

高新技術企業認定政策為企業創新提供了良好的條件,已有的研究主要集中在對企業創新方面的影響。該政策能夠促進企業研發投入[6-8],進而促進全要素生產率的提高[9],還可以通過稅收優惠、政府補貼等促進企業創新[10,11],提高生產率[12],對區域創新績效和企業績效產生積極的影響[13-16],但尋租行為會抑制這種促進作用,誘發研發操縱和策略性創新行為[17,18]。但鮮有文獻對高新認定條件自身進行研究,高質量的人力資本結構是企業創新的重要資源,因此本文從企業人力資本結構升級的視角探討高新技術企業認定的經濟后果,為進一步實施和完善高新技術企業認定政策提供借鑒意義。

論文可能的貢獻有以下幾點:第一,在研究視角下,已有研究主要集中在高新技術企業認定對企業創新的影響,但鮮有文獻對高新認定條件自身進行研究。論文在一定程度上補充和完善了高新技術企業認定經濟后果的相關文獻。第二,已有研究多從微觀主體的角度探討創新行為,少有文獻關注到宏觀經濟方面區域間企業人力資本結構升級的差異。論文以長江經濟帶橫跨東中西地區的特點,研究高新技術企業認定對企業人力資本結構升級的區域差異,對于縮小區域間的差距,促進企業創新和地區經濟高質量發展具有重要意義。

2 理論分析與研究假設

2.1 高新技術企業認定與企業人力資本結構升級

我國的發展戰略已經轉變為高質量發展,主要依靠技術進步和提高勞動者素質等來實現,因此人力資本對經濟增長的作用愈發重要[19]。王孝斌[20]通過對企業家和核心技術人員在技術創新中作用的分析,發現人力資本在技術創新中的重要作用。如果人力資本水平程度低,無法達到促進自主創新的程度,那么就需要對人力資本結構進行調整,使資本存量積累到一定程度才可以極大地提高我國的創新能力[21]。高新技術企業認定政策對研發人員的占比有強制性的規定,因為研發人員是企業進行創新的基礎資源,由于政策激勵效應,通過認定的企業可以享受稅收優惠和其他優惠政策,因此對于未獲得認定的企業來說,他們為了通過認定享受政策優惠,會盡力達到高新技術企業認定標準,從而對企業的人力資本結構進行調整。對于已經獲得認證且在有效期內的企業,為了通過下一次的復審要持續地進行研究開發和科技成果轉化,研發人員占比、核心自主知識產權等符合規定要求才能繼續保留高新技術企業資格,享受政策優惠。

因此,基于以上分析,本文提出如下研究假設:

假設1:高新技術企業認定促進了企業人力資本結構升級。

2.2 高新技術企業認定、人力資本結構升級與創新效率

高新技術企業認定政策是一項引導性政策,目的是激發企業創新活力,培育創新新業態。高質量的人力資本對新知識有較強的吸收和創造能力,因此是企業進行創新的重要組成部分。由于高級人力資本在知識、思想、學習和創新等方面占有較大優勢[22],對于高新技術企業知識密集型和技術密集型的特點,需要配備與之匹配的高級人力資本進行研究開發和創新,人力資本存量越豐富,單位成本的研發效率就越高[23]。高新技術企業認定的稅收優惠福利會引導企業為達到認定條件而增加研發人員的投入,人力資本越豐富,越能發揮人力資本的集聚效應,進而有利于企業創新效率的提高。

因此,基于以上分析,本文提出如下研究假設:

假設2:高新技術企業認定促進了企業人力資本結構升級,還進一步促進了創新效率提高。

3 研究設計

3.1 數據來源

本文以2008-2021年長江經濟帶滬深A股上市公司作為研究樣本,并對數據進行如下處理:剔除金融類上市公司;剔除ST、*ST和退市處理期企業;刪除缺失值;對所有連續變量在1%和99%的水平上進行縮尾處理,經過處理后得到9 033個年度觀測值。相關數據來自WIND、CNRDS和CSMAR數據庫。

3.2 模型設計

為研究高新技術企業認定對企業人力資本結構升級的影響,本文設定如下模型進行檢驗:

式中,personnel為被解釋變量,id為解釋變量,Xi為控制變量,industry和year表示企業所屬的行業和年份固定效應,ε為隨機擾動項,a1為高新技術企業認定對企業人力資本結構升級的影響系數,a0為常數項,a2為控制變量對企業人力資本結構升級的影響系數。

3.3 變量定義

3.3.1 被解釋變量

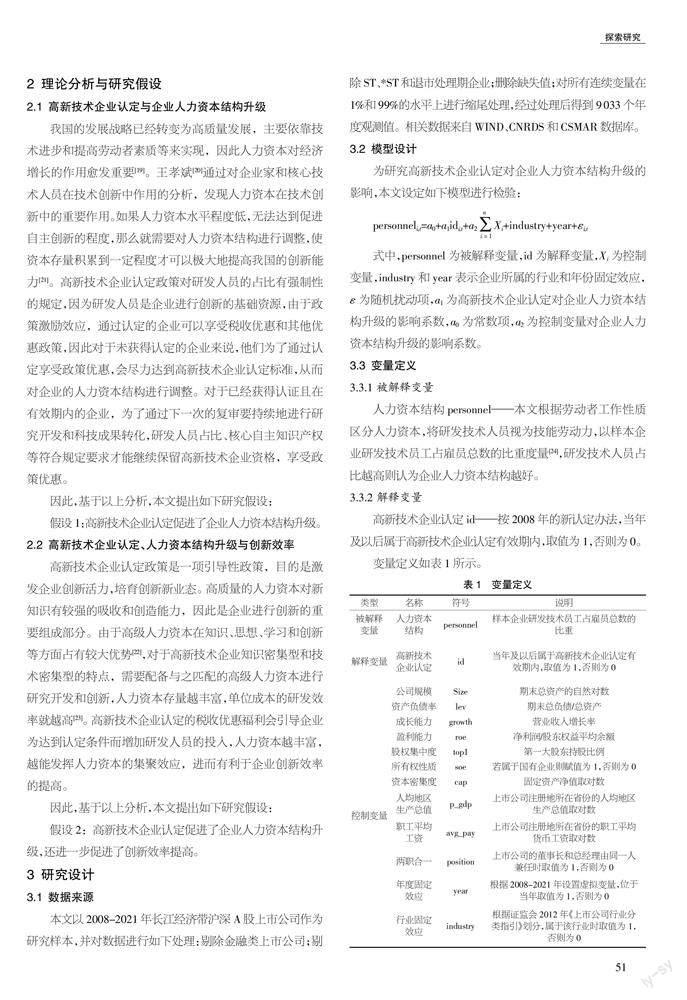

人力資本結構personnel——本文根據勞動者工作性質區分人力資本,將研發技術人員視為技能勞動力,以樣本企業研發技術員工占雇員總數的比重度量[24],研發技術人員占比越高則認為企業人力資本結構越好。

3.3.2 解釋變量

高新技術企業認定id——按2008年的新認定辦法,當年及以后屬于高新技術企業認定有效期內,取值為1,否則為0。

變量定義如表1所示。

表1? 變量定義

4 實證結果與分析

4.1 變量描述性統計

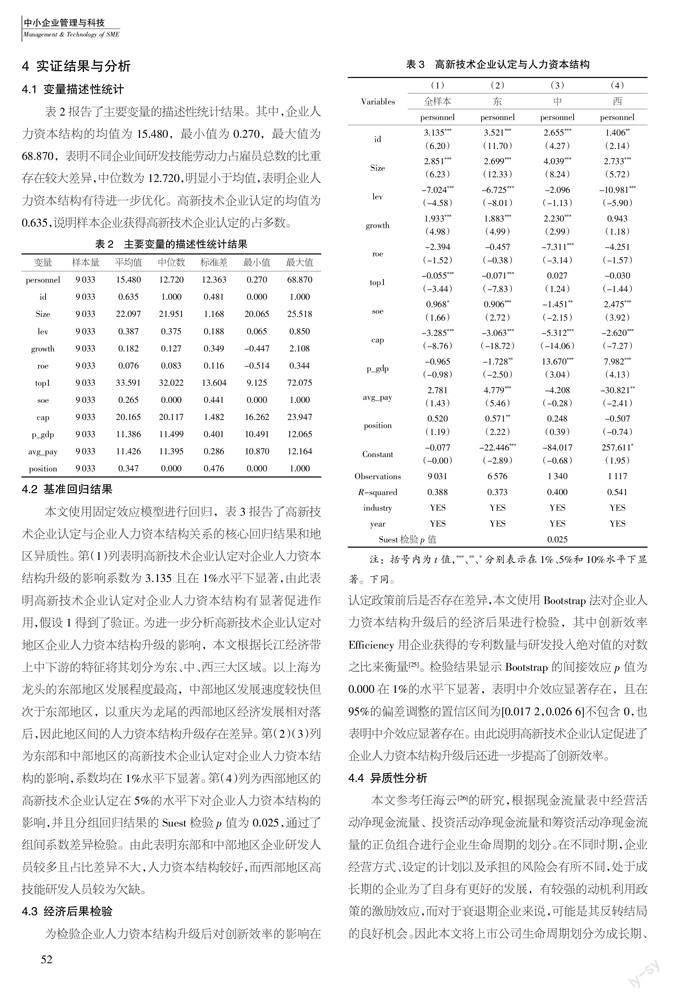

表2報告了主要變量的描述性統計結果。其中,企業人力資本結構的均值為15.480,最小值為0.270,最大值為68.870,表明不同企業間研發技能勞動力占雇員總數的比重存在較大差異,中位數為12.720,明顯小于均值,表明企業人力資本結構有待進一步優化。高新技術企業認定的均值為0.635,說明樣本企業獲得高新技術企業認定的占多數。

4.2 基準回歸結果

本文使用固定效應模型進行回歸,表3報告了高新技術企業認定與企業人力資本結構關系的核心回歸結果和地區異質性。第(1)列表明高新技術企業認定對企業人力資本結構升級的影響系數為3.135且在1%水平下顯著,由此表明高新技術企業認定對企業人力資本結構有顯著促進作用,假設1得到了驗證。為進一步分析高新技術企業認定對地區企業人力資本結構升級的影響,本文根據長江經濟帶上中下游的特征將其劃分為東、中、西三大區域。以上海為龍頭的東部地區發展程度最高,中部地區發展速度較快但次于東部地區,以重慶為龍尾的西部地區經濟發展相對落后,因此地區間的人力資本結構升級存在差異。第(2)(3)列為東部和中部地區的高新技術企業認定對企業人力資本結構的影響,系數均在1%水平下顯著。第(4)列為西部地區的高新技術企業認定在5%的水平下對企業人力資本結構的影響,并且分組回歸結果的Suest檢驗p值為0.025,通過了組間系數差異檢驗。由此表明東部和中部地區企業研發人員較多且占比差異不大,人力資本結構較好,而西部地區高技能研發人員較為欠缺。

4.3 經濟后果檢驗

為檢驗企業人力資本結構升級后對創新效率的影響在認定政策前后是否存在差異,本文使用Bootstrap法對企業人力資本結構升級后的經濟后果進行檢驗,其中創新效率Efficiency用企業獲得的專利數量與研發投入絕對值的對數之比來衡量[25]。檢驗結果顯示Bootstrap的間接效應p值為0.000在1%的水平下顯著,表明中介效應顯著存在,且在95%的偏差調整的置信區間為[0.017 2,0.026 6]不包含0,也表明中介效應顯著存在。由此說明高新技術企業認定促進了企業人力資本結構升級后還進一步提高了創新效率。

4.4 異質性分析

本文參考任海云[26]的研究,根據現金流量表中經營活動凈現金流量、投資活動凈現金流量和籌資活動凈現金流量的正負組合進行企業生命周期的劃分。在不同時期,企業經營方式、設定的計劃以及承擔的風險會有所不同,處于成長期的企業為了自身有更好的發展,有較強的動機利用政策的激勵效應,而對于衰退期企業來說,可能是其反轉結局的良好機會。因此本文將上市公司生命周期劃分為成長期、成熟期和衰退期3類。回歸結果如表4所示,成長期組高新技術企業認定系數值為2.734,在1%的水平上顯著正相關;成熟期組高新技術企業認定系數值為2.664,在1%的水平上顯著正相關;衰退期組高新技術企業認定系數值為4.719,在1%的水平上顯著正相關,且Suest檢驗的p值為0.002 3,通過了組間系數差異檢驗,結果表明高新技術企業認定均能促進成長期、成熟期和衰退期企業的人力資本結構升級,但相比成熟期企業,成長期和衰退期企業的促進作用更強。

4.5 穩健性檢驗——傾向得分匹配法(PSM)

研發人員是企業創新的重要資源,對于研發人員占比較多的企業而言,其人力資本結構更優,創新能力更強,更容易通過高新技術企業認定,因此樣本可能存在自選擇偏誤,需要進一步進行穩健性檢驗。本文采用PSM方法將樣本分為實驗組和對照組,以相關的控制變量作為協變量對通過高新技術企業認定和未通過高新技術企業認定的企業進行Logit估計,按照最近鄰匹配法為實驗組匹配與之最接近的對照組個體,匹配后personnel的ATT值在1%的水平下顯著為正,說明高新技術企業認定對企業人力資本結構升級具有顯著促進作用,由此表明研究結果是穩健的。

5 結論與啟示

本文采用固定效應模型檢驗了高新技術企業認定對企業人力資本結構升級的影響及其經濟后果,并進一步分析了企業生命周期在其中的異質性,得到以下主要研究結論:

第一,高新技術企業認定顯著促進了企業人力資本結構升級,但是在東中部和西部地區存在差異;第二,研究了企業人力資本結構升級的經濟后果,發現企業人力資本結構升級還促進了創新效率的提高;第三,異質性檢驗結果表明,處于成長期和衰退期的企業高新技術企業認定對企業人力資本結構升級的影響更明顯。

基于研究結論得出以下啟示:第一,高新技術企業認定能夠顯著促進企業人力資本結構升級,對于企業提高自主創新水平具有重要作用。人力資本是企業創新的重要資源,高質量的人力資本更是推動企業持續創新的關鍵要素,各地方政府應加大對高質量人才的扶持力度,出臺各種優惠政策,引進高質量人才;地方企業應該加快完善基礎設施,制定合理的工資薪酬等來吸引人才,提升自己的人力資本結構,為企業創新注入新的動力。第二,高新技術企業認定對企業人力資本結構的促進效果存在地區差異。由此表明勞動者自身應該不斷地學習來提升自己的素養,以適應社會的變化和企業的需求,國家也應加大對欠發達地區高層次人才的培養,進一步縮小區域間人力資本結構,助力企業創新,增加創新成果的產出,促進經濟高質量發展。

【參考文獻】

【1】CHOI J,LEE J. Repairing the R&D Market Failure: Public R&D Subsidy and the Composition of Private R&D[J].Research Policy,2017,46(8):1465-1478.

【2】李憲印,王鳳芹,楊博旭,等.人力資本、政府科技投入與區域創新[J].中國軟科學,2022(11):181-192.

【3】許玲玲.高新技術企業認定、政治關聯與民營企業技術創新[J].管理評論,2017,29(09):84-94.

【4】許玲玲.高新技術企業認定、制度環境與企業技術創新[J].科技進步與對策,2018,35(07):82-87.

【5】HAYTON J C.Competing in the new economy:the effect of intellectual capital on corporate entrepreneurship in high-technology new ventures[J].R&D Management,2005,35(2):137-155.

【6】陳亞平,韓鳳芹.高新技術企業認定對企業研發投入的影響——基于尋租行為的調節效應[J].科技管理研究,2020,40(15):49-57.

【7】劉家樹,石洪波,齊昕.創新鏈視角下高新技術企業認定效應與機制研究[J].科研管理,2022,43(06):22-31.

【8】陳珍珍,何宇,徐長生.高新技術企業認定對研發投入的政策效應研究——來自A股上市公司的經驗證據[J].中國科技論壇,2019(07):1-10.

【9】熊波,杜佳琪.高新技術企業認定對企業全要素生產率的影響——基于雙重差分方法的分析[J].科技進步與對策,2020,37(18):133-142.

【10】許玲玲,楊箏,劉放.高新技術企業認定、稅收優惠與企業技術創新——市場化水平的調節作用[J].管理評論,2021,33(02):130-141.

【11】許玲玲.高新技術企業認定、政府補貼與企業創新[J].財會通訊,2019(33):51-55.

【12】汪芳,胡夢蝶,趙玉林.高新技術企業認定政策的高質量發展效應研究——來自中國A股上市公司面板數據的實證研究[J].工業技術經濟,2023,42(02):79-85.

【13】董珍,繆言.高新技術企業認定政策與企業績效——兼論高新區建設的調節作用[J].宏觀經濟研究,2022(09):141-160.

【14】鄭玉.高新技術企業認定、外部融資激勵與企業績效——基于傾向得分匹配法(PSM)的實證研究[J].研究與發展管理,2020,32(06):91-102.

【15】鄭燁,閻波.高新技術企業認定促進了區域創新績效嗎?——基于中國省級面板數據的實證研究[J].經濟體制改革,2019(01):174-180.

【16】王海花,杜梅,孫芹,等.高新技術企業認定與區域創新績效——區域位置與吸收能力的調節作用[J].華東經濟管理,2020,34(03):37-43.

【17】楊國超,劉靜,廉鵬,等.減稅激勵、研發操縱與研發績效[J].經濟研究,2017,52(08):110-124.

【18】徐軍玲,劉莉.高新技術企業認定政策的創新增量效應及作用機制[J].科研管理,2020,41(08):135-141.

【19】江靜,許士道.研究生人力資本與創新驅動的經濟增長效應研究[J].中國高教研究,2021(01):64-69.

【20】王孝斌.企業人力資本與技術創新的相互作用研究[J].生產力研究,2006(03):214-215.

【21】李平,崔喜君,劉建.中國自主創新中研發資本投入產出績效分析——兼論人力資本和知識產權保護的影響[J].中國社會科學,2007(02):32-42+204-205.

【22】張寬,黃凌云.結構的力量:人力資本升級、制度環境與區域創新能力[J].當代經濟科學,2022,44(06):28-41.

【23】薛楚江,謝富紀.政府人才政策、人力資本與區域創新[J].系統管理學報,2022,31(05):920-930.

【24】胡珗,張涵萌,馬文杰.地方政府債務治理改革與企業人力資本升級[J].經濟管理,2022,44(08):152-169.

【25】孫潔,李杰.大數據應用、融資約束和企業創新效率[J].證券市場導報,2022(11):13-23.

【26】任海云.企業R&D投入影響因素——基于企業生命周期視角的實證檢驗[J].工業技術經濟,2015,34(08):40-49.