數字化、合規與企業融資成本

2023-11-30 03:44:20周萬昌

環渤海經濟瞭望 2023年11期

周萬昌 高 翔

一、前言

當前,我國經濟已經進入經濟高質量發展階段,推動經濟高質量發展亟需進一步深化供給側結構性改革,而“降成本”是供給側結構性改革的重要內容。在當前企業普遍面臨的“融資貴”現實困境下,尋求有效降低企業融資成本的長效機制能夠切實為企業紓困、激發市場活力,對于構建新發展格局,提升我國經濟發展質量具有重要的現實意義。互聯網為生產和生活帶來巨大變革,數字經濟已成為推動我國經濟高質量發展的重要引擎。在微觀層面,推動數字化轉型成為企業優化業務流程、提升企業發展質量的重要戰略安排,企業數字化亦在顛覆傳統的財務運作場景,重構企業財務系統的業務運作流程。融資成本作為企業財務管理活動的重要考量指標,數字化所帶來的財務運作變革能否影響到企業融資成本,其內在機制如何,是企業需要面對的現實問題。

二、文獻綜述

與本文研究相關的文獻有兩個層面,其中一個層面研究了數字化的經濟績效。一部分學者肯定了企業數字化的積極影響,例如韓國高等(2022)認為數字化能夠通過促進技術創新、提升企業內部控制水平和緩解企業內外部信息不對稱來提升企業產能利用水平,進而提升企業的經濟績效和環境績效[1];一部分學者認為數字化也有可能帶來負面影響,例如劉淑春等(2021)認為企業數字化轉型會使企業經歷一段“陣痛期”。另一層面文獻研究了企業融資成本的影響因素,其中有的文獻從企業外部的角度切入[2],例如余海躍和康書隆(2020)認為地方政府債務擴張能夠顯著抬升企業融資成本[3];有的文獻從企業自身的角度切入,例如白雪蓮等(2021)認為企業金融化提升企業面臨的經營風險,更高的風險溢價提升企業融資成本[4],張嬌寧等(2021)認為碳信息披露對企業債務融資成本具有倒“U”型關系[5]。

鮮有文獻直接研究數字化對企業融資成本的影響,本文可能的邊際貢獻是:將數字化和企業融資成本納入統一的研究框架,從理論和實證兩個方面去驗證二者的影響及其作用機制,豐富了企業數字化的經濟效應,疏通數字化對企業融資成本的邏輯堵點,為進一步緩解企業融資成本提供精準的改革方向。

三、理論分析

(一)數字化對企業融資成本的直接影響

從資金需求準確度來看,通過企業內部的信息交互系統,企業融資團隊及時獲取公司現階段和預期資金需求,并根據企業的資金現狀和預期資金需求做出有效的融資計劃,避免過度融資而引致的冗余資金成本,進而降低企業融資成本;從融資決策過程來看,企業數字化能夠實現審批流程的可視化和即時交互,提升融資決策和審批效率,緩解由于融資產品價格激烈波動帶來的額外融資成本;從融資業務運作流程來看,數字化能夠將人力從機械和標準的操作中解放出來,實現業務流程固化,通過不同業務部門的數據共享,能夠有效搭建跨部門協同機制,暢通融資業務流程,避免人為因素而引致的冗余溝通成本,實現融資過程中的“降本增效”;從資金來源方面,通過構建靈敏的數字系統,企業能夠與外界及時進行信息交互,拓寬金融供給渠道,即時了解多層次的融資產品價格,構建數字化智能決策系統輸出最優的融資產品組合,緩解信息不對稱條件下的決策偏誤,降低企業融資成本;從企業柔性方面,數字化實現了企業對外界信息即時捕捉,基于大數據分析能夠做出前瞻性的融資戰略安排,并能提升企業在不確定性條件下的快速反應能力,降低外在不確定條件對融資成本帶來的不利影響。

基于以上分析,本文提出假設H1:企業數字化能夠降低企業融資成本。

(二)數字化對企業融資成本的間接影響

在現代公司治理范式下,企業所有權和經營權分離可能會引致逆向選擇和道德風險問題,解決委托代理問題的關鍵是構建完善的合規體系,確保員工行為與企業目標一致,進而實現有效的內部控制。從銀企合作角度,內部控制質量的提升會提高企業財務報告質量,降低銀企之間的信息不對稱,降低債務契約的監督成本和執行成本,總體上表現為融資成本的降低;從企業內部的角度,完善的合規體系能夠“把權力關在籠子里”,約束管理層的自利行為,使得融資決策與公司資金需求相匹配,進而降低融資成本。數字化能夠有效提升企業合規管理水平,數字化手段使得合規系統不再孤立,而是將合規系統逐步與供應鏈系統、合同系統、財務系統等有機融合,合規管理嵌入融資業務運作過程,將員工的合規行為數字化、可視化,消除傳統內部控制死角,形成合規能力的顯著提升,提升公司整體內部控制水平,進而降低企業融資成本。例如,數字經濟筑路者、通訊行業龍頭企業中興通訊致力于千行百業的數字化,亦在中興通訊內部大力提倡數字化轉型,提倡“合規創造價值”,利用數字化手段將合規管理嵌入業務流程中,強化內部控制成效,實現有效的融資成本管控,助力公司高質量發展。

基于以上分析,本文提出假設H2:

數字化能夠通過提升企業合規管理能力來降低企業融資成本。

四、實證分析

(一)樣本選擇和數據來源

本文選取2007—2021 年滬深A 股非金融上市公司為研究樣本,剔除在樣本期內“ST”“*ST”處理的樣本,上市公司年度報告原文來自上海證券交易所和深圳證券交易所官網,其余數據均來自CSMAR 數據庫。

(二)變量選取

1.被解釋變量

融資成本(FCT)。本文采用財務費用率表示。

2.主要解釋變量

企業數字化(DIGI)。本文參考韓國高等(2022)的研究,利用Python 爬取上市公司年度報告中情況分析部分,分數字化技術應用、互聯網商業模式、智能制造以及現代信息系統四個維度分別統計關鍵詞詞頻,將其標準化處理后利用熵值法合成企業數字化指標。

3.控制變量

資產負債率(LEV):用總負債與總資產的比值表示;高管持股情況(SR):用高管持股比例表示;營業收入質量(QUALITY):用應收賬款與營業收入之比表示;營運能力(OPERAT):用流動資產周轉率表示。

(三)模型設定

其中,i 代表企業,t 代表年份,FCTi,t表示企業融資成本、DIGIi,t表示企業數字化水平、CONTROLS 表示一系列控制變量,∑INDUSTY、∑YEAR 分別代表行業固定效應和年份固定效應。

(四)實證結果分析

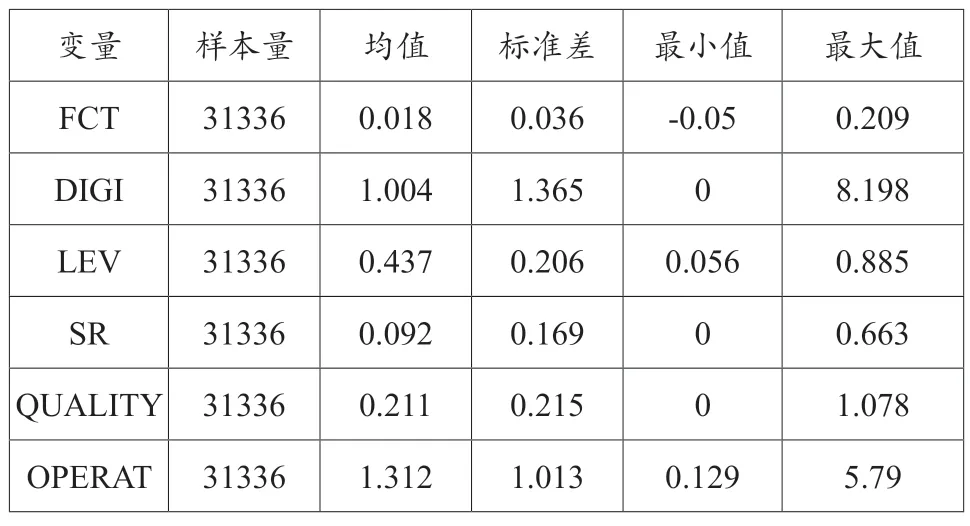

1.描述性統計

表1 是描述性統計結果,本文對變量均作出上下1%的縮尾處理。

表1 描述性統計

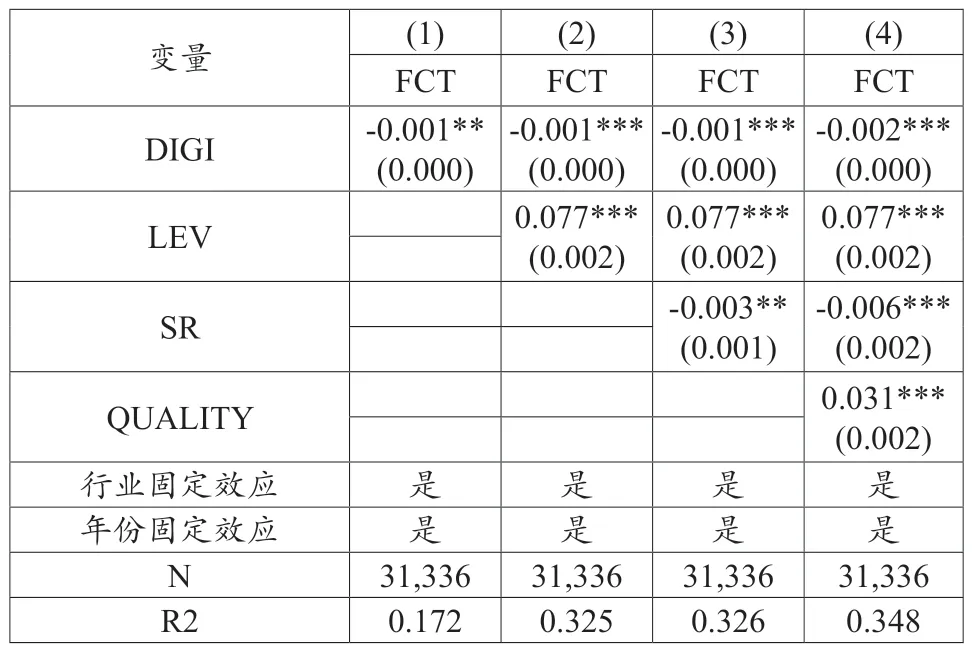

2.基準回歸結果

表2 報告了基準回歸結果,其中第(1)列為僅包含主要解釋變量(DIGI)的估計結果,第(2)—第(4)列逐步加入控制變量,每列估計結果均控制行業固定效應和年份固定效應,可以看出,本文的主要解釋變量DIGI 均在1%的水平下顯著為負,即數字化能夠有效降低企業融資成本,假說H1 成立。

表2 基準回歸估計結果

3.穩健性檢驗

本文多維度進行穩健性檢驗:首先,本文利用財務費用與總負債之比(FCT2)作為衡量融資成本的替代變量,回歸結果如表3 的第(1)列所示;本文參考韓國高等(2022)的做法,采取數字化關鍵詞詞頻數的對數(DIGI2)來衡量數字化水平,估計結果如表3 的第(2)列所示;考慮到數字化對融資成本的影響可能具有滯后性,本文將數字化指標滯后一期后(LDIGI)再次回歸,估計結果如表3 的第(3)列所示;最后,本文使用行業層面的聚類穩健標準誤進行估計,估計結果如表3 的第(4)列所示。在經過替換被解釋變量、替換主要解釋變量、考慮數字化的滯后效應以及更換聚類后,本文的結論依舊穩健,數字化能夠顯著降低企業融資成本。

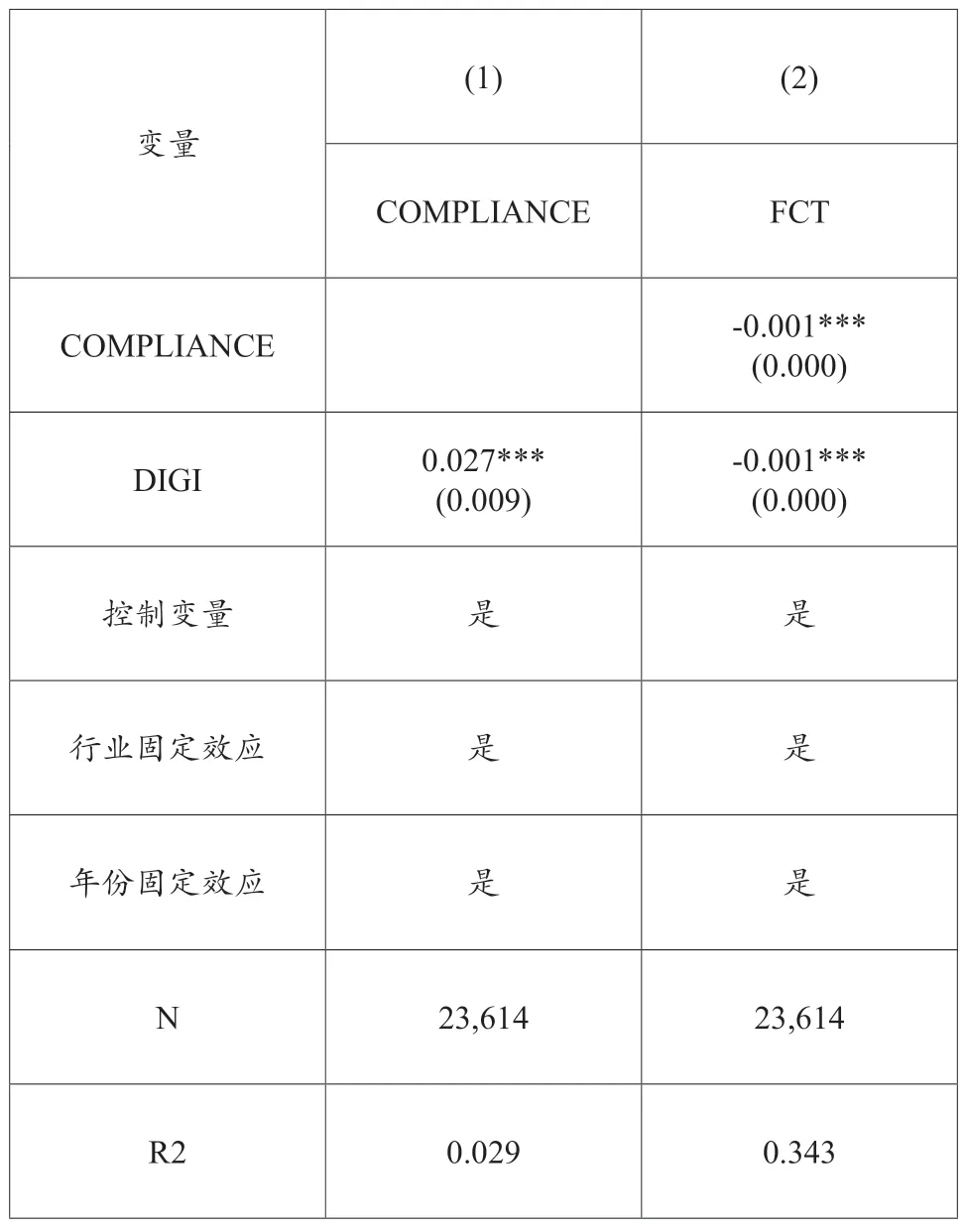

4.中介效應檢驗

根據前文分析,數字化能夠通過促進合規管理進而降低企業融資成本,本文設立如下中介效應模型來實證檢驗:

其中,COMPLIANCEi,t 表示企業i 在t 年的合規管理水平,采用迪博·內部控制指數加1 的自然對數表示,ηi,t 和λi,t 均表示隨機誤差項。模型(2)的估計結果如表4 的第(1)列所示,DIGI 的估計系數在1%的水平下顯著為正,說明數字化能夠有效提升企業合規管理水平;模型(3)的估計結果如表4的第(2)列所示,DIGI、COMPLIANCE 的估計系數均在1%的水平下顯著為負,數字化能夠通過提升企業合規管理水平進而降低企業融資成本,假設H2得以驗證。

表4 中介效應估計結果

五、結論與政策建議

本文利用2007—2021 年非金融上市企業為研究樣本,研究數字化對企業融資成本的影響及其作用機理。研究發現,數字化能夠顯著降低企業融資成本,經過多維度穩健性檢驗后該結論依舊成立;機制檢驗表明,數字化能夠提升企業合規管理水平進而降低企業融資成本。本文豐富了關于企業數字化經濟效應的研究,為探索緩解企業“融資貴”問題提供了可行的視角,為進一步推動企業高質量發展提供了微觀經驗證據。

結合上述研究結論,提出以下政策建議:從政府層面,優化頂層制度設計,更大力度扶持數字產業發展,針對數字化轉型過程中的前沿技術堵點,組織技術力量攻關,助力千行百業數字化轉型,促進數字經濟持續蓬勃發展,助力經濟高質量發展。從企業層面,企業管理者應深刻認識數字經濟浪潮下企業進行數字化轉型的重要意義,從數字化轉型成功的企業樣本中提取經驗,并根據自身的業務現狀制定合理的數字化轉型安排。要注意完善企業合規系統,將數字化和合規管理充分有機結合,將合規和數字化嵌入到業務運作流程中,既要適應數字化所帶來的業務流程甚至是業務邏輯的重構,也要將合規管理滲透至業務運作的最小單元,并注重數字化在提升合規管理水平中的作用,實現有效的內部控制,助力降低企業融資成本。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

電影(2018年12期)2018-12-23 02:18:48