央行:穩健的貨幣政策要精準有力

2023-12-04 01:10:34

證券市場紅周刊 2023年44期

對于下階段的貨幣信貸展望,報告增加了“更加注重做好跨周期和逆周期調節,充實貨幣政策工具箱”的表述。對于下一階段的利率,報告提出“提升市場基準利率的公信力”“進一步推動金融機構降低實際貸款利率”。這意味著,政策將繼續通暢利率傳導機制,推動實體融資成本降低。我們認為,盡管名義利率已經回落,考慮到通脹處于低位,預計貨幣政策進一步穩健寬松,來降低實體部門的實際融資成本。政策利率仍有一定調整空間,包括銀行間的資金利率和銀行存款利率。對于房地產領域以及防風險的表態,報告基本延續中央金融工作會議的思路,包括“一視同仁滿足不同所有制房地產企業合理融資需求”“配合地方政府穩妥化解存量、嚴格控制增量”。近期,部分化風險政策已經在推進,預計接下來將加快落實見效。

總體來看報告體現了中央金融工作會議基調,報告表述出現了一些新變化:(1)對經濟的看法更積極,對通脹看法相對審慎;(2)進一步疏通貨幣政策傳導機制,推動金融機構降低實際貸款利率;(3)貨幣政策定調精準有力,充實貨幣政策工具箱,未來結構性貨幣政策工具可能成為貨幣政策發力的重點之一;(4)信貸投放更加注重結構,避免對單月增量等高頻數據過度解讀;(5)匯率方面強調“把握利率、匯率的內外均衡”,三個“堅決”的表述釋放了央行維護匯率穩定的決心。

貨幣政策有望保持寬松,存在進一步降準降息的可能,但可能更多地通過結構性政策來支撐信貸周期。報告強調加強貨幣政策與財政政策協調配合,預計央行將保持流動性合理充裕來配合4 季度增發1 萬億元國債、以及地方化債。如果穩匯率壓力下降,央行可能會進一步降準降息。然而,在房地產供求關系發生重大變化、以及地方化債的背景下,經濟內生融資需求可能偏弱,央行或將通過結構性政策來保持貨幣信貸的合理增長。此外,包括政府債、政策性銀行債、政策性金融工具等在內的廣義財政發力也將有助于支撐社融增速。

上期報告強調“加大宏觀調控力度”,本期報告強調“完善金融宏觀調控”,尤其關注“始終保持貨幣政策的穩健性”,強調“更加注重做好跨周期和逆周期調節”,尤其是比較細致地闡釋“著力加強貸款均衡投放,統籌銜接好年末年初信貸工作,適度平滑信貸波動,增強信貸總量增長的穩定性和可持續性”。這意味著后續貨幣政策在節奏方面可能更加關注熨平信貸波動。

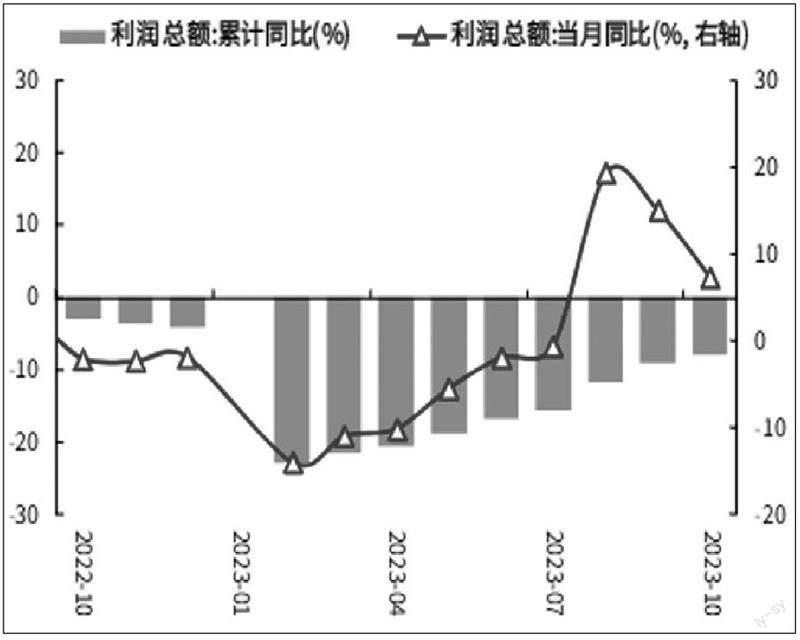

2023年10 月,工業企業盈利當月同比增長2.7%,增速較9 月有所放緩。雖然需求修復、價格回暖、成本下降等有利因素仍在繼續推動企業盈利修復,但以上因素的效果大多邊際減弱。分行業來看,政策發力見效下,原材料制造業、消費品制造業盈利繼續修復,裝備制造業基數壓力減輕,汽車制造業、電氣機械等行業利潤出現環比改善。向前看,雖然目前工業企業利潤仍處于弱復蘇軌道中,但在諸多積極因素推動下,工業企業利潤的修復斜率有望抬升。基數方面,2023 年四季度企業利潤基數壓力整體較輕,2024年一季度企業利潤基數將再下臺階。內需方面,萬億新增國債和專項債提前批即將啟動發行,房地產“三大工程”相關部署加快落地。外需方面,美聯儲加息基本結束,美國庫存接近低位,有望支撐我國出口。

猜你喜歡

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

當代水產(2019年7期)2019-09-03 01:02:08

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

湖南農業(2016年3期)2016-06-05 09:37:36