企業(yè)內(nèi)部審計(jì)人員專業(yè)勝任力的內(nèi)涵本質(zhì)及評(píng)價(jià)指標(biāo)體系構(gòu)建

2023-12-04 07:39:08郭思淳

綠色財(cái)會(huì) 2023年10期

郭思淳

摘要:內(nèi)部審計(jì)呈現(xiàn)出新趨勢,對(duì)內(nèi)部審計(jì)人員的專業(yè)勝任力提出了新要求。文章基于國際內(nèi)部審計(jì)師協(xié)會(huì)(IIA)和中國內(nèi)部審計(jì)協(xié)會(huì)(CIIA)對(duì)內(nèi)部審計(jì)人員的專業(yè)勝任力要求,構(gòu)建了內(nèi)部審計(jì)人員專業(yè)勝任力框架結(jié)構(gòu)。本文采用因子分析法,界定企業(yè)內(nèi)部審計(jì)人員專業(yè)勝任力評(píng)價(jià)指標(biāo);采用層次分析法分析企業(yè)內(nèi)部審計(jì)人員專業(yè)勝任力評(píng)價(jià)指標(biāo)權(quán)重。

關(guān)鍵詞:內(nèi)部審計(jì)專業(yè)勝任力內(nèi)涵本質(zhì)評(píng)價(jià)指標(biāo)

中圖分類號(hào):F239

一、引言

國際內(nèi)部審計(jì)師協(xié)會(huì)(IIA)發(fā)布《國際內(nèi)部審計(jì)專業(yè)實(shí)務(wù)標(biāo)準(zhǔn)》,要求內(nèi)部審計(jì)師具備職業(yè)所必需的客觀性、審慎性和專業(yè)能力[1]。中國內(nèi)部審計(jì)協(xié)會(huì)(CIIA)頒布《內(nèi)部審計(jì)基本準(zhǔn)則》,要求內(nèi)部審計(jì)人員在保持職業(yè)獨(dú)立性和客觀公正性的同時(shí),還應(yīng)在實(shí)施審計(jì)業(yè)務(wù)過程中保持足夠的職業(yè)謹(jǐn)慎和專業(yè)勝任能力[2]。2018年3月,《審計(jì)署關(guān)于內(nèi)部審計(jì)工作的規(guī)定》強(qiáng)調(diào)內(nèi)部審計(jì)人員“應(yīng)具備從事內(nèi)部審計(jì)工作所需要的專業(yè)能力” [3]。在企業(yè)內(nèi)部審計(jì)實(shí)務(wù)工作中,審計(jì)人員還需要擁有完備的職業(yè)綜合能力和素質(zhì)。基于此,本文嘗試構(gòu)建企業(yè)內(nèi)部審計(jì)人員專業(yè)勝任力的評(píng)價(jià)指標(biāo)體系,以更好地把握內(nèi)部審計(jì)人員專業(yè)勝任力。

二、企業(yè)內(nèi)部審計(jì)人員專業(yè)勝任力的內(nèi)涵本質(zhì)企業(yè)內(nèi)部審計(jì)是企業(yè)內(nèi)部實(shí)施的具有獨(dú)立性和檢查功能的評(píng)價(jià)活動(dòng)[4]。企業(yè)內(nèi)部審計(jì)人員專業(yè)勝任力指企業(yè)內(nèi)部審計(jì)活動(dòng)中審計(jì)人員完成審計(jì)任務(wù)目標(biāo)應(yīng)當(dāng)具備的工作能力[5]。

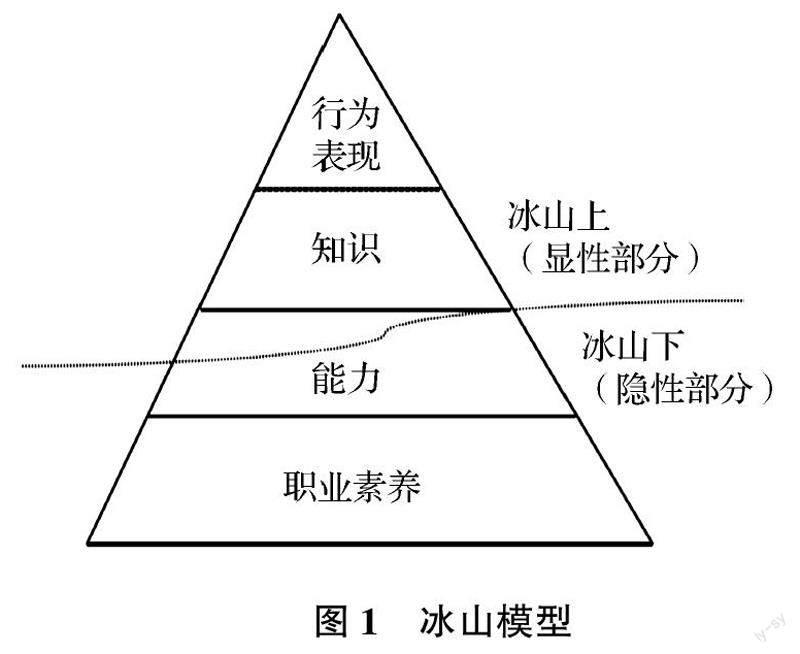

(一) McClelland的冰山模型

1973年,美國學(xué)者M(jìn)cClelland提出冰山模型,用來衡量專業(yè)勝任能力[6]。如圖1所示,冰山模型將素質(zhì)能力區(qū)分為顯性部分(冰山以上)和隱形部分(冰山以下)。其中,顯性勝任能力與工作要求直接掛鉤,是能夠被準(zhǔn)確測量的能力,主要包括基本知識(shí)和基本技能;隱形勝任能力與內(nèi)在素質(zhì)和能力相關(guān),難以被直接測量,主要包括社會(huì)角色、自我概念、特質(zhì)和動(dòng)機(jī)。

(二)Boyatzis的素質(zhì)洋蔥模型

在冰山模型的基礎(chǔ)上,1982年,美國學(xué)者Boyatzis提出洋蔥模型[7],如圖2所示。洋蔥模型將專業(yè)勝任能力區(qū)分為動(dòng)機(jī)/特質(zhì)、自我形象/社會(huì)角色、知識(shí)/技能三大層次,動(dòng)機(jī)/特質(zhì)處于最核心的位置,然后由內(nèi)到外分別為個(gè)性、自我形象與價(jià)值觀、社會(huì)角色、態(tài)度、知識(shí)和技能等,其中,動(dòng)機(jī)/特質(zhì)是個(gè)體為達(dá)到目標(biāo)采取行動(dòng)的內(nèi)驅(qū)力,其他因素是專業(yè)勝任能力的重要外沿。

(三)飛機(jī)模型

在冰山模型和素質(zhì)洋蔥模型的基礎(chǔ)上,陳佳俊和賀穎奇于2009年提出飛機(jī)模型[8],如圖3所示。飛機(jī)模型將專業(yè)勝任能力區(qū)分為職業(yè)道德、執(zhí)業(yè)技能和職業(yè)知識(shí)三個(gè)部分,職業(yè)道德處于基礎(chǔ)性地位,決定了內(nèi)部審計(jì)人員以何種職業(yè)操守和價(jià)值觀來開展內(nèi)部審計(jì)工作;執(zhí)業(yè)技能和職業(yè)知識(shí)都在職業(yè)道德的約束下發(fā)揮具體作用,三者共同構(gòu)成了內(nèi)部審計(jì)人員專業(yè)勝任能力框架。

綜上,可以得出企業(yè)內(nèi)部審計(jì)人員專業(yè)勝任力的內(nèi)涵本質(zhì)應(yīng)當(dāng)包括職業(yè)道德、職業(yè)知識(shí)、職業(yè)技能三個(gè)層面。

三、企業(yè)內(nèi)部審計(jì)人員專業(yè)勝任力框架

(一)國際內(nèi)部審計(jì)師協(xié)會(huì)(IIA)對(duì)內(nèi)部審計(jì)人員的專業(yè)勝任力要求

根據(jù)國際內(nèi)部審計(jì)師協(xié)會(huì)(IIA)的定義,專業(yè)勝任能力是內(nèi)部審計(jì)人員在審計(jì)工作過程中完成特定目標(biāo)的能力,不僅包括個(gè)人特質(zhì),也包括個(gè)人能力。IIA將內(nèi)部審計(jì)人員的專業(yè)勝任能力劃分為三個(gè)維度,分別是職業(yè)道德、知識(shí)體系、技能,見表1。

(二)中國內(nèi)部審計(jì)協(xié)會(huì)(CIIA)對(duì)內(nèi)部審計(jì)人員的專業(yè)勝任力要求

根據(jù)中國內(nèi)部審計(jì)協(xié)會(huì)(CIIA)的定義,專業(yè)勝任能力是內(nèi)部審計(jì)人員的職業(yè)素養(yǎng)與審計(jì)能力,包括職業(yè)道德、職業(yè)知識(shí)體系、職業(yè)技能體系三大板塊,見表2。

(三)內(nèi)部審計(jì)人員專業(yè)勝任力框架結(jié)構(gòu)

根據(jù)國際內(nèi)部審計(jì)師協(xié)會(huì)(IIA)和中國內(nèi)部審計(jì)協(xié)會(huì)(CIIA)對(duì)內(nèi)部審計(jì)人員的專業(yè)勝任力要求,構(gòu)建內(nèi)部審計(jì)人員專業(yè)勝任力框架結(jié)構(gòu),見圖4。

四、企業(yè)內(nèi)部審計(jì)人員專業(yè)勝任力評(píng)價(jià)指標(biāo)體系

(一)企業(yè)內(nèi)部審計(jì)人員專業(yè)勝任力評(píng)價(jià)指標(biāo)界定

依據(jù)內(nèi)部審計(jì)人員專業(yè)勝任力框架結(jié)構(gòu),以企業(yè)為研究主體,采用因子分析法界定企業(yè)內(nèi)部審計(jì)人員專業(yè)勝任力評(píng)價(jià)指標(biāo)。采用問卷的形式收集數(shù)據(jù),邀請(qǐng)30名企業(yè)中層管理人員、40名企業(yè)內(nèi)部審計(jì)人員、30名企業(yè)一般員工進(jìn)行問卷調(diào)查,問卷內(nèi)容為企業(yè)內(nèi)部審計(jì)人員專業(yè)勝任力評(píng)級(jí)指標(biāo)的重要性程度評(píng)估,依據(jù)指標(biāo)的重要性程度依次賦值1-5分,分值越高,表示越重要,共計(jì)得到有效問卷87份。

1.構(gòu)建企業(yè)內(nèi)部審計(jì)人員專業(yè)勝任力評(píng)價(jià)指標(biāo)因子

根據(jù)內(nèi)部審計(jì)人員專業(yè)勝任力框架結(jié)構(gòu),設(shè)計(jì)企業(yè)內(nèi)部審計(jì)人員專業(yè)勝任力評(píng)價(jià)指標(biāo)因子,如表3所示。

2.進(jìn)行主成分分析,提取公因子

一般來說,只有特征值大于1,才能界定為公因子。如表4所示,根據(jù)分析結(jié)果,企業(yè)內(nèi)部審計(jì)人員專業(yè)勝任力評(píng)價(jià)指標(biāo)因子共包括8個(gè)公因子,這8個(gè)公因子的特征值分別為8.52、7.17、6.28、5.32、4.09、3.17、2.29、1.31,累計(jì)方差值為90.71%。

3.正交旋轉(zhuǎn)得到因子載荷數(shù),確定因子

一般來說,只有因子載荷數(shù)大于0.7,才能界定為主要因子。如表5所示,第1列成分中,正直誠信(0.756)、職業(yè)榮譽(yù)感(0.771)、責(zé)任心(0.734)的載荷數(shù)均大于0.7,界定為“價(jià)值觀”公因子。第2列成分中,獨(dú)立性(0.742)、保密性(0.716)、遵守內(nèi)部審計(jì)準(zhǔn)則(0.772)的載荷數(shù)均大于0.7,界定為“職業(yè)操守”公因子。第3列成分中,持續(xù)提高個(gè)人能力(0.786)、持續(xù)接受后續(xù)教育(0.759)、積極主動(dòng)變革(0.731)的載荷數(shù)均大于0.7,界定為“職業(yè)進(jìn)取”公因子。第4列成分中,經(jīng)濟(jì)管理類知識(shí)(0.706)、財(cái)務(wù)會(huì)計(jì)類知識(shí)(0.713)、計(jì)算機(jī)統(tǒng)計(jì)類知識(shí)(0.742)的載荷數(shù)均大于0.7,界定為“職業(yè)基礎(chǔ)知識(shí)”公因子。第5列成分中,公司治理類知識(shí)(0.779)、內(nèi)部審計(jì)類知識(shí)(0.738)、管理行為類知識(shí)(0.733)的載荷數(shù)均大于0.7,界定為“職業(yè)技能知識(shí)”公因子。第6列成分中,法律法規(guī)類知識(shí)(0.707)、制度政策類知識(shí)(0.716)、職業(yè)準(zhǔn)則類知識(shí)(0.730)的載荷數(shù)均大于0.7,界定為“職業(yè)環(huán)境知識(shí)”公因子。第7列成分中,分析解決問題能力(0.821)、鑒別判斷能力(0.843)、審計(jì)技術(shù)能力(0.819)的載荷數(shù)均大于0.7,界定為“認(rèn)知技能”公因子。第8列成分中,應(yīng)變學(xué)習(xí)能力(0.833)、人際關(guān)系能力(0.857)、資源利用能力(0.874)的載荷數(shù)均大于0.7,界定為“行為技能”公因子。

(二)企業(yè)內(nèi)部審計(jì)人員專業(yè)勝任力評(píng)價(jià)指標(biāo)權(quán)重分析

依據(jù)企業(yè)內(nèi)部審計(jì)人員專業(yè)勝任力評(píng)價(jià)指標(biāo)因子,以企業(yè)為研究主體,采用層次分析法計(jì)算企業(yè)內(nèi)部審計(jì)人員專業(yè)勝任力評(píng)價(jià)指標(biāo)權(quán)重。采用問卷的形式收集數(shù)據(jù),邀請(qǐng)10名企業(yè)中層管理人員、10名企業(yè)內(nèi)部審計(jì)人員、10名企業(yè)一般員工進(jìn)行問卷調(diào)查,問卷內(nèi)容為企業(yè)內(nèi)部審計(jì)人員專業(yè)勝任力評(píng)級(jí)指標(biāo)之間兩兩指標(biāo)相對(duì)重要性程度評(píng)估。共計(jì)得到有效問卷26份。

1.構(gòu)建判斷矩陣

構(gòu)建判斷矩陣如表6所示。

2.計(jì)算權(quán)重

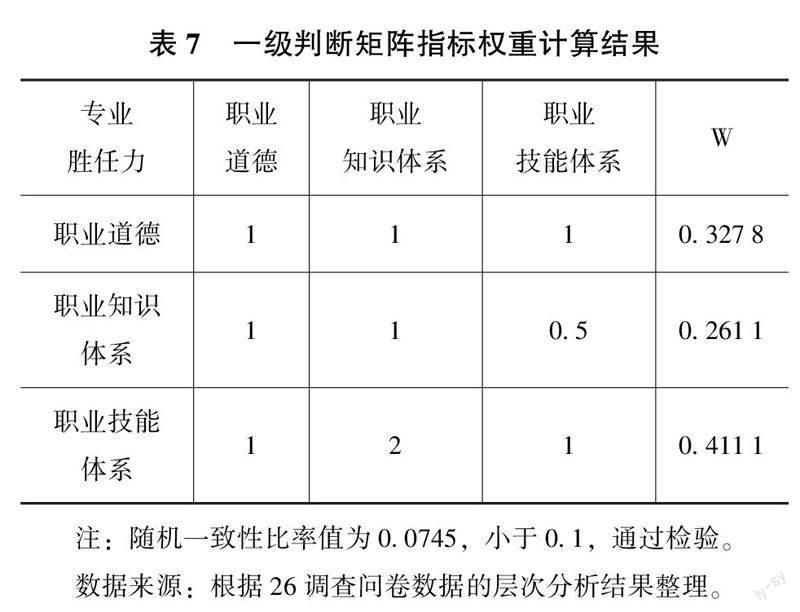

計(jì)算權(quán)重見表7-表9

(1)一級(jí)判斷矩陣。專業(yè)勝任力——職業(yè)道德、職業(yè)知識(shí)體系、職業(yè)技能體系的指標(biāo)權(quán)重計(jì)算結(jié)果,見表7。職業(yè)道德、職業(yè)知識(shí)體系、職業(yè)技能體系的指標(biāo)權(quán)重分別為0.3278、0.2611、0.4111。

(2)二級(jí)判斷矩陣。職業(yè)道德——價(jià)值觀、職業(yè)操守、職業(yè)進(jìn)取;職業(yè)知識(shí)體系——基礎(chǔ)知識(shí)、職業(yè)技能知識(shí)、職業(yè)環(huán)境知識(shí);職業(yè)技能體系——認(rèn)知技能、行為技能的指標(biāo)權(quán)重計(jì)算結(jié)果,見表8。價(jià)值觀、職業(yè)操守、職業(yè)進(jìn)取、基礎(chǔ)知識(shí)、職業(yè)技能知識(shí)、職業(yè)環(huán)境知識(shí)、認(rèn)知技能、行為技能的指標(biāo)權(quán)重分別為0.5485、0.2409、0.2106、0.2409、0.5485、0.2106、0.3333、0.6667。

(3)三級(jí)判斷矩陣。價(jià)值觀——正直誠信、職業(yè)榮譽(yù)感、責(zé)任心;職業(yè)操守——獨(dú)立性、保密性、遵守內(nèi)部審計(jì)準(zhǔn)則;職業(yè)進(jìn)取——持續(xù)提高個(gè)人能力、持續(xù)接受后續(xù)教育、積極主動(dòng)變革;基礎(chǔ)知識(shí)——經(jīng)濟(jì)管理類知識(shí)、財(cái)務(wù)會(huì)計(jì)類知識(shí)、計(jì)算機(jī)統(tǒng)計(jì)類知識(shí);職業(yè)技能知識(shí)——公司治理類知識(shí)、內(nèi)部審計(jì)類知識(shí)、管理行為類知識(shí);職業(yè)環(huán)境知識(shí)——法律法規(guī)類知識(shí)、制度政策類知識(shí)、職業(yè)準(zhǔn)則類知識(shí);認(rèn)知技能——分析解決問題能力,鑒別判斷能力,審計(jì)技術(shù)能力;行為技能——應(yīng)變學(xué)習(xí)能力、人際關(guān)系能力、資源利用能力的指標(biāo)權(quán)重計(jì)算結(jié)果,見表9。正直誠信、職業(yè)榮譽(yù)感、責(zé)任心、獨(dú)立性、保密性、遵守內(nèi)部審計(jì)準(zhǔn)則、持續(xù)提高個(gè)人能力、持續(xù)接受后續(xù)教育、積極主動(dòng)變革、經(jīng)濟(jì)管理類知識(shí)、財(cái)務(wù)會(huì)計(jì)類知識(shí)、計(jì)算機(jī)統(tǒng)計(jì)類知識(shí)、公司治理類知識(shí)、內(nèi)部審計(jì)類知識(shí)、管理行為類知識(shí)、法律法規(guī)類知識(shí)、制度政策類知識(shí)、職業(yè)準(zhǔn)則類知識(shí)、分析解決問題能力,鑒別判斷能力,審計(jì)技術(shù)能力、應(yīng)變學(xué)習(xí)能力、人際關(guān)系能力、資源利用能力的指標(biāo)權(quán)重分別為0.5390、0.1638、0.2973、0.2500、0.2500、0.5000、0.4905、0.1976、0.3119、0.2106、0.2409、0.5485、0.2395、0.6232、0.1373、0.5889、0.2518、0.1593、0.1492、0.1606、0.6902、0.1976、0.3119、0.4905。

(4)測算最終權(quán)重。如表10所示。

五、結(jié)束語

企業(yè)內(nèi)部審計(jì)人員專業(yè)勝任力評(píng)價(jià)指標(biāo)體系,一級(jí)指標(biāo)包括職業(yè)道德、職業(yè)知識(shí)體系、職業(yè)技能;二級(jí)指標(biāo)包括價(jià)值觀、職業(yè)操守、職業(yè)進(jìn)取、基礎(chǔ)知識(shí)、職業(yè)技能知識(shí)、職業(yè)環(huán)境知識(shí)、認(rèn)知技能、行為技能;三級(jí)指標(biāo)包括正直誠信、職業(yè)榮譽(yù)感、責(zé)任心、獨(dú)立性、保密性、遵守內(nèi)部審計(jì)準(zhǔn)則、持續(xù)提高個(gè)人能力、持續(xù)接受后續(xù)教育、積極主動(dòng)變革、經(jīng)濟(jì)管理類知識(shí)、財(cái)務(wù)會(huì)計(jì)類知識(shí)、計(jì)算機(jī)統(tǒng)計(jì)類知識(shí)、公司治理類知識(shí)、內(nèi)部審計(jì)類知識(shí)、管理行為類知識(shí)、法律法規(guī)類知識(shí)、制度政策類知識(shí)、職業(yè)準(zhǔn)則類知識(shí)、分析解決問題能力,鑒別判斷能力,審計(jì)技術(shù)能力、應(yīng)變學(xué)習(xí)能力、人際關(guān)系能力、資源利用能力。

一級(jí)指標(biāo)中最重要的指標(biāo)為職業(yè)技能體系;職業(yè)道德對(duì)應(yīng)最重要的二級(jí)指標(biāo)為價(jià)值觀,職業(yè)知識(shí)體系對(duì)應(yīng)最重要的二級(jí)指標(biāo)為職業(yè)技能知識(shí),職業(yè)技能體系對(duì)應(yīng)最重要的二級(jí)指標(biāo)為行為技能;價(jià)值觀對(duì)應(yīng)最重要的三級(jí)指標(biāo)為正直誠信,職業(yè)操守對(duì)應(yīng)最重要的三級(jí)指標(biāo)為遵守內(nèi)部審計(jì)準(zhǔn),職業(yè)進(jìn)取對(duì)應(yīng)最重要的三級(jí)指標(biāo)為持續(xù)提高個(gè)人能力,基礎(chǔ)知識(shí)對(duì)應(yīng)最重要的三級(jí)指標(biāo)為計(jì)算機(jī)統(tǒng)計(jì)類知識(shí),職業(yè)技能知識(shí)對(duì)應(yīng)最重要的三級(jí)指標(biāo)為內(nèi)部審計(jì)類知識(shí),職業(yè)環(huán)境知識(shí)對(duì)應(yīng)最重要的三級(jí)指標(biāo)為法律法規(guī)類知識(shí),認(rèn)知技能對(duì)應(yīng)最重要的三級(jí)指標(biāo)為審計(jì)技術(shù)能力,行為技能對(duì)應(yīng)最重要的三級(jí)指標(biāo)為資源利用能力。

參考文獻(xiàn):

[1]時(shí)現(xiàn). 新時(shí)代內(nèi)部審計(jì)人員的責(zé)任與擔(dān)當(dāng)[J]. 中國內(nèi)部審計(jì), 2019 (6): 1-1.

[2]佳佑鞠. 大數(shù)據(jù)助力企業(yè)內(nèi)審數(shù)字化轉(zhuǎn)型之路高質(zhì)量發(fā)展[J]. 經(jīng)濟(jì)管理研究, 2021, 3(3): 65-67.

[3]肖偉. 做好三大轉(zhuǎn)型履行好新時(shí)代內(nèi)部審計(jì)工作的職責(zé)與使命[J]. 中國內(nèi)部審計(jì), 2020 (3): 4-6.

[4]郭冬梅. 新時(shí)期國有企業(yè)內(nèi)部審計(jì)水平的提升策略[J]. 中國管理信息化, 2021, 24(05): 24-25.

[5]段亞楠. 國有企業(yè)內(nèi)部審計(jì)人員專業(yè)勝任能力研究[D]. 南京:南京審計(jì)大學(xué), 2019.

[6]McClelland D C. Testing for competence rather than for" intelligence."[J]. American psychologist, 1973, 28(1): 1.

[7]McClelland D C, Boyatzis R E. Leadership motive pattern and long-term success in management[J]. Journal of Applied psychology, 1982, 67(6): 737.

[8]陳佳俊, 賀穎奇. 中國內(nèi)部審計(jì)人員專業(yè)勝任能力框架研究[J]. 經(jīng)濟(jì)與管理研究, 2009 (11): 114-118.

責(zé)任編輯:田國雙

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

動(dòng)漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14